Rregullimi i mostrës së faturës korrigjuese. Shembull i plotësimit të një faturë rregulluese. Fatura e rregullimit: si të plotësoni

Kunderpala, te ciles i eshte leshuar gabimisht fatura, pranoi dokumentet per kontabilitet dhe pagoi, cfare duhet te beje ne kete rast, a mund te behet nje regjistrim nga libri i shitjeve ne momentin e anulimit, kunderpala kerkon faturë rregulluese, çfarë duhet të përgjigjem?

Pyetje: Pala kundër të cilës i kemi lëshuar gabimisht një faturë, tashmë ka pranuar dokumentet për kontabilitet dhe ka paguar për to. Çfarë duhet të bëjë ai në këtë rast, a mund të bëhet regjistrim në librin e shitjeve me anulim dhe jo në atë shtesë? fletë?Kontrapala kërkon një faturë rregullimi, çfarë duhet t'i themi?

Përgjigje: Një faturë rregulluese sigurohet për situatat kur kostoja e mallrave të dërguara, puna e kryer, shërbimet e kryera ndryshon si rezultat i një ndryshimi në çmim, sasi ose vëllim të sendeve me vlerë të furnizuara (paragrafi 3, pika 3, neni 168 i Kodit Tatimor të Federata Ruse). Një faturë rregullimi hartohet në bazë të një dokumenti për ndryshimet në kontratë (si rregull, kjo është një marrëveshje shtesë) (klauzola 10 e nenit 172 të Kodit Tatimor).

Në rastin tuaj, nuk ka pasur marrëveshje me palën tjetër. Fatura kryesore i është lëshuar palës gabimisht. Prandaj, kontratës nuk i bëhet asnjë ndryshim dhe nuk lëshohet faturë rregulluese.

Për të korrigjuar gabimin, shitësi duhet të anulojë hyrjen në librin e shitjeve për regjistrimin e faturës së gabuar. Nëse gabimi është bërë në tremujorin e parë të 2018 ose më herët, gabimi duhet të korrigjohet në një fletë shtesë të librit të shitjeve. Nëse është bërë një gabim në tremujorin aktual, raportimi për të cilin ende nuk është dorëzuar (TM2 2018), atëherë korrigjoni gabimin në librin e shitjeve për këtë periudhë.

Njoftoni palën tjetër për gabimin e zbuluar dhe dërgoni atij një njoftim përkatës. Në bazë të një dokumenti të tillë, ai do të mund të bëjë ndryshime në librin e blerjeve. Nëse është bërë një gabim në tremujorët e kaluar, blerësi do të bëjë një shënim për anulimin e faturës në një fletë shtesë të librit të blerjeve për periudhën përkatëse. Nëse është bërë një gabim në tremujorin aktual, blerësi do të korrigjojë gabimin në librin e blerjeve për tremujorin aktual.

Nëse është bërë një gabim në tremujorët e mëparshëm, shitësi dhe pala e tij do të duhet të dorëzojnë një deklaratë të përditësuar të TVSH-së. Është e nevojshme të plotësohet Shtojca nr. 1 e seksionit 8 (për palën tjetër) dhe shtojca nr. 1 e seksionit 9 (për shitësin). Në to, në rreshtin 001, tregoni 1. Dhe në seksionet 8 dhe 9, në rreshtin 001, tregoni 0 dhe vendosni viza në rreshtat e mbetur. Kjo do të thotë që të dhënat historike të librit të blerjeve dhe shitjeve nuk kanë ndryshuar. Janë bërë ndryshime në fletët shtesë të këtyre librave.

Arsyetimi

Si të hartoni një faturë rregulluese dhe ta regjistroni atë në librin e shitjeve dhe librin e blerjeve

Në cilat raste është i detyruar shitësi të lëshojë një faturë rregulluese?

Kur kostoja e mallrave të dërguara, puna e kryer, shërbimet e kryera ose të drejtat pronësore të transferuara ndryshon, shitësit lëshojnë fatura rregullimesh ose rregullimi uniforme. Një ndryshim në vlerë mund të shkaktohet nga një rritje ose ulje e çmimit, sasisë ose vëllimit të mallrave të furnizuara. Kjo procedurë rrjedh nga përcaktimet e pikës 3 të pikës 3 të nenit 168 të Kodit Tatimor.*

Këtu janë disa situata kur shitësit i kërkohet të lëshojë një faturë rregullimi (rregullimi i vetëm):

1) blerësit u ofrohen zbritje;

2) gjatë procesit të pranimit, blerësi ka identifikuar mungesë ose mospërputhje në cilësinë e mallrave, punës, shërbimeve ose të drejtave pronësore dhe shitësi e ka pranuar këtë pretendim;

3) blerësi i kthen mallrat që nuk janë pranuar për kontabilitet;

4) blerësi ka zbuluar mallra të cilësisë së ulët, të cilat ka arritur t'i pranojë për regjistrim, por nuk ia kthen shitësit, por i disponon vetë, siç kanë rënë dakord palët veçmas;

5) malli kthehet nga blerësi i cili nuk paguan TVSH-në;

6) mallrat i janë dërguar blerësit me çmime paraprake, dhe më pas ato janë rishikuar duke marrë parasysh çmimet me të cilat këto produkte u janë shitur konsumatorëve;

7) me vendim gjykate është ndryshuar kostoja e mallrave ose e shërbimeve.

Kështu thuhet në shkresat e Ministrisë së Financave të datës 05.12.2016 Nr.03-07-09/72157, datë 31.01.2013 Nr.03-07-09/1894, datë 13.07.2012 Nr.03- 07-09/66, datë 03.07.2012 Nr.03-07-09/64, datë 30.11.2011 Nr.03-07-09/44, .

Kur nuk është e nevojshme të lëshohet një faturë rregulluese?

Faturat e rregullimit shpesh lëshohen gabimisht. Këtu janë rastet kur nuk keni nevojë ta bëni këtë:*

1) ka pasur gabime teknike ose aritmetike në faturën origjinale. Përfshirë çmimet dhe tarifat, normat e taksave ose koston e mallrave të dërguara, punën e kryer, shërbimet e kryera dhe të drejtat pronësore të transferuara. Në situata të tilla nuk kërkohen dokumente rregullimi, mjafton të korrigjoni faturën origjinale. Këtë duhet ta bëjnë edhe ata që nuk janë të detyruar të lëshojnë fatura, por i lëshojnë ato me iniciativën e tyre ose me kërkesë të klientëve. Për shembull, organizatat në regjime të veçanta;

2) çmimi i dorëzimit sipas kontratës përcaktohet më vonë se data e lëshimit të faturës fillestare. Nëse procedura për përcaktimin e çmimit mbetet e pandryshuar, duhet të bëhen korrigjime në dokumentin origjinal;

3) çmimi i produktit ose sasia e tij ndryshohet përpara se shitësi të lëshojë faturën origjinale (brenda pesë ditëve pas dërgesës). Në këtë rast, ndryshimet merren parasysh gjatë hartimit të dokumentit origjinal;

4) blerësi - paguesi i TVSH-së i kthen mallin që ka arritur të pranojë për regjistrim. Në këtë rast, ndodh zbatimi i kundërt. Kjo do të thotë që blerësi lëshon faturën më të zakonshme.

5) fatura origjinale i është lëshuar blerësit gabimisht. Në këtë rast, veproni në të njëjtën mënyrë si kur rilëshoni një faturë për të njëjtin transaksion. Kjo do të thotë, anuloni regjistrimin e gabuar në librin e shitjeve dhe njoftoni blerësin se dokumenti është lëshuar gabimisht.*

Të tilla sqarime gjenden në shkresat e Ministrisë së Financave, datë 20.04.2017 Nr.03-07-09/23680, datë 18.06.2014 Nr.03-07-RZ/29089, datë 16.05.2012 Nr.03- 07-09/56 datë 05.12.2011 Nr.03-07-09/46 datë 1.12.2011 Nr.03-07-09/45 datë 30.11.2011 Nr.03-07-09/44 dhe Shërbimi Federal i Taksave i datës 12 Mars 2012 Nr. ED-4-3/4143.

Kur shitësi, kur ndryshon koston e mallrave të dërguar, punën e kryer, shërbimet e kryera dhe të drejtat pronësore të transferuara, mund të pranojë TVSH-në si zbritje.

Nëse çmimi ose sasia e mallrave të dërguara, vëllimi i punës së kryer, shërbimet e ofruara ose të drejtat pronësore të transferuara zvogëlohet, shitësi mund të zbresë TVSH-në e paguar më parë në buxhet.

Shitësi mund ta ushtrojë këtë të drejtë vetëm kur plotësohen dy kushte.

Së pari: ndryshimi i çmimit është rënë dakord me blerësin ose ai është njoftuar për këtë. Ky fakt duhet të konfirmohet nga dokumentet parësore, për shembull, një kontratë ose një marrëveshje e veçantë. Dhe kushti i dytë për zbritjen: ka një faturë rregullimi të ekzekutuar saktë.

Detaj i rëndësishëm: e drejta për të zbritur TVSH-në në diferencën që rrjedh nga ulja e çmimit të transaksionit ruhet nga shitësi për tre vjet nga data e hartimit të faturës rregulluese.

Kjo procedurë rrjedh nga dispozitat e paragrafit 3 të paragrafit 3 të nenit 168, paragrafit 3 të paragrafit 1 dhe paragrafit 2 të nenit 169, paragrafit 1 të paragrafit 13 të nenit 171, paragrafit 10 të nenit 172 të Kodit Tatimor.*

Si të korrigjoni një faturë

TEÇfarë duhet të bëjë një organizatë shitëse nëse ka lëshuar gabimisht dy fatura për të njëjtin transaksion? Kjo u zbulua pas paraqitjes së deklaratës së TVSH-së.

Ju do të duhet të rregulloni bazën tatimore të TVSH-së, të rillogaritni taksën dhe gjithashtu të njoftoni blerësin për gabimin.

Për shkak të faktit se fatura është lëshuar në mënyrë të përsëritur për të njëjtin transaksion, si baza tatimore e TVSH-së e shitësit ashtu edhe zbritja tatimore e blerësit do të mbivlerësohen. Prandaj, nëse gjeni një gabim të tillë, duhet të kryeni hapat e mëposhtëm.

1. Anuloni faturën e ribotuar në librin e shitjeve.

Në fund të fundit, është në bazë të librit të shitjeve që përcaktohet shuma e TVSH-së së pagueshme (k). Për ta bërë këtë, plotësoni një fletë shtesë në librin e shitjeve për periudhën në të cilën është bërë gabimi dhe pasqyroni në të shumën e dërgesës dhe taksës në faturën e lëshuar gabimisht me një shenjë minus (klauzola 11 e seksionit II të shtojcës 5 të Dekretit të Qeverisë së Federatës Ruse të 26 dhjetorit 2011 Nr. 1137).*

2. Rregulloni bazën tatimore të TVSH-së për periudhën në të cilën është bërë gabimi.

Meqenëse fatura e ri-lëshuar ishte përfshirë në shumën totale të shitjeve për periudhën tatimore, tatimi u ngarkua tepër në këtë shumë. Kjo do të thotë se organizata ka paguar më shumë. Prandaj, është e nevojshme të rregulloni bazën tatimore dhe të rillogaritni taksën. Dhe përkundër faktit se një gabim i tillë çoi në një mbipagesë të TVSH-së, në këtë situatë është e nevojshme të paraqisni një deklaratë të përditësuar në zyrën e taksave. Nuk është e mundur të rregullohet baza tatimore në periudhën aktuale. Kjo shpjegohet me faktin se rregullat e përgjithshme të parashikuara për korrigjimin e gabimeve në përputhje me nenin 81 dhe paragrafin 1 të nenit 54 të Kodit Tatimor të Federatës Ruse nuk zbatohen për TVSH-në.

Krijoni një deklaratë të përditësuar bazuar në librin e shitjeve, duke marrë parasysh fletën shtesë të plotësuar (klauzola 5 e seksionit IV të shtojcës 5 të Dekretit të Qeverisë së Federatës Ruse të 26 dhjetorit 2011 Nr. 1137). Mbipagesa tatimore që rezulton mund të kompensohet ose të kthehet.

3. Njoftoni blerësin për gabimin e zbuluar.

Është e qartë se blerësi ka regjistruar faturën e lëshuar gabimisht në librin e blerjeve. Dhe bazuar në të dhënat e një libri të tillë, ai formon shumën e taksës së pranuar për zbritje (në Dekretin e Qeverisë së Federatës Ruse të 26 dhjetorit 2011 Nr. 1137). Duke pasqyruar një faturë shtesë atje, blerësi thjesht mbivlerësoi shumën e zbritjes. Si rezultat, lindin detyrime të prapambetura, kjo është arsyeja pse organizatat mund të ngarkohen me gjoba dhe gjoba. Prandaj, sapo të zbuloni se keni lëshuar një faturë përsëri gabimisht, sigurohuni që të informoni blerësin për këtë - dërgoni atij një njoftim përkatës. Bazuar në një dokument të tillë, ai do të mund të bëjë ndryshime në librin e blerjeve dhe gjithashtu të paraqesë një deklaratë të përditësuar.*

Si të mbani një libër shitjesh

Bërja e ndryshimeve në librin e shitjeve

libri i shitjeve vazhdon sipas rendit të mëposhtëm.1

Nëse keni nevojë të rregulloni librin e shitjeve për tremujorin aktual, bëni shënime korrigjuese drejtpërdrejt në të; mos bëni një fletë shtesë. Për ta bërë këtë, tregoni koston dhe shumën e taksës së faturës origjinale (të anuluar) me shenjën minus dhe tregoni treguesit e faturës së korrigjuar me vlera pozitive.

Nëse keni nevojë të bëni korrigjime në librin e shitjeve për periudhat e kaluara tatimore, plotësoni një fletë shtesë. Forma e saj është dhënë në Shtojcën 5 të Dekretit të Qeverisë së Federatës Ruse të 26 dhjetorit 2011 Nr. 1137. Në fletën shtesë anuloni faturën origjinale (regjistroni treguesit e saj me shenjën minus) dhe regjistrojeni atë korrigjuese me vlera pozitive.

Për të bërë ndryshime, përdorni algoritmin e mëposhtëm.

1. Në pjesën tabelare të fletës shtesë, në rreshtin “Total”, transferoni të dhënat në kolonat 14-19 nga libri i shitjeve për tremujorin në të cilin është regjistruar fatura përpara se të bëhen korrigjime.

2. Në rreshtin pas linjës “Total”, pasqyroni të dhënat e faturës që anulohet.

3. Në rreshtin tjetër pasqyroni të gjitha detajet e nevojshme të faturës me ndryshimet e bëra. Në kolonën 4, tregoni numrin dhe datën e korrigjimit nga rreshti 1a i faturës.

4. Në rreshtin “Total”, përmblidhni totalin për kolonat 14-19. Për ta bërë këtë, përdorni formulën:

Për çdo korrigjim të të dhënave të librit të shitjeve, krijoni një fletë shtesë të veçantë.

Kur bëni disa korrigjime në lidhje me një tremujor, pasqyroni të dhënat në kolonat 14-19 në rreshtin "Total" të fletës shtesë të mëparshme në rreshtin "Total" të fletës pasuese. Përdorni të dhënat e linjës "Total" për të bërë korrigjime në deklaratë.

Kjo procedurë parashikohet në Seksionin IV të Shtojcës 5 të Dekretit të Qeverisë së Federatës Ruse të 26 dhjetorit 2011 nr. 1137.

Një shembull i kryerjes së korrigjimeve në librin e shitjeve për periudhën e kaluar tatimore

Organizata ka një punëtori për qepjen e veshjeve të sipërme (aktivitetet i nënshtrohen TVSH-së).

Më 29 shtator, LLC Trading Company Hermes dërgoi një grup veshjesh të sipërme në organizatën Alpha (60 xhaketa poshtë me një çmim prej 5,900 rubla për copë, përfshirë TVSH-në). Gjatë përgatitjes së faturës, llogaritari tregoi shumën prej 365,800 RUB. (përfshirë TVSH-në - 55,800 rubla). Në të njëjtën ditë, kontabilisti i ka shkruar dhe lëshuar blerësit faturën nr. 1659 dhe e ka regjistruar në librin e shitjeve. Në faturë, llogaritari Hermes gabimisht tregoi se kostoja nuk ishte 354,000 rubla. (përfshirë TVSH-në - 54,000 rubla), dhe 365,800 rubla. (përfshirë TVSH-në - 55,800 rubla).

Në tetor, llogaritari i Hermes zbuloi një gabim dhe lëshoi një faturë të korrigjuar të datës 29 shtator, nr. 1659, që tregon sasinë (60 xhaketa poshtë) dhe shumën që korrespondon me mallrat aktuale të dërguara (354,000 rubla).

Në momentin që gabimi u zbulua në faturën origjinale, deklarata e TVSH-së për tremujorin e tretë ishte dorëzuar tashmë. Prandaj, kontabilisti bëri korrigjime në librin e shitjeve duke plotësuar një fletë shtesë të librit të shitjeve. Ai tregoi numrin dhe datën e korrigjimit në kolonën 4 të librit.

Si të mbani një libër blerjesh

Bërja e ndryshimeve në librin e blerjeve

Nëse keni nevojë të bëni ndryshime në librin e blerjeve, vazhdoni në rendin e mëposhtëm.

Nëse keni nevojë të rregulloni të dhënat për periudhën aktuale (përpara fundit të tremujorit), bëni shënime korrigjimi direkt në librin e blerjeve. Për ta bërë këtë, tregoni koston dhe shumën e taksës së faturës së anuluar me një shenjë minus dhe vendosni treguesit e faturës së re (të korrigjuar) me vlera pozitive. Bëjeni këtë nëse nuk ka ardhur ende afati për kthimin e TVSH-së për periudhën në të cilën është zbuluar gabimi.

Nëse shitësi (ekzekutuesi) korrigjon faturat për periudhat e kaluara tatimore, atëherë hartoni një fletë shtesë në librin e blerjeve për periudhën në të cilën është regjistruar fatura origjinale. Forma e fletës shtesë është dhënë në Shtojcën 4 të. Në këtë fletë shtesë, fatura origjinale duhet të anulohet (treguesit e saj tregohen me një minus), dhe ajo e korrigjuar duhet të regjistrohet me vlera pozitive (klauzola 6 e seksionit IV të aneksit 4 të Rezolutës së Qeverisë nr. 1137, datë dhjetor. 26, 2011).*

E rëndësishme: nga 1 tetori 2017, çështja e periudhës në të cilën duhet të regjistrohen faturat e korrigjuara ka pushuar së qeni e diskutueshme. Faturat e korrigjuara regjistrohen në një fletë shtesë dhe transferohen në librin e blerjeve në të njëjtën periudhë kur blerësi regjistroi faturën origjinale ose rregulluese.

Ky renditje rrjedh nga pikat dhe

1) dorëzoni një deklaratë të përditësuar për periudhën përkatëse (një e drejtë, jo një detyrim). Në këtë rast, do të jetë e nevojshme të përgatitet një fletë shtesë në librin e blerjeve për periudhën në të cilën është regjistruar fatura origjinale;

2) mos bëni asgjë (për shembull, nëse shuma e zbritjes është e parëndësishme).

- Shkarko formularët

Një faturë rregulluese për një ulje (rritje) regjistrohet në librin e blerjeve dhe shitjeve, më pas pasqyrohet në deklaratë dhe kontabilitet. Në artikull do të gjeni algoritmin e veprimeve për furnizuesin dhe blerësin.

Faturë rregullimi nga furnizuesi për ulje

Faturat e rregullimit në ulje trajtohen ndryshe në varësi të situatës. Le të kuptojmë se si të veprojmë në tre situata tipike: me një zbritje (premium), dërgesë të shkurtër dhe kthime të mallrave dhe materialeve.

Zbritje ose bonus

Një faturë rregullimi hartohet për zbritje ose shpërblime në dy situata:

- furnizuesi ofroi zbritje për artikujt e inventarit të dërguar tashmë, shërbimet ose punët e zbatuara. Në këtë rast, zbritja ndryshon çmimin (klauzola 3 e nenit 168 të Kodit Tatimor të Federatës Ruse);

- furnizuesi paguan një prim për përmbushjen e kushteve të kontratës së furnizimit (për shembull, blerja e një vëllimi të madh të inventarit dhe materialeve). Megjithatë, në kontratë thuhet se primi ul çmimin.

Nëse furnizuesi ka ofruar një zbritje në disa tufa mallrash dhe materialesh menjëherë, lejohet të hartohet një faturë e vetme rregulluese. Në faturën e vetme, në rreshtin 1b, jepni vlerat me të cilat ndryshon kostoja.

- nëse kompania ka ofruar zbritjen brenda pesë ditëve kalendarike pas dërgesës dhe nuk ka pasur ende kohë të lëshojë një faturë të rregullt. Pastaj fatura e transportit hartohet duke marrë parasysh zbritjen (letra e Ministrisë së Financave të Rusisë e datës 18 qershor 2014 Nr. 03-07-RZ/29089);

- nëse bonusi në para për përmbushjen e kushteve të marrëveshjes së furnizimit nuk e zvogëlon koston. Një prim i tillë nuk ndikon në llogaritjen e taksës (klauzola 2.1 e nenit 154 të Kodit Tatimor të Federatës Ruse).

Kontabiliteti me furnizuesin. Furnizuesi ka të drejtë të kërkojë një zbritje nga zbritja. Për ta bërë këtë, fatura e rregullimit për uljen nga shitësi regjistrohet në (klauzola 12 e Rregullave për mbajtjen e librit të blerjes, miratuar me Dekret të Qeverisë së Federatës Ruse të 26 dhjetorit 2011 nr. 1137). Në kolonën 2 të librit të blerjeve, shkruani kodin e zbritjes 18.

Kontabiliteti me blerësin. Blerësi është i detyruar të rivendosë taksën nga zbritja (nënklauzola 4, pika 3, neni 170 i Kodit Tatimor të Federatës Ruse). Për ta bërë këtë, regjistroni një faturë rregulluese ose një faturë fillestare të ndryshimit të çmimit në librin e shitjeve, varësisht se cili prej këtyre dokumenteve është marrë më herët.

kam një pyetje

Në çfarë periudhe duhet të pasqyrohet fatura e rregullimit?

Lejohet të deklarohet një zbritje e TVSH-së brenda tre viteve pas hartimit të faturës së rregullimit (klauzola 10 e nenit 172 të Kodit Tatimor të Federatës Ruse). Taksa duhet të rikthehet sa më shpejt që të jetë e mundur - dokumenti më i hershëm - një faturë rregulluese ose një dokument parësor për një ndryshim në vlerë - mezi është përfunduar.

Dorëzimi i shkurtër

Një faturë rregulluese nevojitet nëse blerësi, pas pranimit të mallrave dhe materialeve, identifikon një mungesë (letër e Shërbimit Federal të Taksave të Rusisë, datë 1 shkurt 2013 Nr. ED-4-3/1406). Një përjashtim është nëse, për shkak të keqgradimit, janë pranuar mallra që nuk janë përmendur në faturën e transportit. Në këtë rast, nuk do të jetë e mundur të krijohet një faturë rregulluese. Në fund të fundit, ai përmban emrin e mallrave dhe materialeve nga fatura e transportit. Prandaj, furnizuesi është i detyruar të korrigjojë faturën e transportit (letra e Ministrisë së Financave të Rusisë e datës 16 Mars 2015 Nr. 03-07-09/13813). Në faturën e korrigjuar, duhet të shtoni ato artikuj që janë marrë.

Kontabiliteti me furnizuesin. Blerësi harton një raport mbi mospërputhjen në sasinë e mallrave, për shembull nr. TORG-2, dhe një kërkesë. Pas marrjes së këtyre dokumenteve, furnizuesi lëshon një faturë rregullimi. Në të, kontabilisti ofron vetëm ato zëra të inventarit për të cilët janë identifikuar mangësi. Meqenëse furnizuesi ka të drejtë të kërkojë një zbritje në bazë të faturës së rregullimit, dokumenti duhet të regjistrohet në librin e blerjes.

Kontabiliteti me blerësin. Blerësi merr parasysh mallrat e pranuara në të vërtetë. Zbritjet lejohen të deklarohen vetëm për ata që janë të regjistruar (klauzola 1 e nenit 172 të Kodit Tatimor të Federatës Ruse). Prandaj, në librin e blerjeve, regjistroni faturën e transportit të furnitorit për shumën e taksës mbi koston e artikujve të inventarit të pranuar për kontabilitet.

Një faturë rregulluese e marrë nga një furnizues nuk ka nevojë të regjistrohet (letra e Ministrisë së Financave të Rusisë e datës 12 maj 2012 nr. 03-07-09/48). Në fund të fundit, blerësi deklaroi shumën e saktë të TVSH-së për zbritje dhe nuk ka nevojë ta rregullojë atë.

Kthimi i mallrave

Fatura e rregullimit duhet të përgatitet:

- nëse blerësi, sipas regjimit të përgjithshëm, kthen një pjesë të artikujve të inventarit që ai nuk i ka pranuar ende për regjistrim (letra e Ministrisë së Financave të Rusisë, datë 30 Mars 2015 Nr. 03-07-09/17466);

- nëse klienti ka kthyer një pjesë të mallrave dhe materialeve të blera në baza të thjeshtuara ose të imputuara.

Nuk nevojitet faturë rregulluese:

- nëse blerësi në sistemin e përgjithshëm i kthen mallrat e pranuara për regjistrim. Në këtë rast, ai i lëshon furnitorit një faturë transporti për koston e mallrave dhe materialeve të kthyera;

- nëse blerësi në sistemin e përgjithshëm kthen të gjithë grupin që nuk është pranuar për kontabilitet. Pastaj furnizuesi ka të drejtë të zbresë tatimin mbi koston e mallrave dhe materialeve në bazë të faturës së tij për dërgesën e tyre;

- nëse klienti është në modalitetin special, ai e kthen të gjithë grupin. Në këtë rast, furnizuesi kërkon një zbritje tatimore bazuar në faturën e tij të dërgesës (letër e Ministrisë së Financave të Rusisë, datë 19 mars 2013 nr. 03-07-15/8473).

Kontabiliteti me furnizuesin. Blerësi ka identifikuar produkte me cilësi të ulët ose. Në këtë rast, ai i dërgon furnizuesit një raport për defektet në cilësi ose asortiment dhe një kërkesë. Nëse furnizuesi pajtohet me pretendimin, ai lëshon një faturë rregulluese. Dokumenti përpilohet në të njëjtën mënyrë si për dorëzim të shkurtër. Jepni sasinë e pranuar nga blerësi dhe koston e artikullit nën standard. Regjistroni faturën e rregullimit në librin e blerjeve. Në kolonën 2, jepni kodin 18 nëse mallrat dhe materialet janë kthyer nga blerësi duke përdorur sistemin e përgjithshëm, ose kodin 16 nëse klienti përdor një mënyrë të veçantë.

Kontabiliteti me blerësin. Blerësi mban shënime në të njëjtën mënyrë si në rastin e dërgesës së shkurtër. Kjo do të thotë, ajo pretendon një zbritje vetëm për mallrat cilësore të pranuara për regjistrim. Në librin e blerjeve, llogaritari regjistron një faturë transporti për shumën e taksës mbi koston e mallrave dhe materialeve cilësore.

Faturë rregullimi nga furnizuesi për rritje

Lëshohet një faturë rregulluese për një rritje:

- nëse kostoja e artikujve të inventarit është rritur me marrëveshje të palëve;

- blerësi ra dakord të pranonte mallrat e tepërta;

- Inventari dhe materialet u dërguan me çmime paraprake, të cilat më pas u rishikuan duke marrë parasysh çmimet me të cilat u rishitën produktet (letra e Ministrisë së Financave të Rusisë e datës 31 janar 2013 nr. 03-07-09/1894);

- Gjykata e detyroi furnizuesin të rishikonte çmimet lart. Në këtë rast, klienti njoftohet për ndryshimin e çmimit dhe nuk kërkohet pëlqimi (letra e Ministrisë së Financave të Rusisë, datë 5 dhjetor 2016 nr. 03-07-09/72157).

Kontabiliteti me shitësin. Nëse çmimi ose sasia e mallrave të dërguara, vëllimi i punës së kryer, shërbimet e ofruara ose të drejtat pronësore të transferuara rritet, shitësi është i detyruar të rrisë bazën e taksës së TVSH-së. Për ta bërë këtë, pasi njofton blerësin, ai lëshon një faturë rregullimi. Bazuar në këtë dokument, shitësi vendos taksë shtesë për diferencën që rezulton nga rritja e çmimit. Kjo procedurë rrjedh nga dispozitat e paragrafit 10 të nenit 154 të Kodit Tatimor të Federatës Ruse.

Shitësi regjistron faturën e rregullimit në librin e shitjeve me kodin 01. Dhe jo më vonë se tremujori në të cilin janë hartuar dokumentet bazë për lëshimin e faturës së rregullimit (Klauzola 10, neni 154 i Kodit Tatimor të Federatës Ruse). Një hyrje në librin e shitjeve në lidhje me një faturë në të cilën kostoja është rritur është një arsye për të ngarkuar TVSH shtesë (klauzola 1 e seksionit II të Shtojcës 5 të Dekretit të Qeverisë së Federatës Ruse të 26 dhjetorit 2011 Nr. 1137) .

Llogaria e blerësit. Blerësi ka të drejtë të kërkojë si zbritje diferencën midis taksës së origjinalit dhe vlerës së ndryshuar. Për ta bërë këtë, një faturë rregulluese për rritjen regjistrohet në librin e blerjeve (klauzolat 1 dhe 2 të seksionit II të shtojcës 4 të Dekretit të Qeverisë së Federatës Ruse të 26 dhjetorit 2011 Nr. 1137).

E drejta e zbritjes ruhet për tre vjet nga data e marrjes së dokumentit të rregullimit (paragrafi 2, paragrafi 13, neni 171, paragrafi 10, neni 172 i Kodit Tatimor të Federatës Ruse).

Reflektimi në deklaratë

Shembull:Si e merr furnizuesi parasysh zbritjen?

Furnizuesi ia dërgoi mallrat blerësit më 28 janar. Sipas marrëveshjes, kostoja e mallrave është 165,200 rubla, përfshirë TVSH-në - 25,200 rubla. Sipas të dhënave të kontabilitetit të furnizuesit, kostoja e artikujve të inventarit është 105,700 rubla. Kontabilisti lëshoi një faturë për dërgesën dhe e regjistroi atë në librin e shitjeve.

Afati i pagesës është brenda një muaji. Sipas kushteve të kontratës, nëse blerësi transferon para brenda 10 ditëve pas dërgesës, furnizuesi ofron një zbritje prej 10 për qind.

Meqenëse klienti i paguante shitësit brenda 10 ditëve pas dërgesës, ai kishte të drejtë për një zbritje, për të cilën u njoftua. Kontabilisti i kompanisë furnizuese lëshoi një faturë rregulluese dhe e regjistroi atë në librin e blerjeve. Në kolonën 2 ai tregoi kodin 18.

Në kontabilitetin tatimor, llogaritari pasqyroi të ardhurat nga shitjet duke marrë parasysh zbritjen. Ai bëri shënimet e mëposhtme në kontabilitet:

— 165,200 rubla, — merren parasysh të ardhurat nga shitjet;

- 105,700 rubla, - kostoja e mallrave të shitura është shlyer;

— 25,200 rubla, — TVSH e shtuar;

DEBIT 51 KREDI 62

- 148,680 fshij. (165,200 RUB - 165,200 RUB × 10%) - pagesa e marrë nga blerësi;

DEBIT 62 KREDI 90 nënllogari "Të ardhurat"

- 16.520 fshij. (165,200 - 148,680) — të ardhurat nga shitjet u reduktuan me shumën e zbritjes;

DEBIT 90 nënllogari “TVSH” KREDI 68 nënllogari “Llogaritjet e TVSH-së”

- 2520 fshij. (16,520 RUB × 18/118) — TVSH-ja pranohet për zbritje nga shuma e zbritjes.

Nga blerësi. Blerësi që ka përfituar zbritje është i detyruar të rimbursojë koston e mallrave dhe TVSH-në e lidhur me to, si dhe të rikthejë tatimin mbi shumën e zbritjes. Lidhja elektrike është si më poshtë:

DEBIT 41 KREDI 60

— kostoja e mallrave është rregulluar;

DEBIT 19 KREDI 60

— është rregulluar shuma e TVSH-së për artikujt e inventarit të blerë;

— TVSH-ja është rikthyer nga zbritja.

Nëse blerësi, kur pranon mallrat, identifikon një mungesë në dorëzim, kontabiliteti pasqyron vetëm numrin e mallrave dhe materialeve të marra. , nuk përfshihet në llogaritë e aktiveve materiale, por pasqyrohet pas tepricës së llogarisë 002 “Aktivet e inventarit të pranuara për ruajtje”.

Në të dyja rastet, blerësi bën një hyrje shtesë për sasinë e mallit të munguar ose me cilësi të ulët:

DEBIT 76 Nënllogaria “Shlyerjet e dëmeve” KREDI 60

— pasqyrohet mungesa e artikujve të inventarit;

DEBIT 60 KREDI 76 nënllogari “Llogaritjet për pretendimet”

— kostoja e mallrave nga furnizuesi është ulur.

Si të postoni një faturë korrigjimi nga një furnizues, shihni shembullin (më poshtë).

Shembull:Si reflekton një blerës një zbritje në mallra?

Le të përdorim kushtet e shembullit të mëparshëm. Blerësi ka marrë faturën e rregullimit dhe e ka regjistruar në librin e shitjeve. Në kolonën 2, llogaritari tregoi kodin 18.

Gjatë llogaritjes së tatimit mbi të ardhurat, blerësi pasqyroi koston e mallrave duke marrë parasysh zbritjen. Kontabilisti bëri shënimet e mëposhtme në kontabilitet:

DEBIT 41 KREDI 60

- 140,000 rubla. (165,200 - 25,200) — mallrat e blera pranohen për kontabilitet;

DEBIT 19 KREDI 60

— 25,200 rubla, — TVSH-ja reflektohet në koston e mallrave dhe materialeve;

- 25,200 rubla - pranohet për zbritje të TVSH-së;

DEBIT 60 KREDI 51

— 148,680 rubla, — renditet pagesa për mallra dhe materiale, duke marrë parasysh zbritjen;

DEBIT 41 KREDI 60

- 14,000 rubla. (140,000 RUB × 10%), — kostoja e mallrave është rregulluar;

DEBIT 19 KREDI 60

- 2520 fshij. (RUB 14,000 × 18%), — shuma e TVSH-së për mallrat e blera është rregulluar;

DEBIT 19 KREDI 68 nënllogari “Llogaritjet e TVSH-së”

— 2520 rubla, — TVSH-ja është rikthyer nga zbritja.

Faturë rregulluese për rritje

Nga shitësi. Një shitës që rrit çmimin e mallrave të shitura regjistron të ardhura shtesë dhe TVSH shtesë:

DEBIT 62 KREDI 90 nënllogari "Të ardhurat"

— pasqyron rritjen e kostos së artikujve të inventarit të shitur (produkteve);

DEBIT 90 nënllogari “TVSH” KREDI 68 nënllogari “Llogaritjet e TVSH-së”

- është ngarkuar TVSH shtesë.

Nëse sasia rregullohet lart, është e nevojshme të korrigjohen jo vetëm të ardhurat dhe TVSH-ja, por edhe kostoja e shitjeve. Hyrja shtesë është:

DEBIT 90 Nënllogaria “Kosto e shitjeve” KREDI 41

— shlyhet kostoja e mallrave të shitura.

Shembull:Si reflekton një furnizues rritjen e çmimit të produktit?

Shitësi - Zarya SH.PK dhe blerësi - Rassvet LLC lidhën një marrëveshje për furnizimin e 10,000 shisheve.uji sipas çmimit15 fshij. (pa TVSH). Kostoja e serisë (pa TVSH) - 150,000 rubla. (10,000 shishe × 15 rubla). TVSH-ja e ngarkuar për Rassvet për dërgesën e shtatorit është 27,000 RUB. (10,000 shishe × 15 rubla × 18%). Kostoja e grupit duke përfshirë TVSH-në është 177,000 rubla. (150,000 RUB + 27,000 RUB).

Më 24 tetor, menaxhmenti i Zarya, në marrëveshje me Rassvet, vendosi të rrisë koston e produkteve të dërguara tashmë dhe vendosi faturë rregulluese.

Çdo shishe është rritur në çmim me 3 rubla. pa TVSH. Çmimi me taksë — 21.24 fshij. (përfshirë TVSH-në - 3,24 rubla). Kostoja totale e grupit — 2 12400 fshij. (përfshirë TVSH-në - 32,400 rubla).

Postimet janë bërë në kontabilitetin e Zaryas.

Ne shtator:

DEBIT 62 KREDI 90 nënllogari "Të ardhurat"

- 177,000 rubla. - pasqyrohen të ardhurat nga shitjet;

- 27,000 rubla. - Është ngarkuar TVSH.

Në tetor:

DEBIT 62 KREDI 90 nënllogari "Të ardhurat"

- 35,400 fshij. - çmimi i produkteve të shitura është rritur;

DEBIT 90 Kredi 68 nënllogari “Llogaritjet e TVSH-së”

- 5400 fshij. - është ngarkuar TVSH shtesë.

Kontabilisti i Zari regjistroi faturën rregulluese në librin e shitjeve për tremujorin e katërt.

Nga blerësi. Blerësi reflekton rritjen e çmimit dhe sasisë së mallrave duke përdorur të njëjtat transaksione si artikujt e inventarit të kapitalizuar:

DEBIT (10, 41) KREDI 60

- rritur;

DEBIT 19 KREDI 60

— TVSH e dorëzuar shtesë;

DEBIT 68 Nënllogaria “Llogaritjet e TVSH-së” KREDI 19

— Është rritur zbritja e TVSH-së.

Le të ndjekim shembullin e mëposhtëm për të gjurmuar postimet në faturat e rregullimit të blerësit.

Shembull : Si e reflekton blerësi një rritje në çmimin e një produkti?

Le të përdorim kushtet e shembullit të mëparshëm.

Le të pasqyrojmë transaksionet e Rassvet LLC, e cila mori një faturë rregullimi nga Zarya LLC.

Ne shtator:

DEBIT 41 KREDI 60

- 150,000 rubla. - mallrat janë të kapitalizuara;

DEBIT 19 KREDI 60

- 27,000 rubla. - pasqyrohet TVSH e hyrjes;

DEBIT 68 Nënllogaria “Llogaritjet e TVSH-së” KREDI 19

- 27,000 rubla. - pranohet për zbritje të TVSH-së për mallrat dhe materialet e kapitalizuara.

Në tetor:

DEBIT 41 KREDI 60

- 30,000 rubla. - pasqyron rritjen e kostos së produkteve të blera;

DEBIT 19 Kredi 60

- 5400 fshij. - pasqyrohet TVSH-ja e paraqitur shtesë;

DEBIT 68 Nënllogaria “Llogaritjet e TVSH-së” KREDI 19

- 5400 fshij. - pasqyron rritjen e zbritjes tatimore.

Kontabilisti Rassvet e regjistroi faturën e rregullimit në librin e blerjeve në tetor. Në deklaratën e TVSH-së për tremujorin e katërt, shuma e TVSH-së së dorëzuar shtesë (5,400 rubla) është marrë parasysh si pjesë e zbritjeve tatimore.

Që nga 1 tetori 2011, koncepti i "faturës rregulluese" është shfaqur në legjislacionin tatimor. Megjithatë, nuk përdoret gjithmonë kur ndodhin ndryshime në lidhje me të dhënat e specifikuara në dokumentet burimore. Le të shohim se cilat situata kërkojnë lëshimin e një faturë rregulluese dhe kur nuk është e nevojshme.

Qëllimi i një faturë korrigjuese

Një faturë rregulluese lëshohet nga shitësi kur ka një ndryshim në koston e mallrave të dërguar prej tij (puna e kryer, shërbimet e kryera, të drejtat pronësore të transferuara), nëse një sqarim i tillë shoqërohet me një rritje ose ulje të çmimit ose sasisë (vëllimi ) të produkteve të shitura tashmë (klauzola 1 e nenit 169 të Kodit Tatimor të Federatës Ruse). Dokumenti tregon vlerën e vjetër dhe të re të mallrave (punë, shërbime, të drejta pronësore) dhe shumën e ndryshimit në këtë vlerë. Nëse kostoja e 2 ose më shumë loteve të dorëzimit ka ndryshuar, atëherë në këtë rast mund të lëshoni ose një faturë rregulluese veçmas për çdo dokument origjinal, ose një faturë të vetme rregulluese. Nëse një ndryshim i tillë përsëritet, lëshohet një faturë e re rregulluese, në të cilën transferohen të dhënat nga dokumenti i mëparshëm i rregullimit për të krahasuar koston (letrat e Ministrisë së Financave të Rusisë, datë 09/05/2012 Nr. 03-07-09 /127, datë 12/01/2011 Nr. 03-07-09/ 45, Shërbimi Federal i Taksave i Rusisë i datës 10 dhjetor 2012 Nr. ED-4-3/20872@).

Sidoqoftë, duhet të mbahet mend se përpara se të lëshojë një faturë rregulluese, shitësi duhet të njoftojë blerësin për një ndryshim në koston e mallrave të dërguar (puna e kryer, shërbimet e kryera, të drejtat pronësore të transferuara) dhe të marrë pëlqimin e tij për një ndryshim të tillë.

Lexoni në lidhje me rregullat për plotësimin e një faturë rregullimi në artikull “Shembull i plotësimit të një faturë rregulluese (2017-2018)” .

Kur nevojitet një faturë korrigjuese?

Shitësi i mallrave (punëve, shërbimeve) duhet të lëshojë një faturë rregulluese në rastet e mëposhtme:

- pas dërgimit të mallrave (transferimit të punëve, shërbimeve) me rastin e sqarimit të çmimit, nëse dërgesa e produkteve është kryer me çmim paraprak dhe është rënë dakord me blerësin që çmimi përfundimtar të përcaktohet më vonë (letra e Ministrisë së Financat e Rusisë datë 31 janar 2013 Nr. 03-07-09/1894, datë 28 janar 2013 Nr. 03-03-06/1/39);

- kur i kthehen shitësit mallra që nuk janë pranuar për regjistrim nga blerësi, për shembull, mallra me cilësi të ulët ose kur zbulohet një defekt (letrat e Ministrisë së Financave të Rusisë, datë 08/10/2012 Nr. 03-07- 11/280, datë 07.08.2012 Nr.03-07-09/109, datë 02.03.2012 Nr.03-07-09/17, datë 27.02.2012 Nr.03-07-09/10, datë 2.02.2012. .2012 Nr. 03-07-09/08, Shërbimi Federal i Taksave i Rusisë, datë 05.07.2012 Nr. AS-4-3 /11044@);

- pas asgjësimit të mallrave me cilësi të ulët nga blerësi, të rënë dakord me shitësin, edhe nëse mallrat janë kapitalizuar (letra e Ministrisë së Financave të Rusisë, datë 13 korrik 2012 nr. 03-07-09/66);

- kur kthen mallrat nga një blerës që nuk është pagues i tatimit mbi vlerën e shtuar, nëse mallrat janë pranuar tashmë prej tij për regjistrim (letrat e Ministrisë së Financave të Rusisë, datë 31 korrik 2012 Nr. 03-07-09/96, datë 24.07.2012 Nr.03-07-09/ 89, datë 07.03.2012 Nr.03-07-09/64, datë 16.05.2012 Nr.03-07-09/56);

- nëse blerësi zbulon një mospërputhje midis sasisë së mallrave të marra dhe sasisë së treguar nga shitësi në fatura dhe fatura, për shembull, një mungesë (letra e Ministrisë së Financave të Rusisë e datës 12 maj 2012 nr. 03-07-09 /48, datë 12 mars 2012 Nr 03-07-09/22 , Shërbimi Federal i Taksave i Rusisë datë 01.02.2013 Nr ED-4-3/1406@, datë 12.03.2012 Nr ED-4-3/ 4100@);

- nëse ka një mospërputhje në vëllimin e shërbimeve (punës) të pranuara nga klienti në krahasim me sasinë e specifikuar nga kontraktori në akte dhe fatura kur kostoja e këtyre shërbimeve (punës) ndryshon si rezultat i sqarimit të sasisë (letra e Shërbimi Federal i Taksave i Rusisë i datës 01.02.2013 Nr. ED-4-3/ 1406@).

Kur nuk nevojitet një faturë rregulluese

Një faturë rregulluese nuk kërkohet kur shitësi ofron bonuse ose stimuj për blerësin. Shpërblime të tilla nuk ndikojnë në koston e produkteve të shitura (puna e kryer, shërbimet e kryera, të drejtat pronësore), d.m.th., baza tatimore nuk ndryshon dhe nuk kërkohet rregullim (klauzola 2.1 e nenit 154 të Kodit Tatimor të Federatës Ruse).

Përveç kësaj, ka situata kur është e nevojshme të bëhen korrigjime në faturën origjinale në vend që të lëshoni një rregullim:

- Nëse ndryshimi i kostos shoqërohet me korrigjimin e një gabimi aritmetik ose teknik që ka lindur për shkak të futjes së gabuar të çmimit ose sasisë së mallrave të dërguar (puna e kryer, shërbimet e ofruara) (letër e Ministrisë së Financave të Rusisë e datës 23/08 /2012 Nr.03-07-09/125, datë 15.08.2012 Nr.03-07-09/119, datë 08.08.2012 Nr.03-07-15/102, datë 31.07.2012 Nr.03. 07-09/95, datë 16.04.2012 Nr 03-07-09/36, datë 05.12 .2011 Nr 03-07-09/46, Shërbimi Federal i Taksave i Rusisë datë 23 gusht 2012 Nr AS-4- 3/13968@). Për shembull, është e nevojshme të korrigjoni një faturë nëse gabimi ka ndodhur për shkak të futjes së gabuar të të dhënave në programet e krijuara për kontabilitetin dhe kontabilitetin tatimor (letra e Ministrisë së Financave të Rusisë e datës 30 nëntor 2011 nr. 03-07-09/44 , Shërbimi Federal i Taksave i Rusisë i datës 1 shkurt 2013 Nr. ED-4-3/1406@). Megjithatë, në praktikë është shumë e vështirë të përcaktohet nëse ka një gabim teknik (aritmetik) apo nëse ka arsye për lëshimin e një faturë korrigjuese.

- Kur çmimi përfundimtar i një ngarkese mallrash përcaktohet pas dërgesës në bazë të kuotave. Në këtë rast, korrigjimet bëhen edhe në faturën e "transportit", të hartuar duke treguar çmimet e planifikuara, pasi llogaritja e çmimit të mallrave nuk ndryshon (letra e Ministrisë së Financave të Rusisë e datës 1 dhjetor 2011 nr. 03 -07-09/45).

Ndonjëherë, kur çmimi (tarifa) ose sasia (vëllimi) i mallrave (punë, shërbime), të drejtat pronësore ndryshojnë, nuk duhet të hartohet as një rregullim dhe as një faturë e korrigjuar. Pra, nëse shitësi e di se çmimi dhe sasia e produkteve të dërguara do të përditësohet brenda 5 ditëve nga data e shitjes, atëherë ai duhet vetëm të presë këto ndryshime dhe të lëshojë një faturë duke marrë parasysh çmimet e reja ose sasinë e përditësuar. Në fund të fundit, sipas paragrafit 3 të Artit. 168 i Kodit Tatimor të Federatës Ruse, gjatë shitjes së mallrave (punës, shërbimeve), transferimit të të drejtave pronësore, faturat lëshohen jo më vonë se 5 ditë kalendarike, duke llogaritur nga dita e dërgimit të mallrave (kryerja e punës, ofrimi i shërbimeve). , nga data e kalimit të të drejtave pronësore.

Rezultatet

Pasi një dërgesë është bërë tashmë, mund të jetë e nevojshme të rregullohen të dhënat për sasinë ose çmimin e mallrave të shitura në lidhje me arritjen e një marrëveshjeje për ndryshimin e 1 prej këtyre treguesve. Në këtë rast, hartohet një dokument rregullimi që pasqyron të dhënat origjinale të dërgesës, vlerën e tyre të re dhe shumën e ndryshimit. Një dokument i tillë nuk përdoret për të korrigjuar gabimet e bëra gjatë regjistrimit.

Një faturë është dokumenti më i rëndësishëm që kërkohet për të dyja palët në transaksionet tregtare. Sipërmarrësit që lëshojnë dhe marrin vazhdimisht fatura e dinë se sa varet nga plotësimi korrekt dhe korrekt i këtij dokumenti.

SKIDA

Nëse e dini tashmë se çfarë elemente përfshihen në faturë dhe çfarë do të ndryshojë në vitin e ri, si dhe rregullat bazë për plotësimin e saj, do të gjeni informacione të dobishme se si të shmangni keqkuptimet e bezdisshme dhe problemet me zbritjet tatimore.

Pse keni nevojë për një faturë?

Dokumenti, i cili është hartuar në një formular të standardizuar që përfshin informacionin e kërkuar nga shteti, i nevojitet si shitësit ashtu edhe blerësit.

Kur kryhet një transaksion tregtar, nevojitet konfirmimi se mallrat janë dërguar në të vërtetë, janë ofruar shërbime dhe se është kryer puna. Fatura– kjo është vetëm një provë e tillë dokumentare.

TVSH dhe faturë

Kur paguan për transaksionin, shitësi ngarkohet me tatimin mbi vlerën e shtuar. Është dokumenti që ne e konsiderojmë (fatura) që regjistrohet nga blerësi në një libër të veçantë si vërtetim pagese. Bazuar në këtë dokument, ai plotëson treguesit përkatës në. Sipas ligjit, blerësi ka të drejtën e një zbritje tatimore sipas këtij neni tatimor (neni 169 i Kodit Tatimor të Federatës Ruse), nëse gjithçka është përfunduar në mënyrë korrekte dhe të saktë.

Ka situata kur TVSH-ja nuk ngarkohet, për shembull, për sipërmarrësit që punojnë nën sistem. Por shpeshherë blerësi, pavarësisht kësaj rrethane, kërkon faturë edhe pa TVSH. Kjo nuk është përgjegjësi e shitësit, por ndonjëherë ia vlen të plotësoni kërkesën e blerësit dhe të lëshoni një faturë, thjesht tregoni në dokument që është pa tatimin mbi vlerën e shtuar, pa plotësuar rreshtin përkatës të formularit.

E RËNDËSISHME! Nëse nuk jeni pagues i TVSH-së, nuk duhet të tregoni një normë 0% në faturë në vend të shenjës "Pa TVSH". Edhe zero për qind tregon normën reale për të cilën nuk keni të drejtë në këtë rast. Përcaktimi i një norme që nuk korrespondon me realitetin mund të krijojë shumë probleme për marrësin e dokumentit, duke filluar me një gjobë dhe duke përfunduar me përllogaritjen e normës standarde prej 18%.

Në cilat raste nuk nevojitet një faturë?

Ka situata kur lëshimi i një faturë nuk është i nevojshëm dhe transaksioni konfirmohet nga dokumente të tjera: një faturë për pagesë, fatura, etj. Nuk duhet të shqetësoheni për një faturë nëse:

- transaksioni nuk i nënshtrohet TVSH-së (nenet 149, 169 të Kodit Tatimor të Federatës Ruse);

- ndërmarrja u shet mallra individëve me pakicë për "para të gatshme" (për transaksione të tilla, mjafton një formular i rreptë raportimi ose një faturë nga arka);

- sipërmarrësit janë nën regjime të veçanta tatimore (taksimi i thjeshtuar, imputimi, taksa e unifikuar bujqësore, kanë një patentë);

- një person juridik i jep mallrat punonjësit të tij pa pagesë (bazuar në letrën e Ministrisë së Financave të Federatës Ruse të datës 8 shkurt 2016 nr. 03-07-09/6171);

- dorëzimi i mallrave është planifikuar dhe është marrë një paradhënie për të (në këtë rast, ky produkt prodhohet jo më shumë se gjashtë muaj, ose blerësi nuk paguan TVSH-në, ose transaksioni ka një normë zero për këtë taksë, për shembull. , produkti po eksportohet).

Cilat janë pasojat e gabimeve?

Gabimet dhe pasaktësitë mund të bëhen aksidentalisht në çdo dokument; çmimi i tyre mund të ndryshojë në varësi të rëndësisë së letrës. Cilat janë pasojat e gabimeve në faturë?

Nëse ky dokument plotësohet me pasaktësi, blerësit mund t'i mohohet zbritja e TVSH-së. Natyrisht, në të ardhmen blerësi nuk do të dëshirojë më të merret me shitësin që i shkaktoi atij një humbje të tillë.

Mosmarrëveshje me gabim gabimi

Jo çdo gabim çon në pasoja të rënda. Le të shqyrtojmë variantet më të zakonshme të pasaktësisë në faturë, në bazë të të cilave zyra e taksave ka të drejtë të refuzojë të rimbursojë TVSH-në (klauzola 2 e nenit 169 të Kodit Tatimor të Federatës Ruse).

- Autori i panjohur. Nëse është e vështirë të përcaktohet nga dokumenti se kush është saktësisht blerësi dhe kush është shitësi, një faturë e tillë do të konsiderohet e pavlefshme. Kjo është mjaft e mundshme. Nëse detajet e të dyja palëve janë specifikuar gabimisht ose mungojnë, si p.sh.

- Emri i organizatës;

- adresë;

- Produkt ose shërbim i gabuar. Nëse fatura nuk tregon qartë se cili produkt është blerë ose është ofruar shërbimi, ose nëse ky informacion bie në kundërshtim me dokumentet e tjera, TVSH-ja nuk do të rimbursohet. Për shembull, sipas faturës, u dërguan karamele “Romashka” (ky emër i produktit tregohet në kolonën 1), por në fakt shiteshin karamele “Red Poppy”.

- Pasaktësi në shifrat monetare. Problemet që lidhen me tregimin e gabuar të kostos së produkteve (shërbimeve) ose paradhënies së marrë për to neutralizojnë gjithashtu vlerën e faturës. Kjo mund të lidhet:

- me një tregues të pasaktë të monedhës së pagesës (i kushtoni vëmendje jo vetëm emrit të monedhës, por edhe kodit të saj);

- me lëshim ose informacion të pasaktë në lidhje me sasinë e mallrave (njësive të punës ose shërbimeve);

- me gabime në çmime;

- llogaritja e gabuar e kostos (sasia e shumëzuar me çmimin nuk rezulton në shifrën e treguar në kolonën "kosto").

- Llogaritja e gabuar e TVSH-së. Në kolonën ku tregohet TVSH-ja, tregohet një normë, dhe shuma llogaritet duke përdorur një tjetër, ose llogaritet një përqindje standarde kur norma duhet të ishte zero.

- Shuma e TVSH-së e panjohur. Nëse numri i kërkuar nuk është në kolonën përkatëse, megjithëse tregohet në kolonën "norma", dhe gjithashtu nëse numri i dhënë nuk merret duke shumëzuar tarifën dhe shumën e paguar për mallrat (shërbimet).

Kur gabimet nuk janë fatale

Autoritetet tatimore nuk kanë të drejtë dhe zakonisht nuk refuzojnë një rimbursim tatimor nëse ka mangësi të tjera në faturë, për shembull:

- në vend të shkronjave të mëdha përdoren shkronjat e vogla ose anasjelltas;

- thonjëza mungojnë;

- karaktere që mungojnë ose shtesë si pika, viza, presje, kllapa;

- jo ose është treguar gabimisht;

- nuk ka përshkrim të punës së kryer ose shërbimeve të ofruara (informacioni në kolonën 1);

- nuk ka arsyetim të faturës me numrin e kontratës;

- gabime në specifikimin e detajeve të pagesës;

- numërimi me pasaktësi;

- informacioni për marrësin nuk është i dyfishuar nëse ai dhe blerësi janë të njëjtë (e njëjta gjë vlen edhe për shitësin dhe dërguesin).

U bë një gabim, çfarë duhet të bëj?

Nëse shitësi që ka lëshuar faturën gjen gabime në të, ai ka të drejtë të bëjë rregullimet e nevojshme. Blerësi nuk e ka këtë të drejtë, por mund t'ia tregojë gabimin lëshuesit të faturës dhe të kërkojë korrigjime. Për këtë qëllim, ofrohet një operacion i veçantë - rregullimi i faturës.

Rregullat e rregullimit

- Të dy kopjet janë subjekt i ndryshimeve - si ato që i përkasin shitësit ashtu edhe ato të destinuara për blerësin.

- Korrigjimet duhet të miratohen nga drejtuesi i organizatës shitëse dhe të vërtetohen me vulën e tij (nënshkrimi i llogaritarit kryesor nuk kërkohet). Në vend të drejtorit, një person i autorizuar mund të nënshkruajë, duke treguar emrin dhe pozicionin e tij të plotë, dhe gjithashtu të shënojë se nënshkrimi është "për drejtuesin e organizatës".

- Sigurohuni që të keni datën e korrigjimeve.

- Të dhënat e pasakta duhet të kryqëzohen, të dhënat e sakta duhet të shkruhen në fushën e lirë dhe pranë saj duhet të tregohet "korrigjuar" dhe cilët tregues duhet të shtohen në cilën kolonë dhe në cilën kolonë.

INFORMACION I RENDESISHEM! Nëse ka shumë gabime dhe korrigjimi është i vështirë, është më e lehtë të ribotohet dokumenti i dëmtuar. Kjo nuk bie ndesh me ligjin, pasi Kodi Tatimor i Federatës Ruse nuk e ndalon drejtpërdrejt zëvendësimin e një faturë me defekt me një dokument të ri. Por ndonjëherë një e drejtë e tillë do të duhet të mbrohet në gjykatë.

Veprimet e marrësit të faturës

Nëse blerësit i është dërguar faturë e korrigjuar, ai duhet të ndryshojë të dhënat në librin e blerjeve, sepse aty janë shënuar parametrat e faturës me defekt ose të dhëna të gabuara. Për ta bërë këtë, blerësi duhet të përdorë një fletë shtesë nga Libri, vetëm për të përputhur periudhën tatimore të blerjes. Në këtë fletë, ju duhet të bëni një regjistër të anulimit të një faturë specifike dhe të llogarisni shumën e blerjeve të bëra përpara kësaj faturë, duke përcaktuar kështu shumën që korrespondon me faturën e anuluar.

Blerësi ka të drejtë të ushtrojë mundësinë ligjore të zbritjes së TVSH-së jo vetëm në periudhën tatimore kur ka bërë blerjen: është e rëndësishme vetëm që dokumenti të regjistrohet në kohë.

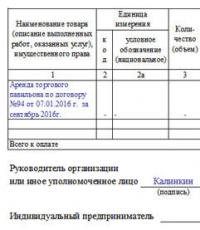

Shembull i plotësimit të një faturë

Hartimi i një faturë standarde nuk është procedura më e ndërlikuar, megjithatë, mund të ngrejë disa pyetje për profesionistët fillestarë.

- Në fillim të dokumentit shënohet numri i faturës dhe data e plotësimit të saj.

- Më pas, tregoni detajet e kompanisë që është furnizues i mallrave ose shërbimeve: shkruani emrin e saj të plotë, adresën ligjore (me kod postar), numrin e identifikimit të tatimpaguesit (TIN), KPP (të gjitha këto informacione duhet të korrespondojnë me dokumentet përbërëse të ndërmarrje).

- Më pas përfshihen informacionet e dërguesit dhe të marrësit.

- Tjetra, jepni një lidhje me dokumentin e pagesës (numrin dhe datën e tij) dhe vendosni informacione për blerësin: gjithçka është e ngjashme me mënyrën se si janë plotësuar linjat rreth shitësit.

- Pas kësaj, futen të dhënat për monedhën që përdoret në shlyerjet monetare midis palëve në marrëveshje (me shkrim dhe në formën e një kodi sipas Klasifikuesit të monedhës gjithë-ruse (OKV)).

Numri i llogarisë mund të jetë çdo gjë, kushti kryesor është që të ndjekë një vijë ngjitëse me ato të mëparshme. Për më tepër, në rastet kur, për ndonjë arsye, sekuenca e numërimit është shkelur (për shembull, faturat 21, 22, 23 pasohen nga 8), kjo nuk kërcënon asnjë sanksion nga autoritetet rregullatore dhe autoritetet tatimore. Për sa i përket datës, fatura duhet të bëhet ose menjëherë në ditën e dorëzimit të artikujve të inventarit ose të ofrimit të shërbimeve ose brenda një periudhe pesëditore pas kësaj.

Këto rreshta duhet të plotësohen vetëm kur bëhet fjalë për shitjen e artikujve të inventarit (d.m.th., kur ofroni shërbime ose kryeni punë, duhet të vendosni një vizë në to). Kur po flasim në mënyrë specifike për blerjen dhe shitjen, atëherë nëse dërguesi është shitësi i mallrave, atëherë mund ta kopjoni adresën plotësisht, ose ta tregoni shkurtimisht këtë me dy fjalë "e njëjta". Por adresa e marrësit duhet të tregohet plotësisht, duke përfshirë kodin postar, numrin e zyrës ose magazinës dhe numrin e telefonit.

Rubla është e koduar me numrat 643.

Pjesa tjetër e dokumentit përmban një tabelë që përfshin treguesit kryesorë të transaksionit.

- Kolona e parë përmban emrin e objektit të kontratës (siç figuron në vetë kontratën).

- Në të dytën, nëse është e nevojshme, kodi i produktit sipas Klasifikuesit Gjith-Rus të Njësive të Matjes (OKEI), simboli (copa, litra, kilogramë, etj.).

- Kolona numër tre tregon sasinë ose vëllimin total të mallrave/shërbimeve/punës, pastaj çmimin për njësi matëse.

- Kolonat nga pesë deri në nëntë janë të detyrueshme: këtu futen kostoja me dhe pa taksë, shuma e taksës (e cila, siç e dini, mund të jetë 0%, 10%, 18%), si dhe çmimi përfundimtar me taksë. Kompanitë që operojnë pa TVSH mund ta shënojnë këtë në kutinë e kërkuar.

- Kolona e dhjetë dhe e njëmbëdhjetë janë për mallrat e huaja. 10 dhe 10a përfshijnë informacione për vendin e origjinës së mallrave (në formën e një kodi OKSM) dhe një emërtim të shkurtër verbal; kolona e fundit përmban numrin e deklaratës doganore, nëse ka.

Në fund, fatura nënshkruar nga drejtuesi i kompanisë(drejtor ose menaxher i përgjithshëm), dhe Kryekontabilist. Nëse ky është i njëjti person, nënshkrimi duhet të kopjohet.

Shembull i një faturë rregulluese për një ulje

Fatura e rregullimit- një dokument i krijuar në situatat kur ka pasur ndonjë ndryshim në kontratën ndërmjet palëve për sa i përket kostos ose sasisë së mallrave të furnizuara, shërbimeve të ofruara ose punës së kryer. Forma e tij është mjaft e qartë, por disa pika kërkojnë sqarime.

Në fillim ka informacion standard:

- numri i faturës rregulluese (i cili mund të jetë çdo gjë, pasi ndryshimet mund të bëhen më shumë se një herë)

- ditë-muaj-viti i mbushjes së tij,

- lidhje me faturën origjinale (d.m.th. atë që po rregullon)

- detajet e palëve.

- Së fundi, në këtë pjesë duhet të shënoni me fjalë monedhën dhe kodin e saj dixhital.

Të gjitha të dhënat duhet të jenë të ngjashme me dokumentet e regjistrimit të kompanisë.

Më poshtë është tabela, kolona e parë që ka të bëjë me emrin e objektit të kontratës (mallra ose shërbime) linjë në të dytën regjistroni ndryshimet e bëra. NË kolonat 2 dhe 2a futen njësitë matëse (në formën e një kodi OKEI dhe me fjalë), më pas vëllimi total i produkteve ose shërbimeve dhe çmimi i tyre për njësi matjeje. Ky informacion mund të jetë identik me faturën origjinale ose i përditësuar për të pasqyruar kushtet e reja të kontratës. Më pas janë kolonat në lidhje me koston: së pari, këtu futen vlerat që ishin në faturën e mëparshme, pastaj vlerat e redaktuara. Pas kësaj, në rreshtat "rritje" ose "ulje" treguesi i ndryshimit futet në formën e një figure specifike. Në linjën përmbledhëse të quajtur "Total" Shifrat e përmbledhura janë dhënë për të gjithë artikujt e ndryshuar të mallrave ose shërbimeve.

Së fundi dokumenti nënshkruhet nga punonjësit përgjegjës(menaxher kompanie dhe kontabilist).

L.A. Elina, ekonomiste-kontabiliste

Njihuni me faturën e rregullimit

Si, duke filluar nga tremujori i ardhshëm, do të jetë e nevojshme të zyrtarizohen ndryshimet në koston e mallrave, punëve dhe shërbimeve të shitura më parë për të llogaritur TVSH-në

Ligji Federal Nr. 245-FZ i 19 korrikut 2011 (në tekstin e mëtejmë Ligji nr. 245-FZ)Një sërë ndryshimesh në ND do të hyjnë në fuqi nga tetori 2011 ME klauzola 1 neni. 4 i ligjit nr.245-FZ. Le të fillojmë me gjënë më interesante - faturat negative do të legalizohen me një ndryshim të mëvonshëm çmimi.

Ndryshimet në koston e mallrave të shitura merren parasysh në bazën e TVSH-së

Shpesh, shitësi dhe blerësi bien dakord për koston e mallrave, por më pas, pas dërgesës, ata vendosin ta ndryshojnë atë ose lart ose poshtë.

Për të thjeshtuar gjërat, mallrat e shitura në këtë nen nënkuptojnë si mallrat e shitura vetë, ashtu edhe punën e kryer, shërbimet e kryera dhe të drejtat pronësore të transferuara.

Teksti i ligjit të komentuar mund të gjendet: seksioni “Legjislacioni” i sistemit ConsultantPlus (banka e informacionit “Version Prof”)Ndryshimet në Kodin Tatimor parashikojnë që çdo ndryshim në vlerën e mallrave do të duhet të merret parasysh gjatë llogaritjes së TVSH-së si për shitësin ashtu edhe për blerësin. Dhe për këtë nuk do të ketë nevojë të korrigjohet fatura e lëshuar nga shitësi pas dërgesës së mallrave (siç kërkojnë zyrtarët tani )Letra e Shërbimit Federal të Taksave të Rusisë e datës 04/01/2010 Nr. 3-0-06/63. Për situata të tilla, ndryshimet parashikojnë lëshimin e faturave rregulluese nga shitësit.

Nga burime autoritare

Këshilltar i Departamentit të Taksave Indirekte të Departamentit të Politikës Tatimore dhe Tarifave Doganore të Ministrisë së Financave të Rusisë

"Normat e Ligjit Federal Nr. 245-FZ të 19 korrikut 2011 përcaktojnë që faturat e rregullimit hartohen dhe lëshohen kur ndryshon kostoja e mallrave të dërguara më parë (puna e kryer, shërbimet e kryera, të drejtat e transferuara të pronës). Një ndryshim në koston e mallrave të dërguara më parë mund të shoqërohet me një ndryshim jo vetëm në çmimin e këtyre mallrave, por edhe në sasinë e tyre, për shembull, për shkak të keqgradimit, humbjeve gjatë transportit, etj.

Por mbani në mend: nuk do të jetë e mundur të korrigjoni gabimet e bëra më parë duke përdorur faturat e rregullimit - ato thjesht nuk janë të destinuara për këtë.

Një faturë rregulluese nuk është thjesht një dublikatë e faturës origjinale me vlera të korrigjuara. Ky është një dokument plotësisht i pavarur me grupin e vet të detajeve. Për më tepër, ka më shumë prej tyre sesa në një faturë të thjeshtë.

Kujdes

Faturat e rregullimit mund të përdoren vetëm për ndryshime të mëvonshme në koston e mallrave të dërguara, punës së kryer ose shërbimeve të ofruara me marrëveshje të palëve.

Këtu janë ndryshimet kryesore midis një faturë rregulluese dhe një faturë të rregullt:

1) titulli përmban fjalën “rregullim”;

2) fatura e rregullimit duhet të ketë dy numra dhe dy data:

- çifti i parë është numri dhe data e faturës së rregullimit;

- çifti i dytë është numri dhe data e faturës primare;

3) fatura rregulluese nuk ka nevojë të tregojë dërguesin dhe marrësin;

4) në faturën e rregullimit është e nevojshme të tregohen vlerat e vjetra dhe të reja të treguesve të ndryshuar (sasia, çmimi i mallrave, vlera e tyre, shuma e TVSH-së), si dhe diferenca që rezulton. Nëse kostoja e mallrave të shitura zvogëlohet, diferenca duhet të tregohet me shenjën minus.

Siç mund ta shihni, faturës së rregullimit duhet t'i caktohet numri i vet. Dhe çdo organizatë duhet të vendosë se si ta bëjë këtë më së miri.

Nga burime autoritare

“As normat e Ch. 21 të Kodit Tatimor, as Rregullat për mbajtjen e regjistrave të faturave të pranuara dhe të lëshuara, librave të blerjeve dhe librave të shitjeve.. . Rendi i numërimit të faturave të përpiluara dhe të lëshuara nuk është vendosur.

Për mendimin tim, është më e leverdishme që të bëhet numërimi i vazhdueshëm i faturave të lëshuara gjatë dërgesës së mallrave (punë, shërbime, të drejta pronësore), si dhe kur vlera e tyre ndryshon. Në të njëjtën kohë, tatimpaguesit kanë të drejtë t'u caktojnë numra faturave me një rend tjetër.”

Ministria e Financave e Rusisë

Rezulton se duhet të mendoni paraprakisht se çfarë sistemi numërimi për faturat e rregullimit do të përdorni. Është më e sigurt, sigurisht, të mbahet numërimi i vazhdueshëm i faturave të rregullta dhe rregulluese.

Por ju mund të mbani dy sisteme paralele të numrave: një për faturat e rregullta, e dyta për ato rregulluese.

Kujdes

Lista e detajeve të kërkuara të faturës së rregullimit do të jetë në pikën 5.2 të Artit. 169 i Kodit Tatimor të Federatës Ruse dhe është i mbyllur.

Ose mund t'i caktoni faturat e rregullimit numrin e faturës origjinale me ndonjë shënim. Për shembull, numri i faturës origjinale është 289. Faturës rregulluese i është caktuar numri 289-K-1. Dhe me një rregullim dytësor - 289-K-2. Në çdo rast, për të shmangur pyetjet nga inspektorët, është më mirë të regjistrohen parimet e numërimit në letër. Kjo mund të bëhet edhe në politikat kontabël për qëllime tatimore të TVSH-së.

TVSH-ja në një faturë rregulluese mund të zbritet brenda 3 viteve nga data e lëshimit të saj I klauzola 10 neni. 172 Kodi Tatimor i Federatës Ruse;. Ju lutemi vini re se inspektorët nuk kanë të drejtë të refuzojnë të zbresin TVSH-në, duke përmendur mungesën e ndonjë detajimi shtesë në faturën e rregullimit A klauzola 5.2 neni. 169 Kodi Tatimor i Federatës Ruse.

Le të shohim se si duhet të veprojnë shitësi dhe blerësi nëse kanë rënë dakord të ndryshojnë koston e mallrave pasi ato të jenë dërguar.

SITUATA 1.

1klauzola 10 neni. 154 Kodi Tatimor i Federatës Ruse; neni 8 neni. 2 i Ligjit Nr. 245-FZ; 2Art. 81 Kodi Tatimor i Federatës Ruse; 3klauzola 10 neni. 172 Kodi Tatimor i Federatës Ruse; nënp. "b" pika 20 e Artit. 2 i Ligjit Nr. 245-FZ; 4neni 13 neni. 171 Kodi Tatimor i Federatës Ruse; nënp. "c" pika 19 e Artit. 2 i Ligjit Nr. 245-FZ

SITUATA 2.

1klauzola 10 neni. 172 Kodi Tatimor i Federatës Ruse; 2fq. 1, 2 lugë gjelle. 169 Kodi Tatimor i Federatës Ruse; neni 17 neni. 2 i Ligjit Nr. 245-FZ; 3klauzola 10 neni. 172 Kodi Tatimor i Federatës Ruse; nënp. "b" pika 20 e Artit. 2 i Ligjit Nr. 245-FZ; 4nënp. 4 f. 3 art. 170 Kodi Tatimor i Federatës Ruse; nënp. "b" pika 18 e Artit. 2 i Ligjit Nr. 245-FZ

Ka shumë mundësi që formulari i faturës rregulluese të miratohet nga Qeveria O neni 8 neni. 169 Kodi Tatimor i Federatës Ruse. Shpresojmë që kjo të bëhet para tetorit. Dhe askush nuk do të duhet të shpikë versionet e veta të këtij dokumenti duke bërë ndryshime në formën aktuale të një faturë të rregullt.

Nga burime autoritare

“Ka disa veçori në hartimin e faturave rregulluese. Ata kanë një tregues të veçantë të përbërjes th nënp. "g" pika 17 neni. 2 i Ligjit Nr. 245-FZ. Nga ku mund të konkludojmë se përdorimi i formularit të faturës aktualisht të përdorur s miratuar Dekret i Qeverisë së Federatës Ruse, datë 2 dhjetor 2000 Nr. 914 nuk do të lejojë që ajo të pasqyrojë plotësisht të gjithë treguesit e nevojshëm.

Prandaj, për mendimin tim, është e papërshtatshme të përdoret formulari aktual i faturës për hartimin e faturave rregulluese.”

Ministria e Financave e Rusisë

Siç mund ta shihni, nëse kostoja e një produkti ulet, as shitësi dhe as blerësi nuk do të duhet të bëjnë ndryshime në periudhat e mëparshme. Dhe kjo është e mirë - nuk ka deklarata të sqaruara, blerësi nuk ka pagesa ose gjoba shtesë.

Kujdes

Nëse çmimi ulet, fatura e rregullimit nuk është e rëndësishme për blerësin. Edhe pa të, TVSH-ja do të duhet të rikthehet në bazë të një marrëveshjeje për ndryshime në vlerën e mallrave.

Për ta përmbledhur, mund të themi se nevojitet një faturë rregulluese për të zbritur:

- nëse çmimi zvogëlohet - tek shitësi;

- nëse çmimi rritet - tek blerësi.

Dhe përpilohet gjithmonë nga shitësi.

Ju lutemi vini re se faturat e rregullimit mund të lëshohen gjithashtu nëse mallrat janë shitur përpara datës 1 tetor 2011.

Nga burime autoritare

“Normat e ligjit nr. 245-FZ nuk parashikojnë ndalimin e përgatitjes dhe lëshimit të faturave rregulluese kur ndryshon kostoja e mallrave (punës, shërbimeve, të drejtave pronësore), dërgesa (ekzekutimi, sigurimi, transferimi) i të cilave ishte përpara datës 1 tetor 2011, pra përpara datës së hyrjes në fuqi të dispozitave të faturës rregulluese.”

Ministria e Financave e Rusisë

Ka kohë që legalizimi i faturave negative. Prandaj, vendosja e faturave korrigjuese është sigurisht një ndryshim pozitiv. Do të ketë më pak mosmarrëveshje me inspektorët.

Për më tepër, duke mbrojtur të drejtat e blerësve për të zbritur TVSH-në e hyrjes, ligjvënësit nuk harruan interesat e buxhetit. Në rast të një rritjeje të mëvonshme të kostos së mallrave, shitësi duhet të pasqyrojë të gjitha ndryshimet në periudhën e dërgesës së mallrave. Dënimet do të jenë pagesa për faktin se buxheti do të marrë tatimin më vonë. Në të njëjtën kohë, shitësit nuk do të tundohen që fillimisht të ulin qëllimisht çmimin, duke e rregulluar atë vetëm përpara se të marrin para nga blerësi.

Epo, mos harroni se faturat e rregullimit, ashtu si ato të rregullta, do të duhet të regjistrohen në ditarin e faturave të pranuara ose të lëshuara dhe gjithashtu do të duhet të pasqyrohen në librin e blerjeve ose në librin e shitjeve. dhe klauzola 3 neni. 169 Kodi Tatimor i Federatës Ruse.