Prilagoditev vzorca popravnega računa. Vzorec izpolnjevanja računa za prilagoditev. Popravek računa: kako izpolniti

Nasprotna stranka, ki ji je bil pomotoma izdan račun, je sprejela listine v obračun in plačala. Kaj storiti v tem primeru? Ali je pri stornaciji možen vpis iz prodajne knjige? Nasprotna stranka zahteva popravek računa, kaj naj odgovorim?

vprašanje: Nasprotna stranka, ki smo ji pomotoma izdali račun, je dokumente že sprejela v računovodstvo in jih plačala. Kaj naj stori v tem primeru? Ali se lahko ob preklicu opravi vpis v prodajno knjigo in ne v dodatno? Nasprotna stranka zahteva račun za popravek, kaj ji moramo povedati?

odgovor: Račun za prilagoditev je na voljo v primerih, ko se stroški poslanega blaga, opravljenega dela, opravljenih storitev spremenijo zaradi spremembe cene, količine ali obsega dobavljenih vrednosti (3. odstavek, 3. člen, 168. člen Davčnega zakonika RS Ruska federacija). Račun za prilagoditev se sestavi na podlagi dokumenta o spremembah pogodbe (praviloma je to dodatni sporazum) (10. člen 172. člena Davčnega zakonika).

V vašem primeru dogovora z nasprotno stranko ni bilo. Primarni račun je bil nasprotni stranki izdan pomotoma. Zato se pogodba ne spreminja in ne izstavlja popravek računa.

Za odpravo napake mora prodajalec preklicati vpis v prodajni knjigi o evidentiranju napačnega računa. Če je napaka nastala v 1. kvartalu 2018 ali prej, je potrebno napako odpraviti na dodatnem listu prodajne knjige. Če je prišlo do napake v tekočem četrtletju, za katerega poročilo še ni bilo oddano (Q2 2018), potem napako popravite v prodajni knjigi za to obdobje.

O odkriti napaki obvestite nasprotno stranko in ji pošljite ustrezno obvestilo. Na podlagi takega dokumenta bo lahko vnesel spremembe v nakupno knjigo. V kolikor je prišlo do napake v preteklih kvartalih, bo kupec zaznamoval stornacijo računa na dodatnem listu nabavne knjige za ustrezno obdobje. Če je prišlo do napake v tekočem kvartalu, bo kupec napako popravil v nakupni knjigi za tekoče kvartal.

Če je prišlo do napake v prejšnjih četrtletjih, bosta morala prodajalec in njegova nasprotna stranka predložiti posodobljen obračun DDV. Izpolniti je potrebno Prilogo št. 1 k Poglavju 8 (za nasprotno stranko) in Prilogo št. 1 k Poglavju 9 (za prodajalca). V njih v vrstici 001 navedite 1. In v razdelkih 8 in 9 v vrstici 001 navedite 0 in v preostalih vrsticah postavite pomišljaje. To pomeni, da se pretekli podatki knjige nakupov in prodaje niso spremenili. Spremembe so bile narejene na dodatnih listih teh knjig.

Utemeljitev

Kako sestaviti popravek računa in ga evidentirati v prodajni knjigi in nabavni knjigi

V katerih primerih je prodajalec dolžan izdati popravek?

Ob spremembi stroškov odpremljenega blaga, opravljenih del, opravljenih storitev ali prenesenih lastninskih pravic prodajalci izdajo popravek oziroma enotne popravne račune. Spremembo vrednosti lahko povzroči zvišanje ali znižanje cene, količine ali obsega dobavljenega blaga. Ta postopek izhaja iz določb 3. odstavka 3. odstavka 168. člena davčnega zakonika.*

Tu je nekaj situacij, ko mora prodajalec izdati račun za popravek (enoten popravek):

1) kupcem so zagotovljeni popusti;

2) med postopkom prevzema je kupec ugotovil pomanjkanje ali neskladje v kakovosti blaga, dela, storitev ali lastninskih pravic in je prodajalec to reklamacijo priznal;

3) kupec vrne blago, ki ni bilo sprejeto v računovodstvo;

4) je kupec odkril nekakovostno blago, ki ga je uspel sprejeti v registracijo, vendar ga ne vrne prodajalcu, ampak ga sam odstrani, kot sta se stranki posebej dogovorili;

5) blago vrne kupec, ki ne plača DDV;

6) blago je bilo odpremljeno kupcu po predhodnih cenah, nato pa so bile revidirane ob upoštevanju cen, po katerih so bili ti izdelki prodani potrošnikom;

7) so bili stroški blaga ali storitev spremenjeni s sodno odločbo.

To je navedeno v pismih Ministrstva za finance z dne 5. decembra 2016 št. 03-07-09/72157 z dne 31. januarja 2013 št. 03-07-09/1894 z dne 13. julija 2012 št. 03- 07-09/66, z dne 3. julija 2012, št. 03-07-09/64, z dne 30. novembra 2011, št. 03-07-09/44, .

Kdaj ni treba izdati popravnega računa?

Popravki računov so pogosto izdani pomotoma. Tukaj so primeri, ko vam tega ni treba narediti:*

1) so bile tehnične ali aritmetične napake v izvirnem računu. Vključno s cenami in tarifami, davčnimi stopnjami ali stroški poslanega blaga, opravljenega dela, opravljenih storitev in prenesenih lastninskih pravic. V takšnih situacijah dokumenti o popravkih niso potrebni, dovolj je, da popravite prvotni račun. To naj počnejo tudi tisti, ki niso zavezanci za izstavljanje računov, ampak jih izdajajo samoiniciativno ali na zahtevo kupcev. Na primer organizacije na posebnih režimih;

2) je cena dostave po pogodbi določena pozneje od datuma izstavitve prvotnega računa. Če ostane postopek določanja cene nespremenjen, je treba popraviti originalni dokument;

3) se cena izdelka ali njegova količina spremeni, preden prodajalec izda originalni račun (v petih dneh po odpremi). V tem primeru se spremembe upoštevajo pri sestavi izvirnega dokumenta;

4) kupec - zavezanec za DDV vrne blago, ki ga je uspel sprejeti v registracijo. V tem primeru pride do obratne izvedbe. To pomeni, da kupec izda najbolj navaden račun.

5) originalni račun je bil kupcu izdan pomotoma. V tem primeru postopajte enako kot pri ponovni izstavitvi računa za isto transakcijo. To pomeni, da prekliče napačen vpis v prodajno knjigo in obvesti kupca, da je bil dokument izdan pomotoma.*

Takšna pojasnila so vsebovana v dopisih Ministrstva za finance z dne 20. aprila 2017 št. 03-07-09/23680 z dne 18. junija 2014 št. 03-07-RZ/29089 z dne 16. maja 2012 št. 03- 07-09/56 z dne 5. decembra 2011 št. 03-07-09/46 z dne 1. decembra 2011 št. 03-07-09/45 z dne 30. novembra 2011 št. 03-07-09/44 in zvezne davčne službe z dne 12. marca 2012 št. ED-4-3/4143.

Kadar lahko prodajalec ob spremembi nabavne vrednosti odpremljenega blaga, opravljenih del, opravljenih storitev in prenesenih lastninskih pravic prizna DDV kot odbitek.

Če se zmanjša cena ali količina odpremljenega blaga, obseg opravljenega dela, opravljenih storitev ali prenesenih lastninskih pravic, lahko prodajalec prej preveč plačani DDV odbije v proračun.

Prodajalec lahko to pravico uveljavlja le ob izpolnjevanju dveh pogojev.

Prvič: sprememba cene je bila s kupcem dogovorjena oziroma je bil o njej obveščen. To dejstvo je treba potrditi s primarnimi dokumenti, na primer s pogodbo ali ločenim sporazumom. In drugi pogoj za odtegljaj: obstaja pravilno izveden popravek.

Pomembna podrobnost: pravico do odbitka DDV od razlike iz naslova znižanja transakcijske cene obdrži prodajalec tri leta od dneva izstavitve računa popravka.

Ta postopek izhaja iz določb 3. odstavka 3. odstavka 168. člena, 3. odstavka 1. odstavka in 2. odstavka 169. člena, 1. odstavka 13. odstavka 171. člena, 10. odstavka 172. člena davčnega zakonika.*

Kako popraviti račun

TO Kaj naj stori prodajna organizacija, če je pomotoma izdala dva računa za isti posel? To so ugotovili po vložitvi obračuna DDV.

Davčno osnovo za DDV boste morali prilagoditi, davek preračunati, o napaki pa tudi obvestiti kupca.

Ker je bil račun večkrat izdan za isto transakcijo, bo tako prodajalčeva davčna osnova za DDV kot tudi davčni odtegljaj kupca precenjena. Če torej najdete takšno napako, morate izvesti naslednje korake.

1. Stornirajte preizdani račun v prodajni knjigi.

Navsezadnje se na podlagi prodajne knjige določi znesek DDV (k). Če želite to narediti, izpolnite dodaten list v prodajni knjigi za obdobje, v katerem je prišlo do napake, in v njem odražajte znesek pošiljke in davka na napačno izdanem računu z znakom minus (11. člen Oddelka II Dodatka 5 k Odloku Vlade Ruske federacije z dne 26. decembra 2011 št. 1137).*

2. Popravite davčno osnovo za DDV za obdobje, v katerem je nastala napaka.

Ker je bil ponovno izdan račun vključen v skupni znesek prodaje za davčno obdobje, je bil od tega zneska preveč obračunan davek. To pomeni, da je organizacija preplačala. Zato je treba prilagoditi davčno osnovo in preračunati davek. In kljub dejstvu, da je takšna napaka povzročila preplačilo DDV, je v tem primeru treba davčnemu uradu predložiti posodobljeno izjavo. Usklajevanje davčne osnove v tekočem obdobju ni možno. To je razloženo z dejstvom, da splošna pravila, predvidena za popravljanje napak v skladu s členom 81 in odstavkom 1 člena 54 Davčnega zakonika Ruske federacije, ne veljajo za DDV.

Na podlagi prodajne knjige ustvarite posodobljeno izjavo ob upoštevanju izpolnjenega dodatnega lista (5. člen Oddelka IV Dodatka 5 k Odloku Vlade Ruske federacije z dne 26. decembra 2011 št. 1137). Posledično preplačilo davka se lahko pobota ali vrne.

3. O odkriti napaki obvesti kupca.

Razvidno je, da je kupec napačno izdan račun evidentiral v nakupno knjigo. In na podlagi podatkov takšne knjige oblikuje znesek davka, sprejetega za odbitek (na Odlok vlade Ruske federacije z dne 26. decembra 2011 št. 1137). Kupec je s tem, ko je tam prikazal dodatni račun, preprosto precenil znesek odbitka. Posledično nastanejo zamude pri plačilu, zato se lahko organizacijam zaračunajo kazni in globe. Takoj, ko ugotovite, da ste pomotoma ponovno izdali račun, o tem obvezno obvestite kupca – pošljite mu ustrezno obvestilo. Na podlagi takega dokumenta bo lahko spreminjal nakupno knjigo in oddal tudi posodobljeno izjavo.*

Kako voditi prodajno knjigo

Spremembe prodajne knjige

prodajna knjiga postopajte po naslednjem vrstnem redu.1

Če morate prodajno knjigo prilagoditi za tekoče četrtletje, naredite popravne vnose neposredno v njej, ne sestavite dodatnega lista. V ta namen s predznakom minus označite strošek in znesek davka na prvotnem (storniranem) računu, s pozitivnimi vrednostmi pa kazalnike popravljenega računa.

Če morate opraviti popravke v prodajni knjigi za pretekla davčna obdobja, izpolnite dodaten list. Njegova oblika je podana v Dodatku 5 k Odloku Vlade Ruske federacije z dne 26. decembra 2011 št. 1137. V dodatnem listu storniramo originalni račun (njegove kazalnike evidentiramo s predznakom minus) in registriramo korekcijskega s pozitivnimi vrednostmi.

Za spremembe uporabite naslednji algoritem.

1. V tabelarnem delu dodatnega lista v vrstici »Skupaj« prenesite podatke v stolpce 14-19 iz prodajne knjige za četrtletje, v katerem je bil račun evidentiran, preden so bili na njem opravljeni popravki.

2. V vrstico, ki sledi vrstici »Skupaj«, odrazite podatke računa, ki ga stornirate.

3. V naslednji vrstici odrazite vse potrebne podatke računa z opravljenimi spremembami. V stolpcu 4 navedite številko in datum popravka iz vrstice 1a računa.

4. V vrstici »Skupaj« seštejte vsoto za stolpce 14-19. Če želite to narediti, uporabite formulo:

Za vsak popravek podatkov prodajne knjige ustvarite poseben dodatni list.

Pri več popravkih, ki se nanašajo na eno četrtletje, odražajte podatke v stolpcih 14-19 v vrstici »Skupaj« prejšnjega dodatnega lista v vrstici »Skupaj« naslednjega lista. Za popravke deklaracije uporabite podatke vrstice »Skupaj«.

Ta postopek je določen v oddelku IV Dodatka 5 k Odloku Vlade Ruske federacije z dne 26. decembra 2011 št. 1137.

Primer popravka prodajne knjige za preteklo davčno obdobje

Organizacija ima delavnico za šivanje vrhnjih oblačil (dejavnost je obdavčena z DDV).

29. septembra je LLC Trading Company Hermes poslala serijo vrhnjih oblačil organizaciji Alpha (60 puhovk po ceni 5.900 rubljev na kos, vključno z DDV). Pri pripravi računa je računovodja navedel znesek 365.800 rubljev. (vključno z DDV - 55.800 rubljev). Istega dne je računovodkinja kupcu izpisala in izdala račun št. 1659 ter ga evidentirala v prodajni knjigi. Računovodja Hermesa je na računu pomotoma navedel, da stroški niso bili 354.000 rubljev. (vključno z DDV - 54.000 rubljev) in 365.800 rubljev. (vključno z DDV - 55.800 rubljev).

Oktobra je računovodja Hermesa odkril napako in izdal popravljen račun z dne 29. septembra št. 1659, v katerem je bila navedena količina (60 puhovk) in znesek, ki ustreza dejansko odpremljenemu blagu (354.000 rubljev).

V času odkritja napake na prvotnem računu je bil obračun DDV za tretje četrtletje že oddan. Zato je računovodkinja opravila popravke v prodajni knjigi tako, da je izpolnila dodatni list prodajne knjige. V stolpcu 4 knjige je navedel številko in datum popravka.

Kako voditi nakupno knjigo

Spremembe nakupne knjige

Če morate spremeniti nakupno knjigo, postopajte po naslednjem vrstnem redu.

Če morate prilagoditi podatke za tekoče obdobje (pred koncem četrtletja), vnesite popravke neposredno v knjigo nakupov. To storite tako, da s predznakom minus označite strošek in znesek davka na storniranem računu, s pozitivnimi vrednostmi pa vnesete kazalnike novega (popravljenega) računa. To storite, če še ni potekel rok za obračun DDV za obdobje, v katerem je bila odkrita napaka.

Če prodajalec (izvršitelj) popravlja račune za pretekla davčna obdobja, potem sestavi dodatni list v nakupno knjigo za obdobje, v katerem je bil evidentiran prvotni račun. Obrazec dodatnega lista je podan v Dodatku 4 k. V tem dodatnem listu je treba prvotni račun preklicati (njegovi kazalniki so označeni z minusom), popravljeni pa mora biti registriran s pozitivnimi vrednostmi (odstavek 6 oddelka IV Priloge 4 k vladni resoluciji št. 1137 z dne decembra 26, 2011).*

Pomembno: s 1. oktobrom 2017 vprašanje roka, v katerem je treba registrirati popravljene račune, ni več sporno. Popravljeni računi se evidentirajo na dodatnem listu in prenesejo v nabavno knjigo v istem roku, ko je kupec evidentiral originalni ali popravek računa.

Ta vrstni red izhaja iz točk in

1) oddati posodobljeno napoved za ustrezno obdobje (pravica, ne obveznost). V tem primeru bo treba pripraviti dodaten list k nabavni knjigi za obdobje, v katerem je bil evidentiran originalni račun;

2) ne storite ničesar (na primer, če je znesek odbitka nepomemben).

- Prenesite obrazce

Popravek računa za zmanjšanje (povečanje) se evidentira v knjigi nakupov in prodaje, nato pa se odraža v izjavi in računovodstvu. V članku boste našli algoritem dejanj za dobavitelja in kupca.

Popravek računa dobavitelja za znižanje

Računi z zmanjševanjem popravkov se obravnavajo različno glede na situacijo. Ugotovimo, kako ravnati v treh tipičnih situacijah: s popustom (premija), kratko dobavo in vračili blaga in materiala.

Popust ali bonus

Popravek računa se sestavi za popuste ali premije v dveh primerih:

- dobavitelj je zagotovil popust na že odpremljene artikle zaloge, izvedene storitve ali dela. V tem primeru popust spremeni ceno (odstavek 3 člena 168 Davčnega zakonika Ruske federacije);

- dobavitelj plača premijo za izpolnjevanje pogojev dobavne pogodbe (na primer nakup velikega obsega zalog in materialov). V pogodbi pa piše, da premija znižuje ceno.

Če je dobavitelj ponudil popust na več serij blaga in materiala hkrati, je dovoljeno sestaviti en sam popravek računa. V posameznem računu v vrstici 1b navedite vrednosti, za katere se spremeni strošek.

- če je podjetje zagotovilo popust v petih koledarskih dneh po odpremi in še ni imelo časa izdati rednega računa. Nato se sestavi račun za pošiljanje ob upoštevanju popusta (pismo Ministrstva za finance Rusije z dne 18. junija 2014 št. 03-07-RZ/29089);

- če denarna nagrada za izpolnjevanje pogojev dobavne pogodbe ne zmanjša stroškov. Takšna premija ne vpliva na izračun davka (klavzula 2.1 člena 154 Davčnega zakonika Ruske federacije).

Računovodstvo pri dobavitelju. Dobavitelj ima pravico zahtevati odbitek od popusta. Da bi to naredili, se registrira prilagoditveni račun za znižanje od prodajalca (člen 12 Pravil za vodenje knjige nakupov, odobrenih z Odlokom Vlade Ruske federacije z dne 26. decembra 2011 št. 1137). V stolpec 2 nabavne knjige vpišemo odbitno šifro 18.

Računovodstvo s kupcem. Kupec je dolžan povrniti davek od popusta (4. pododstavek, 3. člen, 170. člen Davčnega zakonika Ruske federacije). To storite tako, da v prodajno knjigo evidentirate popravek ali račun začetne spremembe cene, odvisno od tega, kateri od teh dokumentov je bil prej prejet.

imam vprašanje

V katerem obdobju se mora odražati račun za prilagoditev?

Odbitek DDV je dovoljeno prijaviti v treh letih po izstavitvi računa za popravek (10. člen 172. člena Davčnega zakonika Ruske federacije). Davek je treba obnoviti čim prej - najzgodnejši od dokumentov - račun za popravek ali začetno spremembo vrednosti - je komaj dokončan.

Kratka dobava

Račun za prilagoditev je potreben, če kupec ob prevzemu blaga in materiala ugotovi pomanjkanje (pismo Zvezne davčne službe Rusije z dne 1. februarja 2013 št. ED-4-3/1406). Izjema je, če je zaradi napačne razvrstitve prejeto blago, ki ni navedeno na odpremnem računu. V tem primeru ne bo mogoče izdelati računa za popravek. Navsezadnje vsebuje ime blaga in materiala iz računa za pošiljanje. Zato je dobavitelj dolžan popraviti račun za pošiljanje (pismo Ministrstva za finance Rusije z dne 16. marca 2015 št. 03-07-09/13813). V popravljenem računu morate dodati tiste artikle, ki ste jih prejeli.

Računovodstvo pri dobavitelju. Kupec sestavi zapisnik o neskladju v količini blaga, npr. št. TORG-2, in reklamacijo. Po prejemu teh dokumentov dobavitelj izda popravek računa. V njem računovodja navede samo tiste postavke zalog, pri katerih so bili ugotovljeni primanjkljaji. Ker ima dobavitelj pravico do uveljavljanja odbitka na podlagi popravnega računa, mora biti dokument evidentiran v nabavni knjigi.

Računovodstvo s kupcem. Kupec upošteva dejansko prejeto blago. Odbitke je dovoljeno prijaviti samo za tiste, ki so registrirani (odstavek 1 člena 172 Davčnega zakonika Ruske federacije). Zato v nabavni knjigi evidentirajte dobaviteljev račun za odpremo za znesek davka na nabavno vrednost zalog, sprejetih v računovodstvo.

Računa za prilagoditev, prejetega od dobavitelja, ni treba registrirati (pismo Ministrstva za finance Rusije z dne 12. maja 2012 št. 03-07-09/48). Navsezadnje je kupec prijavil pravilen znesek DDV za odbitek in ga ni treba popravljati.

Vračilo blaga

Račun za prilagoditev mora biti pripravljen:

- če kupec v skladu s splošnim režimom vrne del inventarja, ki ga še ni sprejel v registracijo (pismo Ministrstva za finance Rusije z dne 30. marca 2015 št. 03-07-09/17466);

- če je naročnik del kupljenega blaga in materiala vrnil poenostavljeno ali vračunano.

Račun za prilagoditev ni potreben:

- če kupec na splošnem sistemu vrne v prijavo sprejeto blago. V tem primeru izda dobavitelju odpremnino za stroške vrnjenega blaga in materiala;

- če kupec na splošnem sistemu vrne celotno serijo, ki ni bila sprejeta v obračun. Takrat ima dobavitelj pravico do odbitka davka na stroške blaga in materiala na podlagi svojega računa za njihovo odpremo;

- če je stranka v posebnem načinu, vrne celoten paket. V tem primeru dobavitelj uveljavlja davčno olajšavo na podlagi svojega računa za pošiljko (pismo Ministrstva za finance Rusije z dne 19. marca 2013 št. 03-07-15/8473).

Računovodstvo pri dobavitelju. Kupec je ugotovil nekvalitetne izdelke oz. V tem primeru pošlje dobavitelju zapisnik o napakah v kakovosti ali sortimentu in reklamacijo. Če se dobavitelj z reklamacijo strinja, izstavi popravek računa. Dokument je sestavljen na enak način kot za kratko dostavo. Navedite količino, ki jo je sprejel kupec, in ceno podstandardnega predmeta. Račun popravka evidentirajte v nabavni knjigi. V stolpcu 2 navedite oznako 18, če je blago in material vrnil kupec po splošnem sistemu, oziroma oznako 16, če je naročnik uporabljal poseben način.

Računovodstvo s kupcem. Kupec vodi evidenco na enak način kot v primeru kratke dobave. To pomeni, da zahteva odbitek samo za kakovostno blago, sprejeto v registracijo. V nabavni knjigi računovodja evidentira odpremnino za znesek davka na stroške kakovostnega blaga in materiala.

Popravek računa dobavitelja za povečanje

Popravek računa za povečanje se izda:

- če so se stroški zalog povečali po dogovoru strank;

- kupec se je strinjal s prevzemom odvečnega blaga;

- Inventar in materiali so bili poslani po predhodnih cenah, ki so bile naknadno revidirane ob upoštevanju cen, po katerih so bili izdelki preprodani (pismo Ministrstva za finance Rusije z dne 31. januarja 2013 št. 03-07-09/1894);

- Sodišče je dobavitelja prisililo v popravek cen navzgor. V tem primeru je stranka obveščena o spremembi cene in se ne zahteva soglasje (pismo Ministrstva za finance Rusije z dne 5. decembra 2016 št. 03-07-09/72157).

Računovodstvo pri prodajalcu.Če se poveča cena ali količina odpremljenega blaga, obseg opravljenih del, storitev ali prenesenih premoženjskih pravic, je prodajalec dolžan povečati davčno osnovo za DDV. V ta namen po obvestilu kupcu izda račun za popravek. Na podlagi tega dokumenta prodajalec dodatno obračuna davek na razliko, ki nastane zaradi zvišanja cene. Ta postopek izhaja iz določb 10. odstavka 154. člena Davčnega zakonika Ruske federacije.

Prodajalec registrira račun za popravek v prodajni knjigi s kodo 01. In najpozneje v četrtletju, v katerem so bili sestavljeni osnovni dokumenti za izdajo računa za popravek (odstavek 10, člen 154 Davčnega zakonika Ruske federacije). Vpis v prodajno knjigo o računu, v katerem so se stroški povečali, je razlog za zaračunavanje dodatnega DDV (točka 1 oddelka II Dodatka 5 k Odloku Vlade Ruske federacije z dne 26. decembra 2011 št. 1137) .

Kupčev račun. Kupec ima pravico uveljavljati razliko med davkom na prvotno in spremenjeno vrednost kot odbitek. Da bi to naredili, se v knjigi nakupov vpiše račun za popravek povečanja (1. in 2. člen Oddelka II Dodatka 4 k Odloku Vlade Ruske federacije z dne 26. decembra 2011 št. 1137).

Pravica do odbitka se obdrži tri leta od datuma prejema dokumenta o popravku (2. odstavek, 13. odstavek, 171. člen, 10. odstavek, 172. člen Davčnega zakonika Ruske federacije).

Odsev v deklaraciji

primer:Kako dobavitelj upošteva popust?

Dobavitelj je blago odpremil kupcu 28. januarja. V skladu s pogodbo je strošek blaga 165.200 rubljev, vključno z DDV - 25.200 rubljev. Po računovodskih podatkih dobavitelja znašajo stroški zalog 105.700 rubljev. Računovodkinja je za pošiljko izdala račun in ga evidentirala v prodajni knjigi.

Plačilni rok je v enem mesecu. V skladu s pogoji pogodbe, če kupec nakaže denar v 10 dneh po odpremi, dobavitelj zagotovi 10-odstotni popust.

Ker je kupec plačal prodajalcu v 10 dneh po odpremi, je bil upravičen do popusta, o čemer je bil tudi obveščen. Računovodkinja dobavitelja je izdala popravek računa in ga evidentirala v nabavni knjigi. V stolpcu 2 je navedel šifro 18.

V davčnem računovodstvu je računovodja prikazal prihodke od prodaje ob upoštevanju popusta. V računovodstvu je opravil naslednje vnose:

— 165.200 rubljev, — upoštevajo se prihodki od prodaje;

- 105.700 rubljev, - stroški prodanega blaga so odpisani;

— 25 200 rubljev, — dodan DDV;

DEBET 51 KREDIT 62

- 148.680 rub. (165.200 RUB - 165.200 RUB × 10%) - plačilo, prejeto od kupca;

DEBET 62 KREDIT 90 podkonto “Prihodki”

- 16.520 rubljev. (165.200 - 148.680) — prihodki od prodaje so zmanjšani za znesek popusta;

DEBET 90 podkonto “DDV” KREDIT 68 podkonto “Obračuni DDV”

- 2520 rubljev. (16 520 RUB × 18/118) — DDV je sprejet za odbitek od zneska popusta.

Od kupca. Kupec, ki je prejel popust, je dolžan razveljaviti nabavno vrednost blaga in DDV v zvezi z njim ter povrniti davek od zneska popusta. Ožičenje je naslednje:

DEBET 41 KREDIT 60

— stroški blaga so bili prilagojeni;

DEBET 19 KREDIT 60

— popravljen je znesek DDV od nabavljenih zalog;

— DDV je bil obnovljen iz popusta.

Če kupec pri prevzemu blaga ugotovi pomanjkljivost pri dobavi, se v računovodstvu prikaže samo število prejetega blaga in materiala. , ni vključen v konte materialnih sredstev, ampak se odraža za stanjem na računu 002 "Inventarizirana sredstva, sprejeta v hrambo."

V obeh primerih kupec dodatno vpiše količino manjkajočega ali nekvalitetnega blaga:

DEBET 76 podkonto “Obračuni škod” KREDIT 60

— odraža se pomanjkanje inventarnih postavk;

DEBET 60 KREDIT 76 podkonto “Obračuni škod”

— stroški blaga s strani dobavitelja so bili znižani.

Kako knjižiti popravek računa od dobavitelja, si oglejte primer (spodaj).

primer:Kako kupec odraža popust na blago?

Uporabimo pogoje prejšnjega primera. Kupec je prejel popravek računa in ga evidentiral v prodajni knjigi. V stolpcu 2 je računovodja navedel šifro 18.

Pri izračunu dohodnine je kupec odražal stroške blaga z upoštevanjem popusta. Računovodja je v računovodstvu opravil naslednje vnose:

DEBET 41 KREDIT 60

- 140.000 rubljev. (165.200 - 25.200) — kupljeno blago se sprejme v računovodstvo;

DEBET 19 KREDIT 60

— 25.200 rubljev, — DDV se odraža v stroških blaga in materiala;

— 25.200 rubljev — sprejeto za odbitek DDV;

DEBET 60 KREDIT 51

— 148.680 rubljev, — plačilo za blago in material je navedeno ob upoštevanju popusta;

DEBET 41 KREDIT 60

- 14.000 rubljev. (140.000 RUB × 10%), — stroški blaga so bili prilagojeni;

DEBET 19 KREDIT 60

- 2520 rubljev. (14.000 RUB × 18%), — znesek DDV na kupljeno blago je bil prilagojen;

DEB 19 KREDIT 68 podkonto “Obračuni DDV”

— 2520 rubljev, — DDV je bil obnovljen iz popusta.

Popravek računa za povečanje

Od prodajalca. Prodajalec, ki zviša ceno prodanega blaga, evidentira dodatne prihodke in dodatni DDV:

DEBET 62 KREDIT 90 podkonto “Prihodki”

— odraža povečanje nabavne vrednosti prodanih zalog (proizvodov);

DEBET 90 podkonto “DDV” KREDIT 68 podkonto “Obračuni DDV”

- obračunan je bil dodatni DDV.

Če se količina prilagodi navzgor, je treba popraviti ne le prihodke in DDV, ampak tudi stroške prodaje. Dodatni vnos je:

DEB 90 podkonto “Prodajni stroški” KREDIT 41

— nabavna vrednost prodanega blaga se odpiše.

primer:Kako dobavitelj odraža zvišanje cen izdelkov?

Prodajalec - Zarya LLC in kupec - Rassvet LLC sta sklenila pogodbo za dobavo 10.000 steklenicvoda po ceni15 rub. (brez DDV). Stroški serije (brez DDV) - 150.000 rubljev. (10.000 steklenic × 15 rubljev). DDV, zaračunan Rassvetu za septembrsko pošiljko, znaša 27.000 RUB. (10.000 steklenic × 15 rubljev × 18%). Cena serije z DDV je 177.000 rubljev. (150.000 rubljev + 27.000 rubljev).

24. oktobra se je vodstvo Zarya v dogovoru z Rassvetom odločilo povečati stroške že odpremljenih izdelkov in nastaviti račun za prilagoditev.

Vsaka steklenica se je podražila za 3 rublje. brez DDV. Cena z davkom — 21,24 rubljev. (vključno z DDV - 3,24 rubljev). Skupni stroški serije — 2 12.400 rubljev. (vključno z DDV - 32.400 rubljev).

V računovodstvu Zarye so bile opravljene knjižbe.

V septembru:

DEBET 62 KREDIT 90 podkonto “Prihodki”

- 177.000 rubljev. - odražajo se prihodki od prodaje;

- 27.000 rubljev. - DDV je bil obračunan.

V oktobru:

DEBET 62 KREDIT 90 podkonto “Prihodki”

- 35.400 rub. - cena prodanih izdelkov je povišana;

DEB 90 Dobro 68 podkonto “Obračuni DDV”

- 5400 rubljev. - obračunan je bil dodatni DDV.

Računovodkinja Zari je vknjižila popravek v prodajno knjigo za četrto četrtletje.

Od kupca. Kupec odraža povečanje cene in količine blaga z uporabo istih transakcij kot usredstvene postavke zalog:

DEBET (10, 41) KREDIT 60

- povečana;

DEBET 19 KREDIT 60

— dodatno obračunan vstopni DDV;

DEB 68 podkonto “Obračuni DDV” DOBRO 19

— Odbitek DDV je bil povečan.

Sledimo naslednjemu primeru, da sledimo knjižbam do kupčevih popravkov računov.

Primer : Kako kupec odraža zvišanje cene izdelka?

Uporabimo pogoje prejšnjega primera.

Odražamo transakcije družbe Rassvet LLC, ki je od Zarya LLC prejela račun za popravek.

V septembru:

DEBET 41 KREDIT 60

- 150.000 rubljev. - blago se kapitalizira;

DEBET 19 KREDIT 60

- 27.000 rubljev. - odraža se vstopni DDV;

DEB 68 podkonto “Obračuni DDV” DOBRO 19

- 27.000 rubljev. - sprejeti v odbitek DDV za usredstveno blago in material.

V oktobru:

DEBET 41 KREDIT 60

- 30.000 rubljev. - odraža povečanje stroškov kupljenih izdelkov;

DEBIT 19 Dobropis 60

- 5400 rubljev. - prikazan je dodatno izkazan vstopni DDV;

DEB 68 podkonto “Obračuni DDV” DOBRO 19

- 5400 rubljev. - odraža povečanje davčne olajšave.

Računovodkinja Rassveta je oktobra vknjižila popravek v nabavno knjigo. V obračunu DDV za četrto četrtletje je bil znesek dodatno predloženega DDV (5.400 rubljev) upoštevan kot del davčnih olajšav.

Od 1. oktobra 2011 se je v davčni zakonodaji pojavil pojem "popravek računa". Vendar se ne uporablja vedno, ko pride do sprememb v zvezi s podatki, navedenimi v izvornih dokumentih. Poglejmo, v kakšnih situacijah je treba izstaviti popravek računa in kdaj ga ne potrebujemo.

Namen popravka računa

Račun za popravek izda prodajalec, kadar pride do spremembe nabavne vrednosti blaga, ki ga je odpremil (opravljeno delo, opravljena storitev, prenesena lastninska pravica), če je tako pojasnilo povezano s povečanjem ali znižanjem cene ali količine (količina ) že prodanih izdelkov (1. odstavek 169. člena Davčnega zakonika Ruske federacije). Dokument navaja staro in novo vrednost blaga (delo, storitve, lastninske pravice) in znesek spremembe te vrednosti. Če se je spremenil strošek 2 ali več dobavnih sklopov, potem lahko v tem primeru izdate popravek posebej za vsak originalni dokument ali pa en popravek. Če se takšna sprememba ponovi, se izda nov račun za prilagoditev, v katerega se prenesejo podatki iz prejšnjega dokumenta za prilagoditev za primerjavo stroškov (pisma Ministrstva za finance Rusije z dne 05.09.2012 št. 03-07-09 /127, z dne 01.12.2011 št. 03-07-09/ 45, Zvezna davčna služba Rusije z dne 10. decembra 2012 št. ED-4-3/20872@).

Vendar ne smemo pozabiti, da mora prodajalec pred izdajo računa za popravek obvestiti kupca o spremembi stroškov odpremljenega blaga (opravljeno delo, opravljena storitev, prenos lastninskih pravic) in pridobiti njegovo soglasje za takšno spremembo.

Preberite o pravilih za izpolnjevanje računa za prilagoditev v članku "Vzorec izpolnjevanja računa za prilagoditev (2017-2018)" .

Kdaj je potreben popravek računa?

Prodajalec blaga (del, storitev) mora izdati popravek v naslednjih primerih:

- po odpremi blaga (prenosu del, storitev) ob razjasnitvi cene, če je bila odprema izdelkov izvedena po predhodni ceni in je bilo s kupcem dogovorjeno, da bo končna cena določena naknadno (dopis Ministrstva za promet Finance Rusije z dne 31. januarja 2013 št. 03-07-09/1894, z dne 28. januarja 2013 št. 03-03-06/1/39);

- pri vračilu blaga prodajalcu, ki ga kupec ni sprejel za registracijo, na primer blago nizke kakovosti ali ko se odkrije napaka (pisma Ministrstva za finance Rusije z dne 8. 10. 2012 št. 03-07- 11/280, z dne 07.08.2012, št. 03-07-09/109, z dne 02.03.2012, št. 03-07-09/17, z dne 27.02.2012, št. 03-07-09/11, z dne 20.02. .2012 št. 03-07-09/08, Zvezna davčna služba Rusije z dne 05.07.2012 št. AS-4-3 /11044@);

- ob odtujitvi blaga slabe kakovosti s strani kupca, dogovorjenega s prodajalcem, tudi če je bilo blago kapitalizirano (pismo Ministrstva za finance Rusije z dne 13. julija 2012 št. 03-07-09/66);

- pri vračilu blaga od kupca, ki ni zavezanec za davek na dodano vrednost, če je blago že sprejel v registracijo (pisma Ministrstva za finance Rusije z dne 31. julija 2012 št. 03-07-09/96, z dne 24. julija 2012 št. 03-07-09/ 89, z dne 03.07.2012 št. 03-07-09/64, z dne 16.05.2012 št. 03-07-09/56);

- če kupec odkrije neskladje med količino prejetega blaga in količino, ki jo je navedel prodajalec v računih in računih, na primer pomanjkanje (pismo Ministrstva za finance Rusije z dne 12. maja 2012 št. 03-07-09 /48, z dne 12. marca 2012 št. 03-07-09/22 , Zvezna davčna služba Rusije z dne 01.02.2013 št. ED-4-3/1406@, z dne 12.03.2012 št. ED-4-3/ 4100@);

- če pride do odstopanja v obsegu storitev (dela), ki jih je prevzel naročnik, v primerjavi s količino, ki jo izvajalec navede v aktih in računih, ko se stroški teh storitev (del) spremenijo zaradi pojasnitve količine (pismo Zvezna davčna služba Rusije z dne 01.02.2013 št. ED-4-3/ 1406@).

Ko popravek računa ni potreben

Ko prodajalec kupcu nudi bonuse ali spodbude, račun za popravek ni potreben. Takšni bonusi ne vplivajo na stroške prodanih izdelkov (opravljeno delo, opravljene storitve, lastninske pravice), to pomeni, da se davčna osnova ne spremeni in prilagoditev ni potrebna (odstavek 2.1 člena 154 Davčnega zakonika Ruske federacije).

Poleg tega obstajajo situacije, ko je treba popraviti prvotni račun namesto izdati prilagoditev:

- Če je sprememba stroškov povezana s popravkom aritmetične ali tehnične napake, ki je nastala zaradi napačnega vnosa cene ali količine poslanega blaga (opravljeno delo, opravljene storitve) (pismo Ministrstva za finance Rusije z dne 23.08. /2012 št. 03-07-09/125 z dne 15.08.2012 št. 03-07-09/119 z dne 08.08.2012 št. 03-07-15/102 z dne 31.07.2012 št. 03- 07-09/95 z dne 16.04.2012 št. 03-07-09/36 z dne 05.12.2011 št. 03-07-09/46, Zvezna davčna služba Rusije z dne 23. avgusta 2012 št. AS-4- 3/13968@). Na primer, treba je popraviti račun, če je do napake prišlo zaradi nepravilnega vnosa podatkov v programe, namenjene računovodstvu in davčnemu računovodstvu (pismo Ministrstva za finance Rusije z dne 30. novembra 2011 št. 03-07-09/44 , Zvezna davčna služba Rusije z dne 1. februarja 2013 št. ED-4-3/1406@). Vendar pa je v praksi zelo težko ugotoviti, ali gre za tehnično (aritmetično) napako oziroma ali obstajajo razlogi za izstavitev računa za popravek.

- Ko se končna cena pošiljke blaga določi po odpremi na podlagi ponudb. V tem primeru se popravki opravijo tudi na računu za "odpremo", sestavljenem z navedbo načrtovanih cen, saj se izračun cene blaga ne spremeni (pismo Ministrstva za finance Rusije z dne 1. decembra 2011 št. 03 -07-09/45).

Včasih, ko se spremeni cena (tarifa) ali količina (količina) blaga (dela, storitev), lastninske pravice, ni treba sestaviti niti popravka niti popravljenega računa. Torej, če prodajalec ve, da bo cena in količina odposlanih izdelkov posodobljena v roku 5 dni od dneva prodaje, mora le počakati na te spremembe in izdati račun z upoštevanjem novih cen oziroma posodobljene količine. Konec koncev, v skladu s 3. odstavkom čl. 168 Davčnega zakonika Ruske federacije se pri prodaji blaga (dela, storitev), prenosu lastninskih pravic računi izdajo najpozneje v 5 koledarskih dneh, šteto od dneva odpreme blaga (opravljanje dela, opravljanje storitev) , od dneva prenosa lastninske pravice.

Rezultati

Po že opravljeni pošiljki bo morda potrebna prilagoditev podatkov o količini ali ceni prodanega blaga v zvezi s sklenitvijo dogovora o spremembi 1 od teh kazalnikov. V tem primeru se sestavi dokument popravka, ki odraža prvotne podatke o pošiljki, njihovo novo vrednost in znesek spremembe. Takšen dokument se ne uporablja za popravljanje napak, ki so nastale med registracijo.

Račun je najpomembnejši dokument, ki ga potrebujeta obe strani pri trgovanju. Podjetniki, ki nenehno izdajajo in prejemajo račune, vedo, koliko je odvisno od pravilnega in korektnega izpolnjevanja tega dokumenta.

DATOTEKE

Če že veste, katere elemente vsebuje račun in kaj se bo z novim letom spremenilo, pa tudi osnovna pravila za njegovo izpolnjevanje, boste našli koristne informacije, kako se izogniti nadležnim nesporazumom in težavam z davčnimi olajšavami.

Zakaj potrebujete račun?

Dokument, ki je sestavljen na standardiziranem obrazcu in vsebuje podatke, ki jih zahteva država, potrebujejo tako prodajalci kot kupci.

Pri izvedbi trgovinske transakcije je potrebna potrditev, da je bilo blago dejansko odpremljeno, storitve opravljene in delo opravljeno. Račun– to je le tak dokumentarni dokaz.

DDV in račun

Ob plačilu transakcije se prodajalcu obračuna davek na dodano vrednost. To je dokument, ki ga štejemo (račun), ki ga kupec vpiše v posebno knjigo kot potrdilo o plačilu. Na podlagi tega dokumenta izpolni ustrezne kazalnike v. V skladu z zakonom ima kupec pravico do davčne olajšave po tem davčnem členu (169. člen Davčnega zakonika Ruske federacije), če je vse pravilno in pravilno izpolnjeno.

Obstajajo situacije, ko se DDV ne obračunava, na primer za podjetnike, ki delajo po sistemu. Pogosto pa kupec kljub tej okoliščini zahteva račun, tudi brez DDV. To ni odgovornost prodajalca, včasih pa je vseeno vredno ugoditi zahtevi kupca in izdati račun, le v dokumentu navedite, da je brez davka na dodano vrednost, ne da bi izpolnili ustrezno vrstico obrazca.

POMEMBNO!Če niste zavezanec za DDV, namesto oznake »Brez DDV« na računu ne navedite stopnje 0 %. Tudi nič odstotkov kaže realno stopnjo, do katere v tem primeru niste upravičeni. Določitev stopnje, ki ne ustreza resničnosti, lahko prejemniku dokumenta povzroči veliko težav, začenši z globo in konča z obračunavanjem standardne 18-odstotne stopnje.

V katerih primerih račun ni potreben?

Obstajajo situacije, ko izdaja računa ni potrebna, transakcijo pa potrjujejo drugi dokumenti: račun za plačilo, računi ipd. Za račun vam ni treba skrbeti, če:

- transakcija ni predmet DDV (člena 149, 169 Davčnega zakonika Ruske federacije);

- podjetje prodaja blago posameznikom na drobno za "gotovino" (za takšne transakcije zadostuje strog obrazec za poročanje ali potrdilo o blagajni);

- podjetniki so pod posebnimi davčnimi režimi (poenostavljena obdavčitev, imputacija, enotni kmetijski davek, imajo patent);

- pravna oseba daje blago svojemu zaposlenemu brezplačno (na podlagi dopisa Ministrstva za finance Ruske federacije z dne 8. februarja 2016 št. 03-07-09/6171);

- dobava blaga je načrtovana in je zanjo prejet predujem (v tem primeru je ta izdelek proizveden največ šest mesecev ali kupec ne plača DDV ali ima transakcija ničelno stopnjo tega davka, npr. , izdelek se izvaža).

Kakšne so posledice napak?

Napake in netočnosti se lahko pomotoma pojavijo v katerem koli dokumentu; njihova cena se lahko razlikuje glede na pomen prispevka. Kakšne so posledice napak na računu?

Če je ta dokument izpolnjen netočno, se lahko kupcu zavrne odbitek DDV. Seveda se kupec v prihodnje ne bo več želel ukvarjati s prodajalcem, ki mu je povzročil takšno izgubo.

Napaka napaka discord

Vsaka napaka ne vodi do hudih posledic. Razmislimo o najpogostejših različicah nepravilnosti v računu, na podlagi katerih ima davčni urad pravico zavrniti vračilo DDV (2. odstavek 169. člena Davčnega zakonika Ruske federacije).

- Neznano avtorstvo.Če je iz dokumenta težko razbrati, kdo točno je kupec in kdo prodajalec, bo takšen račun obravnavan kot neveljaven. To je precej verjetno. Če so podrobnosti obeh strank nepravilno navedene ali manjkajo, na primer:

- Ime organizacije;

- naslov;

- Napačen izdelek ali storitev.Če na računu ni jasno razvidno, kateri izdelek je bil kupljen ali storitev opravljena, ali so ti podatki v nasprotju z drugimi dokumenti, DDV ne bo vrnjen. Na primer, po računu so bili poslani bonboni "Romashka" (to ime izdelka je navedeno v stolpcu 1), v resnici pa so bili prodani bonboni "Red Poppy".

- Netočnosti v denarnih številkah. Težave, povezane z napačno navedbo stroškov izdelkov (storitev) ali zanje prejetega predujma, prav tako nevtralizirajo vrednost računa. To je lahko povezano z:

- z napačno navedbo valute plačila (bodite pozorni ne le na ime valute, temveč tudi na njeno kodo);

- z opustitvijo ali napačnimi podatki o količini blaga (enote dela ali storitve);

- z napakami v cenah;

- napačen izračun stroškov (količina, pomnožena s ceno, ne daje navedene številke v stolpcu »stroški«).

- Napačen obračun DDV. V stolpcu, kjer je naveden DDV, je navedena ena stopnja, znesek pa se izračuna z drugo ali pa se izračuna standardni odstotek, ko bi morala biti stopnja nič.

- Neznan znesek DDV. Če zahtevane številke ni v ustreznem stolpcu, čeprav je navedena v stolpcu "tarifa", in tudi če dana številka ni pridobljena z množenjem stopnje in zneska, plačanega za blago (storitve).

Ko napake niso usodne

Davčni organi nimajo pravice in običajno ne zavrnejo vračila davka, če so na računu druge pomanjkljivosti, na primer:

- male črke se uporabljajo namesto velikih ali obratno;

- manjkajo narekovaji;

- manjkajoči ali dodatni znaki, kot so pike, pomišljaji, vejice, oklepaji;

- ne ali je napačno navedeno;

- ni opisa opravljenega dela oziroma opravljenih storitev (podatki v stolpcu 1);

- ni obrazložitve računa s številko pogodbe;

- napake pri določanju podrobnosti plačila;

- oštevilčenje z netočnostmi;

- podatki o prejemniku se ne podvajajo, če sta on in kupec isti (enako velja za prodajalca in pošiljatelja).

Prišlo je do napake, kaj naj storim?

Če prodajalec, ki je račun izdal, na njem ugotovi napake, ima pravico izvesti potrebne popravke. Kupec te pravice nima, lahko pa izdajatelja računa opozori na napako in zahteva popravke. V ta namen je predvidena posebna operacija - popravek računa.

Pravila prilagajanja

- Oba izvoda sta podvržena spremembam - tako tisti, ki pripadajo prodajalcu, kot tisti, ki so namenjeni kupcu.

- Popravke mora potrditi vodja prodajne organizacije in overiti z njegovim pečatom (podpis glavnega računovodje ni potreben). Namesto direktorja se lahko podpiše pooblaščena oseba, ki navede svoje polno ime in položaj ter označi, da je podpis »za vodjo organizacije«.

- Ne pozabite datirati popravkov.

- Napačne podatke je treba prečrtati, v prosto polje vpisati pravilne podatke, zraven pa navesti »popravljeno« ter kateri kazalniki dodati v kateri in v kateri stolpec.

POMEMBNA INFORMACIJA!Če je napak preveč in je popravljanje težavno, je lažje ponovno izdati poškodovan dokument. To ni v nasprotju z zakonom, saj davčni zakonik Ruske federacije neposredno ne prepoveduje zamenjave pokvarjenega računa z novim dokumentom. Toda včasih bo treba takšno pravico braniti na sodišču.

Dejanja prejemnika računa

Če je bil kupcu poslan popravljen račun, mora spremeniti podatke v odkupni knjigi, ker so bili tam navedeni parametri pomanjkljivega računa ali napačni podatki. Za to mora kupec uporabiti dodatni list iz knjige, le da se ujema z davčnim obdobjem nakupa. Na tem listu je treba evidentirati stornacijo določenega računa in izračunati znesek nakupov pred tem računom ter tako določiti znesek, ki ustreza storniranemu računu.

Kupec ima pravico uveljavljati zakonsko možnost odbitka DDV ne le v davčnem obdobju, ko je opravil nakup: pomembno je le, da je dokument pravočasno evidentiran.

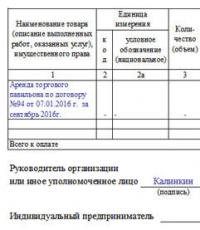

Vzorec izpolnjevanja računa

Sestava standardnega računa ni najbolj zapleten postopek, vendar lahko pri začetnikih povzroči nekaj vprašanj.

- Na začetku dokumenta je zapisana številka računa in datum izpolnitve.

- Nato navedite podatke o podjetju, ki je dobavitelj blaga ali storitev: napišite njegovo polno ime, pravni naslov (s poštno številko), identifikacijsko številko davčnega zavezanca (TIN), KPP (vsi ti podatki morajo ustrezati ustanovnim dokumentom podjetje).

- Nato so vključeni podatki o pošiljatelju in prejemniku.

- Nato navedite povezavo do plačilnega dokumenta (njegovo številko in datum) in vnesite podatke o kupcu: vse je podobno, kot so bile izpolnjene vrstice o prodajalcu.

- Po tem se vnesejo podatki o valuti, ki se uporablja pri denarnih poravnavah med pogodbenima strankama (v pisni obliki in v obliki kode v skladu z Vseruskim klasifikatorjem valut (OKV)).

Številka računa je lahko poljubna, glavni pogoj je, da sledi naraščajoči vrstici glede na prejšnje. Poleg tega v primerih, ko je iz nekega razloga zaporedje oštevilčenja kršeno (na primer računom 21, 22, 23 sledi 8), to ne ogroža nobenih sankcij s strani regulativnih organov in davčnih organov. Datumsko mora biti račun izdan takoj na dan dobave inventarja oziroma opravljene storitve ali v petih dneh po tem.

Te vrstice je treba izpolniti samo, če gre za prodajo inventarja (tj. pri opravljanju storitev ali izvajanju del morate vanje postaviti pomišljaj). Ko govorimo posebej o nakupu in prodaji, potem, če je pošiljatelj prodajalec blaga, lahko naslov v celoti podvojite ali na kratko označite z dvema besedama "isto". Vendar mora biti naslov prejemnika naveden v celoti, vključno s poštno številko, številko urada ali skladišča in telefonsko številko.

Rubelj je kodiran s številkami 643.

Naslednji del dokumenta vsebuje tabelo, ki vključuje glavne kazalnike transakcije.

- V prvem stolpcu je ime predmeta pogodbe (kot je navedeno v sami pogodbi).

- V drugem, če je potrebno, koda izdelka v skladu z Vseruskim klasifikatorjem merskih enot (OKEI), simbol (kosi, litri, kilogrami itd.).

- V stolpcu številka tri je navedena skupna količina oziroma obseg blaga/storitve/dela, nato cena na mersko enoto.

- Stolpci od pet do devet so obvezni: tukaj se vnesejo stroški z in brez davka, znesek davka (ki je, kot veste, lahko 0%, 10%, 18%), pa tudi končna cena z davkom. Podjetja, ki poslujejo brez DDV, lahko to označijo v zahtevanem polju.

- Deseti in enajsti stolpec sta za tuje blago. 10 in 10a vključujeta podatke o državi porekla blaga (v obliki kode OKSM) in kratko besedno oznako); zadnji stolpec vsebuje številko carinske deklaracije, če obstaja.

Za konec še račun podpisal vodja podjetja(direktor ali generalni direktor), in Glavni računovodja. Če gre za isto osebo, je treba podpis podvojiti.

Primer popravnega računa za znižanje

Poravnalni račun- dokument, ki nastane v primerih, ko je prišlo do kakršnih koli sprememb v pogodbi med strankama glede stroškov ali količine dobavljenega blaga, opravljenih storitev ali opravljenega dela. Njegova oblika je precej jasna, vendar je treba nekatere točke pojasniti.

Na začetku so standardne informacije:

- prilagoditvena številka računa (ki je lahko poljubna, saj so spremembe možne večkrat)

- dan-mesec-leto polnjenja,

- povezava do originalnega računa (tj. tistega, ki ga popravlja)

- podrobnosti o strankah.

- Nazadnje, v tem delu morate z besedami vnesti valuto in njeno digitalno kodo.

Vsi podatki morajo biti podobni dokumentom o registraciji podjetja.

Spodaj je tabela, prvi stolpec ki se nanaša na ime predmeta pogodbe (blago ali storitev) vrstica v drugem zabeležite opravljene spremembe. IN stolpca 2 in 2a vpišejo se merske enote (v obliki šifre OKEI in z besedo), nato skupni obseg izdelkov oziroma storitev in njihova cena na mersko enoto. Te informacije so lahko enake prvotnemu računu ali posodobljene, da odražajo nove pogodbene pogoje. Nato sledijo stolpci glede stroškov: najprej se tukaj vnesejo vrednosti, ki so bile v prejšnjem računu, nato pa urejene vrednosti. Po tem se v vrsticah "povečanje" ali "zmanjšanje" kazalnik razlike vnese v obliki določene številke. V zbirni vrstici imenovani "Skupaj" Za vse spremenjene postavke blaga ali storitev so podane povzete številke.

Končno dokument podpišejo odgovorni delavci(vodja podjetja in računovodja).

L.A. Elina, ekonomistka-računovodja

Izpolnite prilagoditveni račun

Kako bo od naslednjega četrtletja treba formalizirati spremembe stroškov predhodno prodanega blaga, del in storitev za obračun DDV

Zvezni zakon št. 245-FZ z dne 19. julija 2011 (v nadaljnjem besedilu: zakon št. 245-FZ)Z oktobrom 2011 bodo začele veljati številne spremembe ND Z člen 1 čl. 4 zakona št. 245-FZ. Začnimo z najbolj zanimivim – negativni računi bodo z naknadno spremembo cene legalizirani.

Spremembe nabavne vrednosti prodanega blaga se upoštevajo v osnovi za DDV

Pogosto se prodajalec in kupec dogovorita o ceni blaga, potem pa se po odpremi odločita, da jo spremenita navzgor ali navzdol.

Če poenostavimo stvari, prodano blago v tem členu pomeni tako samo prodano blago kot tudi opravljeno delo, opravljene storitve in prenesene lastninske pravice.

Besedilo komentiranega zakona je na voljo: razdelek "Zakonodaja" sistema ConsultantPlus (informacijska banka "Version Prof")Spremembe davčnega zakonika določajo, da bo morala vsaka sprememba vrednosti blaga upoštevati pri obračunu DDV tako za prodajalca kot za kupca. In za to ne bo treba popraviti računa, ki ga je izdal prodajalec ob odpremi blaga (kot zdaj zahtevajo uradniki )Dopis Zvezne davčne službe Rusije z dne 01.04.2010 št. 3-0-06/63. Za take primere spremembe predvidevajo izstavitev popravnih računov s strani prodajalcev.

Iz verodostojnih virov

Svetovalec Oddelka za posredne davke Oddelka za davčno in carinsko tarifno politiko Ministrstva za finance Rusije

»Norme zveznega zakona št. 245-FZ z dne 19. julija 2011 določajo, da se prilagoditveni računi sestavijo in izdajo, ko se spremenijo stroški predhodno poslanega blaga (opravljeno delo, opravljene storitve, prenesene lastninske pravice). Sprememba stroškov predhodno odpremljenega blaga je lahko povezana s spremembo ne le cene tega blaga, ampak tudi njegove količine, na primer zaradi napačne razvrstitve, izgub med prevozom itd.

Vendar ne pozabite: s popravki računov ne bo mogoče popraviti predhodno storjenih napak - temu preprosto niso namenjeni.

Popravek računa ni le dvojnik originalnega računa s popravljenimi vrednostmi. To je popolnoma neodvisen dokument z lastnim nizom podrobnosti. Poleg tega jih je več kot na preprostem računu.

Pozor

Popravki računov se lahko uporabljajo samo za naknadne spremembe stroškov odpremljenega blaga, opravljenega dela ali opravljenih storitev po dogovoru strank.

Tukaj so glavne razlike med računom za prilagoditev in običajnim računom:

1) naslov vsebuje besedo "prilagoditev";

2) popravek mora imeti dve številki in dva datuma:

- prvi par je številka in datum računa popravka;

- drugi par je številka in datum primarnega računa;

3) na računu za popravek ni treba navajati pošiljatelja in prejemnika;

4) v računu za prilagoditev je treba navesti stare in nove vrednosti spremenjenih kazalnikov (količina, cena blaga, njihov strošek, znesek DDV), pa tudi nastalo razliko. Če se nabavna vrednost prodanega blaga zmanjša, mora biti razlika prikazana s predznakom minus.

Kot lahko vidite, mora popravek računa imeti svojo številko. In vsaka organizacija se mora odločiti, kako to najbolje narediti.

Iz verodostojnih virov

»Niti norme Ch. 21 davčnega zakonika, niti Pravilnik o vodenju dnevnikov prejetih in izdanih računov, nabavnih in prodajnih knjig. . Vrstni red številčenja sestavljenih in izdanih računov ni vzpostavljen.

Po mojem mnenju je bolj smiselno izvajati neprekinjeno številčenje računov, izdanih ob odpremi blaga (gradnje, storitve, lastninske pravice), pa tudi ob spremembi njihove vrednosti. Hkrati imajo zavezanci pravico, da račune oštevilčijo po drugačnem vrstnem redu.”

Ministrstvo za finance Rusije

Izkazalo se je, da morate vnaprej razmisliti o tem, kakšen sistem številčenja računov za prilagoditev boste uporabili. Varneje je seveda ohraniti neprekinjeno številčenje rednih in popravnih računov.

Lahko pa vzdržujete dva vzporedna sistema številčenja: enega za redne račune, drugega za popravke.

Pozor

Seznam zahtevanih podrobnosti računa za prilagoditev bo v klavzuli 5.2 čl. 169 davčnega zakonika Ruske federacije in je zaprt.

Lahko pa prilagoditvenim računom dodelite številko prvotnega računa z opombo. Na primer, številka prvotnega računa je 289. Računu popravka je bila dodeljena številka 289-K-1. In s sekundarno prilagoditvijo - 289-K-2. Vsekakor je, da bi se izognili vprašanjem inšpektorjev, načela oštevilčenja bolje zabeležiti na papirju. To je mogoče storiti tudi v računovodskih usmeritvah za namene DDV.

DDV na popravnem računu se lahko odbije v 3 letih od dneva njegove izdaje jaz člen 10 čl. 172 Davčni zakonik Ruske federacije;. Upoštevajte, da inšpektorji nimajo pravice zavrniti odbitka DDV na podlagi pomanjkanja kakršnih koli dodatnih podatkov na računu za popravek. A člen 5.2 čl. 169 Davčni zakonik Ruske federacije.

Poglejmo, kako naj ravnata prodajalec in kupec, če sta se dogovorila, da spremenita stroške blaga po odpremi.

SITUACIJA 1.

1člen 10 čl. 154 Davčni zakonik Ruske federacije; člen 8 čl. 2 zakona št. 245-FZ; 2Umetnost. 81 Davčni zakonik Ruske federacije; 3člen 10 čl. 172 Davčni zakonik Ruske federacije; podp. "b" odstavek 20 čl. 2 zakona št. 245-FZ; 4člen 13 čl. 171 Davčni zakonik Ruske federacije; podp. "c" člen 19 čl. 2 zakona št. 245-FZ

SITUACIJA 2.

1člen 10 čl. 172 Davčni zakonik Ruske federacije; 2str. 1, 2 žlici. 169 Davčni zakonik Ruske federacije; člen 17 čl. 2 zakona št. 245-FZ; 3člen 10 čl. 172 Davčni zakonik Ruske federacije; podp. "b" odstavek 20 čl. 2 zakona št. 245-FZ; 4podp. 4 str 3 čl. 170 Davčni zakonik Ruske federacije; podp. "b" odstavek 18 čl. 2 zakona št. 245-FZ

Povsem možno je, da bo obliko uskladitve potrdila vlada O člen 8 čl. 169 Davčni zakonik Ruske federacije. Upamo, da bo to storjeno pred oktobrom. In nikomur ne bo treba izmišljevati svoje različice tega dokumenta s spreminjanjem trenutne oblike običajnega računa.

Iz verodostojnih virov

»Pri sestavljanju popravnih računov je nekaj posebnosti. Imajo poseben indikator sestave th subp. "g" člen 17 čl. 2 zakona št. 245-FZ. Iz česar lahko sklepamo, da je uporaba trenutno uporabljenega obrazca računa s odobreno Uredba Vlade Ruske federacije z dne 2. decembra 2000 št. 914 ne bo omogočil, da bi v celoti odražal vse potrebne kazalnike.

Zato je po mojem mnenju neprimerno, da se sedanji obrazec računa uporablja za sestavo popravkov.«

Ministrstvo za finance Rusije

Kot lahko vidite, če se stroški izdelka znižajo, niti prodajalcu niti kupcu ne bo treba spreminjati prejšnjih obdobij. In to je dobro - brez pojasnjenih izjav, kupec nima dodatnih plačil ali kazni.

Pozor

Če je cena znižana, popravek računa za kupca ni pomemben. Tudi brez tega bo treba DDV še vedno vračati na podlagi sporazuma o spremembi vrednosti blaga.

Če povzamemo, lahko rečemo, da je popravek potreben za odbitek:

- če se cena zniža - prodajalcu;

- če se cena poveča - kupcu.

In vedno ga sestavi prodajalec.

Upoštevajte, da je možno izdati tudi popravne račune, če je bilo blago prodano pred 1. oktobrom 2011.

Iz verodostojnih virov

„Norme zakona št. 245-FZ ne predvidevajo prepovedi priprave in izdaje računov za prilagoditev, ko se spremenijo stroški blaga (delo, storitve, lastninske pravice), katerih pošiljka (izvedba, dobava, prenos) je bil pred 1. oktobrom 2011, to je pred datumom veljavnosti določb o prilagoditvenem računu.«

Ministrstvo za finance Rusije

Legalizacija negativnih računov se že dolgo čaka. Zato je uvedba poravnalnih računov zagotovo pozitivna sprememba. Manj bo sporov z inšpektorji.

Poleg tega zakonodajalec ob zaščiti pravice kupcev do odbitka vstopnega DDV ni pozabil niti na interese proračuna. V primeru naknadnega povečanja stroškov blaga mora prodajalec upoštevati vse spremembe v obdobju odpreme blaga. Kazni bodo plačilo za dejstvo, da bo proračun prejel svoj davek pozneje. Hkrati prodajalci ne bodo v skušnjavi, da bi prvotno namerno znižali ceno in jo prilagodili šele, preden prejmejo denar od kupca.

No, ne pozabite, da bo treba poravnalne račune, tako kot redne, evidentirati v dnevniku prejetih oziroma izdanih računov, odražati pa jih bo treba tudi v nabavni knjigi ali v prodajni knjigi. in člen 3 čl. 169 Davčni zakonik Ruske federacije.