Javító számlaminta kiigazítása. Minta korrekciós számla kitöltésére. Kiigazító számla: hogyan kell kitölteni

Az ügyfél, akinek hibásan állították ki a számlát elfogadta a bizonylatokat könyvelésre és kifizette.Mit kell ilyenkor tenni válaszoljak?

Kérdés: Az a szerződő fél, akinek tévesen számlát állítottunk ki, már elfogadta a bizonylatokat könyvelésre és kifizette azokat. Ilyenkor mit kell tennie?Lemondáskor az értékesítési könyvbe lehet bejegyzést tenni, a kiegészítőbe nem? lap?A szerződő fél korrekciós számlát kér, mit kell közölnünk vele?

Válasz: Korrekciós számlát állítanak ki azokra az esetekre, amikor a szállított áruk, az elvégzett munkák, a nyújtott szolgáltatások költsége megváltozik a leszállított értéktárgyak árának, mennyiségének vagy mennyiségének változása következtében (az adótörvénykönyv 168. cikkének 3. bekezdése, 3. pont). Orosz Föderáció). A módosító számlát a szerződés módosításáról szóló dokumentum alapján állítják ki (ez általában egy kiegészítő megállapodás) (az adótörvénykönyv 172. cikkének 10. pontja).

Az Ön esetében nem volt megállapodás a partnerrel. Az elsődleges számlát tévedésből állították ki a partnernek. Ezért a szerződésben nem történik változás, és nem állítanak ki korrekciós számlát.

A hiba kijavításához az eladónak törölnie kell az értékesítési könyvben a hibás számla nyilvántartásáról szóló bejegyzést. Ha a hiba 2018. I. negyedévében vagy korábban történt, a hibát az értékesítési könyv egy kiegészítő lapján kell javítani. Ha az aktuális negyedévben olyan hiba történt, amelyről még nem nyújtottak be jelentést (2018 II. negyedév), akkor javítsa ki a hibát az erre az időszakra vonatkozó értékesítési könyvben.

Értesítse a partnert az észlelt hibáról, és küldjön neki megfelelő értesítést. Egy ilyen dokumentum alapján módosíthatja a vásárlási könyvet. Ha az elmúlt negyedévekben hiba történt, a vevő a számla törléséről bejegyzést tesz a megfelelő időszakra vonatkozó beszerzési könyv kiegészítő lapján. Ha a tárgynegyedévben hiba történt, a vevő kijavítja a hibát a tárgynegyedévre vonatkozó vásárlási könyvben.

Ha az előző negyedévekben hiba történt, az eladónak és partnerének frissített áfabevallást kell benyújtania. Ki kell tölteni a 8. pont 1. számú mellékletét (a szerződő fél esetében) és a 9. pont 1. számú mellékletét (az eladó esetében). Ezekben a 001-es sorban jelöljön 1-et. A 8. és 9. szakaszban pedig a 001-es sorban 0-t, és tegyen kötőjeleket a többi sorba. Ez azt jelenti, hogy a vásárlási és értékesítési főkönyvi adatok nem változtak. Változások történtek ezeknek a könyveknek a további lapjain.

Indoklás

Korrekciós számla elkészítése és az értékesítési könyvbe és a vásárlási könyvbe történő bejegyzése

Milyen esetekben köteles az eladó korrekciós számlát kiállítani?

Amikor a szállított áruk, az elvégzett munka, a nyújtott szolgáltatások vagy az átruházott tulajdonjogok költsége megváltozik, az eladók módosító vagy egységes módosító számlákat állítanak ki. Az értékváltozást a szállított áruk árának, mennyiségének vagy mennyiségének növekedése vagy csökkenése okozhatja. Ez az eljárás az Adótörvénykönyv 168. § (3) bekezdésének (3) bekezdéséből következik.*

Íme néhány olyan helyzet, amikor az eladónak korrekciós (egyszeri korrekciós) számlát kell kiállítania:

1) a vásárlók kedvezményeket kapnak;

2) az átvételi folyamat során a vevő hiányt vagy eltérést állapított meg az áruk, a munka, a szolgáltatások vagy a tulajdonjogok minőségében, és az eladó ezt az igényét elismerte;

3) a vevő visszaküldi a könyvelésre át nem vett árut;

4) a vevő rossz minőségű árut fedezett fel, amelyet sikerült nyilvántartásba venni, de nem adja vissza az eladónak, hanem a felek külön megállapodása szerint saját kezűleg ártalmatlanítja;

5) az árut az a vevő küldi vissza, aki nem fizet áfát;

6) az árukat előzetes áron szállították a vevőnek, majd ezt követően felülvizsgálták, figyelembe véve azokat az árakat, amelyeken ezeket a termékeket a fogyasztóknak értékesítették;

7) az áruk vagy szolgáltatások költségét bírósági határozat módosította.

Ez áll a Pénzügyminisztérium 2016. december 5-i 03-07-09/72157 számú, 2013. január 31-i 03-07-09/1894 számú, 2012. július 13-án kelt 03-03-as levelében. 07-09/66, 2012. július 3. 03-07-09/64 szám, 2011. november 30. 03-07-09/44 sz.

Mikor nem szükséges korrekciós számlát kiállítani?

A korrekciós számlákat gyakran tévedésből állítják ki. Itt vannak azok az esetek, amikor ezt nem kell megtennie:*

1) az eredeti számlában technikai vagy számtani hibák voltak. Beleértve az árakat és tarifákat, az adókulcsokat vagy a szállított áruk, az elvégzett munkák, a nyújtott szolgáltatások és az átruházott tulajdonjogok költségét. Ilyen esetekben nincs szükség korrekciós okmányokra, elegendő az eredeti számla javítása. Ezt azoknak is meg kell tenniük, akik nem kötelesek számlát kiállítani, hanem saját kezdeményezésükre vagy az ügyfelek kérésére állítják ki. Például különleges rezsimet alkalmazó szervezetek;

2) a szerződés szerinti szállítási árat később határozzák meg, mint az eredeti számla kiállításának időpontja. Ha az ármegállapítási eljárás változatlan marad, az eredeti bizonylaton javításokat kell végezni;

3) a termék ára vagy mennyisége megváltozik, mielőtt az eladó az eredeti számlát kiállította (a szállítást követő öt napon belül). Ebben az esetben a változásokat az eredeti dokumentum elkészítésekor figyelembe veszik;

4) a vevő - áfafizető visszaküldi azokat az árukat, amelyeket sikerült átvennie a regisztrációra. Ebben az esetben a fordított megvalósítás történik. Ez azt jelenti, hogy a vevő a legközönségesebb számlát állítja ki.

5) az eredeti számlát tévedésből állították ki a vevőnek. Ebben az esetben ugyanúgy járjon el, mint az azonos tranzakcióról szóló számla ismételt kiállításakor. Azaz törölje a hibás bejegyzést az értékesítési könyvből, és tájékoztassa a vevőt, hogy az okmányt tévedésből állították ki.*

Ilyen pontosításokat tartalmaznak a Pénzügyminisztérium 2017. április 20-i 03-07-09/23680, 2014. június 18-án kelt 03-07-RZ/29089 számú, 2012. május 16-án kelt 03. számú levelei. 07-09/56, 2011. december 5. 03-07-09/46 szám, 2011. december 1. 03-07-09/45 szám, 2011. november 30. 03-07-09/44 sz. és a Szövetségi Adószolgálat 2012. március 12-i ED-4-3/4143 sz.

Amikor az eladó a kiszállított áruk, az elvégzett munka, a nyújtott szolgáltatások és a tulajdonjogok átruházási költségének megváltoztatásakor levonásként elfogadhatja az áfát

Ha a kiszállított áru ára vagy mennyisége, az elvégzett munka mennyisége, a nyújtott szolgáltatások mennyisége, vagy az átruházott tulajdonjogok csökkennek, az eladó levonhatja a költségvetésbe korábban túlfizetett áfát.

Az eladó ezt a jogát csak két feltétel teljesülése esetén gyakorolhatja.

Először is: az árváltozást egyeztették a vevővel, vagy értesítették róla. Ezt a tényt elsődleges dokumentumokkal, például szerződéssel vagy külön megállapodással kell megerősíteni. És a levonás második feltétele: van helyesen teljesített korrekciós számla.

Fontos részlet: az ügyleti ár csökkenéséből adódó különbözet áfa levonási joga az eladót megőrzi a korrekciós számla kiállításától számított három évig.

Ez az eljárás az Adótörvénykönyv 168. § (3) bekezdésének (3) bekezdésének, (1) bekezdésének (3) bekezdésének és 169. § (2) bekezdésének, 171. § (13) bekezdésének (1) bekezdésének, 172. § (10) bekezdésének rendelkezéseiből következik.*

Hogyan javítsunk ki egy számlát

NAK NEK Mit tegyen egy értékesítő szervezet, ha tévesen két számlát állított ki ugyanarról a tranzakcióról? Ez az áfabevallás benyújtása után derült ki.

Módosítania kell az áfa alapját, újra kell számolnia az adót, és értesítenie kell a vevőt a hibáról.

Tekintettel arra, hogy a számlát ugyanazon ügyletről ismételten kiállították, mind az eladó áfa alapja, mind a vevő adólevonása túlbecsült lesz. Ezért, ha ilyen hibát talál, a következő lépéseket kell végrehajtania.

1. Törölje az újra kiállított számlát az értékesítési főkönyvben.

Hiszen az értékesítési könyv alapján kerül megállapításra a fizetendő áfa (k) összege. Ehhez töltsön ki egy kiegészítő lapot az értékesítési könyvhöz a hiba elkövetésének időszakára vonatkozóan, és azon tüntesse fel a hibásan kiállított számlán a szállítmány és az adó összegét mínuszjellel (melléklet II. szakasz 11. pontja). Az Orosz Föderáció kormányának 2011. december 26-i 1137. sz. rendeletének 5. §-a.

2. Módosítsa az áfa alapját a hiba elkövetésének időszakára.

Mivel az ismételten kiállított számla az adóidőszak teljes értékesítési összegében szerepelt, ezért ezt az összeget túlzott mértékben terhelték adóval. Ez azt jelenti, hogy a szervezet túlfizetett. Ezért szükséges az adóalap módosítása és az adó újraszámítása. És annak ellenére, hogy egy ilyen hiba áfa túlfizetéshez vezetett, ebben a helyzetben frissített nyilatkozatot kell benyújtani az adóhivatalhoz. Az adóalap módosítására a tárgyidőszakban nincs lehetőség. Ez azzal magyarázható, hogy az Orosz Föderáció adótörvénykönyve 81. cikkével és 54. cikkének (1) bekezdésével összhangban a hibák kijavítására előírt általános szabályok nem vonatkoznak a héára.

Készítsen frissített nyilatkozatot az értékesítési könyv alapján, figyelembe véve a kitöltött kiegészítő lapot (az Orosz Föderáció kormányának 2011. december 26-i 1137. sz. rendelete 5. függeléke IV. szakaszának 5. pontja). Az így keletkezett adótúlfizetés beszámítható vagy visszatéríthető.

3. Értesítse a vásárlót a felfedezett hibáról.

Jól látható, hogy a vevő a hibásan kiállított számlát bejegyezte a vásárlási könyvbe. És egy ilyen könyv adatai alapján alakítja ki a levonásra elfogadott adó összegét (az Orosz Föderáció kormányának 2011. december 26-i 1137. sz. rendeletéhez). Azáltal, hogy ott egy plusz számlát tükrözött, a vevő egyszerűen túlbecsülte a levonás összegét. Ennek eredményeként hátralékok keletkeznek, ami miatt a szervezetekre büntetéseket és pénzbírságokat számíthatnak fel. Ezért, amint azt tapasztalja, hogy tévedésből ismét számlát állított ki, mindenképpen tájékoztassa erről a vásárlót – küldjön neki megfelelő értesítést. Egy ilyen dokumentum alapján módosíthatja a vásárlási könyvet, és frissített nyilatkozatot is benyújthat.*

Hogyan kell vezetni az értékesítési könyvet

Az értékesítési könyv módosítása

értékesítési könyv a következő sorrendben járjon el.1

Ha módosítania kell az értékesítési könyvet az aktuális negyedévre, akkor közvetlenül tegyen javító bejegyzéseket, ne készítsen további lapot. Ehhez mínuszjellel jelölje meg az eredeti (törölt) számla költségét és adóösszegét, pozitív értékekkel pedig a javított számla mutatóit.

Ha javítania kell az értékesítési könyvben az elmúlt adózási időszakokra vonatkozóan, töltsön ki egy további lapot. Formáját az Orosz Föderáció kormányának 2011. december 26-i 1137. számú rendeletének 5. függeléke tartalmazza. A pótlapon törölje az eredeti számlát (a mutatóit mínuszjellel rögzítse), a javító számlát pedig pozitív értékekkel.

A módosításokhoz használja a következő algoritmust.

1. A pótlap táblázatos részében az „Összesen” sorban a 14-19. oszlopban lévő adatokat vigye át az értékesítési könyvből arra a negyedévre, amelyben a számla a javítások elvégzése előtt nyilvántartásba került.

2. Az „Összesen” sort követő sorban tüntesse fel a sztornírozott számla adatait.

3. A következő sorban tüntesse fel a számla összes szükséges részletét az elvégzett változtatásokkal. A 4. oszlopban tüntesse fel a számla 1a sorából a javítás számát és dátumát.

4. Az „Összesen” sorban összegezze a 14-19. oszlopok összegét. Ehhez használja a következő képletet:

Az értékesítési könyv adatainak minden egyes javításához hozzon létre egy külön kiegészítő lapot.

Egy negyedévre vonatkozó többszöri javításkor az előző pótlap „Összesen” sorában szereplő 14-19. oszlop adatait a következő lap „Összesen” sorában kell feltüntetni. A nyilatkozat javításához használja az „Összesen” sor adatait.

Ezt az eljárást az Orosz Föderáció kormányának 2011. december 26-i 1137. számú rendelete 5. függelékének IV. szakasza írja elő.

Példa az elmúlt adózási időszak értékesítési könyvének javítására

A szervezetnél felsőruházati varróműhely működik (a tevékenységek ÁFA-kötelesek).

Szeptember 29-én az LLC Trading Company Hermes egy tétel felsőruházatot szállított az Alpha szervezetnek (60 kabát darabonként 5900 rubel áron, áfával együtt). A számla elkészítésekor a könyvelő 365 800 RUB összeget tüntetett fel. (ÁFA-val együtt - 55 800 rubel). Ugyanezen a napon a könyvelő kiírta és kiállította a vevőnek a 1659. számú számlát és bejegyezte az értékesítési könyvbe. A számlán a Hermes könyvelő tévesen jelezte, hogy a költség nem 354 000 rubel. (ÁFA-val együtt - 54 000 rubel), és 365 800 rubel. (ÁFA-val együtt - 55 800 rubel).

Októberben a Hermes könyvelő hibát fedezett fel, és kiállított egy javított 1659. szeptember 29-i számlát, amelyen feltüntette a mennyiséget (60 kabát) és a ténylegesen kiszállított árunak megfelelő összeget (354 000 rubel).

Mire az eredeti számlában kiderült a hiba, a harmadik negyedévre vonatkozó áfabevallást már benyújtották. Ezért a könyvelő javításokat végzett az értékesítési könyvben az értékesítési könyv további lapjának kitöltésével. A könyv 4. rovatában feltüntette a javítás számát és dátumát.

Hogyan kell vásárlási könyvet vezetni

Változások végrehajtása a vásárlási könyvben

Ha módosítania kell a vásárlási könyvet, kövesse az alábbi sorrendet.

Ha módosítania kell az aktuális időszak adatait (a negyedév vége előtt), akkor közvetlenül a beszerzési főkönyvben végezzen javítási bejegyzéseket. Ehhez mínuszjellel jelölje meg a törölt számla költségét és adó összegét, és adja meg az új (javított) számla mutatóit pozitív értékekkel. Ezt akkor tegye meg, ha még nem érkezett el a hiba felfedezésének időszakára vonatkozó ÁFA bevallás határideje.

Ha az eladó (végrehajtó) korrigálja a múltbeli adózási időszakok számláit, akkor a beszerzési könyvhöz pótlapot kell készíteni az eredeti számla nyilvántartásának időszakáról. A kiegészítő lap formája a 4. függelékben található. Ezen a pótlapon az eredeti számlát törölni kell (a mutatóit mínusz jelzi), a javított számlát pozitív értékekkel kell nyilvántartani (1137. decemberi Korm. határozat 4. melléklet IV. szakaszának 6. pontja). 2011. 26.).*

Fontos: 2017. október 1-től megszűnt a vitatott kérdés, hogy a javított számlákat mikor kell nyilvántartani. A javított számlák egy pótlapra kerülnek rögzítésre és a beszerzési főkönyvbe kerülnek átvezetésre abban az időszakban, amikor a vevő az eredeti vagy módosító számlát regisztrálta.

Ez a sorrend az és pontokból következik

1) frissített nyilatkozatot nyújt be a vonatkozó időszakra vonatkozóan (jog, nem kötelezettség). Ebben az esetben a vásárlási könyvhöz egy kiegészítő lapot kell készíteni az eredeti számla rögzítésének időszakára vonatkozóan;

2) ne tegyen semmit (például ha a levonás összege jelentéktelen).

- Űrlapok letöltése

A csökkenésről (növekedésről) kiigazító számla kerül rögzítésre a beszerzési és eladási könyvben, majd megjelenik a bevallásban és a könyvelésben. A cikkben megtalálja a beszállító és a vevő műveleteinek algoritmusát.

Korrekciós számla a szállítótól a csökkentésről

A csökkenő korrekciós számlákat a helyzettől függően eltérően kezeljük. Találjuk ki, hogyan kell eljárni három tipikus helyzetben: kedvezménnyel (prémium), rövid szállítással és áru- és anyagvisszaküldéssel.

Kedvezmény vagy bónusz

A kedvezményekről vagy bónuszokról két esetben állítanak ki korrekciós számlát:

- a szállító kedvezményeket biztosított a már leszállított raktári cikkekre, megvalósított szolgáltatásokra vagy munkákra. Ebben az esetben a kedvezmény megváltoztatja az árat (az Orosz Föderáció adótörvénykönyve 168. cikkének 3. szakasza);

- a szállító díjat fizet a szállítási szerződésben foglalt feltételek teljesítéséért (például nagy mennyiségű készlet és anyag vásárlása esetén). A szerződésben azonban az szerepel, hogy a prémium csökkenti az árat.

Ha a szállító egyszerre több áru- és anyagtételre biztosított kedvezményt, akkor megengedett egyetlen módosító számla kiállítása. Az egyedi számla 1b sorában adja meg azokat az értékeket, amelyekkel a költség változik.

- ha a cég a kiszállítást követő öt naptári napon belül biztosította a kedvezményt, és még nem volt ideje rendes számlát kiállítani. Ezután a szállítási számlát a kedvezmény figyelembevételével állítják ki (Oroszország Pénzügyminisztériumának 2014. június 18-i levele, 03-07-RZ/29089);

- ha a szállítási szerződés feltételeinek teljesítéséért járó pénzbónusz nem csökkenti a költséget. Az ilyen prémium nem befolyásolja az adó kiszámítását (az Orosz Föderáció adótörvénykönyve 154. cikkének 2.1. pontja).

Számvitel a szállítóval. A szállítónak jogában áll a kedvezményből levonást kérni. Ehhez az eladótól származó csökkentésről szóló korrekciós számlát be kell jegyezni (az Orosz Föderáció kormányának 2011. december 26-i 1137. számú rendeletével jóváhagyott vételi főkönyv vezetésére vonatkozó szabályok 12. pontja). A vásárlási könyv 2. oszlopába írja be a 18-as levonási kódot.

Könyvelés a vevővel. A vevő köteles visszaállítani az adót a kedvezményből (az Orosz Föderáció adótörvényének 4. alpontja, 3. szakasz, 170. cikk). Ehhez az értékesítési könyvbe kell rögzíteni korrekciós számlát vagy kezdeti árváltoztatási számlát, attól függően, hogy ezen dokumentumok közül melyik érkezett be korábban.

Kérdésem van

Milyen időszakban kell a korrekciós számlát megjeleníteni?

Az áfalevonást a korrekciós számla kiállítását követő három éven belül lehet bejelenteni (az Orosz Föderáció adótörvénykönyve 172. cikkének 10. szakasza). Az adót a lehető legkorábban vissza kell állítani - a bizonylatok közül a legkorábbi - korrekciós számla vagy értékváltozási elsődleges bizonylat - alig készült el.

Rövid szállítás

Kiigazító számlára van szükség, ha a vevő az áruk és anyagok átvételekor hiányt észlel (az Oroszországi Szövetségi Adószolgálat 2013. február 1-i levele, ED-4-3/1406). Kivételt képez, ha hibás besorolás miatt olyan áru érkezett, amely nem szerepel a szállítási számlán. Ebben az esetben nem lesz lehetőség korrekciós számla készítésére. Hiszen a szállítási számlán szereplő áruk és anyagok megnevezését tartalmazza. Ezért a szállító köteles kijavítani a szállítási számlát (Oroszország Pénzügyminisztériumának 2015. március 16-i levele, 03-07-09/13813 sz.). A javított számlához hozzá kell adni a beérkezett tételeket.

Számvitel a szállítóval. A vevő az áruk mennyiségi eltéréséről jegyzőkönyvet készít, pl. TORG-2 sz., és reklamációt. Ezen dokumentumok kézhezvétele után a szállító korrekciós számlát állít ki. Ebben a könyvelő csak azokat a leltári tételeket adja meg, amelyeknél hiányosságokat állapított meg. Mivel a szállítónak a korrekciós számla alapján levonási joga van, ezért a bizonylatot a beszerzési főkönyvben kell rögzíteni.

Könyvelés a vevővel. A vevő figyelembe veszi a ténylegesen átvett árut. A levonásokat csak a nyilvántartásba vettek esetében lehet bejelenteni (az Orosz Föderáció adótörvénykönyve 172. cikkének 1. szakasza). Ezért a beszerzési könyvben rögzítse a szállító szállítási számláját a könyvelésre átvett készletelemek bekerülési értékére vonatkozó adó összegére.

A szállítótól kapott korrekciós számlát nem kell regisztrálni (Oroszország Pénzügyminisztériumának 2012. május 12-i levele, 03-07-09/48). Végül is a vevő a helyes áfa összegét jelentette be levonás céljából, és nem kell módosítania.

Áruk visszaküldése

A korrekciós számlát el kell készíteni:

- ha a vevő az általános rendszer szerint visszaküldi a készletelemek egy részét, amelyet még nem fogadott el regisztrációra (Oroszország Pénzügyminisztériumának 2015. március 30-i levele, 03-07-09/17466);

- ha az ügyfél a vásárolt áruk és anyagok egy részét egyszerűsített vagy imputált módon visszaküldte.

Nincs szükség korrekciós számlára:

- ha a vevő az általános rendszerben visszaküldi a regisztrációra elfogadott árut. Ebben az esetben szállítási számlát állít ki a szállítónak a visszaküldött áruk és anyagok költségéről;

- ha az általános rendszerben a vevő visszaküldi a könyvelésre át nem vett teljes tételt. Ekkor a szállítónak joga van adót levonni az áruk és anyagok költsége után a szállításról szóló számlája alapján;

- ha az ügyfél speciális módban van, visszaküldi a teljes köteget. Ebben az esetben a szállító a szállítási számlája (Oroszország Pénzügyminisztériumának 2013. március 19-i levele, 03-07-15/8473 sz.) alapján adólevonást igényel.

Számvitel a szállítóval. A vevő rossz minőségű termékeket, ill. Ebben az esetben minőségi vagy választékhibáról jegyzőkönyvet és reklamációt küld a szállítónak. Ha a szállító a követeléssel egyetért, korrekciós számlát állít ki. Az okmány a rövid kézbesítéshez hasonlóan készül. Adja meg a vevő által elfogadott mennyiséget és a nem megfelelő termék költségét. A korrekciós számlát rögzítse a beszerzési főkönyvben. A 2. oszlopban adja meg a 18-as kódot, ha az árut és az anyagokat a vevő az általános rendszer segítségével küldte vissza, vagy a 16-os kódot, ha az ügyfél speciális módot használt.

Könyvelés a vevővel. A vevő a nyilvántartást ugyanúgy vezeti, mint rövid szállítás esetén. Vagyis csak a nyilvántartásba vett minőségi áruk után tart igényt levonásra. A könyvelő a vásárlási könyvben rögzíti a szállítási számlát a minőségi áruk és anyagok költségeire vonatkozó adó összegéről.

Korrekciós számla a szállítótól emelésről

Az emelésről korrekciós számlát állítanak ki:

- ha a leltári tételek bekerülési értéke a felek megállapodása alapján emelkedett;

- a vevő beleegyezett a többlet áruk átvételébe;

- A készletet és az anyagokat előzetes árakon szállították, amelyeket később felülvizsgáltak, figyelembe véve a termékek viszonteladási árait (Oroszország Pénzügyminisztériumának 2013. január 31-i levele, 1894. 03. 07. 09. sz.);

- A bíróság arra kényszerítette a szállítót, hogy emelje fel az árakat. Ebben az esetben az ügyfelet értesítik az árváltozásról, és nem kérnek hozzájárulást (Oroszország Pénzügyminisztériumának 2016. december 5-i levele, 03-07-09/72157).

Könyvelés az eladóval. Ha a kiszállított áru ára vagy mennyisége, az elvégzett munkák, a nyújtott szolgáltatások mennyisége vagy az átruházott vagyoni értékű jogok növekszik, az eladó köteles megemelni az ÁFA-alapot. Ennek érdekében a vevő értesítése után korrekciós számlát állít ki. Ezen dokumentum alapján az eladó az áremelésből adódó különbözet után pótadót számít fel. Ez az eljárás az Orosz Föderáció adótörvénykönyve 154. cikke (10) bekezdésének rendelkezéseiből következik.

Az eladó a korrekciós számlát a 01 kóddal bejegyzi az értékesítési könyvbe. Legkésőbb abban a negyedévben, amelyben a korrekciós számla kiállításának alapdokumentumait elkészítették (Az Orosz Föderáció adótörvényének 10. cikkelye, 154. cikk). Az értékesítési könyvben olyan számlával kapcsolatos bejegyzés, amelynek költsége megnövekedett, további áfa felszámításának oka (az Orosz Föderáció kormányának 2011. december 26-i 1137. sz. rendelete 5. függeléke II. szakaszának 1. pontja) .

Vevő fiókja. A vevőnek joga van levonásként érvényesíteni az eredeti és a megváltozott érték adója közötti különbözetet. Ehhez a növekedésről szóló korrekciós számlát be kell jegyezni a vásárlási könyvbe (az Orosz Föderáció kormányának 2011. december 26-i 1137. sz. rendelete 4. függeléke II. szakaszának 1. és 2. pontja).

A levonási jog a korrekciós dokumentum kézhezvételétől számított három évig fennmarad (az Orosz Föderáció adótörvényének (2) bekezdés (13) bekezdés, 171. cikk, 10. cikk, 172. cikk).

Reflexió a nyilatkozatban

Példa:Hogyan veszi figyelembe a szállító a kedvezményt?

A szállító január 28-án kiszállította az árut a vevőnek. A megállapodás szerint az áruk ára 165 200 rubel, beleértve az áfát - 25 200 rubel. A szállító számviteli adatai szerint a készletelemek költsége 105 700 rubel. A könyvelő a küldeményről számlát állított ki és az értékesítési főkönyvbe rögzítette.

A fizetési határidő egy hónapon belül van. A szerződéses feltételek szerint, ha a vevő a szállítást követő 10 napon belül utal át pénzt, a szállító 10 százalék kedvezményt biztosít.

Mivel a vásárló a kiszállítást követő 10 napon belül fizetett az eladónak, kedvezményre jogosult, amelyről értesítették. A beszállító cég könyvelője korrekciós számlát állított ki és rögzítette a beszerzési főkönyvben. A 2. oszlopban a 18-as kódot jelölte meg.

Az adóelszámolásban a könyvelő az árbevételt a kedvezmény figyelembevételével tükrözte. A könyvelésbe a következő bejegyzéseket tette:

— 165 200 rubel, — az értékesítésből származó bevételt figyelembe veszik;

- 105 700 rubel, - az eladott áruk költségét leírják;

— 25 200 RUB, — hozzáadott áfa;

51. HITEL 62

- 148 680 dörzsölje. (165 200 RUB - 165 200 RUB × 10%) - a vevőtől kapott fizetés;

62 HITEL 90 alszámla „Bevétel”

- 16 520 dörzsölje. (165 200 - 148 680) — az árbevétel a kedvezmény összegével csökkent;

TERHELÉS 90 alszámla „ÁFA” CREDIT 68 alszámla „ÁFA számítások”

- 2520 dörzsölje. (RUB 16 520 × 18/118) — A kedvezmény összegéből levonható az áfa.

A vevőtől. A kedvezményben részesült vásárló köteles az áru bekerülési értékét és a hozzá kapcsolódó áfát visszafordítani, valamint a kedvezmény összege után az adót visszaállítani. A vezetékezés a következő:

41 HITEL 60

— az áruk költségét kiigazították;

19 HITEL 60

— a vásárolt készlettételek ÁFA összege módosult;

— A kedvezményből visszaállt az áfa.

Ha a vevő az áru átvételekor hiányos szállítást észlel, a könyvelés csak az átvett áruk és anyagok számát mutatja. , nem szerepel az anyagi javak elszámolásában, hanem a 002 „Részvételre átvett leltári eszközök” számla egyenlege mögött jelenik meg.

A vevő mindkét esetben pótlólagos bejegyzést tesz a hiányzó vagy rossz minőségű áru mennyiségére:

TERHELÉS 76 alszámla „Kárrendezések” HITEL 60

— a készlethiány tükröződik;

DEBIT 60 CREDIT 76 alszámla „Kárkalkulációk”

— a szállító által az áruk költsége csökkent.

A beszállítótól származó helyesbítő számla feladásához lásd a példát (lent).

Példa:Hogyan tükrözi a vásárló az áruk árengedményét?

Használjuk az előző példa feltételeit. A vevő megkapta a korrekciós számlát és rögzítette az értékesítési főkönyvben. A 2. oszlopban a könyvelő a 18-as kódot jelölte meg.

A jövedelemadó kiszámításakor a vevő az áruk árát a kedvezmény figyelembevételével tükrözte. A könyvelő a következő bejegyzéseket tette a könyvelésbe:

41 HITEL 60

- 140 000 rubel. (165 200 - 25 200) — a vásárolt árukat könyvelésre elfogadják;

19 HITEL 60

— 25 200 rubel, — az áfát az áruk és anyagok költsége tükrözi;

- 25 200 rubel - ÁFA levonásra elfogadott;

60 HITEL 51

— 148 680 rubel, — az áruk és anyagok fizetése szerepel, figyelembe véve a kedvezményt;

41 HITEL 60

- 14 000 rubel. (140 000 RUB × 10%), — az áruk költségét kiigazították;

19 HITEL 60

- 2520 dörzsölje. (14 000 RUB × 18%), — a vásárolt áruk áfa összegét kiigazították;

19 HITEL 68 alszámla „ÁFA számítások”

— 2520 rubel, — A kedvezményből visszaállították az áfát.

Korrekciós számla emelésről

Az eladótól. Az az eladó, aki megemeli az eladott áruk árát, többletbevételt és többlet áfát könyvel el:

62 HITEL 90 alszámla „Bevétel”

— tükrözi az eladott készletek (termékek) bekerülési értékének növekedését;

TERHELÉS 90 alszámla „ÁFA” CREDIT 68 alszámla „ÁFA számítások”

- további áfa került felszámításra.

A mennyiség felfelé korrigálása esetén nemcsak a bevételt és az áfát, hanem az értékesítési költséget is korrigálni kell. A kiegészítő bejegyzés a következő:

TERHELÉS 90 alszámla „Értékesítési költség” HITEL 41

— az eladott áruk bekerülési értékét leírják.

Példa:Hogyan tükrözi a beszállító a termékárak növekedését?

Az eladó - Zarya LLC és a vevő - Rassvet LLC megállapodást kötött 10 000 palack szállításáravíz ár szerint15 dörzsölje. (ÁFA nélkül). A tétel ára (áfa nélkül) - 150 000 rubel. (10 000 palack × 15 rubel). A Rassvetnek a szeptemberi szállítmány után felszámított áfa 27 000 RUB. (10 000 palack × 15 rubel × 18%). A tétel ára áfával együtt 177 000 rubel. (150 000 RUB + 27 000 RUB).

Október 24-én a Zarya vezetése a Rassvettel egyetértésben úgy döntött, hogy megemeli a már leszállított termékek költségeit, és korrekciós számla.

Minden palack ára 3 rubelrel nőtt. ÁFA nélkül. Ár adóval — 21,24 dörzsölje. (ÁFA-val együtt - 3,24 rubel). Teljes kötegköltség — 2 12 400 dörzsölje. (ÁFA-val együtt - 32 400 rubel).

Feladások történtek Zarya könyvelésében.

Szeptemberben:

62 HITEL 90 alszámla „Bevétel”

- 177 000 dörzsölje. - az értékesítésből származó bevétel tükröződik;

- 27 000 dörzsölje. - ÁFA felszámításra került.

Októberben:

62 HITEL 90 alszámla „Bevétel”

- 35 400 dörzsölje. - megemelték az eladott termékek árát;

TERHELÉS 90 Credit 68 alszámla „ÁFA számítások”

- 5400 dörzsölje. - további áfa került felszámításra.

A Zari könyvelő a korrekciós számlát a negyedik negyedévre bejegyezte az értékesítési könyvbe.

A vevőtől. A vevő az áruk árának és mennyiségének növekedését ugyanazokkal a tranzakciókkal tükrözi, mint az aktivált készlettételek:

HITEL (10, 41) HITEL 60

- megnövekedett;

19 HITEL 60

— kiegészítőleg benyújtott előzetesen felszámított héa;

TERHELÉS 68 alszámla „ÁFA számítások” HITEL 19

— Növelték az áfa levonását.

Kövesse a következő példát a könyvelések nyomon követéséhez a vevő korrekciós számláihoz.

Példa : Hogyan tükrözi a vásárló egy termék árának növekedését?

Használjuk az előző példa feltételeit.

Tekintsük a Rassvet LLC tranzakcióit, amely korrekciós számlát kapott a Zarya LLC-től.

Szeptemberben:

41 HITEL 60

- 150 000 dörzsölje. - az árukat aktiválják;

19 HITEL 60

- 27 000 dörzsölje. - az előzetesen felszámított ÁFA tükröződik;

TERHELÉS 68 alszámla „ÁFA számítások” HITEL 19

- 27 000 dörzsölje. - aktivált áruk és anyagok ÁFA levonására elfogadott.

Októberben:

41 HITEL 60

- 30 000 dörzsölje. - tükrözi a vásárolt termékek költségének növekedését;

19. TERHELÉS 60. jóváírás

- 5400 dörzsölje. - a pluszban bemutatott előzetesen felszámított ÁFA tükröződik;

TERHELÉS 68 alszámla „ÁFA számítások” HITEL 19

- 5400 dörzsölje. - tükrözi az adókedvezmény növekedését.

A Rassvet könyvelő októberben bejegyezte a korrekciós számlát a vásárlási könyvbe. A negyedik negyedévre vonatkozó áfabevallásban a pótlólagosan benyújtott áfa összegét (5400 rubel) vették figyelembe az adólevonások részeként.

2011. október 1-je óta megjelenik az adójogszabályokban a „korrekciós számla” fogalma. Ez azonban nem mindig használatos, ha a forrásdokumentumokban megadott adatokkal kapcsolatban változások következnek be. Nézzük meg, milyen helyzetekben kell korrekciós számlát kiállítani, és mikor nincs rá szükség.

A helyesbítő számla célja

Korrekciós számlát állít ki az eladó, ha az általa szállított áruk (végzett munka, nyújtott szolgáltatások, átruházott tulajdonjogok) költségében változás áll be, ha az ilyen pontosítás az ár vagy a mennyiség (volumen) növekedésével vagy csökkenésével jár. ). A dokumentum jelzi az áruk (munka, szolgáltatás, tulajdonjog) régi és új értékét, valamint ezen érték változásának mértékét. Ha 2 vagy több szállítási tétel költsége megváltozott, akkor ebben az esetben vagy minden eredeti bizonylathoz külön-külön módosító számlát, vagy egyszeri módosító számlát állíthat ki. Ha egy ilyen változtatás megismétlődik, új korrekciós számlát állítanak ki, amelybe az előző korrekciós bizonylat adatait átvezetik a költség összehasonlítása érdekében (Oroszország Pénzügyminisztériumának 2012. 09. 05. levele, 09. 07. 03. sz. /127, 2011.01.12., 03-07-09/ 45, Oroszország Szövetségi Adószolgálata, 2012. december 10., ED-4-3/20872@).

Emlékeztetni kell azonban arra, hogy a korrekciós számla kiállítása előtt az eladónak értesítenie kell a vevőt a szállított áruk költségének változásáról (végzett munka, nyújtott szolgáltatások, vagyoni jogok átruházása), és meg kell szereznie a hozzájárulását az ilyen változtatáshoz.

A korrekciós számla kitöltésének szabályairól a cikkben olvashat „Minta korrekciós számla kitöltésére (2017-2018)” .

Mikor van szükség helyesbítő számlára?

Az áruk (építési munkák, szolgáltatások) eladójának az alábbi esetekben kell kiigazító számlát kiállítania:

- áruszállítást követően (munkálatok, szolgáltatások átadása) az ár pontosítása során, ha a termékek kiszállítása előzetes áron történt, és a vevővel megállapodtak, hogy a végső árat később határozzák meg (a Kbt. Oroszország pénzügyei 2013. január 31-én, 1894. január 31-i 03-07-09-i, 2013. január 28-i dátummal, 03-03-06/1/39;

- olyan áruk visszaküldésekor az eladónak, amelyeket a vevő nem fogadott el regisztrációra, például rossz minőségű árukat vagy hibát fedeznek fel (Oroszország Pénzügyminisztériumának 2012.10.08.-i levelei, 03-07-07- 11/280, 2012. 07. 08. 109. 03. 07. 09., 2012. 03. 02. 03. 07. 09. 17. szám, 2012. 02. 27. szám 2012. 07. 03. 09. 2011. .2012 No. 03-07-09/08, Oroszország Szövetségi Adószolgálata, 2012. 07. 05. sz. AS-4-3 /11044@);

- a rossz minőségű áru vevő általi megsemmisítése esetén az eladóval egyeztetve, még akkor is, ha az árut tőkésítették (Oroszország Pénzügyminisztériumának 2012. július 13-i levele, 03-07-09/66);

- nem ÁFA-fizető vevőtől származó áru visszaküldésekor, ha az árut már elfogadta nyilvántartásba vétel céljából (Oroszország Pénzügyminisztériumának 2012. július 31-i levele, 03-07-09/96, 2012. július 24-én kelt 03-07-09/ 89, 2012. 07. 03. 03-07-09/64, 2012. 05. 16. 03-07-09/56);

- ha a vevő eltérést fedez fel az átvett áru mennyisége és az eladó által a számlákon és számlákon feltüntetett mennyiség között, például hiányt (Oroszország Pénzügyminisztériumának 2012. május 12-i levele, 09.03.07. /48, 2012. március 12., 03-07-09/22 , Oroszország Szövetségi Adószolgálata 2013.02.01. ED-4-3/1406@, 2012.03.12. ED-4-3/ 4100@);

- ha a megrendelő által átvett szolgáltatások (munka) mennyiségében eltérés mutatkozik a vállalkozó által okiratokban és számlákban meghatározott mennyiséghez képest, amikor e szolgáltatások (munka) költsége a mennyiség pontosítása következtében megváltozik (levél Oroszország Szövetségi Adószolgálata, 2013.02.01. ED-4-3/1406@).

Amikor nincs szükség korrekciós számlára

Nincs szükség korrekciós számlára, ha az eladó bónuszokat vagy ösztönzőket biztosít a vevőnek. Az ilyen bónuszok nem érintik az eladott termékek (végzett munka, nyújtott szolgáltatások, tulajdonjogok) költségét, azaz az adóalap nem változik, és nincs szükség kiigazításra (az Orosz Föderáció adótörvénykönyve 154. cikkének 2.1. pontja).

Ezenkívül vannak olyan helyzetek, amikor a korrekció kibocsátása helyett az eredeti számlát kell javítani:

- Ha a költségváltozás egy olyan számtani vagy technikai hiba kijavításával kapcsolatos, amely a szállított áruk árának vagy mennyiségének (elvégzett munka, nyújtott szolgáltatások) helytelen megadása miatt keletkezett (Oroszország Pénzügyminisztériumának 08/23-i levele) /2012. szám 03-07-09/125, 2012. 08. 15. 03. 07. 09. 119. szám, 2012. 08. 08. 03-07-15/102 sz., 2012. 07. 31. 03. sz. 07-09/95, 2012.04.16., 03-07-09/36, 2011.12.05., 03-07-09/46, Oroszország Szövetségi Adószolgálata, 2012. augusztus 23-i szám AS-4- 3/13968@). Például akkor kell javítani egy számlát, ha a hiba a számviteli és adószámviteli programokba történő hibás adatbevitel miatt következett be (Oroszország Pénzügyminisztériumának 2011. november 30-i levele, 03-07-09/44 sz. , Oroszország Szövetségi Adószolgálata, 2013. február 1., ED-4-3/1406@). A gyakorlatban azonban nagyon nehéz megállapítani, hogy van-e műszaki (számtani) hiba, vagy van-e alapja a helyesbítő számla kiállításának.

- Amikor egy áruszállítmány végső ára a szállítást követően kerül megállapításra árajánlatok alapján. Ebben az esetben a tervezett árak feltüntetésével kiállított „szállítási” számlán is javításra kerül sor, mivel az áruk árának kiszámítása nem változik (Oroszország Pénzügyminisztériumának 2011. december 1-i levele, 03. sz. -07-09/45).

Előfordul, hogy amikor az áruk (munka, szolgáltatás) ára (tarifa) vagy mennyisége (volumen) megváltozik, a tulajdonjogok megváltoznak, nem kell sem korrekciót, sem javított számlát kiállítani. Tehát, ha az eladó tudja, hogy a kiszállított termékek ára és mennyisége az értékesítéstől számított 5 napon belül frissül, akkor csak meg kell várnia ezeket a változásokat, és ki kell állítania egy számlát az új árak vagy a frissített mennyiség figyelembevételével. Hiszen az Art. (3) bekezdése szerint. Az Orosz Föderáció adótörvénykönyvének 168. cikke szerint áruk (munka, szolgáltatások) értékesítése, tulajdonjogok átruházása során a számlákat legkésőbb 5 naptári napon belül állítják ki, az áruk kiszállításának napjától számítva (munkavégzés, szolgáltatásnyújtás) , a tulajdonjog átruházásának időpontjától.

Eredmények

Miután a szállítmány már megtörtént, az eladott áruk mennyiségére vagy árára vonatkozó adatok módosítása szükségessé válhat az említett mutatók közül 1 megváltoztatására vonatkozó megállapodás megkötésével kapcsolatban. Ebben az esetben korrekciós bizonylat készül, amely tükrözi az eredeti küldeményadatokat, azok új értékét és a változás mértékét. Az ilyen dokumentumot nem használják a regisztráció során elkövetett hibák javítására.

A számla a legfontosabb dokumentum, amelyre mindkét félnek szüksége van a kereskedelmi tranzakciókban. Azok a vállalkozók, akik folyamatosan számlát állítanak ki és kapnak, tudják, mennyi múlik ezen dokumentum helyes és helyes kitöltésén.

FÁJLOK

Ha már tudja, milyen elemeket tartalmaz a számla, és mi változik az új évben, illetve a kitöltés alapvető szabályait, akkor hasznos információkat találhat arról, hogyan kerülheti el a bosszantó félreértéseket, adólevonási problémákat.

Miért kell számla?

A szabványos, az állam által megkövetelt információkat tartalmazó nyomtatványon elkészített dokumentumra az eladóknak és a vevőknek egyaránt szükségük van.

Kereskedelmi tranzakció lebonyolításakor meg kell erősíteni, hogy az árut valóban kiszállították, a szolgáltatásokat nyújtották és a munkát elvégezték. Számla– ez csak ilyen okirati bizonyíték.

ÁFA és számla

A tranzakció kifizetésekor az eladót általános forgalmi adó terheli. Azt a bizonylatot (számlát) tekintjük, amelyet a vevő egy speciális könyvbe rögzít a fizetés visszaigazolásaként. E dokumentum alapján kitölti a vonatkozó mutatókat. A törvény szerint a vevőnek joga van adólevonásra ezen adózási cikk alapján (az Orosz Föderáció adótörvénykönyvének 169. cikke), ha mindent helyesen és helyesen töltött ki.

Vannak helyzetek, amikor nem számítanak fel áfát, például a rendszerben dolgozó vállalkozók után. De gyakran a vevő e körülmény ellenére is számlát kér, még áfa nélkül is. Ez nem az eladó felelőssége, de néha mégis megéri teljesíteni a vevő kérését és kiállítani a számlát, csak a nyomtatvány megfelelő sorának kitöltése nélkül tüntesse fel a bizonylaton, hogy ÁFA nélküli.

FONTOS! Ha Ön nem ÁFA fizető, akkor a számlán az „ÁFA nélkül” jelzés helyett ne tüntessen fel 0%-os kulcsot. Még a nulla százalék is azt a valós árfolyamot mutatja, amelyre ebben az esetben nem jogosult. A valóságnak nem megfelelő mérték megadása számos problémát okozhat az irat címzettje számára, kezdve a bírsággal és a normál 18%-os mérték elhatárolásáig.

Milyen esetekben nincs szükség számlára?

Vannak helyzetek, amikor a számla kiállítása nem szükséges, és a tranzakciót egyéb dokumentumok igazolják: fizetési számla, számlák stb. Nem kell számla miatt aggódnia, ha:

- a tranzakció nem HÉA-köteles (az Orosz Föderáció adótörvényének 149. és 169. cikke);

- a vállalkozás magánszemélyeknek ad el árukat kiskereskedelemben „készpénzért” (az ilyen ügyletekhez elegendő egy szigorú bejelentőlap vagy egy pénztári nyugta);

- a vállalkozók speciális adózási szabályok alatt állnak (egyszerűsített adózás, beszámítás, egységes mezőgazdasági adó, szabadalommal);

- jogi személy ingyenesen adja át az árut alkalmazottjának (az Orosz Föderáció Pénzügyminisztériumának 2016. február 8-i levele alapján, 03-07-09/6171);

- áruszállítást terveznek, és előleget kaptak rá (ebben az esetben ezt a terméket legfeljebb hat hónapig gyártják, vagy a vevő nem fizet ÁFA-t, vagy az ügyletnek ez az adója nulla, pl. , a terméket exportálják).

Milyen következményei vannak a hibáknak?

Bármely dokumentumban véletlenül előfordulhatnak hibák, pontatlanságok, ezek ára a papír jelentőségétől függően változhat. Milyen következményekkel jár a számla hibája?

Ha ezt a dokumentumot pontatlanul töltik ki, előfordulhat, hogy a vevő megtagadja az áfa levonását. Természetesen a jövőben a vevő nem akar többé azzal az eladóval foglalkozni, aki ilyen veszteséget okozott neki.

Hiba hiba discord

Nem minden hiba vezet súlyos következményekhez. Tekintsük a számla hibásságának leggyakoribb változatait, amelyek alapján az adóhivatalnak jogában áll megtagadni a HÉA visszatérítését (Az Orosz Föderáció adótörvénykönyve 169. cikkének 2. szakasza).

- Ismeretlen szerzőség. Ha a dokumentumból nehéz megállapítani, hogy pontosan ki a vevő és ki az eladó, akkor az ilyen számla érvénytelennek minősül. Ez elég valószínű. Ha mindkét fél adatai helytelenül vannak megadva vagy hiányoznak, például:

- a szervezet neve;

- cím;

- Hibás termék vagy szolgáltatás. Ha a számlán nincs egyértelműen feltüntetve, hogy melyik terméket vásárolták, vagy milyen szolgáltatást nyújtottak, vagy ez az információ más bizonylatoknak ellentmond, az ÁFA nem kerül visszatérítésre. Például a számla szerint „Romashka” cukorkák kerültek kiszállításra (az 1. oszlopban ez a terméknév szerepel), de valójában „Red Poppy” cukorkák kerültek eladásra.

- Pontatlanságok a monetáris adatokban. A termékek (szolgáltatások) költségének, illetve az ezekért kapott előleg hibás feltüntetésével járó problémák szintén semlegesítik a számla értékét. Ez összefügghet:

- a fizetési pénznem helytelen feltüntetésével (ne csak a pénznem nevére, hanem a kódjára is figyeljen);

- az áruk (munkaegységek vagy szolgáltatások) mennyiségére vonatkozó adatok hiányával vagy téves megadásával;

- hibákkal az árakban;

- hibás költségszámítás (a mennyiség és az ár szorzata nem eredményezi a „költség” oszlopban feltüntetett számot).

- Hibás ÁFA számítás. Abban az oszlopban, ahol az áfa szerepel, az egyik kulcs szerepel, és az összeget egy másikkal számítják ki, vagy egy normál százalékot számítanak ki, amikor a kulcsnak nullának kellett volna lennie.

- Ismeretlen ÁFA összeg. Ha a kívánt szám nincs a megfelelő oszlopban, bár az „árfolyam” oszlopban van feltüntetve, valamint akkor is, ha az adott számot nem az árfolyam és az árukért (szolgáltatásokért) fizetett összeg szorzásával kapjuk.

Amikor a hibák nem végzetesek

Az adóhatóságnak nincs joga és általában nem utasítja el az adó-visszatérítést, ha a számlán egyéb hiányosságok is vannak, pl.

- kisbetűket használnak a nagybetűk helyett, vagy fordítva;

- idézőjelek hiányoznak;

- hiányzó vagy extra karakterek, például pontok, kötőjelek, vesszők, zárójelek;

- nincs, vagy hibásan van feltüntetve;

- nincs leírás az elvégzett munkáról vagy a nyújtott szolgáltatásokról (információ az 1. oszlopban);

- a számla szerződésszámmal történő indoklása nincs;

- hibák a fizetési adatok megadásakor;

- számozás pontatlansággal;

- a címzettre vonatkozó információk nem duplikálódnak, ha ő és a vevő ugyanaz (ugyanez vonatkozik az eladóra és a feladóra is).

Hiba történt, mit tegyek?

Ha a számlát kiállító eladó hibát talál benne, jogosult a szükséges módosítások elvégzésére. A vevőnek nincs ilyen joga, de jelezheti a hibára a számlakibocsátót és kérheti a javítást. Erre a célra egy speciális műveletet biztosítanak - számla helyesbítés.

Kiigazítási szabályok

- Mindkét példány változhat – mind az eladóé, mind a vevőé.

- A javításokat az értékesítő szervezet vezetőjének záradékolnia és pecsétjével kell hitelesítenie (a főkönyvelő aláírása nem szükséges). Az igazgató helyett meghatalmazott személy írhatja alá teljes nevét és beosztását, valamint azt is, hogy az aláírás „a szervezet vezetőjének szól”.

- Ügyeljen arra, hogy dátumozza a javításokat.

- A hibás adatokat át kell húzni, a szabad mezőbe a helyes adatot kell írni, és mellette fel kell tüntetni a „javított” szót, illetve, hogy melyik mutatót melyik oszlopba kell beírni.

FONTOS INFORMÁCIÓ! Ha túl sok a hiba, és a javítás nehézkes, könnyebb a sérült dokumentumot újra kiadni. Ez nem mond ellent a törvénynek, mivel az Orosz Föderáció adótörvénykönyve nem tiltja közvetlenül a hibás számla új dokumentummal való helyettesítését. De néha ezt a jogot meg kell védeni a bíróságon.

A számla címzettjének műveletei

Ha javított számlát küldtek a vevőnek, a vásárlási könyvben meg kell változtatnia az adatokat, mert ott a hibás számla paraméterei vagy hibás adatok voltak feltüntetve. Ehhez a vevőnek egy kiegészítő lapot kell használnia a Könyvből, amely csak a vásárlás adózási időszakához igazodik. Ezen a lapon kell rögzítenie egy adott számla törlését, és ki kell számolnia a számlát megelőzően lebonyolított vásárlások összegét, így meghatározva a törölt számlának megfelelő összeget.

A vevőnek nem csak abban az adózási időszakban van joga élni az áfa levonásának törvényi lehetőségével, amikor a vásárlást végrehajtotta: csak az a fontos, hogy az okmányt időben nyilvántartásba vegyék.

Példa a számla kitöltésére

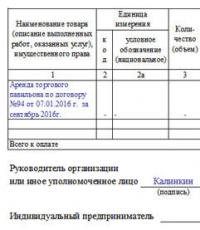

A szabványos számla elkészítése nem a legbonyolultabb eljárás, azonban a kezdő szakemberek számára kérdéseket vethet fel.

- A bizonylat elejére írják a számla számát és a kitöltés dátumát.

- Ezután adja meg az árukat vagy szolgáltatásokat nyújtó cég adatait: írja be a teljes nevét, jogi címét (irányítószámmal), adózói azonosítószámot (TIN), KPP-t (minden információnak meg kell felelnie a cég alapító okiratának). vállalkozás).

- Ezután a feladóra és a címzettre vonatkozó információk szerepelnek.

- Ezután adjon meg egy hivatkozást a fizetési bizonylathoz (száma és dátuma), és adja meg a vevő adatait: minden hasonló ahhoz, ahogyan az eladóra vonatkozó sorokat kitöltötték.

- Ezt követően kerül sor a szerződő felek közötti monetáris elszámolások során alkalmazott pénznemre vonatkozó adatok bevitelére (írásban és az Összoroszországi Pénznemosztályozó (OKV) szerinti kód formájában).

A számlaszám bármi lehet, a fő feltétel, hogy az előzőekhez képest emelkedő vonallal haladjon. Sőt, azokban az esetekben, amikor valamilyen okból megsértik a számozási sorrendet (például a 21-es, 22-es, 23-as számlát 8-as követi), ez nem fenyegeti a szabályozó és az adóhatóság szankcióit. A dátumot illetően a számlát vagy azonnal a készletnyilvántartási cikkek átadása, illetve a szolgáltatásnyújtás napján, vagy az azt követő öt napon belül kell kiállítani.

Ezeket a sorokat csak akkor kell kitölteni, ha leltári cikkek eladásáról van szó (azaz szolgáltatásnyújtáskor vagy munkavégzéskor kötőjelet kell beletenni). Ha kifejezetten adásvételről beszélünk, akkor ha a feladó az áru eladója, akkor vagy teljesen lemásolhatja a címet, vagy röviden jelezheti ezt két szóval „ugyanaz”. De a címzett teljes címét fel kell tüntetni, beleértve az irányítószámot, az iroda- vagy raktárszámot és a telefonszámot.

A rubel 643-as számokkal van kódolva.

A dokumentum következő része egy táblázatot tartalmaz, amely tartalmazza a tranzakció főbb mutatóit.

- Az első oszlop a szerződés tárgyának nevét tartalmazza (ahogy az magában a szerződésben is szerepel).

- A másodikban, ha szükséges, a termékkód az Összoroszországi Mértékegység-osztályozó (OKEI) szerint, szimbólum (darab, liter, kilogramm stb.).

- A harmadik oszlop az áruk/szolgáltatások/munka összmennyiségét vagy mennyiségét, majd a mértékegységenkénti árat jelzi.

- Az öttől a kilencig terjedő oszlopok kitöltése kötelező: ide kell beírni az adóval és anélküli költséget, az adó összegét (ami, mint tudod, 0%, 10%, 18%), valamint a végső árat adóval. Az ÁFA nélkül működő cégek ezt bejelölhetik a szükséges rovatban.

- A tizedik és tizenegyedik oszlop a külföldi árukra vonatkozik. A 10. és 10a. pont az áru származási országára vonatkozó információkat (OKSM kód formájában) és egy rövid szóbeli megjelölést tartalmaz, az utolsó oszlop a vámáru-nyilatkozat számát tartalmazza, ha van ilyen.

Végül a számla a cég vezetője írta alá(igazgató vagy vezérigazgató), és Főkönyvelő. Ha ugyanarról a személyről van szó, akkor az aláírást meg kell ismételni.

Példa a csökkentés korrekciós számlájára

Korrekciós számla- egy olyan dokumentum, amelyet olyan helyzetekben hoztak létre, amikor a felek közötti szerződésben bármilyen változás történt a szállított áruk, nyújtott szolgáltatások vagy elvégzett munkák költsége vagy mennyisége tekintetében. A formája meglehetősen egyértelmű, de néhány pont pontosításra szorul.

Az elején standard információ található:

- korrekciós számla száma (ami bármi lehet, mivel többször is módosítható)

- betöltésének napja-hónapja-éve,

- link az eredeti számlára (vagyis arra, amelyet módosít)

- a felek adatai.

- Végül ebben a részben meg kell adnia szavakkal a pénznemet és annak digitális kódját.

Minden adatnak hasonlónak kell lennie a cégbejegyzési papírokhoz.

Lent a táblázat, első oszlop amely a szerződés tárgyának (áru vagy szolgáltatás) megnevezésére vonatkozik a másodikban rögzítse az elvégzett változtatásokat. BAN BEN 2. és 2a. oszlop mértékegységeket kell megadni (OKEI kód formájában és szavakkal), majd a termékek vagy szolgáltatások teljes mennyiségét és mértékegységenkénti árát. Ez az információ megegyezhet az eredeti számlával, vagy frissíthető, hogy tükrözze az új szerződési feltételeket. Ezután következnek a költségekre vonatkozó oszlopok: először az előző számlán szereplő értékek kerülnek ide, majd a szerkesztett értékek. Ezt követően a „növekedés” vagy „csökkentés” sorokban a különbségjelzőt egy adott ábra formájában kell megadni. nevű összefoglaló sorban "Teljes" Az összes megváltozott árucikkre vagy szolgáltatásra vonatkozóan az összesített adatok szerepelnek.

Végül a dokumentumot felelős alkalmazottak írják alá(cégvezető és könyvelő).

L.A. Elina, közgazdász-könyvelő

Teljesítse a korrekciós számlát

Hogyan kell a következő negyedévtől formalizálni a korábban eladott áruk, munkák és szolgáltatások költségének változásait az áfa kiszámításához

2011. július 19-i 245-FZ szövetségi törvény (a továbbiakban: 245-FZ törvény)Az ND számos változása 2011 októberétől lép életbe VAL VEL 1. záradék art. 245-FZ törvény 4. §-a. Kezdjük a legérdekesebb dologgal - a negatív számlákat egy későbbi árváltozással legalizálják.

Az eladott áruk bekerülési értékének változását az áfaalap figyelembe veszi

Az eladó és a vevő gyakran megegyezik az áruk költségében, de aztán a szállítás után úgy döntenek, hogy felfelé vagy lefelé módosítják azt.

A dolgok leegyszerűsítése érdekében ebben a cikkben az eladott áruk mind önmagukban értékesített árukat, mind elvégzett munkákat, nyújtott szolgáltatásokat és átruházott tulajdonjogokat jelentik.

A kommentált törvény szövege megtalálható: a ConsultantPlus rendszer „Jogszabályok” része („Prof verzió” információs bank)Az adótörvény módosításai előírják, hogy az áru értékének változását mind az eladó, mind a vevő esetében figyelembe kell venni az áfa kiszámításakor. És ehhez nem kell javítani az eladó által az áruk kiszállításakor kiállított számlát (ahogy a tisztviselők most megkövetelik )Az Oroszországi Szövetségi Adószolgálat 2010.04.01.-i levele 3-0-06/63. Ilyen helyzetekre a módosítások előírják, hogy az eladók korrekciós számlát állítanak ki.

Mérvadó forrásokból

Az Oroszországi Pénzügyminisztérium Adó- és Vámtarifa-politikai Főosztálya Közvetett Adók Főosztályának tanácsadója

„A 2011. július 19-i 245-FZ szövetségi törvény előírásai előírják, hogy a korrekciós számlákat akkor kell kiállítani és kiállítani, ha a korábban szállított áruk (végzett munka, nyújtott szolgáltatások, átruházott tulajdonjogok) költsége megváltozik. A korábban kiszállított áruk költségének változása nemcsak ezen áruk árának, hanem mennyiségének változásával is összefüggésbe hozható, például hibás minősítés, szállítási veszteség stb.

De ne feledje: a korrekciós számlák segítségével nem lehet kijavítani a korábban elkövetett hibákat - egyszerűen nem erre szolgálnak.

A korrekciós számla nem egyszerűen az eredeti számla másolata javított értékekkel. Ez egy teljesen független dokumentum, saját részletekkel. Ráadásul több van belőlük, mint egy egyszerű számlán.

Figyelem

A korrekciós számlák csak a felek megállapodása alapján használhatók fel a kiszállított áruk, az elvégzett munkák vagy a nyújtott szolgáltatások költségének későbbi változásaira.

Íme a fő különbségek a korrekciós számla és a normál számla között:

1) a cím tartalmazza a „kiigazítás” szót;

2) a korrekciós számlának két számmal és két dátummal kell rendelkeznie:

- az első pár a korrekciós számla száma és dátuma;

- a második pár az elsődleges számla száma és dátuma;

3) a korrekciós számlán nem kell feltüntetni a feladót és a címzettet;

4) a korrekciós számlán fel kell tüntetni a megváltozott mutatók régi és új értékét (mennyiség, áru ára, költsége, áfa összege), valamint az ebből eredő különbséget. Ha az eladott áruk ára csökken, a különbözetet mínusz előjellel kell feltüntetni.

Mint látható, a korrekciós számlához saját számot kell rendelni. És minden szervezetnek el kell döntenie, hogyan teszi ezt a legjobban.

Mérvadó forrásokból

„Sem a Ch. 21. §-a, sem a beérkezett és kiállított számlák, beszerzési könyvek és értékesítési könyvek naplózásának szabályai. . Az összeállított és kiállított számlák számozási sorrendje nem került megállapításra.

Véleményem szerint célszerűbb az áruk (építési beruházások, szolgáltatások, vagyoni értékű jogok) szállításakor, illetve értékváltozáskor kiállított számlák folyamatos számozása. Ugyanakkor az adózónak joga van a számlákhoz eltérő sorrendben számokat rendelni.”

Oroszország pénzügyminisztériuma

Kiderült, hogy előre meg kell gondolnia, hogy milyen számozási rendszert fog használni a korrekciós számlákhoz. Természetesen biztonságosabb a rendszeres és korrekciós számlák folyamatos számozása.

De két párhuzamos számozási rendszert is fenntarthat: az egyiket a normál számlákhoz, a másodikat a korrekciós számlákhoz.

Figyelem

A korrekciós számla szükséges adatainak listája az Art. 5.2. pontjában található. Az Orosz Föderáció adótörvénykönyvének 169. §-a szerint zárva van.

Vagy hozzárendelheti a korrekciós számlákhoz az eredeti számla számát, megjegyzéssel. Például az eredeti számla száma 289. A korrekciós számla a 289-K-1 számot kapta. És egy másodlagos beállítással - 289-K-2. Mindenesetre az ellenőrök kérdéseinek elkerülése érdekében jobb, ha papíron rögzíti a számozási elveket. Ez a számviteli politikákban is megtehető az áfaadó szempontjából.

A módosító számla áfája a kiállítástól számított 3 éven belül levonható én 10. cikk 172 Az Orosz Föderáció adótörvénykönyve;. Felhívjuk figyelmét, hogy az ellenőröknek nincs joguk megtagadni az áfa levonását arra hivatkozva, hogy a korrekciós számlán nem szerepelnek további részletek. A 5.2. pont 169 Az Orosz Föderáció adótörvénykönyve.

Nézzük meg, hogyan kell eljárnia az eladónak és a vevőnek, ha megállapodtak abban, hogy az áruk kiszállítását követően módosítják az árát.

1. HELYZET.

110. cikk 154 Az Orosz Föderáció adótörvénykönyve; 8. cikk törvény 245-FZ; 2Művészet. 81 Az Orosz Föderáció adótörvénykönyve; 310. cikk 172 Az Orosz Föderáció adótörvénykönyve; alp. "b" 20. pontja. törvény 245-FZ; 413. cikk 171 Az Orosz Föderáció adótörvénykönyve; alp. Art. "c" 19. pontja. törvény 245-FZ

2. HELYZET.

110. cikk 172 Az Orosz Föderáció adótörvénykönyve; 2pp. 1, 2 evőkanál. 169 Az Orosz Föderáció adótörvénykönyve; 17. cikk törvény 245-FZ; 310. cikk 172 Az Orosz Föderáció adótörvénykönyve; alp. "b" 20. pontja. törvény 245-FZ; 4alp. 4 o. 3 art. 170 Az Orosz Föderáció adótörvénykönyve; alp. "b" 18. pontja. törvény 245-FZ

Elképzelhető, hogy a korrekciós számla formáját a kormány jóváhagyja O 8. cikk 169 Az Orosz Föderáció adótörvénykönyve. Reméljük, október előtt ez megtörténik. És senkinek sem kell kitalálnia ennek a dokumentumnak a saját verzióját a szokásos számla jelenlegi formájának módosításával.

Mérvadó forrásokból

„Vannak sajátosságok a korrekciós számlák elkészítésekor. Különleges összetételjelzővel rendelkeznek th alp. "g" záradék 17. cikk. törvény 245-FZ. Amiből arra következtethetünk, hogy a jelenleg használt számlaűrlap használata s jóváhagyott Az Orosz Föderáció kormányának 2000. december 2-i 914. sz. nem teszi lehetővé, hogy teljes mértékben tükrözze az összes szükséges mutatót.

Ezért véleményem szerint nem célszerű a jelenlegi számlanyomtatványt korrekciós számlák elkészítésére használni.”

Oroszország pénzügyminisztériuma

Mint látható, ha egy termék költsége csökken, sem az eladónak, sem a vevőnek nem kell módosítania a korábbi időszakokon. És ez jó - nincsenek egyértelmű nyilatkozatok, a vevőnek nincs további fizetése vagy büntetése.

Figyelem

Árcsökkentés esetén a korrekciós számla nem fontos a vevő számára. Enélkül is vissza kell állítani az áfát az áruk értékének változásáról szóló megállapodás alapján.

Összefoglalva azt mondhatjuk, hogy korrekciós számla szükséges a levonáshoz:

- ha az ár csökken - az eladónak;

- ha az ár emelkedik - a vevőnek.

És mindig az eladó állítja össze.

Felhívjuk figyelmét, hogy korrekciós számla akkor is kiállítható, ha az árut 2011. október 1. előtt értékesítették.

Mérvadó forrásokból

„A 245-FZ törvény normái nem írnak elő tilalmat a korrekciós számlák elkészítésére és kibocsátására olyan áruk (munka, szolgáltatások, tulajdonjogok) költségének változása esetén, amelyek szállítása (végrehajtása, biztosítása, átruházása) 2011. október 1. előtt volt, vagyis a korrekciós számlára vonatkozó rendelkezések hatálybalépése előtt.”

Oroszország pénzügyminisztériuma

A negatív számlák legalizálása régóta várat magára. Ezért mindenképpen pozitív változás a korrekciós számlák bevezetése. Kevesebb vita lesz az ellenőrökkel.

Ezen túlmenően, a vevők előzetesen felszámított héa levonási jogának védelmében a jogalkotók nem feledkeztek meg a költségvetés érdekeiről sem. Az áruk költségének utólagos növekedése esetén az eladónak tükröznie kell az áru szállítási idejének minden változását. A büntetés annak a ténynek a kifizetése lesz, hogy a költségvetés később megkapja az adóját. Ugyanakkor az eladók nem fognak kísérteni, hogy kezdetben szándékosan csökkentsék az árat, és csak azelőtt módosítsák azt, mielőtt pénzt kapnának a vevőtől.

Nos, ne felejtsük el, hogy a korrekciós számlákat, csakúgy, mint a szokásosakat, be kell jegyezni a beérkezett vagy kiállított számlák naplójába, és a vásárlási könyvben vagy az értékesítési könyvben is szerepelniük kell. és 3. cikk 169 Az Orosz Föderáció adótörvénykönyve.