Коригування коригувального рахунку фактури зразок. Зразок заповнення коригувального рахунку-фактури. Коригувальний рахунок-фактура: як заповнити

Контрагент, на якого помилково виставили рахунок-фактуру прийняв документи до обліку та оплатив. Що він має зробити в цьому випадку? Чи можна при анулюванні запис зробити з книги продажів?

Запитання:Контрагент, на якого ми помилково виставили рахунок-фактуру, вже прийняв документи до обліку та оплатив їх. Що він повинен зробити в цьому випадку? Чи можна при анулюванні запис зробити з книгою продажів, а не в дод. листе?Контрагент запитує коригувальний рахунок-фактуру, що нам потрібно їм відповісти?

Відповідь:Коригувальний рахунок-фактура передбачений для ситуацій, коли змінюється вартість відвантажених товарів, виконаних робіт, наданих послуг внаслідок зміни ціни, кількості або обсягу поставлених цінностей (абз. 3 п. 3 ст. 168 НК РФ). Коригувальний рахунок-фактура складається на підставі документа про внесення змін до договору (як правило, це додаткова угода) (п. 10 ст. 172 ПК).

У вашому випадку договору із контрагентом не було. Первинний рахунок-фактура виставлений контрагенту хибно. Тому й не вносяться зміни до договору, не виставляється коригувальний рахунок-фактура.

Щоб виправити помилку, продавцю треба анулювати запис у книзі продажу про реєстрацію помилкового рахунку-фактури. Якщо помилку допущено в 1 кварталі 2018 року або раніше, то помилку треба виправити у додатковому аркуші книги продажу. Якщо помилку допущено у поточному кварталі, звітність за який ще не здана (2 квартал 2018 року), то помилку виправте у книзі продажів за цей період.

Про виявлену помилку сповістіть контрагента, надішліть йому відповідне повідомлення . На підставі такого документа він зможе внести зміни до книги покупок. Якщо помилка допущена в кварталах, то покупець внесе запис про анулювання рахунку-фактури в додатковий аркуш книги покупок за відповідний період. Якщо помилку допущено в поточному кварталі, то покупець виправить помилку у книзі покупок за поточний квартал.

Якщо помилку допущено у минулих кварталах, продавцю та його контрагенту потрібно буде здати уточнену декларацію з ПДВ. У ній необхідно заповнити додаток № 1 до розділу 8 (контрагенту) та додаток № 1 до розділу 9 (продавця). У них за рядком 001 вказати 1. А в розділах 8 і 9 за рядком 001 відобразити 0, у решті рядків поставити прочерки. Це означає, що дані книг купівлі та продажу за минулі періоди не змінилися. Зміни внесені до додаткових аркушів даних книг.

Обґрунтування

Як скласти коригувальний рахунок-фактуру, зареєструвати його в книзі продажу та книзі покупок

У яких випадках продавець зобов'язаний виставити коригувальний рахунок-фактуру

Коли змінюється вартість відвантажених товарів, виконаних робіт, наданих послуг або переданих майнових прав, продавці оформлюють коригувальні чи єдині коригувальні рахунки-фактури. Викликати зміну вартості може збільшення або зниження ціни, кількості або обсягу цінностей, що поставляються. Такий порядок випливає із положень абзацу 3 пункту 3 статті 168 ПК.

Ось кілька ситуацій, коли продавець зобов'язаний оформити коригувальний (єдиний коригувальний) рахунок-фактуру:

1) покупцям надано знижки;

2) у процесі приймання покупець виявив нестачу чи невідповідність за якістю товарів, робіт, послуг або майнових прав та продавець визнав цю претензію;

3) покупець повертає товари, які не прийняті до обліку;

4) покупець виявив неякісні товари, які він встиг прийняти на облік, але продавцю їх не повертає, а утилізує власними силами, про що сторони домовилися окремо;

5) товар повертає покупець, який не сплачує ПДВ;

6) покупцю відвантажені товари за попередніми цінами, а згодом вони були переглянуті з урахуванням цін, за якими ця продукція була реалізована споживачам;

7) вартість товарів чи послуг змінена за рішенням суду.

Про це сказано у листах Мінфіну від 05.12.2016 № 03-07-09/72157 , від 31.01.2013 № 03-07-09/1894 , від 13.07.2012 № 03-07-09/06 . 03-07-09/64 , від 30.11.2011 № 03-07-09/44 , .

Коли не потрібно складати коригувальний рахунок-фактуру

Часто коригувальні рахунки-фактури виставляють помилково. Ось випадки, коли цього робити не потрібно:*

1) у початковому рахунку-фактурі допущені технічні чи арифметичні помилки. У тому числі у цінах та тарифах, податковій ставці чи вартості відвантажених товарів, виконаних робіт, наданих послуг та переданих майнових прав. У таких ситуаціях коригувальні документи не потрібні, достатньо виправити початковий рахунок-фактуру. Так треба чинити і тим, хто не зобов'язаний виставляти рахунки-фактури, але виставляє їх за своєю ініціативою чи на прохання покупців. Наприклад, організаціям на спецрежимах;

2) ціну поставки згідно з договором визначають пізніше дати виставлення первісного рахунку-фактури. Якщо порядок визначення ціни залишився постійним, виправлення необхідно внести до первісного документа;

3) ціну товар чи його кількість змінюють доти, як продавець виставив початковий рахунок-фактуру (протягом п'яти днів після відвантаження). І тут зміни враховуються під час складання початкового документа;

4) покупець – платник ПДВ повертає товари, які встиг прийняти на облік. І тут відбувається зворотна реалізація. Отже, покупець оформляє найпростіший рахунок-фактуру.

5) первісний рахунок-фактура помилково виставлений покупцю. У цьому випадку чиніть так само, як при повторному виставленні рахунки-фактури на одну й ту саму операцію. Тобто помилковий запис у книзі продажів анулюйте, а покупцеві повідомте, що документ було виставлено помилково.

Такі роз'яснення містяться у листах Мінфіну від 20.04.2017 № 03-07-09/23680, від 18.06.2014 № 03-07-РЗ/29089, від 16.05.2012 № 03-07-09. 03-07-09/46 , від 01.12.2011 № 03-07-09/45 , від 30.11.2011 № 03-07-09/44 та ФНП від 12.03.2012 № ЕД-4-3/4143 .

Коли продавець у разі зміни вартості відвантажених товарів, виконаних робіт, наданих послуг та переданих майнових прав може прийняти ПДВ до відрахування

При зменшенні ціни або кількості відвантажених товарів, обсягу виконаних робіт, наданих послуг або переданих майнових прав ПДВ, раніше переплаченого до бюджету, продавець може прийняти до відрахування.

Скористатися цим правом продавець може лише коли виконані дві умови.

Перше: зміну вартості узгоджено з покупцем або його повідомили про це. Цей факт має бути підтверджено первинними документами, наприклад, договором або окремою угодою. І друга умова для відрахування: є правильно оформлений коригувальний рахунок-фактура.

Важлива деталь: право на відрахування ПДВ із різниці, що виникла через зменшення ціни угоди, зберігається за продавцем протягом трьох років з моменту складання коригувального рахунку-фактури.

Такий порядок випливає з положень абзацу 3 пункту 3 статті 168, абзацу 3 пункту 1 та пункту 2 статті 169, абзацу 1 пункту 13 статті 171, пункту 10 статті 172 ПК.

Як виправити рахунок-фактуру

Доак вчинити організації-продавцю, якщо на ту саму операцію вона помилково виставила два рахунки-фактури. Це виявилося після подання декларації з ПДВ

Доведеться скоригувати податкову базу з ПДВ, перерахувати податок, а також сповістити про помилку покупця.

Через те, що рахунок-фактуру виставили повторно по одній операції, будуть завищені і податкова база з ПДВ у продавця, і податкове відрахування у покупця. Тому, виявивши таку помилку, слід виконати такі дії.

1. Анулюйте повторно виставлений рахунок-фактуру у книзі продажу.

Адже саме на підставі книги продажів визначають суму ПДВ до сплати (к). Для цього заповніть додатковий лист до книги продажів за період, в якому була допущена помилка, і відобразіть у ньому суму відвантаження та податку за помилково виставленим рахунком-фактурою зі знаком мінус (п. 11 розділу II додатка 5 до постанови Уряду РФ від 26 грудня 2011 року) № 1137).

2. Скоригуйте податкову базу з ПДВ за той період, в якому було допущено помилку.

Раз повторно виставлений рахунок-фактура було включено до загальної суми реалізації за податковий період, то з цієї суми був надмірно нарахований податок. Отже, в організації утворилася переплата. Тому потрібно скоригувати податкову базу та перерахувати податок. І незважаючи на те, що така помилка призвела до переплати з ПДВ, у цій ситуації треба подати до податкової інспекції уточнену декларацію. Скоригувати податкову базу у поточному періоді не можна. Це пояснюється тим, що загальні правила, передбачені для виправлення помилок відповідно до статті 81 та пункту 1 статті 54 Податкового кодексу РФ, щодо ПДВ не застосовуються.

Уточнену декларацію сформуйте на підставі книги продажів з урахуванням заповненого додаткового аркуша (п. 5 розділу IV додатка 5 до постанови Уряду РФ від 26 грудня 2011 року № 1137). Переплату з податку, що утворилася, можна зарахувати або повернути.

3. Повідомте про виявлену помилку покупця.

Зрозуміло, що помилково виставлений рахунок-фактура покупець зареєстрував у книзі покупок. А на підставі даних такої книги він формує суму податку, що приймається до відрахування (до постанови Уряду РФ від 26 грудня 2011 року № 1137). Відобразивши там зайвий рахунок-фактуру, покупець просто завищив суму відрахування. Внаслідок цього виникає недоїмка, через що організації можуть нарахувати пені та штрафи. Тому, як тільки виявили, що виставили рахунок-фактуру повторно помилково, обов'язково повідомте про це покупцю - надішліть йому відповідне повідомлення. На підставі такого документа він зможе внести зміни до книги покупок та подати уточнену декларацію.*

Як вести книгу продажів

Внесення змін до книги продажу

книгу продажів дійте в такому порядку.

Якщо потрібно скоригувати книгу продажів поточного кварталу, зробіть виправні записи у ній, додатковий лист не оформляйте. Для цього вкажіть зі знаком мінус показники вартості та суми податку первісного (анулюваного) рахунку-фактури, а показники виправленого рахунку-фактури вкажіть із позитивними значеннями.

Якщо потрібно внести виправлення до книги продажів минулих податкових періодів, заповніть додатковий лист. Його форма наведена в додатку 5 до постанови Уряду РФ від 26 грудня 2011 року № 1137 . У додатковому аркуші початковий рахунок-фактуру анулюйте (його показники зареєструйте зі знаком мінус), а виправний - зареєструйте з позитивними значеннями.

Для внесення змін скористайтесь наступним алгоритмом.

1. У табличну частину додаткового аркуша у рядок «Разом» перенесіть дані за графами 14-19 із книги продажів за квартал, у якому було зареєстровано рахунок-фактура до внесення до нього виправлень.

2. За рядком, наступним за рядком «Разом», відобразіть дані рахунка-фактури, що анулюється.

3. У наступному рядку відобразіть усі необхідні реквізити рахунку-фактури із внесеними змінами. У графі 4 вкажіть номер та дату виправлення з рядка 1а рахунка-фактури.

4. У рядку «Усього» підсумуйте за графами 14-19. Для цього скористайтесь формулою:

На кожне виправлення даних книги продажів заводьте окремий додатковий аркуш.

При внесенні кількох виправлень, що належать до одного кварталу, дані граф 14-19 по рядку «Усього» попереднього додаткового аркуша відображайте по рядку «Разом» наступного аркуша. Дані рядки "Всього" використовуйте для внесення виправлень до декларації.

Такий порядок передбачено розділом IV додатка 5 до постанови Уряду РФ від 26 грудня 2011 року № 1137 .

Приклад внесення виправлень до книги продажів за минулий податковий період

В організації є майстерня з пошиття верхнього одягу (діяльність оподатковується ПДВ).

29 вересня ТОВ «Торгівельна фірма "Гермес"» відвантажило організації «Альфа» партію верхнього одягу (60 пуховиків за ціною 5900 руб. за шт. з урахуванням ПДВ). При складанні рахунки-фактури бухгалтер вказав суму 365800 руб. (У т. ч. ПДВ - 55 800 руб.). Цього ж дня бухгалтер виписав та виставив покупцеві рахунок-фактуру № 1659 та зареєстрував його у книзі продажів. У рахунку-фактурі бухгалтер "Гермеса" помилково вказав вартість не 354 000 руб. (У т. ч. ПДВ - 54 000 руб.), А 365 800 руб. (У т. ч. ПДВ - 55 800 руб.).

У жовтні бухгалтер «Гермеса» виявив помилку та виставив виправлений рахунок-фактуру від 29 вересня № 1659, вказавши в ньому кількість (60 пуховиків) та суму, що відповідає фактично відвантаженому товару (354 000 руб.).

На момент виявлення помилки в початковому рахунку-фактурі декларацію з ПДВ за III квартал було вже здано. Тому бухгалтер вніс виправлення до книги продажів, заповнивши додатковий аркуш книги продажів. Номер та дату виправлення він вказав у графі 4 книги.

Як вести книгу покупок

Внесення змін до книги покупок

За необхідності внести зміни до книги покупок, дійте в наступному порядку.

Якщо потрібно скоригувати дані поточного періоду (до закінчення кварталу), виправні записи робіть у книзі покупок. Для цього показники вартості та суми податку анулюваного рахунку-фактури вкажіть зі знаком мінус, а показники нового (виправленого) рахунку-фактури впишіть із позитивними значеннями. Вчиняйте так, якщо ще не настав крайній термін для декларації з ПДВ за період, у якому виявили помилку.

Якщо продавець (виконавець) виправляє рахунки-фактури за минулі податкові періоди, то до книги покупок за період, у якому було зареєстровано початковий рахунок-фактура, складіть додатковий аркуш. Форму додаткового аркуша наведено в додатку 4 до . У цьому додатковому аркуші первісний рахунок-фактура має бути анульований (його показники вказують з мінусом), а виправлений - зареєстрований із позитивними значеннями (п. 6 розділу IV додатка 4 до постанови Уряду від 26.12.2011 № 1137).*

Важливо:з 1 жовтня 2017 року питання про період, у якому треба реєструвати виправлені рахунки-фактури, перестало бути спірним. Виправлені рахунки-фактури реєструють у додатковому аркуші і переносять у книгу покупок у тому ж періоді, коли покупець зареєстрував початковий або коригувальний рахунок-фактуру.

Такий порядок випливає з пунктів і

1) подати уточнену декларацію за відповідний період (право, а чи не обов'язок). У цьому випадку буде потрібно складання додаткового аркуша до книги покупок за період, у якому було зареєстровано початковий рахунок-фактура;

2) нічого не робити (наприклад, якщо сума відрахування незначна).

- Завантажте форми

Коригувальний рахунок-фактуру на зменшення (збільшення) реєструють у книзі купівель та продажів, потім відображають у декларації та бухобліку. Алгоритм дій для постачальника та покупця ви знайдете у статті.

Коригувальний рахунок-фактура від постачальника на зменшення

Залежно від ситуації коригувальні рахунки-фактури зменшення враховують по-різному. Розберемося, як діяти у трьох типових ситуаціях: при знижці (премії), недопоставці та повернення ТМЦ.

Знижка чи премія

Коригувальний рахунок-фактуру складають на знижки або премії у двох ситуаціях:

- постачальник надав знижки на вже відвантажені ТМЦ, реалізовані послуги чи роботи. У цьому знижка змінює ціну (п. 3 ст. 168 НК РФ);

- постачальник платить премію виконання умов договору поставки (наприклад, закупівлю великого обсягу ТМЦ). При цьому у договорі сказано, що премія зменшує ціну.

Якщо постачальник надав знижку відразу на кілька партій ТМЦ, допустимо скласти єдиний коригувальний рахунок-фактуру. У єдиному рахунку-фактурі у рядку 1б наведіть , за якими змінюється вартість.

- якщо компанія надала знижку протягом п'яти календарних днів після відвантаження та ще не встигла виставити звичайний рахунок-фактуру. Тоді відвантажувальний рахунок-фактуру складають вже з урахуванням знижки (лист Мінфіну Росії від 18 червня 2014 р. № 03-07-РЗ/29089);

- якщо грошова премія у виконанні умов договору поставки не зменшує вартість. Така премія впливає на розрахунок податку (п. 2.1 ст. 154 НК РФ).

Облік у постачальника.Постачальник має право заявити вирахування зі знижки. Для цього коригувальний рахунок-фактура на зменшення у продавця реєструється в (п. 12 Правил ведення книги покупок, затв. Постановою Уряду РФ від 26 грудня 2011 р. № 1137). У графі 2 книги покупок вкажіть код відрахування 18.

Облік у покупця. Покупець повинен відновити податок зі знижки (подп. 4 п. 3 ст. 170 НК РФ). Для цього зареєструйте в книзі продажів коригувальний рахунок-фактуру або первинну зміну вартості — залежно від того, який з цих документів надійшов раніше.

Є питання

У якому періоді відображати коригувальний рахунок-фактуру?

Відрахування ПДВ допустимо заявити протягом трьох років після того, як складено коригувальний рахунок-фактура (п. 10 ст. 172 НК РФ). Відновити податок потрібно якомога раніше — тільки-но оформлений найраніший з документів - коригувальний рахунок-фактура або первинка на зміну вартості.

Недопостачання

Коригувальний рахунок-фактура потрібен, якщо покупець під час приймання ТМЦ виявив недостачу (лист ФНП Росії від 1 лютого 2013 р. № ОД-4-3/1406). Виняток – якщо через пересортицю надійшли товари, які не згадуються у відвантажувальному рахунку-фактурі. У цьому випадку коригувальний рахунок-фактуру скласти не вдасться. Адже в ньому наводять найменування ТМЦ із відвантажувального рахунку-фактури. Тому постачальник зобов'язаний виправити відвантажувальний рахунок-фактуру (лист Мінфіну Росії від 16 березня 2015 р. № 03-07-09/13813). У виправленому рахунку-фактурі слід додати ті позиції, які надійшли.

Облік у постачальника. Покупець складає акт про розбіжність у кількості товарів, наприклад № ТОРГ-2, та претензію. Отримавши ці документи, постачальник виставляє коригувальний рахунок-фактуру. У ньому бухгалтер наводить ті ТМЦ, якими виявили недопоставку. Оскільки на підставі коригувального рахунку-фактури постачальник має право заявити відрахування, документ потрібно зареєструвати у книзі покупок.

Облік у покупця. Покупець приймає на облік товари, що фактично надійшли. Вирахування дозволено заявити лише за тими, прийняті на облік (п. 1 ст. 172 НК РФ). Отже, у книзі покупок зареєструйте відвантажувальний рахунок-фактуру постачальника на суму податку з вартості ТМЦ, прийнятих на облік.

Коригувальний рахунок-фактуру, що надійшов від постачальника, реєструвати не потрібно (лист Мінфіну Росії від 12 травня 2012 р. № 03-07-09/48). Адже покупець заявив до вирахування правильну суму ПДВ і коригувати її не потрібно.

Повернення товарів

Коригувальний рахунок-фактуру потрібно скласти:

- якщо покупець на загальному режимі повертає частину ТМЦ, які він ще не прийняв на облік (лист Мінфіну Росії від 30 березня 2015 р. № 03-07-09/17466);

- якщо клієнт на спрощенці або поставці повернув частину придбаних ТМЦ.

Коригувальний рахунок-фактура не потрібен:

- якщо покупець загальної системи повертає товари, прийняті на облік. У цьому випадку він виставляє постачальнику відвантажувальний рахунок-фактуру на вартість повернутих ТМЦ;

- якщо покупець загальної системи повертає всю партію, не прийняту на облік. Тоді постачальник має право прийняти до вирахування податок з вартості ТМЦ на підставі свого рахунку-фактури на їхнє відвантаження;

- якщо клієнт на спецрежимі повертає всю партію. У цьому випадку постачальник заявляє відрахування податку на підставі свого рахунку-фактури на відвантаження (лист Мінфіну Росії від 19 березня 2013 р. № 03-07-15/8473).

Облік у постачальника. Покупець виявив неякісну продукцію. У цьому випадку він спрямовує постачальнику акт про недоліки якості або асортименту та претензію. Якщо постачальник згоден із претензією, то виставляє коригувальний рахунок-фактуру. Документ оформлюють так само, як при недопоставці. Наведіть кількість, прийняту покупцем, та вартість некондиції. Зареєструйте коригувальний рахунок-фактуру у книзі покупок. У графі 2 наведіть код 18, якщо ТМЦ повернув покупець на загальній системі, або код 16 якщо клієнт на спецрежимі.

Облік у покупця. Покупець веде облік так само, як у разі недопостачання. Тобто заявляє відрахування лише щодо якісних товарів, прийнятих на облік. У книзі покупок бухгалтер реєструє відвантажувальний рахунок-фактуру у сумі податку з вартості якісних ТМЦ.

Коригувальний рахунок-фактура від постачальника на збільшення

Коригувальний рахунок-фактура на збільшення виставляється:

- якщо вартість ТМЦ збільшилася за згодою сторін;

- покупець погодився прийняти зайві товари;

- ТМЦ відвантажено за попередніми цінами, які згодом були переглянуті з урахуванням цін, за якими продукцію було перепродано (лист Мінфіну Росії від 31 січня 2013 р. № 03-07-09/1894);

- переглянути ціни у бік постачальника змусив суд. У цьому випадку клієнта повідомляють про зміну ціни та згоду не запитують (лист Мінфіну Росії від 5 грудня 2016 р. № 03-07-09/72157).

Облік продавця.У разі збільшення ціни чи кількості відвантажених товарів, обсягу виконаних робіт, наданих послуг чи переданих майнових прав продавець зобов'язаний збільшити податкову базу з ПДВ. Для цього він, повідомивши покупця, оформлює коригувальний рахунок-фактуру. На підставі цього документа продавець донараховує податок з різниці, що утворилася внаслідок збільшення ціни. Такий порядок випливає із положень пункту 10 статті 154 Податкового кодексу РФ.

Коригувальний рахунок-фактуру продавець реєструє в книзі продажів з кодом 01. Причому не пізніше кварталу, в якому складено документи-підстави для оформлення коригувального рахунку-фактури (п. 10 ст. 154 Податкового кодексу РФ). Запис у книзі продажів про рахунок-фактуру, в якому вартість зросла, - це привід донарахувати ПДВ (п. 1 розділу II додатка 5 до постанови Уряду РФ від 26 грудня 2011 року № 1137).

Облік у покупця.Різницю між податком з первісної та вартості покупець вправі заявити до відрахування. Для цього коригувальний рахунок-фактуру на збільшення реєструється в книзі покупок (п. 1 і 2 розділу II додатка 4 до постанови Уряду РФ від 26 грудня 2011 № 1137).

Право на відрахування зберігається протягом трьох років з отримання коригувального документа (абз. 2 п. 13 ст. 171, п. 10 ст. 172 Податкового кодексу РФ).

Відображення у декларації

Приклад:Як постачальник враховує знижку

Постачальник 28 січня відвантажив покупцю товари. Відповідно до договору вартість товарів становить 165 200 руб., У тому числі ПДВ - 25 200 руб. За даними обліку постачальника вартість ТМЦ дорівнює 105700 руб. Бухгалтер виставив рахунок-фактуру на відвантаження та зареєстрував його у книзі продажів.

Термін оплати – протягом місяця. Відповідно до умов договору, якщо покупець перерахує гроші протягом 10 днів після відвантаження, постачальник надає знижку у розмірі 10 відсотків.

Оскільки клієнт розрахувався із продавцем протягом 10 днів після відвантаження, він отримав право на знижку, про що отримав повідомлення. Бухгалтер компанії-постачальника виписав коригувальний рахунок-фактуру та зареєстрував у книзі покупок. У графі 2 вказав код 18.

У податковому обліку бухгалтер відбив виручку від з урахуванням знижки. У бухобліку він зробив проводки:

- 165 200 руб., - Врахована виручка від реалізації;

- 105 700 руб., - Списана вартість реалізованих товарів;

- 25 200 руб., - Нарахований ПДВ;

ДЕБЕТ 51 КРЕДИТ 62

- 148 680 руб. (165 200 руб. - 165 200 руб. × 10%), - надійшла оплата від покупця;

ДЕБЕТ 62 КРЕДИТ 90 субрахунок «Виручка»

- 16 520 руб. (165 200 - 148 680), - зменшено виторг від реалізації на суму знижки;

ДЕБЕТ 90 субрахунок «ПДВ» КРЕДИТ 68 субрахунок «Розрахунки з ПДВ»

- 2520 руб. (16520 руб. × 18/118), - прийнятий до відрахування ПДВ із суми знижки.

У покупця. Покупець, який отримав знижку, зобов'язаний сторнувати вартість товарів і ПДВ, а також відновити податок із суми знижки. Проведення наступні:

ДЕБЕТ 41 КРЕДИТ 60

- скоригована вартість товарів;

ДЕБЕТ 19 КРЕДИТ 60

— скориговано суму ПДВ за придбаними ТМЦ;

- Відновлено ПДВ зі знижки.

Якщо покупець під час приймання товарів виявив недопоставку, в обліку відображає лише кількість ТМЦ, що надійшли. , на рахунки тих матеріальних цінностей не припадає, а відбивається за балансом на рахунку 002 «Товарно-матеріальні цінності, прийняті відповідальне зберігання».

В обох випадках покупець робить додаткове проведення на суму відсутніх або неякісних товарів:

ДЕБЕТ 76 субрахунок «Розрахунки за претензіями» КРЕДИТ 60

- Відбито недостача ТМЦ;

ДЕБЕТ 60 КРЕДИТ 76 субрахунок «Розрахунки за претензіями»

- Зменшена вартість товарів постачальником.

Як провести коригувальний рахунок-фактуру від постачальника, дивіться у прикладі (нижче).

Приклад:Як покупець відбиває знижку на товари

Скористаємося умовами попереднього прикладу. Покупець отримав коригувальний рахунок-фактуру та зареєстрував його у книзі продажів. У графі 2 бухгалтер вказав код 18.

При розрахунку прибуток вартість товарів покупець відобразив з урахуванням знижки. В обліку бухгалтер зробив проведення:

ДЕБЕТ 41 КРЕДИТ 60

- 140 000 руб. (165 200 - 25 200), - прийняті до обліку придбані товари;

ДЕБЕТ 19 КРЕДИТ 60

- 25 200 руб., - Відображено ПДВ з вартості ТМЦ;

- 25 200 руб., - Прийнятий до відрахування ПДВ;

ДЕБЕТ 60 КРЕДИТ 51

- 148680 руб., - Перерахована оплата за ТМЦ з урахуванням знижки;

ДЕБЕТ 41 КРЕДИТ 60

- 14 000 руб. (140 000 руб. × 10%), - скоригована вартість товарів;

ДЕБЕТ 19 КРЕДИТ 60

- 2520 руб. (14 000 руб. × 18%), - скоригована сума ПДВ за придбаними товарами;

ДЕБЕТ 19 КРЕДИТ 68 субрахунок «Розрахунки з ПДВ»

- 2520 руб., - Відновлено ПДВ зі знижки.

Коригувальний рахунок-фактура на збільшення

У продавця. Продавець, який збільшує ціну реалізованих товарів, відображає в обліку додатковий виторг та донарахований ПДВ:

ДЕБЕТ 62 КРЕДИТ 90 субрахунок «Виручка»

- Відображено збільшення вартості реалізованих ТМЦ (продукції);

ДЕБЕТ 90 субрахунок «ПДВ» КРЕДИТ 68 субрахунок «Розрахунки з ПДВ»

- Донараховано ПДВ.

Якщо ж у більшу сторону коригується кількість, потрібно виправити як виручку і ПДВ, а й собівартість реалізації. Додатковий запис такий:

ДЕБЕТ 90 субрахунок «Собівартість продажів» КРЕДИТ 41

- Списано вартість реалізованих товарів.

Приклад:Як постачальник відбиває збільшення ціни товару

Продавець – ТОВ «Зоря» та покупець – ТОВ «Світанок» уклали договір на поставку 10 000 пляшокводи за ціною15 руб. (без НДС). Вартість партії (без ПДВ) – 150 000 руб. (10 000 бут. × 15 руб.). ПДВ, пред'явлений «Світанку» по вересневому відвантаженню, - 27 000 руб. (10 000 бут. × 15 руб. × 18%). Вартість партії з урахуванням ПДВ - 177 000 руб. (150 000 руб. + 27 000 руб.).

24 жовтня керівництво «Зорі» за погодженням з «Світанку» вирішило збільшити вартість вже відвантаженої продукції та виставило коригувальний рахунок-фактуру.

Кожна пляшка подорожчала на 3 руб. без урахування ПДВ. Ціна з податком — 21,24 руб. (У т. ч. ПДВ - 3,24 руб.). Загальна вартість партії — 2 12400 руб. (У т. ч. ПДВ - 32 400 руб.).

В обліку «Зорі» зроблено проводки.

У вересні:

ДЕБЕТ 62 КРЕДИТ 90 субрахунок «Виручка»

- 177 000 руб. - Відбито виторг від реалізації;

- 27 000 руб. - Нараховано ПДВ.

У жовтні:

ДЕБЕТ 62 КРЕДИТ 90 субрахунок «Виручка»

- 35400 руб. - Збільшено ціну на реалізовану продукцію;

ДЕБЕТ 90 Кредит 68 субрахунок «Розрахунки з ПДВ»

- 5400 руб. - Донараховано ПДВ.

Коригувальний рахунок-фактуру бухгалтер «Зорі» зареєстрував у книзі продажів за IV квартал.

У покупця. Збільшення ціни та кількості товарів покупець відображає тими ж проводками, що й оприбутковані ТМЦ:

ДЕБЕТ (10, 41) КРЕДИТ 60

- Збільшена;

ДЕБЕТ 19 КРЕДИТ 60

- Додатково пред'явлено вхідний ПДВ;

ДЕБЕТ 68 субрахунок «Розрахунки з ПДВ» КРЕДИТ 19

- Збільшено відрахування ПДВ.

Проведення по коригувальних рахунках-фактур у покупця простежимо на наступному прикладі.

приклад : Як покупець відображає збільшення ціни товару

Скористаємося умовами попереднього прикладу.

Відобразимо проведення ТОВ «Світанок», який отримав від ТОВ «Зоря» коригувальний рахунок-фактуру.

У вересні:

ДЕБЕТ 41 КРЕДИТ 60

- 150 000 руб. - оприбутковані товари;

ДЕБЕТ 19 КРЕДИТ 60

- 27 000 руб. - Відображено вхідний ПДВ;

ДЕБЕТ 68 субрахунок «Розрахунки з ПДВ» КРЕДИТ 19

- 27 000 руб. - прийнято до відрахування ПДВ щодо оприбуткованих ТМЦ.

У жовтні:

ДЕБЕТ 41 КРЕДИТ 60

- 30 000 руб. - Відбито збільшення вартості придбаної продукції;

ДЕБЕТ 19 Кредит 60

- 5400 руб. - Відображено додатково пред'явлений вхідний ПДВ;

ДЕБЕТ 68 субрахунок «Розрахунки з ПДВ» КРЕДИТ 19

- 5400 руб. - Відбито збільшення податкового відрахування.

Коригувальний рахунок-фактуру бухгалтер «Світанку» зареєстрував у книзі покупок у жовтні. У декларації з ПДВ за IV квартал суму додатково пред'явленого ПДВ (5400 руб.) Врахували у складі податкових відрахувань.

З 01.10.2011 у податковому законодавстві з'явилося поняття «коригувальний рахунок-фактура». Однак він використовується далеко не завжди, коли відбуваються зміни, пов'язані з даними, зазначеними у вихідних документах. Розглянемо, які ситуації вимагають оформлення коригувального рахунку-фактури і коли він не потрібний.

Призначення коригувального рахунку-фактури

Коригувальний рахунок-фактура виписується продавцем за зміни вартості відвантажених ним товарів (виконаних робіт, наданих послуг, переданих майнових прав), якщо таке уточнення пов'язане зі збільшенням або зниженням ціни або кількості (обсягу) вже реалізованої продукції (п. 1 ст. 169 НК РФ) ). У документі вказується стара та нова вартість товарів (робіт, послуг, майнових прав) та величина зміни цієї вартості. Якщо змінилася вартість 2 або більше партій поставки, то в такому випадку можна виписати або коригувальний рахунок-фактуру окремо до кожного первісного документа, або єдиний коригувальний рахунок-фактуру. При повторній подібній зміні виставляється новий коригувальний рахунок-фактура, в який для порівняння вартості переносяться дані з попереднього документа коригування (листи Мінфіну Росії від 05.09.2012 № 03-07-09/127, від 01.12.2011 № 03-07-09 45, ФНП Росії від 10.12.2012 № ЕД-4-3/20872 @).

Однак слід пам'ятати, що перед тим як виставити коригувальний рахунок-фактуру, продавцю необхідно повідомити покупця про зміну вартості відвантажених товарів (виконаних робіт, наданих послуг, переданих майнових прав) та отримати його згоду на таку зміну.

Про правила заповнення коригувального рахунку-фактури читайте у статті «Зразок заповнення коригувального рахунку-фактури (2017-2018)» .

Коли коригувальний рахунок-фактура потрібен

Продавець товарів (робіт, послуг) повинен виписати коригувальний рахунок-фактуру у таких випадках:

- після відвантаження товарів (передачі робіт, послуг) при уточненні ціни, якщо відвантаження продукції здійснювалося за попередньою ціною, а з покупцем було домовлено, що остаточну ціну буде визначено пізніше (листи Мінфіну Росії від 31.01.2013 № 03-07-09/1894, від 28.01.2013 (03-03-06/1/39);

- при поверненні продавцю товарів, які не прийняті на облік покупцем, наприклад, неякісних товарів або при виявленні шлюбу (листи Мінфіну Росії від 10.08.2012 № 03-07-11/280, від 07.08.2012 № 03-07-09/109, від 02.03.2012 № 03-07-09/17, від 27.02.2012 № 03-07-09/11, від 20.02.2012 № 03-07-09/08, ФНП Росії від 05.07.2012 № АС-4 / 11044 @);

- за погодженої з продавцем утилізації неякісних товарів покупцем, навіть якщо товари були оприбутковані (лист Мінфіну Росії від 13.07.2012 № 03-07-09/66);

- при поверненні товарів від покупця, який не є платником податку на додану вартість, якщо товари вже були прийняті ним на облік 89, від 03.07.2012 (03-07-09/64, від 16.05.2012 № 03-07-09/56);

- при виявленні покупцем невідповідності кількості отриманих товарів кількості, зазначеній продавцем у накладних та рахунках-фактурах, наприклад, недостачі , ФНП Росії від 01.02.2013 № ОД-4-3/1406@, від 12.03.2012 № ОД-4-3/4100@);

- при виявленому розбіжності обсягу прийнятих замовником послуг (робіт) порівняно з кількістю, зазначеною виконавцем в актах та рахунках-фактурах при зміні вартості цих послуг (робіт) внаслідок уточнення кількості (лист ФНП Росії від 01.02.2013 № ОД-4-3/ 1406 @).

Коли коригувальний рахунок-фактура не потрібен

Виписувати коригувальний рахунок-фактуру не потрібно при наданні продавцем покупцю премій або заохочувальних виплат. Такі премії не впливають вартість реалізованої продукції (виконаних робіт, наданих послуг, майнових прав), т. е. зміни податкової бази немає, і коригування її потрібно (п. 2.1 ст. 154 НК РФ).

Крім того, існують ситуації, коли треба внести виправлення до початкового рахунку-фактури, а не виписувати коригувальний:

- Якщо зміна вартості пов'язана з виправленням арифметичної або технічної помилки, що виникла через неправильне введення ціни або кількості відвантажених товарів (виконаних робіт, наданих послуг) № 03-07-09/119, від 08.08.2012 № 03-07-15/102, від 31.07.2012 № 03-07-09/95, від 16.04.2012 № 03-07-09/36, від 05 .2011 № 03-07-09/46, ФНП Росії від 23.08.2012 № АС-4-3/13968@). Наприклад, треба виправити рахунок-фактуру, якщо помилка сталася через неправильне введення даних у програми, призначені для ведення бухгалтерського та податкового обліку № ОД-4-3/1406@). Однак на практиці дуже складно визначити має місце технічна (арифметична) помилка або є підстави для виставлення коригувального рахунку-фактури.

- Коли підсумкова вартість партії товарів визначається після відвантаження виходячи з котирувань. В даному випадку до «відвантажувального» рахунку-фактури, складеного із зазначенням планових цін, також вносяться виправлення, оскільки розрахунок ціни товарів не змінюється (лист Мінфіну Росії від 01.12.2011 № 03-07-09/45).

Іноді при зміні ціни (тарифу) чи кількості (обсягу) товарів (робіт, послуг), майнових прав ні коригувальний, ні виправлений рахунок-фактуру складати не потрібно. Так, якщо продавець знає, що ціна і кількість продукції, що відвантажується, будуть уточнені протягом 5 днів з дати реалізації, то йому достатньо дочекатися цих змін і виписати рахунок-фактуру з урахуванням нових цін або уточненої кількості. Адже згідно з п. 3 ст. 168 НК РФ при реалізації товарів (робіт, послуг), передачі майнових прав рахунки-фактури виставляються не пізніше 5 календарних днів, рахуючи з дня відвантаження товару (виконання робіт, надання послуг), з дня передачі майнових прав.

Підсумки

Після вже здійсненого відвантаження може знадобитися відкоригувати дані щодо кількості або ціни проданого у зв'язку з досягненням домовленості про зміну одного з цих показників. У такому випадку складають коригувальний документ, що відображає початкові дані з відвантаження, їхнє нове значення та величину зміни. Для виправлення допущених під час оформлення помилок такий документ не використовується.

Рахунок-фактура - найважливіший документ, необхідний обох сторін торгових угод. Підприємці, які постійно виставляють та отримують рахунки-фактури, знають, як багато залежить від правильного та коректного заповнення цього документа.

ФАЙЛИ

Якщо ви вже знаєте, які саме елементи входять до рахунку-фактури і що зміниться в новому році, а також основні правила заповнення, вам буде корисна інформація про те, як уникнути неприємностей і проблем з податковими відрахуваннями.

Для чого потрібна рахунок-фактура

Документ, що складається на стандартизованому бланку, що включає передбачену державою інформацію, необхідний і для продавців, і для покупців.

Коли здійснюється торговельна угода, необхідно доказ того, що продукт фактично був відвантажений, надані послуги, зроблена робота. Рахунок-фактура– це і є саме таке документальне підтвердження.

ПДВ та рахунок-фактура

При оплаті правочину продавцем нараховується податок на додану вартість. Саме документ, який ми розглядаємо (рахунок-фактура) як підтвердження сплати реєструється покупцем у спеціальній книзі. На підставі цього документа він заповнює відповідні показники. За законом, покупець має право на податкове відрахування за цією статтею оподаткування (ст. 169 НК РФ), якщо все оформлено правильно та коректно.

Є ситуації, коли ПДВ не нараховується, наприклад, для підприємців, які працюють у системі . Але часто покупець, незважаючи на це, просить виставити йому рахунок-фактуру, нехай навіть без ПДВ. Це не обов'язок продавця, але іноді варто все ж таки піти назустріч прохання покупця і оформити рахунок-фактуру, тільки вказати в документі, що вона без податку на додану вартість, не заповнюючи відповідний рядок бланка.

ВАЖЛИВО!Якщо ви не платник ПДВ, не варто вказувати в рахунку-фактурі замість позначки «Без ПДВ» ставку в 0%. Навіть нульовий відсоток показує реальну ставку, яку ви у разі не маєте права. Вказівка на невідповідну реальність ставки може створити багато проблем одержувачу документа, починаючи зі штрафу і закінчуючи нарахуванням стандартної 18% ставки.

У яких випадках рахунок-фактура не потрібна

Є ситуації, коли оформлення рахунка-фактури не є необхідним, а правочин підтверджується іншими документами: рахунком на оплату, накладними та ін. Можна не перейматися рахунком-фактурою, якщо:

- угода не підлягає оподаткуванню ПДВ (ст. 149, 169 НК РФ);

- підприємство реалізує фізичним особам товари в роздріб за «кеш» (для подібних угод достатньо бланка суворої звітності або чека з каси);

- підприємці перебувають на спеціальних податкових режимах (спрощенці, поставці, ЄСХН, мають патент);

- юридична особа віддає товар своєму співробітнику безоплатно (на підставі листа Міністерства фінансів РФ від 08 лютого 2016 р. № 03-07-09/6171);

- планується постачання товарів, і на неї отримано аванс (при цьому даний товар виробляють не довше за півроку, або покупець не сплачує ПДВ, або для угоди передбачена нульова ставка з цього податку, наприклад, товар йде на експорт).

Чим загрожують помилки

У будь-якому документі можуть бути випадково допущені помилки та неточності, вартість їх може бути різною залежно від значущості паперу. Чим загрожують помилки в рахунку-фактурі?

Якщо цей документ заповнений з неточностями, покупцеві може бути відмовлено у податковому вирахуванні з ПДВ. Природно, що надалі покупець не захоче мати справи з продавцем, який завдав йому такий збиток.

Помилка помилці різна

Не всяка помилка веде до сумних наслідків. Розглянемо найпоширеніші варіанти неправильностей у рахунку-фактурі, виходячи з яких податкова вправі відмовитися відшкодовувати ПДВ (п.2 ст. 169 НК РФ).

- Незрозуміле авторство.Якщо з документа важко визначити, хто саме покупець, а хто продавець, такий рахунок-фактура буде визнано недійсним. Це цілком можливо. Якщо неправильно вказано або пропущено такі реквізити обох сторін, як:

- Назва організації;

- адреса;

- Чи не той товар чи послуга.Якщо з рахунку-фактури однозначно не випливає, який саме товар купувався чи послугу було надано, або ця інформація суперечить іншим документам, ПДВ не повернуть. Наприклад, згідно з рахунком-фактурою відвантажили цукерки «Ромашка» (це найменування товару зазначено у графі 1), а фактично було продано цукерки «Червоний мак».

- Неточності у грошових цифрах. Проблеми, пов'язані з неправильним зазначенням вартості продукції (послуги) чи авансу, отриманого них, також нівелюють цінність рахунки-фактури. Це може бути:

- з невірною вказівкою валюти оплати (зверніть увагу не лише на назву валюти, а й на її код);

- з пропуском чи неправильною інформацією щодо кількості товару (одиниць роботи чи послуг);

- з помилками у цінах;

- неправильне обчислення вартості (кількість, помножена на ціну, не дає в результаті зазначеної цифри у графі «вартість»).

- Невірне обчислення ПДВ. У графі, де зазначено ПДВ, зазначено одну ставку, а суму обчислено по іншій, або нараховано стандартний відсоток, коли ставку мав бути нульовою.

- Невідома сума ПДВ. Якщо у відповідній графі немає необхідної цифри, хоча у графі «ставка» вона вказана, а також якщо наведене число не виходить перемноженням ставки та суми, сплаченої за товари (послуги).

Коли помилки не фатальні

Податкові органи не мають права і зазвичай не відмовляють у поверненні податку, якщо в рахунку-фактурі допущено інші недоліки, наприклад:

- замість великих букв вжиті малі або навпаки;

- пропущені лапки;

- не вистачає або поставлено зайві знаки, такі, як крапки, тире, коми, дужки;

- ні чи воно зазначено неправильно;

- немає опису виконаних робіт або наданих послуг (інформація графи 1);

- немає обґрунтування рахунка-фактури номером договору;

- помилки у зазначенні платіжних реквізитів;

- нумерація з неточностями;

- не продубльована інформація про вантажоодержувача, якщо він і покупець - той самий (те ж саме щодо продавця та вантажовідправника).

Допущено помилку, що зробити?

Якщо продавець, який виставив рахунок-фактуру, виявив у ній помилки, він має право внести необхідне коригування. У покупця такого права немає, але він може вказати на помилку виставнику рахунка-фактури та попросити про виправлення. Для цього передбачено спеціальну операцію – коригування рахунку-фактури.

Правила коригування

- Змін піддаються обидва екземпляри - і належить продавцю, і призначений для покупця.

- Виправлення обов'язково візуються керівником організації-продавця та засвідчуються його печаткою (підпис головбуха не потрібний). Замість директора підписувати може уповноважена особа, вказавши своє ПІБ та посаду, а також помітити, що підпис поставлений «за керівника організації».

- Обов'язково датувати виправлення.

- Невірні дані потрібно закреслити, написати правильні у вільному полі, поруч вказати «виправлено», причому дописати, які показники на які та в якій графі.

ВАЖЛИВА ІНФОРМАЦІЯ!Якщо помилок занадто багато і коригування скрутне, простіше оформити зіпсований документ заново. Це не суперечить закону, оскільки в ПК Російської Федерації немає прямої заборони на заміну дефектного рахунку-фактури на новий документ. Але іноді таке право доведеться обстоювати у судовому порядку.

Дії одержувача рахунку

Якщо покупцеві було відправлено виправлений рахунок-фактура, він повинен змінити дані у книзі покупок, адже там були вказані параметри дефектного рахунку або помилкові дані. Щоб це зробити, покупцеві потрібно використовувати додатковий аркуш із Книги, тільки щоб він відповідав податковому періоду покупки. На цьому аркуші треба зробити запис про анулювання конкретного рахунку-фактури та обчислити суму покупок, скоєних до цього рахунку, визначивши таким чином суму, що відповідає скасовуваному рахунку-фактурі.

Реалізувати законну можливість відрахування ПДВ покупець має право не лише в тому податковому періоді, коли він здійснив покупку: важливо лише, щоб документ був зареєстрований вчасно.

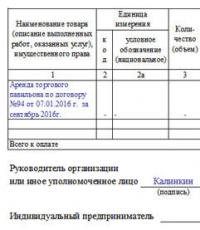

Зразок заповнення рахунку-фактури

Оформлення стандартного рахунку-фактури - не найскладніша процедура, проте, у фахівців-початківців вона може викликати деякі питання.

- На початку документа пишеться номер рахунку фактури та дата його заповнення.

- Далі вказуються реквізити фірми, яка є постачальником товарів чи послуг: пишеться її повна назва, юридична адреса (з поштовим індексом), ІПН, КПП (всі ці відомості мають відповідати установчим паперам підприємства).

- Потім включається інформація про вантажовідправника та вантажоодержувача.

- Далі вказується посилання на платіжно-розрахунковий документ (його номер та дату) та вносяться відомості про покупця: все аналогічно до того, як заповнювалися рядки про продавця.

- Після цього вносяться дані про валюту, яка використовується при грошових розрахунках між сторонами за договором (письменно та у вигляді коду за Загальноросійським класифікатором валют (ОКВ)).

Номер рахунку може бути будь-якою, головна умова, щоб він йшов зростаючою лінією до попередніх. При цьому, у тих випадках, коли з будь-яких обставин послідовність нумерації порушується (наприклад за рахунками-фактурами 21, 22, 23 слідує 8), це не загрожує ніякими санкціями з боку контролюючих органів і податкових структур. Що стосується дати, то рахунок-фактура має бути зроблена або безпосередньо день у день з поставкою товарно-матеріальних цінностей або наданням послуг або ж у п'ятиденний період після цього.

Ці рядки слід заповнювати лише тоді, коли йдеться про реалізацію товарно-матеріальних цінностей (тобто. при наданні послуг або виконанні робіт у них потрібно поставити прочерк). Коли йдеться саме про купівлю-продаж, то якщо відправником вантажу є продавець товару, то можна або продублювати адресу повністю, або коротко позначити це двома словами «той же». А ось адресу одержувача вказати потрібно обов'язково і повністю, включаючи індекс, номер офісу або складу та номер телефону.

Рубель кодується цифрами 643.

Наступна частина документа містить у собі таблицю, куди включені основні показники угоди.

- У перший стовпець вписується назва об'єкта договору (оскільки в самому договорі).

- У другій, за необхідності, код продукції за загальноросійським класифікатором одиниць виміру (ОКЕІ), умовне позначення (штуки, літри, кілограми і т.д.).

- У стовпці під номером три вказується загальна кількість або обсяг товарів/послуг/робіт, потім ціна за одиницю виміру.

- Стовпці від п'ятого до дев'ятого є обов'язковими до заповнення: сюди вноситься вартість з податком та без нього, розмір податку (який, як відомо, буває 0%, 10%, 18%), а також остаточна ціна з податком. Компанії, які працюють без ПДВ, можуть саме так і відзначити в потрібній комірці.

- Десятий та одинадцятий стовпчики призначені для зарубіжних товарів. У 10 і 10а включаються відомості про ту державу, яка є батьківщиною походження товару (у вигляді коду по ОКСМ) та короткого словесного позначення), в останній стовпець вноситься номер митної декларації, якщо така має місце.

На завершення рахунок фактуру підписує керівник фірми(директор чи генеральний директор), а також головний бухгалтер. Якщо це одна й та сама особа, підпис слід продублювати.

Приклад коригувального рахунку-фактури на зменшення

Коригувальний рахунок-фактура— документ, створюваний у ситуаціях, коли у договорі між сторонами відбулися будь-які зміни щодо вартості чи кількості товарів, вироблених послуг чи виконуваних робіт. Його форма досить зрозуміла, але деякі моменти потребують роз'яснень.

На початку знаходиться стандартна інформація:

- номер коригувального рахунку-фактури (який може бути будь-яким, тому що поправки можуть вноситися не один раз)

- день-місяць-рік його заповнення,

- посилання на початкову рахунок-фактуру (тобто ту, що він коригує)

- реквізити сторін.

- На завершення у цій частині потрібно словами вписати валюту та її цифровий код.

Усі дані мають бути аналогічні реєстраційним паперам компаній.

Нижче йде таблиця, перший стовпчикякої стосується назви об'єкта договору (товарів чи послуг) рядка у другомуфіксують зроблені зміни. У стовпчики 2 та 2авписуються одиниці виміру (як коду по ОКЕІ і словами), потім загальний обсяг продукції чи послуг та його ціну за одиницю виміру. Ці відомості можуть бути ідентичними початковій рахунку-фактурі або оновленими відповідно до нових умов договору. Потім йдуть стовпчики щодо вартості: спочатку сюди вписуються ті значення, які були в попередньому рахунку-фактурі, потім відредаговані значення. Після цього у рядках «збільшення» чи «зменшення» вноситься показник різниці у формі конкретної цифри. В узагальнюючий рядок під назвою «Всього»ставляться сумовані цифри за всіма зміненими позиціями товарів чи послуг.

На закінчення документ підписується відповідальними співробітниками(Керівником фірми та бухгалтером).

Л.А. Єліна, економіст-бухгалтер

Знайомтесь: коригувальний рахунок-фактура

Як з наступного кварталу треба буде оформлювати зміну вартості раніше проданих товарів, робіт та послуг для розрахунку ПДВ

Федеральний закон від 19.07.2011 № 245-ФЗ (далі - Закон № 245-ФЗ)З жовтня 2011 р. набуде чинності низка змін з ПДВ З п. 1 ст. 4 Закону № 245-ФЗ. Почнемо з найцікавішого - будуть узаконені негативні рахунки-фактури за наступної зміни ціни.

Зміну вартості проданих товарів враховуємо у базі з ПДВ

Нерідко продавець і покупець домовляються про вартість товарів, але потім, вже після відвантаження, вирішують її змінити або в більшу, або в меншу сторону.

Для спрощення під реалізованими товарами у цій статті маються на увазі як власне продані товари, так і виконані роботи, надані послуги та передані майнові права.

Текст коментованого Закону можна знайти: розділ «Законодавство» системи КонсультантПлюс (інформаційний банк «Версія Проф»)Поправки до ПК передбачають, що будь-яку зміну вартості товару треба буде враховувати при розрахунку ПДВ як у продавця, так і у покупця. І для цього не треба буде виправляти рахунок-фактуру, виставлену продавцем під час відвантаження товарів (як це вимагають робити чиновники зараз )Лист ФНП Росії від 01.04.2010 № 3-0-06/63. Для таких ситуацій виправлення передбачають виставлення продавцями коригувальних рахунків-фактур.

З авторитетних джерел

Радник відділу непрямих податків Департаменту податкової та митно-тарифної політики Мінфіну Росії

Нормами Федерального закону від 19.07.2011 № 245-ФЗ передбачено, що коригувальні рахунки-фактури складаються і виставляються при зміні вартості раніше відвантажених товарів (виконаних робіт, наданих послуг, переданих майнових прав). Зміна вартості раніше відвантажених товарів може бути пов'язана зі зміною не тільки ціни цих товарів, а й їх кількості, наприклад, при пересортиці, втратах при транспортуванні тощо».

Але врахуйте: виправляти допущені раніше помилки за допомогою коригувальних рахунків-фактур буде не можна – вони для цього просто не призначені.

Коригувальний рахунок-фактура - це не просто дублікат початкового рахунку-фактури з виправленими значеннями. Це абсолютно самостійний документ зі своїм набором реквізитів. Причому їх більше, ніж у простому рахунку-фактурі.

Увага

Коригувальні рахунки-фактури можна буде використовувати виключно за наступних змін вартості відвантажених товарів, виконаних робіт або наданих послуг за згодою сторін.

Ось основні відмінності коригувального рахунку-фактури від звичайного:

1) у назві фігурує слово "коригувальний";

2) у коригувальному рахунку-фактурі має бути два номери та дві дати:

- перша пара - номер та дата коригувального рахунку-фактури;

- друга пара - номер та дата первинного рахунку-фактури;

3) у коригувальному рахунку-фактурі не потрібно вказувати вантажовідправника та вантажоодержувача;

4) у коригувальному рахунку-фактурі треба вказати старі та нові значення змінених показників (кількість, ціна товарів, їх вартість, сума ПДВ), а також різницю, що виходить. У разі зменшення вартості реалізованих товарів різницю треба показати зі знаком мінус.

Як бачимо, коригувального рахунку-фактури треба присвоїти свій номер. І кожній організації треба визначитися, як це краще робити.

З авторитетних джерел

“Ні нормами гол. 21 ПК, ні Правилами ведення журналів обліку отриманих та виставлених рахунків-фактур, книг покупок та книг продажів. . порядок нумерації рахунків-фактур, що складаються і виставляються, не встановлений.

На мою думку, доцільніше вести наскрізну нумерацію рахунків-фактур, що виставляються під час відвантаження товарів (робіт, послуг, майнових прав), а також за зміни їх вартості. У той самий час платники податків мають право надавати рахункам-фактурам номери у іншому порядку” .

Мінфін Росії

Виходить, що вам треба заздалегідь продумати, яку систему нумерації коригувальних рахунків-фактур ви застосовуватимете. Безпечніше, звичайно, вести суцільну нумерацію звичайних та коригувальних рахунків-фактур.

Але ви можете вести і дві паралельні системи нумерації: одну – для звичайних рахунків-фактур, другу – для коригувальних.

Увага

Перелік обов'язкових реквізитів коригувального рахунку-фактури буде у п. 5.2 ст. 169 НК РФ, і він закритий.

А можете коригувальних рахунків-фактур присвоювати номер початкового рахунку-фактури з будь-якою позначкою. Наприклад, номер первісного рахунку-фактури - 289. Коригувального рахунку-фактури надали номер 289-К-1. А при вторинному коригуванні – 289-К-2. У будь-якому випадку, щоб уникнути питань, які перевіряють, принципи нумерації краще зафіксувати на папері. Це можна зробити і в обліковій політиці з метою оподаткування ПДВ.

Прийняти до відрахування ПДВ з коригувального рахунку-фактури можна в межах 3 років з дня його виставлення я п. 10 ст. 172 НК РФ;. Врахуйте, що перевіряльники не мають права відмовити вам у вирахуванні ПДВ, посилаючись на брак коригувального рахунку-фактури будь-якого додаткового реквізиту. а п. 5.2 ст. 169 НК РФ.

Подивимося, як треба діяти продавцю та покупцю, якщо вони домовилися про зміну вартості товарів після їх відвантаження.

СИТУАЦІЯ 1.

1п. 10 ст. 154 НК РФ; п. 8 ст. 2 Закону № 245-ФЗ; 2ст. 81 НК РФ; 3п. 10 ст. 172 НК РФ; підп. "б" п. 20 ст. 2 Закону № 245-ФЗ; 4п. 13 ст. 171 НК РФ; підп. "в" п. 19 ст. 2 Закону № 245-ФЗ

СИТУАЦІЯ 2.

1п. 10 ст. 172 НК РФ; 2пп. 1, 2 ст. 169 НК РФ; п. 17 ст. 2 Закону № 245-ФЗ; 3п. 10 ст. 172 НК РФ; підп. "б" п. 20 ст. 2 Закону № 245-ФЗ; 4підп. 4 п. 3 ст. 170 НК РФ; підп. "б" п. 18 ст. 2 Закону № 245-ФЗ

Цілком можливо, що форму коригувального рахунку-фактури затвердить Урядів о п. 8 ст. 169 НК РФ. Сподіваємось, що це буде зроблено до жовтня. І нікому не доведеться вигадувати свої варіанти цього документа, вносячи зміни до чинної форми звичайного рахунку-фактури.

З авторитетних джерел

При складанні коригувальних рахунків-фактур є особливості. У них особливий склад показника й підп. "г" п. 17 ст. 2 Закону № 245-ФЗ. З чого можна дійти невтішного висновку, що використання застосовуваної нині форми рахунки-фактур ы утв. Постановою Уряду РФ від 02.12.2000 № 914не дозволить у повному обсязі відобразити у ньому всі потрібні показники.

Тому застосовувати для складання коригувальних рахунків-фактур діючу форму рахунку-фактури, на мою думку, недоцільно” .

Мінфін Росії

Як бачимо, при зменшенні вартості товару вносити зміни до попередніх періодів не доведеться ні продавцю, ні покупцю. І це добре – жодних уточнених декларацій, у покупця жодних доплат та пені.

Увага

При зменшенні ціни коригувальний рахунок-фактура для покупця не має значення. Навіть без нього відновити ПДВ все одно доведеться на підставі угоди про зміну вартості товарів.

Підсумовуючи, можна сказати, що коригувальний рахунок-фактура необхідний відрахування:

- при зменшенні ціни – продавцю;

- зі збільшенням ціни - покупцю.

А складає його завжди продавець.

Причому врахуйте, що коригувальні рахунки-фактури можна виставляти і у випадку, якщо товари були реалізовані до 1 жовтня 2011 року.

З авторитетних джерел

“ Норми Закону № 245-ФЗ не передбачають заборони на складання та виставлення коригувальних рахунків-фактур при зміні вартості товарів (робіт, послуг, майнових прав), відвантаження (виконання, надання, передача) яких було до 1 жовтня 2011 р., тобто до дати набрання чинності положеннями про коригувальні рахунки-фактури” .

Мінфін Росії

Легалізації негативних рахунків-фактур чекали давно. Тому поява коригувальних рахунків-фактур – безумовно, позитивна зміна. Стане менше суперечок із перевіряльниками.

Причому, захистивши права покупців на відрахування вхідного ПДВ, законодавці не забули про інтереси бюджету. У разі подальшого збільшення вартості товарів продавцю всі зміни треба відображати у період відвантаження товару. Пені і будуть платою за те, що бюджет отримає податок пізніше. Заодно у продавців не буде спокуси спочатку навмисне занижувати ціну, коригуючи її лише перед отриманням грошей від покупця.

Ну і не забудьте про те, що коригувальні рахунки-фактури, так само як і звичайні, треба буде реєструвати в журналі обліку отриманих або виставлених рахунків-фактур, а також їх треба буде відображати в книзі покупок або в книзі ж п. 3 ст. 169 НК РФ.