การปรับปรุงตัวอย่างใบแจ้งหนี้ที่ถูกต้อง ตัวอย่างการกรอกใบแจ้งหนี้การปรับปรุง ใบแจ้งหนี้การปรับค่าใช้จ่าย: วิธีการกรอก

คู่สัญญาที่ออกใบแจ้งหนี้ผิดพลาดยอมรับเอกสารสำหรับการบัญชีและชำระเงินแล้วในกรณีนี้เขาควรทำอย่างไรเมื่อยกเลิกเป็นไปได้หรือไม่ที่จะบันทึกรายการจากสมุดขายเมื่อยกเลิกคู่สัญญาขอใบแจ้งหนี้การปรับปรุงอะไร ฉันควรตอบไหม?

คำถาม:คู่สัญญาที่เราออกใบแจ้งหนี้โดยผิดพลาดได้ยอมรับเอกสารสำหรับการบัญชีและชำระเงินแล้ว ในกรณีนี้เขาควรทำอย่างไรเมื่อยกเลิกรายการสามารถทำได้ในสมุดการขายไม่ใช่ในรายการเพิ่มเติมหรือไม่ ชีต?คู่สัญญาขอใบแจ้งหนี้การปรับค่าใช้จ่าย เราต้องแจ้งอะไรบ้าง?

คำตอบ:ใบแจ้งหนี้การปรับค่าใช้จ่ายมีให้สำหรับสถานการณ์ที่ต้นทุนของสินค้าที่จัดส่ง งานที่ทำ การให้บริการเปลี่ยนแปลงอันเป็นผลมาจากการเปลี่ยนแปลงราคา ปริมาณ หรือปริมาณของมีค่าที่จัดหา (ย่อหน้า 3 ข้อ 3 บทความ 168 ของรหัสภาษีของ สหพันธรัฐรัสเซีย). ใบแจ้งหนี้การปรับค่าใช้จ่ายจะถูกร่างขึ้นบนพื้นฐานของเอกสารเกี่ยวกับการแก้ไขสัญญา (ตามกฎแล้วนี่คือข้อตกลงเพิ่มเติม) (ข้อ 10 ของมาตรา 172 ของรหัสภาษี)

ในกรณีของคุณไม่มีข้อตกลงกับคู่สัญญา ใบแจ้งหนี้หลักออกให้กับคู่สัญญาด้วยความผิดพลาด ดังนั้นจึงไม่มีการเปลี่ยนแปลงสัญญาและไม่มีการออกใบแจ้งหนี้การปรับปรุง

เพื่อแก้ไขข้อผิดพลาด ผู้ขายจะต้องยกเลิกการรายการในสมุดการขายเกี่ยวกับการลงทะเบียนใบแจ้งหนี้ที่ผิดพลาด หากเกิดข้อผิดพลาดในไตรมาสที่ 1 ปี 2018 หรือก่อนหน้านั้น ข้อผิดพลาดจะต้องได้รับการแก้ไขในแผ่นงานเพิ่มเติมของสมุดบัญชีการขาย หากมีข้อผิดพลาดเกิดขึ้นในไตรมาสปัจจุบัน ซึ่งยังไม่ได้ส่งการรายงาน (ไตรมาสที่ 2 ปี 2018) ให้แก้ไขข้อผิดพลาดในสมุดบัญชีการขายสำหรับงวดนี้

แจ้งให้คู่สัญญาทราบถึงข้อผิดพลาดที่ตรวจพบ และส่งการแจ้งเตือนที่เกี่ยวข้องให้เขาทราบ จากเอกสารดังกล่าว เขาจะสามารถเปลี่ยนแปลงสมุดบัญชีการซื้อได้ หากมีข้อผิดพลาดเกิดขึ้นในไตรมาสที่ผ่านมา ผู้ซื้อจะป้อนข้อมูลเกี่ยวกับการยกเลิกใบแจ้งหนี้ในแผ่นงานเพิ่มเติมของสมุดบัญชีการซื้อในช่วงเวลาที่เกี่ยวข้อง หากมีข้อผิดพลาดเกิดขึ้นในไตรมาสปัจจุบัน ผู้ซื้อจะแก้ไขข้อผิดพลาดในสมุดบัญชีการซื้อสำหรับไตรมาสปัจจุบัน

หากมีข้อผิดพลาดเกิดขึ้นในไตรมาสก่อนหน้า ผู้ขายและคู่สัญญาจะต้องส่งการคืน VAT ที่อัปเดต จำเป็นต้องกรอกภาคผนวกหมายเลข 1 ถึงส่วนที่ 8 (สำหรับคู่สัญญา) และภาคผนวกหมายเลข 1 ถึงส่วนที่ 9 (สำหรับผู้ขาย) ในบรรทัด 001 ระบุ 1 และในส่วน 8 และ 9 ในบรรทัด 001 ระบุ 0 และใส่เครื่องหมายขีดกลางในบรรทัดที่เหลือ ซึ่งหมายความว่าข้อมูลบัญชีแยกประเภทการซื้อและการขายในอดีตไม่มีการเปลี่ยนแปลง มีการเปลี่ยนแปลงแผ่นงานเพิ่มเติมของหนังสือเหล่านี้

เหตุผล

วิธีการจัดทำใบแจ้งหนี้การปรับปรุงและลงทะเบียนในสมุดบัญชีการขายและสมุดบัญชีซื้อ

ผู้ขายจำเป็นต้องออกใบแจ้งหนี้การปรับค่าใช้จ่ายในกรณีใด

เมื่อต้นทุนของสินค้าที่จัดส่ง ทำงาน การบริการ หรือโอนสิทธิในทรัพย์สินเปลี่ยนแปลง ผู้ขายออกการปรับปรุงหรือใบแจ้งหนี้การปรับปรุงเครื่องแบบ การเปลี่ยนแปลงมูลค่าอาจเกิดจากการเพิ่มขึ้นหรือลดลงของราคา ปริมาณ หรือปริมาณของสินค้าที่จัดหา ขั้นตอนนี้เป็นไปตามบทบัญญัติของวรรค 3 ของวรรค 3 ของมาตรา 168 ของรหัสภาษี*

ต่อไปนี้เป็นบางสถานการณ์ที่ผู้ขายจำเป็นต้องออกใบแจ้งหนี้การปรับปรุง (การปรับปรุงครั้งเดียว):

1) ผู้ซื้อจะได้รับส่วนลด

2) ในระหว่างกระบวนการยอมรับ ผู้ซื้อระบุการขาดแคลนหรือความแตกต่างในคุณภาพของสินค้า งาน บริการ หรือสิทธิในทรัพย์สิน และผู้ขายรับทราบข้อเรียกร้องนี้

3) ผู้ซื้อคืนสินค้าที่ไม่ได้รับการยอมรับสำหรับการบัญชี

4) ผู้ซื้อค้นพบสินค้าคุณภาพต่ำซึ่งเขาจัดการเพื่อยอมรับสำหรับการลงทะเบียน แต่ไม่ได้ส่งคืนให้กับผู้ขาย แต่กำจัดทิ้งด้วยตัวเองตามที่แต่ละฝ่ายตกลงกันแยกกัน

5) สินค้าถูกส่งคืนโดยผู้ซื้อที่ไม่ชำระภาษีมูลค่าเพิ่ม;

6) สินค้าถูกจัดส่งไปยังผู้ซื้อในราคาเบื้องต้นและต่อมามีการแก้ไขโดยคำนึงถึงราคาที่ขายผลิตภัณฑ์เหล่านี้ให้กับผู้บริโภค

7) ต้นทุนสินค้าหรือบริการมีการเปลี่ยนแปลงตามคำตัดสินของศาล

ทั้งนี้ระบุไว้ในหนังสือกระทรวงการคลัง ลงวันที่ 5 ธันวาคม 2559 ฉบับที่ 03-07-09/72157 ลงวันที่ 31 มกราคม 2556 ฉบับที่ 03-07-09/2437 ลงวันที่ 13 กรกฎาคม 2555 ฉบับที่ 03- 07-09/66 ลงวันที่ 3 กรกฎาคม 2555 ฉบับที่ 03-07-09/64 ลงวันที่ 30 พฤศจิกายน 2554 ฉบับที่ 03-07-09/44, .

เมื่อใดที่ไม่จำเป็นต้องออกใบแจ้งหนี้การปรับปรุง

ใบแจ้งหนี้การปรับปรุงมักจะออกโดยไม่ได้ตั้งใจ ต่อไปนี้เป็นกรณีที่คุณไม่จำเป็นต้องทำเช่นนี้:*

1) มีข้อผิดพลาดทางเทคนิคหรือทางคณิตศาสตร์ในใบแจ้งหนี้ต้นฉบับ รวมถึงราคาและภาษี อัตราภาษีหรือต้นทุนของสินค้าที่จัดส่ง งานที่ทำ การให้บริการ และการโอนสิทธิในทรัพย์สิน ในสถานการณ์เช่นนี้ไม่จำเป็นต้องใช้เอกสารการปรับเปลี่ยน เพียงแก้ไขใบแจ้งหนี้ต้นฉบับก็เพียงพอแล้ว สิ่งนี้ควรทำโดยผู้ที่ไม่จำเป็นต้องออกใบแจ้งหนี้ แต่ออกตามความคิดริเริ่มของตนเองหรือตามคำขอของลูกค้า ตัวอย่างเช่น องค์กรในระบอบการปกครองพิเศษ

2) ราคาส่งมอบตามสัญญาจะกำหนดช้ากว่าวันที่ออกใบแจ้งหนี้เริ่มแรก หากขั้นตอนการกำหนดราคาไม่เปลี่ยนแปลงจะต้องแก้ไขเอกสารต้นฉบับ

3) ราคาของผลิตภัณฑ์หรือปริมาณมีการเปลี่ยนแปลงก่อนที่ผู้ขายจะออกใบแจ้งหนี้เดิม (ภายในห้าวันหลังจากการจัดส่ง) ในกรณีนี้การเปลี่ยนแปลงจะถูกนำมาพิจารณาเมื่อจัดทำเอกสารต้นฉบับ

4) ผู้ซื้อ - ผู้ชำระภาษีมูลค่าเพิ่มคืนสินค้าที่เขาจัดการเพื่อยอมรับสำหรับการลงทะเบียน ในกรณีนี้ การใช้งานแบบย้อนกลับเกิดขึ้น ซึ่งหมายความว่าผู้ซื้อจะออกใบแจ้งหนี้ที่ธรรมดาที่สุด

5) มีการออกใบแจ้งหนี้ต้นฉบับให้กับผู้ซื้อโดยผิดพลาด ในกรณีนี้ ให้ดำเนินการในลักษณะเดียวกับการออกใบแจ้งหนี้ใหม่สำหรับธุรกรรมเดียวกัน กล่าวคือ ยกเลิกการป้อนข้อมูลที่ผิดพลาดในบัญชีการขาย และแจ้งให้ผู้ซื้อทราบว่าเอกสารดังกล่าวออกโดยไม่ได้ตั้งใจ*

คำชี้แจงดังกล่าวมีอยู่ในหนังสือกระทรวงการคลัง ลงวันที่ 20 เมษายน 2560 ฉบับที่ 03-07-09/23680 ลงวันที่ 18 มิถุนายน 2557 ฉบับที่ 03-07-RZ/29089 ลงวันที่ 16 พฤษภาคม 2555 ฉบับที่ 03- 07-09/56 ลงวันที่ 5 ธันวาคม 2554 ฉบับที่ 03-07-09/46 ลงวันที่ 1 ธันวาคม 2554 ฉบับที่ 03-07-09/45 ลงวันที่ 30 พฤศจิกายน 2554 ฉบับที่ 03-07-09/44 และ Federal Tax Service ลงวันที่ 12 มีนาคม 2555 เลขที่ ED-4-3/4143

เมื่อผู้ขายเมื่อเปลี่ยนแปลงต้นทุนสินค้าที่จัดส่ง งานที่ทำ การให้บริการ และการโอนสิทธิในทรัพย์สิน สามารถรับ VAT เป็นการหักลดหย่อนได้

หากราคาหรือปริมาณของสินค้าที่จัดส่ง ปริมาณงานที่ทำ การบริการ หรือสิทธิในทรัพย์สินที่โอนลดลง ผู้ขายสามารถหักภาษีมูลค่าเพิ่มที่ชำระไว้ก่อนหน้านี้ไปยังงบประมาณได้

ผู้ขายสามารถใช้สิทธินี้ได้เมื่อตรงตามเงื่อนไขสองประการเท่านั้น

ประการแรก: การเปลี่ยนแปลงราคาได้รับการตกลงกับผู้ซื้อหรือเขาได้รับแจ้งเกี่ยวกับเรื่องนี้ ข้อเท็จจริงนี้ต้องได้รับการยืนยันจากเอกสารหลัก เช่น สัญญาหรือข้อตกลงแยกต่างหาก และเงื่อนไขที่สองสำหรับการหักเงิน: มีใบแจ้งหนี้การปรับปรุงที่ดำเนินการอย่างถูกต้อง

รายละเอียดที่สำคัญ: สิทธิในการหักภาษีมูลค่าเพิ่มจากส่วนต่างที่เกิดจากการลดลงของราคาธุรกรรมจะถูกเก็บไว้โดยผู้ขายเป็นเวลาสามปีนับจากวันที่จัดทำใบแจ้งหนี้การปรับปรุง

ขั้นตอนนี้เป็นไปตามบทบัญญัติของวรรค 3 ของวรรค 3 ของมาตรา 168 วรรค 3 ของวรรค 1 และวรรค 2 ของมาตรา 169 วรรค 1 ของวรรค 13 ของมาตรา 171 วรรค 10 ของมาตรา 172 ของประมวลกฎหมายภาษี*

วิธีแก้ไขใบแจ้งหนี้

ถึงองค์กรการขายควรทำอย่างไรหากออกใบแจ้งหนี้สองใบผิดพลาดสำหรับธุรกรรมเดียวกัน สิ่งนี้ถูกค้นพบหลังจากยื่นขอคืนภาษีมูลค่าเพิ่ม

คุณจะต้องปรับฐานภาษี VAT คำนวณภาษีใหม่ และแจ้งให้ผู้ซื้อทราบถึงข้อผิดพลาดด้วย

เนื่องจากมีการออกใบแจ้งหนี้ซ้ำๆ สำหรับธุรกรรมเดียวกัน ทั้งฐานภาษี VAT ของผู้ขายและการหักภาษีของผู้ซื้อจะถูกประเมินสูงเกินไป ดังนั้นหากคุณพบข้อผิดพลาดดังกล่าว คุณจะต้องทำตามขั้นตอนต่อไปนี้

1. ยกเลิกใบแจ้งหนี้ที่ออกใหม่ในบัญชีแยกประเภทการขาย

ท้ายที่สุดแล้วจะขึ้นอยู่กับสมุดบัญชีการขายที่มีการกำหนดจำนวนภาษีมูลค่าเพิ่มที่ต้องชำระ (k) ในการดำเนินการนี้ให้กรอกแผ่นงานเพิ่มเติมลงในสมุดการขายในช่วงเวลาที่เกิดข้อผิดพลาดและสะท้อนถึงจำนวนการจัดส่งและภาษีในใบแจ้งหนี้ที่ออกอย่างผิดพลาดพร้อมเครื่องหมายลบ (ข้อ 11 ของส่วนที่ II ของภาคผนวก 5 ถึงพระราชกฤษฎีกาของรัฐบาลสหพันธรัฐรัสเซียลงวันที่ 26 ธันวาคม 2554 ฉบับที่ 1137)*

2. ปรับปรุงฐานภาษี VAT สำหรับรอบระยะเวลาที่เกิดข้อผิดพลาด

เนื่องจากใบแจ้งหนี้ที่ออกใหม่รวมอยู่ในยอดขายรวมสำหรับรอบระยะเวลาภาษี ภาษีจึงถูกเรียกเก็บมากเกินไปสำหรับจำนวนเงินนี้ ซึ่งหมายความว่าองค์กรได้จ่ายเงินมากเกินไป จึงต้องปรับฐานภาษีและคำนวณภาษีใหม่ และแม้ว่าข้อผิดพลาดดังกล่าวจะนำไปสู่การชำระภาษีมูลค่าเพิ่มมากเกินไป แต่ในสถานการณ์นี้จำเป็นต้องส่งคำประกาศที่อัปเดตไปยังสำนักงานสรรพากร ไม่สามารถปรับปรุงฐานภาษีได้ในช่วงเวลาปัจจุบัน สิ่งนี้อธิบายได้จากข้อเท็จจริงที่ว่ากฎทั่วไปที่กำหนดไว้สำหรับการแก้ไขข้อผิดพลาดตามมาตรา 81 และวรรค 1 ของมาตรา 54 ของรหัสภาษีของสหพันธรัฐรัสเซียใช้ไม่ได้กับภาษีมูลค่าเพิ่ม

สร้างประกาศที่อัปเดตตามสมุดบัญชีการขายโดยคำนึงถึงเอกสารเพิ่มเติมที่เสร็จสมบูรณ์ (ข้อ 5 ของส่วนที่ IV ของภาคผนวก 5 ถึงพระราชกฤษฎีกาของรัฐบาลสหพันธรัฐรัสเซียเมื่อวันที่ 26 ธันวาคม 2554 หมายเลข 1137) การชำระภาษีเกินที่เกิดขึ้นสามารถหักล้างหรือขอคืนได้

3. แจ้งให้ผู้ซื้อทราบถึงข้อผิดพลาดที่พบ

เห็นได้ชัดว่าผู้ซื้อลงทะเบียนใบแจ้งหนี้ที่ออกโดยไม่ถูกต้องในสมุดบัญชีการซื้อ และจากข้อมูลของหนังสือเล่มนี้เขาได้จัดทำจำนวนภาษีที่ยอมรับสำหรับการหักลดหย่อน (ตามคำสั่งของรัฐบาลสหพันธรัฐรัสเซียเมื่อวันที่ 26 ธันวาคม 2554 ฉบับที่ 1137) เมื่อแสดงใบแจ้งหนี้เพิ่มเติมที่นั่น ผู้ซื้อเพียงประเมินจำนวนเงินที่หักไว้สูงเกินไป ส่งผลให้เกิดการค้างชำระ ซึ่งเป็นเหตุให้องค์กรต่างๆ อาจถูกเรียกเก็บเงินทั้งค่าปรับและค่าปรับ ดังนั้น ทันทีที่คุณพบว่าคุณได้ออกใบแจ้งหนี้อีกครั้งโดยไม่ได้ตั้งใจ โปรดแจ้งให้ผู้ซื้อทราบเกี่ยวกับเรื่องนี้ - ส่งการแจ้งเตือนที่เกี่ยวข้องให้เขาทราบ จากเอกสารดังกล่าว เขาจะสามารถเปลี่ยนแปลงสมุดบัญชีการซื้อและส่งคำประกาศที่อัปเดตได้*

วิธีเก็บสมุดขาย

การเปลี่ยนแปลงสมุดบัญชีการขาย

สมุดบัญชีการขายดำเนินการตามลำดับต่อไปนี้1

หากคุณต้องการปรับสมุดการขายสำหรับไตรมาสปัจจุบัน ให้แก้ไขโดยตรงในนั้น อย่าจัดทำแผ่นงานเพิ่มเติม ในการดำเนินการนี้ ให้ระบุต้นทุนและจำนวนภาษีของใบแจ้งหนี้ต้นฉบับ (ยกเลิก) ด้วยเครื่องหมายลบ และระบุตัวบ่งชี้ของใบแจ้งหนี้ที่แก้ไขด้วยค่าบวก

หากคุณต้องการแก้ไขสมุดบัญชีการขายสำหรับรอบระยะเวลาภาษีที่ผ่านมา ให้กรอกเอกสารเพิ่มเติม แบบฟอร์มได้รับในภาคผนวก 5 ถึงพระราชกฤษฎีกาของรัฐบาลสหพันธรัฐรัสเซียเมื่อวันที่ 26 ธันวาคม 2554 ฉบับที่ 1137 ในแผ่นงานเพิ่มเติม ให้ยกเลิกใบแจ้งหนี้ต้นฉบับ (ลงทะเบียนตัวบ่งชี้ด้วยเครื่องหมายลบ) และลงทะเบียนใบแจ้งหนี้ที่มีการแก้ไขด้วยค่าบวก

หากต้องการเปลี่ยนแปลง ให้ใช้อัลกอริทึมต่อไปนี้

1. ในส่วนตารางของแผ่นงานเพิ่มเติมในบรรทัด "รวม" ให้ถ่ายโอนข้อมูลในคอลัมน์ 14-19 จากสมุดบัญชีการขายสำหรับไตรมาสที่มีการลงทะเบียนใบแจ้งหนี้ก่อนที่จะทำการแก้ไข

2. ในบรรทัดต่อจากบรรทัด "รวม" แสดงถึงข้อมูลของใบแจ้งหนี้ที่กำลังถูกยกเลิก

3. ในบรรทัดถัดไป แสดงรายละเอียดที่จำเป็นทั้งหมดของใบแจ้งหนี้พร้อมการเปลี่ยนแปลง ในคอลัมน์ 4 ระบุหมายเลขและวันที่แก้ไขจากบรรทัด 1a ของใบแจ้งหนี้

4. ในบรรทัด "ผลรวม" ให้สรุปผลรวมสำหรับคอลัมน์ 14-19 เมื่อต้องการทำเช่นนี้ ให้ใช้สูตร:

สำหรับการแก้ไขข้อมูลสมุดบัญชีการขายแต่ละครั้ง ให้สร้างชีตเพิ่มเติมแยกต่างหาก

เมื่อทำการแก้ไขหลายครั้งที่เกี่ยวข้องกับหนึ่งในสี่ ให้สะท้อนข้อมูลในคอลัมน์ 14-19 ในบรรทัด "รวม" ของแผ่นงานเพิ่มเติมก่อนหน้าในบรรทัด "รวม" ของแผ่นงานถัดไป ใช้ข้อมูลบรรทัด "ทั้งหมด" เพื่อแก้ไขการประกาศ

ขั้นตอนนี้ระบุไว้ในหมวดที่ 4 ของภาคผนวก 5 ถึงพระราชกฤษฎีกาของรัฐบาลสหพันธรัฐรัสเซียลงวันที่ 26 ธันวาคม 2554 ฉบับที่ 1137

ตัวอย่างการแก้ไขสมุดบัญชีการขายสำหรับรอบระยะเวลาภาษีที่ผ่านมา

องค์กรมีการประชุมเชิงปฏิบัติการเกี่ยวกับการตัดเย็บเสื้อแจ๊กเก็ต (กิจกรรมที่ต้องเสียภาษีมูลค่าเพิ่ม)

เมื่อวันที่ 29 กันยายน บริษัท การค้า LLC Hermes ได้จัดส่งแจ๊กเก็ตชุดหนึ่งให้กับองค์กร Alpha (เสื้อแจ็คเก็ตดาวน์ 60 ตัวในราคา 5,900 รูเบิลต่อชิ้นรวมภาษีมูลค่าเพิ่มแล้ว) เมื่อจัดทำใบแจ้งหนี้ นักบัญชีระบุจำนวนเงิน 365,800 รูเบิล (รวมภาษีมูลค่าเพิ่ม - 55,800 รูเบิล) ในวันเดียวกันนั้น นักบัญชีได้เขียนและออกใบแจ้งหนี้หมายเลข 1659 ให้กับผู้ซื้อและลงทะเบียนไว้ในสมุดบัญชีขาย ในใบแจ้งหนี้ นักบัญชีของ Hermes ระบุราคาผิดว่าไม่ใช่ 354,000 รูเบิล (รวมภาษีมูลค่าเพิ่ม - 54,000 รูเบิล) และ 365,800 รูเบิล (รวมภาษีมูลค่าเพิ่ม - 55,800 รูเบิล)

ในเดือนตุลาคม นักบัญชี Hermes ค้นพบข้อผิดพลาดและออกใบแจ้งหนี้ที่แก้ไขแล้วลงวันที่ 29 กันยายน เลขที่ 1659 โดยระบุปริมาณ (แจ็คเก็ตดาวน์ 60 ตัว) และจำนวนเงินที่สอดคล้องกับสินค้าจริงที่จัดส่ง (354,000 รูเบิล)

เมื่อพบข้อผิดพลาดในใบแจ้งหนี้ต้นฉบับ การคืน VAT สำหรับไตรมาสที่สามได้ถูกส่งไปแล้ว ดังนั้นนักบัญชีจึงทำการแก้ไขสมุดบัญชีการขายโดยกรอกสมุดบัญชีขายเพิ่มเติม เขาระบุหมายเลขและวันที่แก้ไขในคอลัมน์ 4 ของหนังสือ

วิธีเก็บสมุดซื้อ

การเปลี่ยนแปลงสมุดบัญชีการซื้อ

หากคุณต้องการเปลี่ยนแปลงสมุดบัญชีการซื้อ ให้ดำเนินการตามลำดับต่อไปนี้

หากคุณต้องการปรับเปลี่ยนข้อมูลสำหรับงวดปัจจุบัน (ก่อนสิ้นไตรมาส) ให้แก้ไขข้อมูลในบัญชีแยกประเภทการซื้อโดยตรง เมื่อต้องการทำเช่นนี้ ให้ระบุต้นทุนและจำนวนภาษีของใบแจ้งหนี้ที่ยกเลิกด้วยเครื่องหมายลบ และป้อนตัวบ่งชี้ของใบแจ้งหนี้ใหม่ (แก้ไขแล้ว) ด้วยค่าบวก ทำเช่นนี้หากยังไม่ถึงกำหนดเวลาในการคืน VAT สำหรับช่วงเวลาที่พบข้อผิดพลาด

หากผู้ขาย (ผู้ดำเนินการ) แก้ไขใบแจ้งหนี้สำหรับรอบระยะเวลาภาษีที่ผ่านมา ให้จัดทำแผ่นงานเพิ่มเติมลงในสมุดซื้อสำหรับรอบระยะเวลาที่มีการลงทะเบียนใบแจ้งหนี้ต้นฉบับ รูปแบบของแผ่นงานเพิ่มเติมมีให้ในภาคผนวก 4 ถึง ในเอกสารเพิ่มเติมนี้ ใบแจ้งหนี้ต้นฉบับจะต้องถูกยกเลิก (ตัวบ่งชี้จะถูกระบุด้วยเครื่องหมายลบ) และใบแจ้งหนี้ที่ถูกต้องจะต้องลงทะเบียนด้วยค่าบวก (ข้อ 6 ของส่วนที่ IV ของภาคผนวก 4 ถึงมติของรัฐบาลหมายเลข 1137 ลงวันที่เดือนธันวาคม 26 ต.ค. 2554).*

สำคัญ:ตั้งแต่วันที่ 1 ตุลาคม 2017 คำถามเกี่ยวกับระยะเวลาที่ต้องลงทะเบียนใบแจ้งหนี้ที่ถูกต้องนั้นไม่มีข้อโต้แย้งอีกต่อไป ใบแจ้งหนี้ที่แก้ไขแล้วจะถูกบันทึกไว้ในแผ่นงานเพิ่มเติมและโอนไปยังบัญชีแยกประเภทการซื้อในช่วงเวลาเดียวกันเมื่อผู้ซื้อลงทะเบียนใบแจ้งหนี้ต้นฉบับหรือใบแจ้งหนี้การปรับปรุง

คำสั่งนี้ตามมาจากจุดและ

1) ส่งคำประกาศที่อัปเดตสำหรับช่วงเวลาที่เกี่ยวข้อง (สิทธิ์ไม่ใช่ข้อผูกมัด) ในกรณีนี้ จำเป็นต้องเตรียมแผ่นงานเพิ่มเติมในสมุดซื้อสำหรับงวดที่มีการบันทึกใบแจ้งหนี้ต้นฉบับ

2) ไม่ทำอะไรเลย (เช่น หากจำนวนเงินที่หักไม่มีนัยสำคัญ)

- ดาวน์โหลดแบบฟอร์ม

ใบแจ้งหนี้การปรับปรุงสำหรับการลดลง (เพิ่มขึ้น) จะถูกลงทะเบียนในสมุดบัญชีการซื้อและการขาย จากนั้นจะแสดงในการประกาศและการบัญชี คุณจะพบอัลกอริทึมการดำเนินการสำหรับซัพพลายเออร์และผู้ซื้อในบทความ

ใบแจ้งหนี้การปรับปรุงจากซัพพลายเออร์เพื่อลด

การลดใบแจ้งหนี้การปรับปรุงจะถือว่าแตกต่างกันไปขึ้นอยู่กับสถานการณ์ มาดูวิธีดำเนินการในสถานการณ์ทั่วไปสามสถานการณ์: พร้อมส่วนลด (พรีเมียม) การจัดส่งในระยะเวลาอันสั้น และการคืนสินค้าและวัสดุ

ส่วนลดหรือโบนัส

ใบแจ้งหนี้การปรับปรุงจะถูกร่างขึ้นสำหรับส่วนลดหรือเบี้ยประกันภัยในสองสถานการณ์:

- ซัพพลายเออร์ให้ส่วนลดสำหรับรายการสินค้าคงคลังที่จัดส่งแล้ว บริการที่ดำเนินการหรืองาน ในกรณีนี้ส่วนลดจะเปลี่ยนราคา (ข้อ 3 ของมาตรา 168 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย)

- ซัพพลายเออร์จ่ายเบี้ยประกันภัยสำหรับการปฏิบัติตามเงื่อนไขของสัญญาจัดหา (เช่น การซื้อสินค้าคงคลังและวัสดุจำนวนมาก) อย่างไรก็ตามสัญญาระบุว่าเบี้ยประกันภัยจะลดราคาลง

หากซัพพลายเออร์ให้ส่วนลดสำหรับสินค้าและวัสดุหลายชุดพร้อมกัน อนุญาตให้จัดทำใบแจ้งหนี้การปรับปรุงใบเดียวได้ ในใบแจ้งหนี้ใบเดียวในบรรทัด 1b ให้ระบุค่าที่ต้นทุนเปลี่ยนแปลง

- หากบริษัทให้ส่วนลดภายในห้าวันปฏิทินหลังจากจัดส่งและยังไม่มีเวลาออกใบแจ้งหนี้ตามปกติ จากนั้นใบแจ้งหนี้การจัดส่งจะถูกวาดขึ้นโดยคำนึงถึงส่วนลด (จดหมายของกระทรวงการคลังของรัสเซียลงวันที่ 18 มิถุนายน 2557 เลขที่ 03-07-RZ/29089)

- หากโบนัสเงินสดสำหรับการปฏิบัติตามเงื่อนไขของข้อตกลงการจัดหาไม่ได้ลดต้นทุน เบี้ยประกันภัยดังกล่าวไม่ส่งผลกระทบต่อการคำนวณภาษี (ข้อ 2.1 ของมาตรา 154 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

ทำบัญชีกับซัพพลายเออร์ซัพพลายเออร์มีสิทธิเรียกร้องการหักส่วนลดได้ ในการดำเนินการนี้ ใบแจ้งหนี้การปรับค่าใช้จ่ายสำหรับการลดจากผู้ขายได้ลงทะเบียนไว้ใน (ข้อ 12 ของกฎสำหรับการบำรุงรักษาบัญชีแยกประเภทการซื้อ ซึ่งได้รับอนุมัติโดยพระราชกฤษฎีกาของรัฐบาลสหพันธรัฐรัสเซียเมื่อวันที่ 26 ธันวาคม 2554 ฉบับที่ 1137) ในคอลัมน์ 2 ของสมุดบัญชีการซื้อ ให้ป้อนรหัสการหัก 18

การบัญชีกับผู้ซื้อ. ผู้ซื้อมีหน้าที่ต้องคืนภาษีจากส่วนลด (ข้อย่อย 4 ข้อ 3 บทความ 170 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย) เมื่อต้องการทำเช่นนี้ ให้ลงทะเบียนใบแจ้งหนี้การปรับปรุงหรือใบแจ้งหนี้การเปลี่ยนแปลงราคาเริ่มต้นในสมุดบัญชีการขาย ขึ้นอยู่กับว่าเอกสารใดที่ได้รับก่อนหน้านี้

ฉันมีคำถาม

ใบแจ้งหนี้การปรับปรุงควรสะท้อนให้เห็นในช่วงใด

อนุญาตให้ประกาศการหัก VAT ได้ภายในสามปีหลังจากที่มีการร่างใบแจ้งหนี้การปรับค่าใช้จ่าย (ข้อ 10 มาตรา 172 ของรหัสภาษีของสหพันธรัฐรัสเซีย) ภาษีจะต้องได้รับคืนโดยเร็วที่สุด - เอกสารแรกสุด - ใบแจ้งหนี้การปรับค่าใช้จ่ายหรือการเปลี่ยนแปลงมูลค่าเริ่มแรก - แทบจะไม่เสร็จสมบูรณ์เลย

จัดส่งสั้น

จำเป็นต้องมีใบแจ้งหนี้การปรับค่าใช้จ่ายหากผู้ซื้อระบุการขาดแคลนเมื่อยอมรับสินค้าและวัสดุ (จดหมายของ Federal Tax Service ของรัสเซียลงวันที่ 1 กุมภาพันธ์ 2013 เลขที่ ED-4-3/1406) ข้อยกเว้นคือหากได้รับสินค้าที่ไม่ได้ระบุไว้ในใบกำกับสินค้าเนื่องจากการจัดส่งผิด ในกรณีนี้ จะไม่สามารถสร้างใบแจ้งหนี้การปรับปรุงได้ เพราะจะมีชื่อของสินค้าและวัสดุจากใบแจ้งหนี้การจัดส่ง ดังนั้นซัพพลายเออร์จึงจำเป็นต้องแก้ไขใบแจ้งหนี้การจัดส่ง (จดหมายของกระทรวงการคลังของรัสเซียลงวันที่ 16 มีนาคม 2558 เลขที่ 03-07-09/13813) ในใบแจ้งหนี้ที่แก้ไขแล้ว คุณต้องเพิ่มสินค้าที่ได้รับ

ทำบัญชีกับซัพพลายเออร์. ผู้ซื้อจัดทำรายงานเกี่ยวกับความคลาดเคลื่อนของปริมาณสินค้าเช่นหมายเลข TORG-2 และการเรียกร้อง เมื่อได้รับเอกสารเหล่านี้แล้ว ซัพพลายเออร์จะออกใบแจ้งหนี้การปรับค่าใช้จ่าย ในนั้นนักบัญชีจะจัดเตรียมเฉพาะรายการสินค้าคงคลังที่ระบุการขาดแคลนเท่านั้น เนื่องจากซัพพลายเออร์มีสิทธิ์เรียกร้องการหักเงินตามใบแจ้งหนี้การปรับปรุง เอกสารจึงต้องลงทะเบียนในบัญชีแยกประเภทการซื้อ

การบัญชีกับผู้ซื้อ. ผู้ซื้อคำนึงถึงสินค้าที่ได้รับจริง อนุญาตให้ประกาศการหักเงินได้เฉพาะกับผู้ที่ลงทะเบียนเท่านั้น (ข้อ 1 ของมาตรา 172 ของรหัสภาษีของสหพันธรัฐรัสเซีย) ดังนั้นในสมุดบัญชีการซื้อ ให้ลงทะเบียนใบแจ้งหนี้การจัดส่งของซัพพลายเออร์สำหรับจำนวนภาษีจากต้นทุนของสินค้าคงคลังที่ยอมรับสำหรับการบัญชี

ไม่จำเป็นต้องลงทะเบียนใบแจ้งหนี้การปรับค่าใช้จ่ายที่ได้รับจากซัพพลายเออร์ (จดหมายของกระทรวงการคลังของรัสเซียลงวันที่ 12 พฤษภาคม 2555 ฉบับที่ 03-07-09/48) ท้ายที่สุดแล้ว ผู้ซื้อได้ประกาศจำนวนภาษีมูลค่าเพิ่มที่ถูกต้องสำหรับการหักลดหย่อน และไม่จำเป็นต้องปรับเปลี่ยน

การคืนสินค้า

ต้องเตรียมใบแจ้งหนี้การปรับปรุง:

- หากผู้ซื้อส่งคืนสินค้าคงคลังบางส่วนที่เขายังไม่ยอมรับสำหรับการลงทะเบียนภายใต้ระบอบการปกครองทั่วไป (จดหมายของกระทรวงการคลังของรัสเซียลงวันที่ 30 มีนาคม 2558 เลขที่ 03-07-09/17466)

- หากลูกค้าส่งคืนสินค้าและวัสดุที่ซื้อบางส่วนด้วยวิธีที่เรียบง่ายหรือโดยนัย

ไม่จำเป็นต้องมีใบแจ้งหนี้การปรับค่าใช้จ่าย:

- หากผู้ซื้อในระบบทั่วไปส่งคืนสินค้าที่ได้รับการยอมรับสำหรับการลงทะเบียน ในกรณีนี้ เขาจะออกใบแจ้งหนี้การจัดส่งให้กับซัพพลายเออร์สำหรับต้นทุนของสินค้าและวัสดุที่ส่งคืน

- หากผู้ซื้อในระบบทั่วไปส่งคืนชุดทั้งหมดที่ไม่ได้รับการยอมรับสำหรับการบัญชี จากนั้นซัพพลายเออร์มีสิทธิ์หักภาษีจากต้นทุนสินค้าและวัสดุตามใบแจ้งหนี้สำหรับการจัดส่ง

- หากไคลเอนต์อยู่ในโหมดพิเศษ เขาจะส่งคืนทั้งชุด ในกรณีนี้ ซัพพลายเออร์อ้างสิทธิ์ในการหักภาษีตามใบแจ้งหนี้การจัดส่ง (จดหมายของกระทรวงการคลังของรัสเซีย ลงวันที่ 19 มีนาคม 2013 เลขที่ 03-07-15/8473)

ทำบัญชีกับซัพพลายเออร์. ผู้ซื้อได้ระบุผลิตภัณฑ์คุณภาพต่ำหรือ ในกรณีนี้ เขาจะส่งรายงานเกี่ยวกับข้อบกพร่องในด้านคุณภาพหรือการแบ่งประเภทและการเรียกร้องไปยังซัพพลายเออร์ หากซัพพลายเออร์เห็นด้วยกับข้อเรียกร้อง ซัพพลายเออร์จะออกใบแจ้งหนี้การปรับปรุง เอกสารถูกจัดทำขึ้นในลักษณะเดียวกับการจัดส่งระยะสั้น ระบุปริมาณที่ผู้ซื้อยอมรับและต้นทุนของสินค้าที่ต่ำกว่ามาตรฐาน บันทึกใบแจ้งหนี้การปรับปรุงในบัญชีแยกประเภทการซื้อ ในคอลัมน์ 2 ให้ระบุรหัส 18 หากผู้ซื้อส่งคืนสินค้าและวัสดุโดยใช้ระบบทั่วไป หรือรหัส 16 หากลูกค้าใช้โหมดพิเศษ

การบัญชีกับผู้ซื้อ. ผู้ซื้อเก็บบันทึกในลักษณะเดียวกับในกรณีที่จัดส่งสั้น นั่นคืออ้างว่าเป็นการหักเงินเฉพาะสินค้าคุณภาพที่ยอมรับสำหรับการลงทะเบียนเท่านั้น ในสมุดบัญชีการซื้อ นักบัญชีจะลงทะเบียนใบแจ้งหนี้การจัดส่งตามจำนวนภาษีจากต้นทุนของสินค้าและวัสดุที่มีคุณภาพ

ใบแจ้งหนี้การปรับปรุงจากซัพพลายเออร์เพื่อเพิ่ม

มีการออกใบแจ้งหนี้การปรับปรุงสำหรับการเพิ่มขึ้น:

- หากต้นทุนของรายการสินค้าคงคลังเพิ่มขึ้นตามข้อตกลงของคู่สัญญา

- ผู้ซื้อตกลงที่จะรับสินค้าส่วนเกิน

- สินค้าคงคลังและวัสดุถูกจัดส่งในราคาเบื้องต้นซึ่งต่อมาได้รับการแก้ไขโดยคำนึงถึงราคาที่ขายต่อผลิตภัณฑ์ (จดหมายของกระทรวงการคลังของรัสเซียลงวันที่ 31 มกราคม 2556 ฉบับที่ 03-07-09/1894)

- ศาลบังคับให้ซัพพลายเออร์แก้ไขราคาให้สูงขึ้น ในกรณีนี้ ลูกค้าจะได้รับแจ้งถึงการเปลี่ยนแปลงราคาและไม่มีการขอความยินยอม (จดหมายของกระทรวงการคลังของรัสเซีย ลงวันที่ 5 ธันวาคม 2559 เลขที่ 03-07-09/72157)

ทำบัญชีกับผู้ขายหากราคาหรือปริมาณของสินค้าที่จัดส่ง ปริมาณงานที่ทำ การให้บริการ หรือสิทธิในทรัพย์สินที่โอนเพิ่มขึ้น ผู้ขายมีหน้าที่ต้องเพิ่มฐานภาษี VAT ในการดำเนินการนี้ หลังจากแจ้งให้ผู้ซื้อทราบแล้ว เขาจะออกใบแจ้งหนี้การปรับปรุง ตามเอกสารนี้ ผู้ขายจะเรียกเก็บภาษีเพิ่มเติมจากส่วนต่างอันเป็นผลมาจากการขึ้นราคา ขั้นตอนนี้เป็นไปตามบทบัญญัติของวรรค 10 ของมาตรา 154 ของรหัสภาษีของสหพันธรัฐรัสเซีย

ผู้ขายลงทะเบียนใบแจ้งหนี้การปรับปรุงในสมุดการขายด้วยรหัส 01 และไม่ช้ากว่าไตรมาสที่มีการร่างเอกสารพื้นฐานสำหรับการออกใบแจ้งหนี้การปรับปรุง (ข้อ 10 มาตรา 154 ของรหัสภาษีของสหพันธรัฐรัสเซีย) รายการในสมุดการขายเกี่ยวกับใบแจ้งหนี้ที่ต้นทุนเพิ่มขึ้นเป็นเหตุผลในการเรียกเก็บภาษีมูลค่าเพิ่มเพิ่มเติม (ข้อ 1 ของส่วนที่ II ของภาคผนวก 5 ถึงพระราชกฤษฎีกาของรัฐบาลสหพันธรัฐรัสเซียเมื่อวันที่ 26 ธันวาคม 2554 หมายเลข 1137) .

บัญชีของผู้ซื้อผู้ซื้อมีสิทธิ์เรียกร้องส่วนต่างระหว่างภาษีจากต้นฉบับและมูลค่าที่เปลี่ยนแปลงเป็นการหักลดหย่อน ในการดำเนินการนี้ ใบแจ้งหนี้การปรับปรุงสำหรับการเพิ่มขึ้นจะถูกบันทึกไว้ในสมุดบัญชีการซื้อ (ข้อ 1 และ 2 ของส่วนที่ II ของภาคผนวก 4 ถึงพระราชกฤษฎีกาของรัฐบาลสหพันธรัฐรัสเซียเมื่อวันที่ 26 ธันวาคม 2554 หมายเลข 1137)

สิทธิในการหักเงินจะคงอยู่เป็นเวลาสามปีนับจากวันที่ได้รับเอกสารการปรับค่าใช้จ่าย (วรรค 2 วรรค 13 บทความ 171 วรรค 10 บทความ 172 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย)

การสะท้อนกลับในการประกาศ

ตัวอย่าง:ซัพพลายเออร์คำนึงถึงส่วนลดอย่างไร?

ซัพพลายเออร์จัดส่งสินค้าให้กับผู้ซื้อเมื่อวันที่ 28 มกราคม ตามข้อตกลงต้นทุนสินค้าอยู่ที่ 165,200 รูเบิลรวมภาษีมูลค่าเพิ่ม - 25,200 รูเบิล ตามข้อมูลทางบัญชีของซัพพลายเออร์ต้นทุนของสินค้าคงคลังคือ 105,700 รูเบิล นักบัญชีออกใบแจ้งหนี้สำหรับการจัดส่งและบันทึกไว้ในบัญชีแยกประเภทการขาย

ระยะเวลาการชำระเงินคือภายในหนึ่งเดือน ตามเงื่อนไขของสัญญา หากผู้ซื้อโอนเงินภายใน 10 วันหลังการจัดส่ง ซัพพลายเออร์จะให้ส่วนลด 10 เปอร์เซ็นต์

เนื่องจากลูกค้าชำระเงินให้ผู้ขายภายใน 10 วันหลังจากการจัดส่ง เขาจึงมีสิทธิ์ได้รับส่วนลด ซึ่งเขาได้รับแจ้ง นักบัญชีของบริษัทซัพพลายเออร์ออกใบแจ้งหนี้การปรับปรุงและบันทึกไว้ในบัญชีแยกประเภทการซื้อ ในคอลัมน์ 2 เขาระบุรหัส 18

ในการบัญชีภาษีนักบัญชีสะท้อนถึงรายได้จากการขายโดยคำนึงถึงส่วนลด เขาทำรายการต่อไปนี้ในการบัญชี:

— 165,200 รูเบิล — คำนึงถึงรายได้จากการขาย

- 105,700 รูเบิล - ตัดต้นทุนสินค้าขายออก

— 25,200 รูเบิล — เพิ่มภาษีมูลค่าเพิ่ม

เดบิต 51 เครดิต 62

— 148,680 ถู (165,200 รูเบิล - 165,200 รูเบิล × 10%) - การชำระเงินที่ได้รับจากผู้ซื้อ

เดบิต 62 เครดิต 90 บัญชีย่อย “รายได้”

— 16,520 ถู (165,200 - 148,680) — รายได้จากการขายลดลงตามจำนวนส่วนลด

เดบิต 90 บัญชีย่อย “ภาษีมูลค่าเพิ่ม” เครดิต 68 บัญชีย่อย “การคำนวณภาษีมูลค่าเพิ่ม”

— 2520 ถู (16,520 รูเบิล × 18/118) — หักภาษีมูลค่าเพิ่มจากจำนวนส่วนลดได้

จากผู้ซื้อ. ผู้ซื้อที่ได้รับส่วนลดจะต้องกลับต้นทุนของสินค้าและภาษีมูลค่าเพิ่มที่เกี่ยวข้อง รวมทั้งคืนภาษีตามจำนวนส่วนลดด้วย การเดินสายไฟมีดังนี้:

เดบิต 41 เครดิต 60

— มีการปรับต้นทุนสินค้าแล้ว

เดบิต 19 เครดิต 60

— จำนวนภาษีมูลค่าเพิ่มสำหรับรายการสินค้าคงคลังที่ซื้อได้รับการปรับปรุงแล้ว

— ภาษีมูลค่าเพิ่มได้รับการคืนจากส่วนลดแล้ว

หากผู้ซื้อระบุการขาดแคลนในการจัดส่งเมื่อรับสินค้า การบัญชีจะแสดงเฉพาะจำนวนสินค้าและวัสดุที่ได้รับเท่านั้น ไม่รวมอยู่ในบัญชีของสินทรัพย์ที่เป็นสาระสำคัญ แต่จะสะท้อนให้เห็นหลังยอดคงเหลือในบัญชี 002 “สินทรัพย์สินค้าคงคลังที่ยอมรับสำหรับการเก็บรักษา”

ในทั้งสองกรณี ผู้ซื้อจะต้องกรอกรายการเพิ่มเติมเกี่ยวกับจำนวนสินค้าที่ขาดหายไปหรือคุณภาพต่ำ:

เดบิต 76 บัญชีย่อย "การชำระหนี้ตามข้อเรียกร้อง" เครดิต 60

— สะท้อนถึงการขาดแคลนสินค้าคงคลัง

เดบิต 60 เครดิต 76 บัญชีย่อย “การคำนวณการเรียกร้อง”

— ต้นทุนสินค้าโดยซัพพลายเออร์ลดลง

วิธีผ่านรายการใบแจ้งหนี้การแก้ไขจากซัพพลายเออร์ ดูตัวอย่าง (ด้านล่าง)

ตัวอย่าง:ผู้ซื้อสะท้อนส่วนลดสินค้าอย่างไร

ลองใช้เงื่อนไขของตัวอย่างก่อนหน้านี้ ผู้ซื้อได้รับใบแจ้งหนี้การปรับปรุงและบันทึกไว้ในบัญชีแยกประเภทการขาย ในคอลัมน์ 2 นักบัญชีระบุรหัส 18

เมื่อคำนวณภาษีเงินได้ผู้ซื้อจะสะท้อนต้นทุนสินค้าโดยคำนึงถึงส่วนลดด้วย นักบัญชีจัดทำรายการต่อไปนี้ในการบัญชี:

เดบิต 41 เครดิต 60

— 140,000 ถู (165,200 - 25,200) - สินค้าที่ซื้อมาได้รับการยอมรับสำหรับการบัญชี

เดบิต 19 เครดิต 60

— 25,200 รูเบิล — ภาษีมูลค่าเพิ่มสะท้อนถึงต้นทุนสินค้าและวัสดุ

— 25,200 รูเบิล — ยอมรับการหักภาษีมูลค่าเพิ่ม

เดบิต 60 เครดิต 51

— 148,680 รูเบิล — การชำระค่าสินค้าและวัสดุแสดงอยู่ในรายการโดยคำนึงถึงส่วนลด

เดบิต 41 เครดิต 60

— 14,000 ถู (140,000 รูเบิล × 10%) — ปรับต้นทุนสินค้าแล้ว

เดบิต 19 เครดิต 60

— 2520 ถู (14,000 รูเบิล × 18%) — ปรับจำนวนภาษีมูลค่าเพิ่มสำหรับสินค้าที่ซื้อแล้ว

เดบิต 19 เครดิต 68 บัญชีย่อย “การคำนวณภาษีมูลค่าเพิ่ม”

— 2,520 รูเบิล — คืนภาษีมูลค่าเพิ่มจากส่วนลดแล้ว

ใบแจ้งหนี้การปรับปรุงสำหรับการเพิ่มขึ้น

จากผู้ขาย. ผู้ขายที่ขึ้นราคาสินค้าที่ขายจะบันทึกรายได้เพิ่มเติมและภาษีมูลค่าเพิ่มเพิ่มเติม:

เดบิต 62 เครดิต 90 บัญชีย่อย “รายได้”

— สะท้อนถึงการเพิ่มขึ้นของต้นทุนของรายการสินค้าคงคลังที่ขาย (ผลิตภัณฑ์)

เดบิต 90 บัญชีย่อย “ภาษีมูลค่าเพิ่ม” เครดิต 68 บัญชีย่อย “การคำนวณภาษีมูลค่าเพิ่ม”

- มีการเรียกเก็บภาษีมูลค่าเพิ่มเพิ่มเติม

หากมีการปรับปรุงปริมาณเพิ่มขึ้น จำเป็นต้องแก้ไขไม่เพียงแต่รายได้และภาษีมูลค่าเพิ่มเท่านั้น แต่ยังต้องแก้ไขต้นทุนขายด้วย รายการเพิ่มเติมคือ:

เดบิต 90 บัญชีย่อย "ต้นทุนการขาย" เครดิต 41

— ต้นทุนขายถูกตัดออก

ตัวอย่าง:ซัพพลายเออร์จะสะท้อนราคาผลิตภัณฑ์ที่เพิ่มขึ้นอย่างไร

ผู้ขาย - Zarya LLC และผู้ซื้อ - Rassvet LLC ได้ทำข้อตกลงในการจัดหาขวด 10,000 ขวดน้ำตามราคา15 ถู (ไม่มีภาษีมูลค่าเพิ่ม) ราคาชุด (ไม่รวมภาษีมูลค่าเพิ่ม) - 150,000 รูเบิล (10,000 ขวด × 15 รูเบิล) VAT ที่เรียกเก็บจาก Rassvet สำหรับการจัดส่งเดือนกันยายนคือ RUB 27,000 (10,000 ขวด × 15 รูเบิล × 18%) ราคาของชุดรวมภาษีมูลค่าเพิ่มคือ 177,000 รูเบิล (150,000 รูเบิล + 27,000 รูเบิล)

เมื่อวันที่ 24 ตุลาคม ฝ่ายบริหารของ Zarya ตามข้อตกลงกับ Rassvet ได้ตัดสินใจเพิ่มต้นทุนของผลิตภัณฑ์ที่จัดส่งไปแล้วและตั้งค่า ใบแจ้งหนี้การปรับค่าใช้จ่าย.

แต่ละขวดมีราคาเพิ่มขึ้น 3 รูเบิล ไม่รวมภาษีมูลค่าเพิ่ม ราคาพร้อมภาษี — 21.24 ถู. (รวมภาษีมูลค่าเพิ่ม - 3.24 รูเบิล) ต้นทุนชุดทั้งหมด — 2 12,400 ถู (รวมภาษีมูลค่าเพิ่ม - 32,400 รูเบิล)

มีการผ่านรายการในการบัญชีของ Zarya

ในเดือนกันยายน:

เดบิต 62 เครดิต 90 บัญชีย่อย “รายได้”

- 177,000 ถู - รายได้จากการขายสะท้อนให้เห็น

- 27,000 ถู - มีการเรียกเก็บภาษีมูลค่าเพิ่มแล้ว

ในเดือนตุลาคม:

เดบิต 62 เครดิต 90 บัญชีย่อย “รายได้”

- 35,400 ถู - ราคาสินค้าที่ขายเพิ่มขึ้น

เดบิต 90 เครดิต 68 บัญชีย่อย “การคำนวณภาษีมูลค่าเพิ่ม”

- 5400 ถู - มีการเรียกเก็บภาษีมูลค่าเพิ่มเพิ่มเติม

นักบัญชี Zari ลงทะเบียนใบแจ้งหนี้การปรับปรุงในสมุดบัญชีการขายสำหรับไตรมาสที่สี่

จากผู้ซื้อ. ผู้ซื้อสะท้อนถึงการเพิ่มขึ้นของราคาและปริมาณของสินค้าโดยใช้ธุรกรรมเดียวกันกับรายการสินค้าคงคลังที่แปลงเป็นทุน:

เดบิต (10, 41) เครดิต 60

- เพิ่มขึ้น;

เดบิต 19 เครดิต 60

— ส่งภาษีมูลค่าเพิ่มเพิ่มเติมแล้ว

เดบิต 68 บัญชีย่อย “การคำนวณภาษีมูลค่าเพิ่ม” เครดิต 19

– เพิ่มการลดหย่อนภาษีมูลค่าเพิ่ม

ลองทำตามตัวอย่างต่อไปนี้เพื่อติดตามการผ่านรายการไปยังใบแจ้งหนี้การปรับปรุงของผู้ซื้อ

ตัวอย่าง : ผู้ซื้อสะท้อนถึงการเพิ่มขึ้นของราคาผลิตภัณฑ์อย่างไร

ลองใช้เงื่อนไขของตัวอย่างก่อนหน้านี้

ให้เราสะท้อนธุรกรรมของ Rassvet LLC ซึ่งได้รับใบแจ้งหนี้การปรับค่าใช้จ่ายจาก Zarya LLC

ในเดือนกันยายน:

เดบิต 41 เครดิต 60

- 150,000 ถู - สินค้าเป็นทุน;

เดบิต 19 เครดิต 60

- 27,000 ถู - สะท้อนถึงภาษีมูลค่าเพิ่มแล้ว

เดบิต 68 บัญชีย่อย “การคำนวณภาษีมูลค่าเพิ่ม” เครดิต 19

- 27,000 ถู - ยอมรับการหักภาษีมูลค่าเพิ่มสำหรับสินค้าและวัสดุที่แปลงเป็นทุน

ในเดือนตุลาคม:

เดบิต 41 เครดิต 60

- 30,000 ถู - สะท้อนถึงการเพิ่มขึ้นของต้นทุนผลิตภัณฑ์ที่ซื้อ

เดบิต 19 เครดิต 60

- 5400 ถู - สะท้อนถึงภาษีมูลค่าเพิ่มนำเข้าที่นำเสนอเพิ่มเติมแล้ว

เดบิต 68 บัญชีย่อย “การคำนวณภาษีมูลค่าเพิ่ม” เครดิต 19

- 5400 ถู - สะท้อนถึงการเพิ่มขึ้นของการลดหย่อนภาษี

นักบัญชี Rassvet ลงทะเบียนใบแจ้งหนี้การปรับปรุงในสมุดบัญชีซื้อในเดือนตุลาคม ในการคืนภาษีมูลค่าเพิ่มสำหรับไตรมาสที่สี่จำนวนภาษีมูลค่าเพิ่มที่ส่งเพิ่มเติม (5,400 รูเบิล) จะถูกนำมาพิจารณาซึ่งเป็นส่วนหนึ่งของการหักภาษี

ตั้งแต่วันที่ 1 ตุลาคม 2554 แนวคิดของ "ใบแจ้งหนี้การปรับปรุง" ได้ปรากฏในกฎหมายภาษี อย่างไรก็ตาม จะไม่มีการใช้เมื่อมีการเปลี่ยนแปลงที่เกี่ยวข้องกับข้อมูลที่ระบุในเอกสารต้นฉบับเสมอไป มาดูกันว่าสถานการณ์ใดบ้างที่จำเป็นต้องออกใบแจ้งหนี้การปรับปรุง และเมื่อใดที่ไม่จำเป็น

วัตถุประสงค์ของใบแจ้งหนี้การแก้ไข

ผู้ขายจะออกใบแจ้งหนี้การปรับปรุงเมื่อมีการเปลี่ยนแปลงต้นทุนสินค้าที่จัดส่งโดยเขา (งานที่ทำ การให้บริการ การโอนสิทธิ์ในทรัพย์สิน) หากการชี้แจงดังกล่าวเกี่ยวข้องกับการเพิ่มหรือลดราคาหรือปริมาณ (ปริมาณ) ) ของผลิตภัณฑ์ที่ขายไปแล้ว (ข้อ 1 ของมาตรา 169 ของรหัสภาษีของสหพันธรัฐรัสเซีย ) เอกสารระบุมูลค่าเก่าและมูลค่าใหม่ของสินค้า (งาน บริการ สิทธิในทรัพย์สิน) และจำนวนการเปลี่ยนแปลงในมูลค่านี้ หากต้นทุนการจัดส่งตั้งแต่ 2 ล็อตขึ้นไปมีการเปลี่ยนแปลง ในกรณีนี้ คุณสามารถออกใบแจ้งหนี้การปรับปรุงแยกกันสำหรับเอกสารต้นฉบับแต่ละฉบับ หรือใบแจ้งหนี้การปรับปรุงใบเดียวก็ได้ หากการเปลี่ยนแปลงดังกล่าวเกิดขึ้นซ้ำจะมีการออกใบแจ้งหนี้การปรับปรุงใหม่ซึ่งมีการโอนข้อมูลจากเอกสารการปรับปรุงก่อนหน้าเพื่อเปรียบเทียบต้นทุน (จดหมายของกระทรวงการคลังของรัสเซียลงวันที่ 09/05/2555 ฉบับที่ 03-07-09 /127 ลงวันที่ 12/01/2554 เลขที่ 03-07-09/ 45 หน่วยงานภาษีของรัฐบาลกลางของรัสเซีย ลงวันที่ 10 ธันวาคม 2555 เลขที่ ED-4-3/20872@)

อย่างไรก็ตาม ควรจำไว้ว่าก่อนที่จะออกใบแจ้งหนี้การปรับค่าใช้จ่าย ผู้ขายจะต้องแจ้งให้ผู้ซื้อทราบถึงการเปลี่ยนแปลงต้นทุนสินค้าที่จัดส่ง (งานที่ทำ การให้บริการ การโอนสิทธิ์ในทรัพย์สิน) และได้รับความยินยอมจากเขาในการเปลี่ยนแปลงดังกล่าว

อ่านกฎสำหรับการกรอกใบแจ้งหนี้การปรับค่าใช้จ่ายในบทความ “ตัวอย่างการกรอกใบปรับค่าใช้จ่าย (2560-2561)” .

จำเป็นต้องมีใบแจ้งหนี้การแก้ไขเมื่อใด

ผู้ขายสินค้า (งานบริการ) จะต้องออกใบแจ้งหนี้การปรับปรุงในกรณีต่อไปนี้:

- หลังจากส่งสินค้า (การโอนงานบริการ) เมื่อชี้แจงราคาหากส่งสินค้าในราคาเบื้องต้นและตกลงกับผู้ซื้อว่าจะกำหนดราคาสุดท้ายในภายหลัง (หนังสือกระทรวงกลาโหม การเงินของรัสเซียลงวันที่ 31 มกราคม 2556 ฉบับที่ 03-07-09/2437 ลงวันที่ 28 มกราคม 2556 ฉบับที่ 03-03-06/1/39);

- เมื่อส่งคืนไปยังผู้ขายสินค้าที่ผู้ซื้อไม่ยอมรับการลงทะเบียนเช่นสินค้าคุณภาพต่ำหรือเมื่อพบข้อบกพร่อง (จดหมายของกระทรวงการคลังของรัสเซียลงวันที่ 08/10/2555 ฉบับที่ 03-07- 11/280 ลงวันที่ 08/07/2555 ฉบับที่ 03-07-09/59 ลงวันที่ 02.03.2555 ฉบับที่ 03-07-09/60 ลงวันที่ 02.27.2555 ฉบับที่ 03-07-09/54 ลงวันที่ 20.02 .2012 ฉบับที่ 03-07-09/08, Federal Tax Service ของรัสเซียลงวันที่ 05.07.2012 ฉบับที่ AS-4-3 /11044@);

- เมื่อมีการจำหน่ายสินค้าคุณภาพต่ำโดยผู้ซื้อตกลงกับผู้ขายแม้ว่าสินค้านั้นจะถูกแปลงเป็นทุนก็ตาม (จดหมายของกระทรวงการคลังของรัสเซียลงวันที่ 13 กรกฎาคม 2555 ฉบับที่ 03-07-09/66)

- เมื่อส่งคืนสินค้าจากผู้ซื้อที่ไม่ใช่ผู้เสียภาษีมูลค่าเพิ่มหากสินค้าได้รับการยอมรับจากเขาเพื่อลงทะเบียนแล้ว (จดหมายของกระทรวงการคลังของรัสเซียลงวันที่ 31 กรกฎาคม 2555 ฉบับที่ 03-07-09/96, ลงวันที่ 24 กรกฎาคม 2555 ฉบับที่ 03-07-09/89 ลงวันที่ 07/03/2555 ฉบับที่ 03-07-09/64 ลงวันที่ 05/16/2555 ฉบับที่ 03-07-09/56);

- หากผู้ซื้อพบความแตกต่างระหว่างปริมาณสินค้าที่ได้รับและปริมาณที่ระบุโดยผู้ขายในใบแจ้งหนี้และใบแจ้งหนี้เช่นการขาดแคลน (จดหมายของกระทรวงการคลังของรัสเซียลงวันที่ 12 พฤษภาคม 2555 ฉบับที่ 03-07-09 /48 ลงวันที่ 12 มีนาคม 2555 เลขที่ 03-07-09/22 หน่วยงานภาษีของรัฐบาลกลางของรัสเซีย ลงวันที่ 01.02.2556 เลขที่ ED-4-3/1406@ ลงวันที่ 12.03.2555 เลขที่ ED-4-3/ 4100@);

- หากมีความแตกต่างในปริมาณการบริการ (งาน) ที่ลูกค้ายอมรับเมื่อเปรียบเทียบกับปริมาณที่ระบุโดยผู้รับเหมาในการกระทำและใบแจ้งหนี้เมื่อต้นทุนของบริการ (งาน) เหล่านี้เปลี่ยนแปลงอันเป็นผลมาจากการชี้แจงปริมาณ (จดหมายของ Federal Tax Service ของรัสเซีย ลงวันที่ 01.02.2013 เลขที่ ED-4-3/ 1406@)

เมื่อไม่จำเป็นต้องใช้ใบแจ้งหนี้การปรับปรุง

ไม่จำเป็นต้องมีใบแจ้งหนี้การปรับค่าใช้จ่ายเมื่อผู้ขายให้โบนัสหรือสิ่งจูงใจแก่ผู้ซื้อ โบนัสดังกล่าวจะไม่ส่งผลกระทบต่อต้นทุนของผลิตภัณฑ์ที่ขาย (งานที่ทำ การให้บริการ สิทธิในทรัพย์สิน) เช่น ฐานภาษีไม่เปลี่ยนแปลงและไม่จำเป็นต้องปรับเปลี่ยน (ข้อ 2.1 ของมาตรา 154 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

นอกจากนี้ ยังมีสถานการณ์ที่จำเป็นต้องแก้ไขใบแจ้งหนี้เดิมแทนที่จะออกการปรับปรุง:

- หากการเปลี่ยนแปลงต้นทุนเกี่ยวข้องกับการแก้ไขข้อผิดพลาดทางคณิตศาสตร์หรือทางเทคนิคที่เกิดขึ้นเนื่องจากการป้อนราคาหรือปริมาณสินค้าที่จัดส่งไม่ถูกต้อง (งานที่ทำให้บริการ) (จดหมายของกระทรวงการคลังของรัสเซียลงวันที่ 08/23 /2555 ฉบับที่ 03-07-09/555 ลงวันที่ 15/08/2555 ฉบับที่ 03-07-09/59 ลงวันที่ 08.08.2555 ฉบับที่ 03-07-15/102 ลงวันที่ 07.31.2555 ฉบับที่ 03- 07-09/95, ลงวันที่ 04.16.2012 ฉบับที่ 03-07-09/36, ลงวันที่ 05.12.2011 ฉบับที่ 03-07-09/46, Federal Tax Service of Russia ลงวันที่ 23 สิงหาคม 2012 ฉบับที่ AS-4- 3/13968@) ตัวอย่างเช่นจำเป็นต้องแก้ไขใบแจ้งหนี้หากเกิดข้อผิดพลาดเนื่องจากการป้อนข้อมูลไม่ถูกต้องในโปรแกรมที่ออกแบบมาสำหรับบัญชีและการบัญชีภาษี (จดหมายของกระทรวงการคลังของรัสเซียลงวันที่ 30 พฤศจิกายน 2554 ฉบับที่ 03-07-09/44 , Federal Tax Service ของรัสเซีย ลงวันที่ 1 กุมภาพันธ์ 2556 เลขที่ ED-4-3/1406@) อย่างไรก็ตาม ในทางปฏิบัติ เป็นการยากมากที่จะตัดสินว่ามีข้อผิดพลาดทางเทคนิค (ทางคณิตศาสตร์) หรือมีเหตุผลในการออกใบแจ้งหนี้แก้ไขหรือไม่

- เมื่อมีการกำหนดราคาสุดท้ายของการส่งมอบสินค้าหลังการจัดส่งตามใบเสนอราคา ในกรณีนี้จะมีการแก้ไขใบแจ้งหนี้ "การจัดส่ง" ซึ่งร่างขึ้นเพื่อระบุราคาที่วางแผนไว้เนื่องจากการคำนวณราคาสินค้าไม่มีการเปลี่ยนแปลง (จดหมายของกระทรวงการคลังของรัสเซียลงวันที่ 1 ธันวาคม 2554 ฉบับที่ 03 -07-09/45).

บางครั้ง เมื่อราคา (ภาษี) หรือปริมาณ (ปริมาณ) ของสินค้า (งาน บริการ) สิทธิในทรัพย์สินมีการเปลี่ยนแปลง ไม่จำเป็นต้องร่างการปรับปรุงหรือใบแจ้งหนี้ที่แก้ไขแล้ว ดังนั้น หากผู้ขายทราบว่าราคาและปริมาณของสินค้าที่จัดส่งจะได้รับการอัปเดตภายใน 5 วันนับจากวันที่ขาย ผู้ขายก็แค่ต้องรอการเปลี่ยนแปลงเหล่านี้และออกใบแจ้งหนี้โดยคำนึงถึงราคาใหม่หรือปริมาณที่อัปเดต ท้ายที่สุดแล้วตามมาตรา 3 ของมาตรา 168 แห่งรหัสภาษีของสหพันธรัฐรัสเซียเมื่อขายสินค้า (งานบริการ) การโอนสิทธิในทรัพย์สินใบแจ้งหนี้จะออกไม่เกิน 5 วันตามปฏิทินนับจากวันที่ส่งสินค้า (การปฏิบัติงานการให้บริการ) นับแต่วันที่โอนกรรมสิทธิ์ในทรัพย์สิน

ผลลัพธ์

หลังจากทำการจัดส่งแล้วอาจจำเป็นต้องปรับข้อมูลเกี่ยวกับปริมาณหรือราคาสินค้าที่ขายที่เกี่ยวข้องกับการบรรลุข้อตกลงเพื่อเปลี่ยนแปลง 1 ตัวชี้วัดเหล่านี้ ในกรณีนี้ เอกสารการปรับเปลี่ยนจะถูกร่างขึ้นโดยสะท้อนถึงข้อมูลการจัดส่งเดิม ค่าใหม่ และจำนวนการเปลี่ยนแปลง เอกสารดังกล่าวไม่ได้ใช้เพื่อแก้ไขข้อผิดพลาดที่เกิดขึ้นระหว่างการลงทะเบียน

ใบแจ้งหนี้เป็นเอกสารที่สำคัญที่สุดที่จำเป็นสำหรับทั้งสองฝ่ายในการทำธุรกรรมทางการค้า ผู้ประกอบการที่ออกและรับใบแจ้งหนี้อย่างต่อเนื่องจะรู้ว่ามากน้อยเพียงใดขึ้นอยู่กับความสมบูรณ์ของเอกสารนี้ที่ถูกต้องและถูกต้อง

ไฟล์

หากคุณรู้อยู่แล้วว่าองค์ประกอบใดบ้างที่รวมอยู่ในใบแจ้งหนี้และสิ่งที่จะเปลี่ยนแปลงในปีใหม่ตลอดจนกฎพื้นฐานในการกรอกคุณจะพบข้อมูลที่เป็นประโยชน์เกี่ยวกับวิธีหลีกเลี่ยงความเข้าใจผิดที่น่ารำคาญและปัญหาเกี่ยวกับการหักภาษี

ทำไมคุณถึงต้องการใบแจ้งหนี้?

เอกสารซึ่งจัดทำขึ้นในรูปแบบมาตรฐานซึ่งรวมถึงข้อมูลที่รัฐกำหนดนั้นเป็นที่ต้องการของทั้งผู้ขายและผู้ซื้อ

เมื่อดำเนินธุรกรรมทางการค้า จำเป็นต้องมีการยืนยันว่ามีการจัดส่งสินค้าจริง มีการให้บริการ และงานเสร็จสิ้นแล้ว ใบแจ้งหนี้– นี่เป็นเพียงหลักฐานเชิงสารคดีดังกล่าว

ภาษีมูลค่าเพิ่มและใบแจ้งหนี้

เมื่อชำระเงินสำหรับการทำธุรกรรมผู้ขายจะถูกเรียกเก็บภาษีมูลค่าเพิ่ม เป็นเอกสารที่เราพิจารณา (ใบแจ้งหนี้) ที่ผู้ซื้อลงทะเบียนในสมุดพิเศษเพื่อเป็นการยืนยันการชำระเงิน จากเอกสารนี้ เขากรอกตัวบ่งชี้ที่เกี่ยวข้องใน ตามกฎหมายผู้ซื้อมีสิทธิ์ได้รับการลดหย่อนภาษีภายใต้มาตราการจัดเก็บภาษีนี้ (มาตรา 169 ของรหัสภาษีของสหพันธรัฐรัสเซีย) หากทุกอย่างถูกต้องและถูกต้อง

มีบางสถานการณ์ที่ไม่มีการเรียกเก็บภาษีมูลค่าเพิ่ม เช่น สำหรับผู้ประกอบการที่ทำงานภายใต้ระบบ แต่บ่อยครั้งที่ผู้ซื้อขอใบกำกับสินค้าแม้ว่าจะไม่มีภาษีมูลค่าเพิ่มก็ตาม แม้จะมีเหตุการณ์เช่นนี้ก็ตาม นี่ไม่ใช่ความรับผิดชอบของผู้ขาย แต่บางครั้งก็คุ้มค่าที่จะตอบสนองคำขอของผู้ซื้อและออกใบแจ้งหนี้เพียงระบุในเอกสารว่าไม่มีภาษีมูลค่าเพิ่มโดยไม่ต้องกรอกบรรทัดที่เกี่ยวข้องของแบบฟอร์ม

สำคัญ!หากคุณไม่ใช่ผู้ชำระ VAT คุณไม่ควรระบุอัตรา 0% ในใบแจ้งหนี้ แทนที่จะระบุเครื่องหมาย "ไม่มี VAT" แม้แต่ศูนย์เปอร์เซ็นต์จะแสดงอัตราจริงที่คุณไม่ได้รับสิทธิ์ในกรณีนี้ การระบุอัตราที่ไม่สอดคล้องกับความเป็นจริงอาจสร้างปัญหามากมายให้กับผู้รับเอกสารโดยเริ่มจากค่าปรับและลงท้ายด้วยอัตราคงค้างมาตรฐาน 18%

ในกรณีใดบ้างที่ไม่จำเป็นต้องมีใบแจ้งหนี้?

มีสถานการณ์ที่ไม่จำเป็นต้องออกใบแจ้งหนี้ และธุรกรรมได้รับการยืนยันด้วยเอกสารอื่น: ใบแจ้งหนี้สำหรับการชำระเงิน ใบแจ้งหนี้ ฯลฯ คุณไม่ต้องกังวลเกี่ยวกับใบแจ้งหนี้หาก:

- การทำธุรกรรมไม่ต้องเสียภาษีมูลค่าเพิ่ม (มาตรา 149, 169 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย)

- องค์กรขายสินค้าให้กับบุคคลที่ขายปลีกด้วย "เงินสด" (สำหรับธุรกรรมดังกล่าวแบบฟอร์มการรายงานที่เข้มงวดหรือใบเสร็จรับเงินจากเครื่องบันทึกเงินสดก็เพียงพอแล้ว)

- ผู้ประกอบการอยู่ภายใต้ระบบภาษีพิเศษ (การเก็บภาษีแบบง่าย การใส่ร้าย ภาษีเกษตรแบบรวม มีสิทธิบัตร)

- นิติบุคคลมอบสินค้าให้กับพนักงานโดยไม่คิดค่าใช้จ่าย (ตามจดหมายของกระทรวงการคลังของสหพันธรัฐรัสเซียลงวันที่ 8 กุมภาพันธ์ 2559 เลขที่ 03-07-09/6171)

- มีการวางแผนการส่งมอบสินค้าและได้รับเงินล่วงหน้าแล้ว (ในกรณีนี้ผลิตภัณฑ์นี้ผลิตได้ไม่เกินหกเดือนหรือผู้ซื้อไม่ชำระภาษีมูลค่าเพิ่มหรือธุรกรรมมีอัตราภาษีนี้เป็นศูนย์เช่น , สินค้ากำลังถูกส่งออก)

ผลที่ตามมาของความผิดพลาดคืออะไร?

ข้อผิดพลาดและความไม่ถูกต้องอาจเกิดขึ้นโดยไม่ได้ตั้งใจในเอกสารใด ๆ ราคาอาจแตกต่างกันไปขึ้นอยู่กับความสำคัญของกระดาษ อะไรคือผลที่ตามมาของข้อผิดพลาดในใบแจ้งหนี้?

หากกรอกเอกสารนี้ไม่ถูกต้อง ผู้ซื้ออาจถูกปฏิเสธการหักภาษี VAT โดยปกติแล้วในอนาคตผู้ซื้อจะไม่ต้องการจัดการกับผู้ขายที่ทำให้เขาสูญเสียอีกต่อไป

ข้อผิดพลาด ข้อผิดพลาด ไม่ลงรอยกัน

ไม่ใช่ทุกความผิดพลาดจะนำไปสู่ผลลัพธ์ที่เลวร้าย พิจารณารูปแบบที่ไม่ถูกต้องที่พบบ่อยที่สุดในใบแจ้งหนี้โดยที่สำนักงานสรรพากรมีสิทธิ์ที่จะปฏิเสธการขอคืนภาษีมูลค่าเพิ่ม (ข้อ 2 ของมาตรา 169 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

- ผู้เขียนที่ไม่รู้จักหากเป็นการยากที่จะระบุจากเอกสารว่าใครคือผู้ซื้อและผู้ขายคือใคร ใบแจ้งหนี้ดังกล่าวจะถือว่าไม่ถูกต้อง นี่ค่อนข้างเป็นไปได้ หากรายละเอียดของทั้งสองฝ่ายระบุไม่ถูกต้องหรือขาดหายไป เช่น

- ชื่อองค์กร

- ที่อยู่;

- สินค้าหรือบริการไม่ถูกต้องหากใบแจ้งหนี้ไม่ได้ระบุอย่างชัดเจนว่ามีการซื้อผลิตภัณฑ์หรือบริการใด หรือข้อมูลนี้ขัดแย้งกับเอกสารอื่น ๆ จะไม่มีการคืนภาษีมูลค่าเพิ่ม ตัวอย่างเช่น ตามใบแจ้งหนี้ มีการจัดส่งลูกอม "Romashka" (ชื่อของผลิตภัณฑ์นี้ระบุไว้ในคอลัมน์ 1) แต่ในความเป็นจริงแล้ว ขายลูกอม "Red Poppy"

- ความไม่ถูกต้องในตัวเลขทางการเงิน. ปัญหาที่เกี่ยวข้องกับการระบุต้นทุนของผลิตภัณฑ์ (บริการ) หรือการรับล่วงหน้าอย่างไม่ถูกต้องจะทำให้มูลค่าของใบแจ้งหนี้เป็นกลางด้วย สิ่งนี้อาจเกี่ยวข้อง:

- ด้วยการระบุสกุลเงินการชำระเงินที่ไม่ถูกต้อง (ให้ความสนใจไม่เพียง แต่กับชื่อของสกุลเงินเท่านั้น แต่ยังรวมถึงรหัสด้วย)

- โดยละเว้นหรือข้อมูลที่ไม่ถูกต้องเกี่ยวกับปริมาณสินค้า (หน่วยงานหรือบริการ)

- มีข้อผิดพลาดด้านราคา

- การคำนวณต้นทุนไม่ถูกต้อง (ปริมาณคูณด้วยราคาไม่ส่งผลให้ตัวเลขที่ระบุในคอลัมน์ "ต้นทุน")

- การคำนวณ VAT ไม่ถูกต้อง. ในคอลัมน์ที่ระบุ VAT จะมีการระบุอัตราหนึ่ง และจำนวนเงินจะถูกคำนวณโดยใช้อีกอัตราหนึ่ง หรือคำนวณเปอร์เซ็นต์มาตรฐานเมื่ออัตราควรเป็นศูนย์

- ไม่ทราบจำนวนภาษีมูลค่าเพิ่ม. หากหมายเลขที่ต้องการไม่อยู่ในคอลัมน์ที่เกี่ยวข้องแม้ว่าจะระบุไว้ในคอลัมน์ "อัตรา" และหากไม่ได้รับหมายเลขที่กำหนดโดยการคูณอัตราและจำนวนเงินที่จ่ายสำหรับสินค้า (บริการ)

เมื่อความผิดพลาดไม่ร้ายแรง

หน่วยงานด้านภาษีไม่มีสิทธิ์และมักจะไม่ปฏิเสธการขอคืนภาษีหากมีข้อบกพร่องอื่น ๆ ในใบแจ้งหนี้ เช่น:

- ใช้อักษรตัวพิมพ์เล็กแทนตัวพิมพ์ใหญ่หรือในทางกลับกัน

- เครื่องหมายคำพูดหายไป;

- อักขระที่หายไปหรือเกินมา เช่น จุด ขีดกลาง เครื่องหมายจุลภาค วงเล็บ

- ไม่หรือระบุไม่ถูกต้อง

- ไม่มีคำอธิบายของงานที่ทำหรือบริการที่ให้ (ข้อมูลในคอลัมน์ 1)

- ไม่มีเหตุผลของใบแจ้งหนี้ตามหมายเลขสัญญา

- ข้อผิดพลาดในการระบุรายละเอียดการชำระเงิน

- การนับเลขด้วยความไม่ถูกต้อง

- ข้อมูลเกี่ยวกับผู้รับตราส่งจะไม่ซ้ำกันหากเขาและผู้ซื้อเป็นคนเดียวกัน (เช่นเดียวกันสำหรับผู้ขายและผู้จัดส่ง)

เกิดข้อผิดพลาด ฉันควรทำอย่างไร?

หากผู้ขายที่ออกใบแจ้งหนี้พบข้อผิดพลาด เขามีสิทธิ์ทำการปรับเปลี่ยนที่จำเป็น ผู้ซื้อไม่มีสิทธิ์นี้ แต่เขาสามารถชี้ข้อผิดพลาดไปยังผู้ออกใบแจ้งหนี้และขอแก้ไขได้ เพื่อจุดประสงค์นี้ จึงมีการดำเนินการพิเศษ - การปรับใบแจ้งหนี้.

กฎการปรับ

- ทั้งสองสำเนาอาจมีการเปลี่ยนแปลง - ทั้งที่เป็นของผู้ขายและที่มีไว้สำหรับผู้ซื้อ

- การแก้ไขจะต้องได้รับการรับรองโดยหัวหน้าองค์กรการขายและรับรองด้วยตราประทับของเขา (ไม่จำเป็นต้องลงนามของหัวหน้าฝ่ายบัญชี) แทนผู้อำนวยการ ผู้มีอำนาจลงนามสามารถลงนามโดยระบุชื่อนามสกุลและตำแหน่งของตนและทำเครื่องหมายว่าลายเซ็นนั้นเป็น "สำหรับหัวหน้าองค์กร"

- อย่าลืมวันที่แก้ไข

- จะต้องขีดฆ่าข้อมูลที่ไม่ถูกต้องต้องเขียนข้อมูลที่ถูกต้องในช่องว่างและต้องระบุ "แก้ไข" ข้างๆ และควรเพิ่มตัวบ่งชี้ใดในคอลัมน์ใดและในคอลัมน์ใด

ข้อมูลสำคัญ!หากมีข้อผิดพลาดมากเกินไปและการแก้ไขทำได้ยาก การออกเอกสารที่เสียหายใหม่จะง่ายกว่า สิ่งนี้ไม่ขัดแย้งกับกฎหมายเนื่องจากรหัสภาษีของสหพันธรัฐรัสเซียไม่ได้ห้ามโดยตรงในการแทนที่ใบแจ้งหนี้ที่ชำรุดด้วยเอกสารใหม่ แต่บางครั้งสิทธิดังกล่าวจะต้องได้รับการปกป้องในศาล

การดำเนินการของผู้รับใบแจ้งหนี้

หากส่งใบแจ้งหนี้ที่แก้ไขแล้วไปยังผู้ซื้อ เขาจะต้องเปลี่ยนข้อมูลในสมุดบัญชีการซื้อ เนื่องจากมีการระบุพารามิเตอร์ของใบแจ้งหนี้ที่ชำรุดหรือข้อมูลที่ผิดพลาดที่นั่น ในการดำเนินการนี้ ผู้ซื้อจำเป็นต้องใช้แผ่นงานเพิ่มเติมจากหนังสือเพื่อให้ตรงกับระยะเวลาภาษีของการซื้อเท่านั้น ในเอกสารนี้ คุณต้องบันทึกการยกเลิกใบแจ้งหนี้เฉพาะและคำนวณจำนวนการซื้อที่เกิดขึ้นก่อนใบแจ้งหนี้นี้ เพื่อกำหนดจำนวนเงินที่สอดคล้องกับใบแจ้งหนี้ที่ยกเลิก

ผู้ซื้อมีสิทธิ์ใช้ความเป็นไปได้ทางกฎหมายในการหักภาษีมูลค่าเพิ่มไม่เพียง แต่ในช่วงเวลาภาษีเมื่อเขาทำการซื้อเท่านั้น: สิ่งสำคัญคือเอกสารจะต้องลงทะเบียนตรงเวลาเท่านั้น

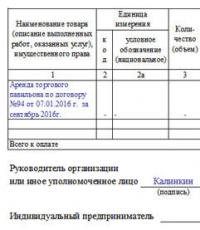

ตัวอย่างการกรอกใบแจ้งหนี้

การออกใบแจ้งหนี้มาตรฐานไม่ใช่ขั้นตอนที่ซับซ้อนที่สุด อย่างไรก็ตาม อาจก่อให้เกิดคำถามสำหรับมืออาชีพมือใหม่

- ที่จุดเริ่มต้นของเอกสารจะมีการเขียนหมายเลขใบแจ้งหนี้และวันที่กรอก

- จากนั้นระบุรายละเอียดของบริษัทที่เป็นซัพพลายเออร์ของสินค้าหรือบริการ: เขียนชื่อนามสกุล ที่อยู่ตามกฎหมาย (พร้อมรหัสไปรษณีย์) หมายเลขประจำตัวผู้เสียภาษี (TIN) KPP (ข้อมูลทั้งหมดนี้จะต้องสอดคล้องกับเอกสารประกอบของ องค์กร).

- ข้อมูลผู้จัดส่งและผู้รับสินค้าจะถูกรวมไว้ด้วย

- จากนั้นให้ระบุลิงก์ไปยังเอกสารการชำระเงิน (หมายเลขและวันที่) และป้อนข้อมูลเกี่ยวกับผู้ซื้อ: ทุกอย่างคล้ายกับการกรอกบรรทัดเกี่ยวกับผู้ขาย

- หลังจากนั้น ข้อมูลจะถูกป้อนข้อมูลในสกุลเงินที่ใช้ในการชำระหนี้ทางการเงินระหว่างคู่สัญญาในข้อตกลง (เป็นลายลักษณ์อักษรและในรูปแบบของรหัสตามตัวแยกสกุลเงิน All-Russian (OKV))

หมายเลขบัญชีสามารถเป็นอะไรก็ได้ เงื่อนไขหลักคือเป็นไปตามบรรทัดจากน้อยไปมากจากหมายเลขก่อนหน้า ยิ่งไปกว่านั้น ในกรณีที่ลำดับหมายเลขถูกละเมิดด้วยเหตุผลบางประการ (เช่น ใบแจ้งหนี้ 21, 22, 23 ตามด้วย 8) สิ่งนี้จะไม่คุกคามการลงโทษใด ๆ จากหน่วยงานกำกับดูแลและหน่วยงานภาษี ส่วนวันที่จะต้องจัดทำใบแจ้งหนี้ทันทีในวันที่ส่งมอบสินค้าคงคลังหรือการให้บริการหรือภายในระยะเวลาห้าวันหลังจากนั้น

ควรกรอกบรรทัดเหล่านี้เฉพาะเมื่อมีการขายรายการสินค้าคงคลัง (เช่น เมื่อให้บริการหรือปฏิบัติงาน คุณต้องใส่เครื่องหมายขีดกลางไว้) เมื่อเรากำลังพูดถึงการซื้อและการขายโดยเฉพาะ หากผู้ตราส่งเป็นผู้ขายสินค้า คุณสามารถทำซ้ำที่อยู่ทั้งหมดหรือระบุสั้น ๆ ด้วยคำว่า "เหมือนกัน" สองคำ แต่ต้องระบุที่อยู่ของผู้รับตราส่งให้ครบถ้วน รวมทั้งรหัสไปรษณีย์ เลขที่สำนักงานหรือคลังสินค้า และหมายเลขโทรศัพท์

รูเบิลมีรหัสเป็นตัวเลข 643

ส่วนถัดไปของเอกสารประกอบด้วยตารางที่มีตัวบ่งชี้หลักของธุรกรรม

- คอลัมน์แรกประกอบด้วยชื่อของวัตถุประสงค์ของสัญญา (ตามที่ปรากฏในสัญญา)

- ในส่วนที่สอง หากจำเป็น รหัสผลิตภัณฑ์ตามหน่วยลักษณนามหน่วยวัด All-Russian (OKEI) สัญลักษณ์ (ชิ้น ลิตร กิโลกรัม ฯลฯ )

- คอลัมน์หมายเลข 3 ระบุปริมาณหรือปริมาตรของสินค้า/บริการ/งาน จากนั้นจึงเป็นราคาต่อหน่วยการวัด

- คอลัมน์ตั้งแต่ห้าถึงเก้าคอลัมน์มีผลบังคับใช้: ต้นทุนที่มีและไม่มีภาษี จำนวนภาษี (ซึ่งดังที่คุณทราบอาจเป็น 0%, 10%, 18%) รวมถึงราคาสุดท้ายพร้อมภาษีจะถูกป้อนที่นี่ บริษัทที่ดำเนินงานโดยไม่มี VAT สามารถทำเครื่องหมายในช่องที่กำหนดได้

- คอลัมน์ที่สิบและสิบเอ็ดมีไว้สำหรับสินค้าจากต่างประเทศ 10 และ 10a รวมข้อมูลเกี่ยวกับประเทศต้นทางของสินค้า (ในรูปแบบของรหัส OKSM) และการกำหนดด้วยวาจาสั้น ๆ ) คอลัมน์สุดท้ายประกอบด้วยหมายเลขการประกาศศุลกากร (ถ้ามี)

ในที่สุดใบแจ้งหนี้ ลงนามโดยหัวหน้าบริษัท(กรรมการหรือผู้จัดการทั่วไป) และ หัวหน้าแผนกบัญชี. ถ้าเป็นบุคคลเดียวกันก็ควรลงลายมือชื่อซ้ำ

ตัวอย่างใบแจ้งหนี้การปรับปรุงสำหรับการลดลง

ใบแจ้งหนี้การปรับ- เอกสารที่สร้างขึ้นในสถานการณ์ที่มีการเปลี่ยนแปลงใด ๆ ในสัญญาระหว่างทั้งสองฝ่ายในแง่ของต้นทุนหรือปริมาณของสินค้าที่จัดหา การบริการหรืองานที่ทำ รูปร่างค่อนข้างชัดเจนแต่บางจุดจำเป็นต้องชี้แจง

ในตอนแรกจะมีข้อมูลมาตรฐาน:

- หมายเลขใบแจ้งหนี้การปรับค่าใช้จ่าย (ซึ่งสามารถเป็นอะไรก็ได้ เนื่องจากสามารถแก้ไขได้มากกว่าหนึ่งครั้ง)

- วัน-เดือน-ปีที่บรรจุ

- เชื่อมโยงกับใบแจ้งหนี้เดิม (เช่น ใบแจ้งหนี้ที่เขากำลังปรับปรุง)

- รายละเอียดของฝ่ายต่างๆ

- สุดท้ายนี้ ในส่วนนี้คุณจะต้องป้อนสกุลเงินและรหัสดิจิทัลเป็นคำ

ข้อมูลทั้งหมดจะต้องคล้ายกับเอกสารจดทะเบียนบริษัท

ด้านล่างเป็นตาราง คอลัมน์แรกซึ่งเกี่ยวข้องกับชื่อของวัตถุของรายการสัญญา (สินค้าหรือบริการ) ในวินาทีบันทึกการเปลี่ยนแปลงที่เกิดขึ้น ใน คอลัมน์ 2 และ 2aป้อนหน่วยการวัด (ในรูปแบบของรหัส OKEI และคำพูด) จากนั้นจึงป้อนปริมาณรวมของผลิตภัณฑ์หรือบริการและราคาต่อหน่วยการวัด ข้อมูลนี้อาจเหมือนกับใบแจ้งหนี้เดิมหรืออัปเดตเพื่อสะท้อนถึงข้อกำหนดสัญญาใหม่ จากนั้นจะมีคอลัมน์เกี่ยวกับต้นทุน: ขั้นแรกให้ป้อนค่าที่อยู่ในใบแจ้งหนี้ก่อนหน้าที่นี่ จากนั้นจึงระบุค่าที่แก้ไข หลังจากนั้น ในบรรทัด “เพิ่มขึ้น” หรือ “ลดลง” ตัวบ่งชี้ความแตกต่างจะถูกป้อนในรูปแบบของตัวเลขเฉพาะ ในบรรทัดสรุปที่เรียกว่า "ทั้งหมด"ตัวเลขสรุปมีไว้สำหรับรายการสินค้าหรือบริการที่เปลี่ยนแปลงทั้งหมด

ในที่สุด เอกสารดังกล่าวลงนามโดยพนักงานที่รับผิดชอบ(ผู้จัดการบริษัทและนักบัญชี)

แอลเอ เอลินา นักเศรษฐศาสตร์-นักบัญชี

พบกับใบแจ้งหนี้การปรับค่าใช้จ่าย

นับตั้งแต่ไตรมาสหน้าเป็นต้นไปจะต้องทำการเปลี่ยนแปลงต้นทุนของสินค้างานและบริการที่ขายก่อนหน้านี้อย่างเป็นทางการเพื่อคำนวณภาษีมูลค่าเพิ่ม

กฎหมายของรัฐบาลกลางหมายเลข 245-FZ วันที่ 19 กรกฎาคม 2554 (ต่อไปนี้จะเรียกว่ากฎหมายหมายเลข 245-FZ)การเปลี่ยนแปลงหลายประการใน ND จะมีผลใช้บังคับตั้งแต่เดือนตุลาคม 2554 กับ ข้อ 1 ศิลปะ กฎหมายฉบับที่ 4 เลขที่ 245-FZ. เริ่มจากสิ่งที่น่าสนใจที่สุดกันก่อน - ใบแจ้งหนี้ที่เป็นลบจะถูกทำให้ถูกต้องตามกฎหมายพร้อมกับการเปลี่ยนแปลงราคาในภายหลัง

การเปลี่ยนแปลงต้นทุนสินค้าที่ขายจะถูกนำมาพิจารณาในฐานภาษีมูลค่าเพิ่ม

บ่อยครั้งที่ผู้ขายและผู้ซื้อตกลงเรื่องต้นทุนสินค้า แต่หลังจากการจัดส่งแล้ว พวกเขาตัดสินใจที่จะเปลี่ยนแปลงขึ้นหรือลง

เพื่อให้สิ่งต่าง ๆ ง่ายขึ้น สินค้าที่ขายในบทความนี้หมายถึงทั้งสินค้าที่ขายเอง รวมถึงงานที่ทำ การให้บริการ และการโอนสิทธิ์ในทรัพย์สิน

เนื้อหาของกฎหมายที่ให้ความเห็นสามารถพบได้: ส่วน “กฎหมาย” ของระบบ ConsultantPlus (ธนาคารข้อมูล “ฉบับศาสตราจารย์”)การแก้ไขรหัสภาษีระบุว่าการเปลี่ยนแปลงมูลค่าสินค้าจะต้องนำมาพิจารณาเมื่อคำนวณภาษีมูลค่าเพิ่มสำหรับทั้งผู้ขายและผู้ซื้อ และสำหรับสิ่งนี้จะไม่จำเป็นต้องแก้ไขใบแจ้งหนี้ที่ออกโดยผู้ขายเมื่อมีการส่งสินค้า (ตามที่เจ้าหน้าที่ต้องการในขณะนี้ )จดหมายของ Federal Tax Service ของรัสเซียลงวันที่ 04/01/2553 ฉบับที่ 3-0-06/63. สำหรับสถานการณ์ดังกล่าว การแก้ไขจัดให้มีการออกใบแจ้งหนี้การปรับปรุงโดยผู้ขาย

จากแหล่งข้อมูลที่เชื่อถือได้

ที่ปรึกษากรมภาษีทางอ้อมของกรมภาษีและนโยบายภาษีศุลกากรของกระทรวงการคลังของรัสเซีย

“ บรรทัดฐานของกฎหมายของรัฐบาลกลางหมายเลข 245-FZ วันที่ 19 กรกฎาคม 2554 กำหนดว่าจะมีการร่างและออกใบแจ้งหนี้การปรับค่าใช้จ่ายเมื่อต้นทุนของสินค้าที่จัดส่งก่อนหน้านี้ (งานที่ทำ การให้บริการ โอนสิทธิในทรัพย์สิน) เปลี่ยนแปลง การเปลี่ยนแปลงต้นทุนของสินค้าที่จัดส่งก่อนหน้านี้อาจเกี่ยวข้องกับการเปลี่ยนแปลงไม่เพียงแต่ในราคาของสินค้าเหล่านี้ แต่ยังรวมถึงปริมาณด้วย เช่น เนื่องจากการคัดเกรดผิด การสูญเสียระหว่างการขนส่ง ฯลฯ”

แต่โปรดจำไว้ว่า: เป็นไปไม่ได้ที่จะแก้ไขข้อผิดพลาดที่ทำไว้ก่อนหน้านี้โดยใช้ใบแจ้งหนี้การปรับค่าใช้จ่าย - ข้อผิดพลาดเหล่านี้ไม่ได้มีไว้สำหรับสิ่งนี้

ใบแจ้งหนี้การปรับปรุงไม่ใช่แค่การซ้ำกับใบแจ้งหนี้เดิมที่มีค่าที่แก้ไขแล้ว นี่เป็นเอกสารอิสระโดยสมบูรณ์ซึ่งมีรายละเอียดเป็นของตัวเอง นอกจากนี้ยังมีมากกว่าในใบแจ้งหนี้ธรรมดา

ความสนใจ

ใบแจ้งหนี้การปรับปรุงสามารถใช้ได้เฉพาะสำหรับการเปลี่ยนแปลงต้นทุนสินค้าที่จัดส่ง งานที่ทำ หรือบริการตามข้อตกลงของคู่สัญญาในภายหลังเท่านั้น

ข้อแตกต่างหลักระหว่างใบแจ้งหนี้การปรับปรุงและใบแจ้งหนี้ปกติมีดังนี้

1) ชื่อเรื่องมีคำว่า “การปรับปรุง”;

2) ใบแจ้งหนี้การปรับปรุงต้องมีตัวเลขสองตัวและวันที่สองวัน:

- คู่แรกคือหมายเลขและวันที่ของใบแจ้งหนี้การปรับปรุง

- คู่ที่สองคือหมายเลขและวันที่ของใบแจ้งหนี้หลัก

3) ใบแจ้งหนี้การปรับปรุงไม่จำเป็นต้องระบุผู้ตราส่งและผู้รับตราส่ง

4) ในใบแจ้งหนี้การปรับปรุงจำเป็นต้องระบุค่าเก่าและใหม่ของตัวบ่งชี้ที่เปลี่ยนแปลง (ปริมาณ, ราคาสินค้า, มูลค่า, จำนวนภาษีมูลค่าเพิ่ม) รวมถึงผลต่างที่เกิดขึ้น หากต้นทุนขายลดลง ต้องแสดงส่วนต่างด้วยเครื่องหมายลบ

อย่างที่คุณเห็น ใบแจ้งหนี้การปรับปรุงจะต้องกำหนดหมายเลขของตัวเอง และทุกองค์กรจำเป็นต้องตัดสินใจว่าจะทำอย่างไรให้ดีที่สุด

จากแหล่งข้อมูลที่เชื่อถือได้

“ ไม่ใช่บรรทัดฐานของช. ประมวลกฎหมายภาษี มาตรา 21 หรือกฎสำหรับการเก็บบันทึกการรับและออกใบแจ้งหนี้ หนังสือซื้อ และสมุดขาย.. . ยังไม่ได้กำหนดลำดับเลขที่ของใบแจ้งหนี้ที่รวบรวมและออกให้

ในความคิดของฉัน เป็นการสมควรมากกว่าที่จะดำเนินการตามหมายเลขใบแจ้งหนี้ที่ออกให้เมื่อมีการส่งสินค้า (งาน บริการ สิทธิในทรัพย์สิน) อย่างต่อเนื่อง รวมถึงเมื่อมูลค่ามีการเปลี่ยนแปลง ในเวลาเดียวกัน ผู้เสียภาษีมีสิทธิกำหนดหมายเลขให้กับใบแจ้งหนี้ในคำสั่งซื้ออื่นได้”

กระทรวงการคลังของรัสเซีย

ปรากฎว่าคุณต้องคิดล่วงหน้าเกี่ยวกับระบบการกำหนดหมายเลขสำหรับใบแจ้งหนี้การปรับปรุงที่คุณจะใช้ แน่นอนว่าจะปลอดภัยกว่าหากเก็บหมายเลขใบแจ้งหนี้ปกติและใบแจ้งหนี้ที่มีการปรับปรุงอย่างต่อเนื่อง

แต่คุณสามารถรักษาระบบเลขคู่ขนานไว้ได้ 2 ระบบ ระบบแรกสำหรับใบแจ้งหนี้ปกติ ระบบที่สองสำหรับการปรับปรุง

ความสนใจ

รายการรายละเอียดที่จำเป็นของใบแจ้งหนี้การปรับปรุงจะอยู่ในข้อ 5.2 ของมาตรา 5.2 169 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย และปิดให้บริการแล้ว

หรือคุณสามารถกำหนดใบแจ้งหนี้การปรับปรุงตามหมายเลขใบแจ้งหนี้เดิมพร้อมหมายเหตุบางส่วนได้ ตัวอย่างเช่น หมายเลขของใบแจ้งหนี้เดิมคือ 289 ใบแจ้งหนี้การปรับปรุงถูกกำหนดหมายเลข 289-K-1 และด้วยการปรับรอง - 289-K-2 ไม่ว่าในกรณีใด เพื่อหลีกเลี่ยงคำถามจากผู้ตรวจสอบ ควรบันทึกหลักการกำหนดหมายเลขลงบนกระดาษจะดีกว่า ซึ่งสามารถทำได้ในนโยบายการบัญชีเพื่อวัตถุประสงค์ด้านภาษี VAT

สามารถหักภาษีมูลค่าเพิ่มในใบแจ้งหนี้การปรับปรุงได้ภายใน 3 ปีนับจากวันที่ออก ฉัน ข้อ 10 ข้อ 172 รหัสภาษีของสหพันธรัฐรัสเซีย;. โปรดทราบว่าผู้ตรวจสอบไม่มีสิทธิ์ปฏิเสธการหักภาษีมูลค่าเพิ่ม เนื่องจากไม่มีรายละเอียดเพิ่มเติมในใบแจ้งหนี้การปรับค่าใช้จ่าย ก ข้อ 5.2 ข้อ 169 รหัสภาษีของสหพันธรัฐรัสเซีย.

มาดูกันว่าผู้ขายและผู้ซื้อควรปฏิบัติอย่างไรหากตกลงกันในการเปลี่ยนแปลงต้นทุนสินค้าหลังจากจัดส่งแล้ว

สถานการณ์ที่ 1

1ข้อ 10 ข้อ 154 รหัสภาษีของสหพันธรัฐรัสเซีย; ข้อ 8 ข้อ กฎหมายฉบับที่ 2 เลขที่ 245-FZ; 2ศิลปะ. 81 รหัสภาษีของสหพันธรัฐรัสเซีย; 3ข้อ 10 ข้อ 172 รหัสภาษีของสหพันธรัฐรัสเซีย; ย่อย "b" ข้อ 20 ของศิลปะ กฎหมายฉบับที่ 2 เลขที่ 245-FZ; 4ข้อ 13 ข้อ 171 รหัสภาษีของสหพันธรัฐรัสเซีย; ย่อย “c” ข้อ 19 ของศิลปะ กฎหมายฉบับที่ 2 เลขที่ 245-FZ

สถานการณ์ที่ 2

1ข้อ 10 ข้อ 172 รหัสภาษีของสหพันธรัฐรัสเซีย; 2หน้า 1, 2 ช้อนโต๊ะ 169 รหัสภาษีของสหพันธรัฐรัสเซีย; ข้อ 17 ข้อ กฎหมายฉบับที่ 2 เลขที่ 245-FZ; 3ข้อ 10 ข้อ 172 รหัสภาษีของสหพันธรัฐรัสเซีย; ย่อย "b" ข้อ 20 ของศิลปะ กฎหมายฉบับที่ 2 เลขที่ 245-FZ; 4ย่อย 4 น. 3 ศิลปะ 170 รหัสภาษีของสหพันธรัฐรัสเซีย ย่อย "b" ข้อ 18 ของศิลปะ กฎหมายฉบับที่ 2 เลขที่ 245-FZ

ค่อนข้างเป็นไปได้ที่แบบฟอร์มของใบแจ้งหนี้การปรับค่าใช้จ่ายจะได้รับการอนุมัติจากรัฐบาล โอ ข้อ 8 ข้อ 169 รหัสภาษีของสหพันธรัฐรัสเซีย. เราหวังว่าจะเสร็จสิ้นก่อนเดือนตุลาคม และจะไม่มีใครต้องคิดค้นเอกสารเวอร์ชันของตนเองโดยทำการเปลี่ยนแปลงรูปแบบปัจจุบันของใบแจ้งหนี้ปกติ

จากแหล่งข้อมูลที่เชื่อถือได้

“มีลักษณะเฉพาะบางประการเมื่อจัดทำใบแจ้งหนี้การปรับปรุง พวกเขามีตัวบ่งชี้องค์ประกอบพิเศษ ไทย ย่อย "g" ข้อ 17 ข้อ กฎหมายฉบับที่ 2 เลขที่ 245-FZ. ซึ่งเราสามารถสรุปได้ว่าการใช้แบบฟอร์มใบแจ้งหนี้ที่ใช้อยู่ในปัจจุบัน ส ที่ได้รับการอนุมัติ คำสั่งของรัฐบาลสหพันธรัฐรัสเซียลงวันที่ 2 ธันวาคม พ.ศ. 2543 ฉบับที่ 914จะไม่ยอมให้สะท้อนตัวชี้วัดที่จำเป็นทั้งหมดได้ครบถ้วน

ดังนั้นในความเห็นของฉัน การใช้แบบฟอร์มใบแจ้งหนี้ปัจจุบันในการจัดทำใบแจ้งหนี้การปรับปรุงจึงไม่เหมาะสม”

กระทรวงการคลังของรัสเซีย

อย่างที่คุณเห็น หากต้นทุนของผลิตภัณฑ์ลดลง ทั้งผู้ขายและผู้ซื้อจะไม่ต้องทำการเปลี่ยนแปลงในช่วงเวลาก่อนหน้า และนี่เป็นสิ่งที่ดี - ไม่มีการประกาศที่ชัดเจน ผู้ซื้อไม่มีการชำระเงินหรือค่าปรับเพิ่มเติม

ความสนใจ

หากราคาลดลง ใบแจ้งหนี้การปรับปรุงไม่สำคัญสำหรับผู้ซื้อ แม้ว่าจะไม่มีภาษีดังกล่าว แต่ก็ยังต้องคืนภาษีมูลค่าเพิ่มตามข้อตกลงเกี่ยวกับการเปลี่ยนแปลงมูลค่าสินค้า

โดยสรุป เราสามารถพูดได้ว่าจำเป็นต้องมีใบแจ้งหนี้การปรับปรุงเพื่อหัก:

- หากราคาลดลง - ถึงผู้ขาย

- หากราคาเพิ่มขึ้น - สำหรับผู้ซื้อ

และจะมีการเรียบเรียงโดยผู้ขายเสมอ

โปรดทราบว่ายังสามารถออกใบแจ้งหนี้การปรับค่าใช้จ่ายได้หากขายสินค้าก่อนวันที่ 1 ตุลาคม 2011

จากแหล่งข้อมูลที่เชื่อถือได้

“ บรรทัดฐานของกฎหมายหมายเลข 245-FZ ไม่ได้กำหนดไว้สำหรับการห้ามในการจัดทำและการออกใบแจ้งหนี้การปรับค่าใช้จ่ายเมื่อต้นทุนของสินค้า (งานบริการสิทธิในทรัพย์สิน) เปลี่ยนแปลงการขนส่ง (การดำเนินการการจัดหาการโอน) ซึ่ง เกิดขึ้นก่อนวันที่ 1 ตุลาคม 2011 ซึ่งเป็นก่อนวันที่มีผลบังคับใช้ของบทบัญญัติใบแจ้งหนี้การปรับปรุง”

กระทรวงการคลังของรัสเซีย

การทำให้ใบแจ้งหนี้ติดลบถูกต้องตามกฎหมายมานานแล้ว ดังนั้น การแนะนำใบแจ้งหนี้การปรับปรุงจึงเป็นการเปลี่ยนแปลงเชิงบวกอย่างแน่นอน จะมีข้อพิพาทกับผู้ตรวจสอบน้อยลง

นอกจากนี้ หลังจากได้รับการคุ้มครองสิทธิของผู้ซื้อในการหักภาษีมูลค่าเพิ่มแล้ว ผู้บัญญัติกฎหมายก็ไม่ลืมเกี่ยวกับผลประโยชน์ของงบประมาณ ในกรณีที่ต้นทุนสินค้าเพิ่มขึ้นในภายหลังผู้ขายจะต้องสะท้อนถึงการเปลี่ยนแปลงทั้งหมดในช่วงเวลาของการขนส่งสินค้า บทลงโทษจะจ่ายตามข้อเท็จจริงที่ว่างบประมาณจะได้รับภาษีในภายหลัง ในเวลาเดียวกัน ผู้ขายจะไม่ถูกล่อลวงให้ลดราคาโดยเจตนาในตอนแรก โดยปรับราคาก่อนที่จะรับเงินจากผู้ซื้อเท่านั้น

อย่าลืมว่าจะต้องลงทะเบียนใบแจ้งหนี้การปรับปรุงเช่นเดียวกับปกติในสมุดรายวันของใบแจ้งหนี้ที่ได้รับหรือออกและจะต้องแสดงไว้ในสมุดการซื้อหรือในสมุดการขายด้วย และ ข้อ 3 ศิลปะ 169 รหัสภาษีของสหพันธรัฐรัสเซีย.