Usklađivanje uzorka korektivnog računa. Uzorak popunjavanja fakture usklađivanja. Račun usklađivanja: kako popuniti

Druga strana kojoj je faktura greškom ispostavljena je prihvatila dokumentaciju na obračun i platila.Šta da radi u ovom slučaju?Da li je moguće izvršiti upis iz knjige prodaje prilikom odustajanja?Udruga traži fakturu usklađivanja,šta da odgovorim?

Pitanje: Druga strana kojoj smo greškom izdali fakturu je već prihvatila dokumente na računovodstvo i platila ih. Šta da radi u ovom slučaju?Da li se prilikom otkazivanja može upisati u knjigu prodaje,a ne u dodatnu? list?Druga strana traži fakturu usklađivanja, šta treba da im kažemo?

odgovor: Račun usklađivanja daje se za situacije kada se trošak otpremljene robe, izvršenih radova, izvršenih usluga promijeni kao rezultat promjene cijene, količine ili obima isporučenih dragocjenosti (stav 3. tačka 3. člana 168. Poreskog zakonika Republike Srpske). Ruska Federacija). Račun usklađivanja se sastavlja na osnovu dokumenta o izmjenama ugovora (po pravilu je to dodatni ugovor) (tačka 10. člana 172. Poreskog zakonika).

U Vašem slučaju nije bilo sporazuma sa drugom stranom. Primarna faktura je greškom izdata drugoj strani. Stoga se ne vrše nikakve promjene u ugovoru niti se izdaje račun za usklađivanje.

Da bi ispravio grešku, prodavac mora poništiti upis u knjizi prodaje o evidentiranju pogrešne fakture. Ako je greška napravljena u 1. kvartalu 2018. ili ranije, greška se mora ispraviti u dodatnom listu knjige prodaje. Ukoliko je u tekućem kvartalu napravljena greška za koju izvještaj još nije dostavljen (2. kvartal 2018.), ispravite grešku u knjizi prodaje za ovaj period.

Obavijestite drugu stranu o otkrivenoj grešci i pošaljite joj odgovarajuće obavještenje. Na osnovu takvog dokumenta moći će izvršiti izmjene u knjizi kupovine. Ukoliko je u proteklim kvartalima napravljena greška, kupac će u dodatnom listu knjige nabavki izvršiti upis o poništenju računa za odgovarajući period. Ako je greška napravljena u tekućem kvartalu, kupac će ispraviti grešku u knjizi nabavki za tekući kvartal.

Ako je greška napravljena u prethodnim kvartalima, prodavac i njegova druga strana morat će podnijeti ažuriranu prijavu PDV-a. Potrebno je popuniti Prilog br. 1 odeljku 8 (za drugu stranu) i Prilog br. 1 odeljku 9 (za prodavca). U njima, na liniji 001, označite 1. A u odeljcima 8 i 9, na liniji 001, označite 0, a u preostale linije stavite crtice. To znači da se istorijski podaci knjige kupovine i prodaje nisu promijenili. Izmjene su napravljene na dodatnim listovima ovih knjiga.

Obrazloženje

Kako sastaviti račun usklađivanja i upisati ga u prodajnu knjigu i knjigu nabavki

U kojim slučajevima je prodavac dužan izdati račun za usklađivanje?

Kada se promeni trošak otpremljene robe, izvršenih radova, pruženih usluga ili prenetih imovinskih prava, prodavci izdaju ispravne ili jednoobrazne fakture usklađivanja. Promjena vrijednosti može biti uzrokovana povećanjem ili smanjenjem cijene, količine ili obima isporučene robe. Ovaj postupak proizilazi iz odredbe stava 3. stava 3. člana 168. Poreskog zakona.*

Evo nekoliko situacija u kojima se od prodavca traži da izda račun za usklađivanje (jednokratno usklađivanje):

1) kupcima se obezbjeđuju popusti;

2) u postupku prijema kupac utvrdi nedostatak ili neslaganje u kvalitetu robe, rada, usluga ili imovinskih prava i prodavac je uvažio tu tvrdnju;

3) kupac vrati robu neprihvaćenu na obračun;

4) je kupac otkrio robu lošeg kvaliteta, koju je uspeo da prihvati na registraciju, ali je ne vrati prodavcu, već je sam otuđio, kako su se stranke posebno dogovorile;

5) robu vrati kupac koji ne plaća PDV;

6) je roba isporučena kupcu po preliminarnim cenama, a zatim je revidirana uzimajući u obzir cene po kojima su ti proizvodi prodavani potrošačima;

7) je sudskom odlukom promijenjen trošak robe ili usluge.

Ovo se navodi u dopisima Ministarstva finansija od 5. decembra 2016. godine broj 03-07-09/72157 od 31. januara 2013. godine broj 03-07-09/1894 od 13. jula 2012. godine broj 03- 07-09/66 od 3. jula 2012. godine broj 03-07-09/64 od 30. novembra 2011. godine broj 03-07-09/44, .

Kada nije potrebno izdavati račun za usklađivanje?

Fakture za usklađivanje se često izdaju greškom. Evo slučajeva kada to ne morate da radite:*

1) bilo je tehničkih ili aritmetičkih grešaka u originalnom računu. Uključujući cijene i tarife, poreske stope ili trošak otpremljene robe, izvršenih radova, pruženih usluga i prenesenih imovinskih prava. U takvim situacijama nisu potrebni dokumenti za usklađivanje, dovoljno je ispraviti originalni račun. To bi trebalo da rade i oni koji nisu dužni da izdaju račune, već ih izdaju samoinicijativno ili na zahtjev kupaca. Na primjer, organizacije sa posebnim režimima;

2) cena isporuke prema ugovoru je određena kasnije od dana ispostavljanja prvobitne fakture. Ako postupak utvrđivanja cijene ostane nepromijenjen, potrebno je izvršiti ispravke u originalnom dokumentu;

3) cena proizvoda ili njegova količina se promeni pre nego što prodavac ispostavi originalni račun (u roku od pet dana od otpreme). U ovom slučaju, promjene se uzimaju u obzir prilikom sastavljanja originalnog dokumenta;

4) kupac - obveznik PDV-a vraća robu koju je uspeo da prihvati za registraciju. U ovom slučaju dolazi do obrnute implementacije. To znači da kupac izdaje najobičniju fakturu.

5) originalna faktura ispostavljena kupcu greškom. U ovom slučaju postupite na isti način kao i prilikom ponovnog izdavanja računa za istu transakciju. Odnosno, poništiti pogrešan upis u prodajnoj knjizi, i obavijestiti kupca da je dokument izdat greškom.*

Ovakva pojašnjenja sadržana su u dopisima Ministarstva finansija od 20. aprila 2017. godine broj 03-07-09/23680 od 18. juna 2014. godine broj 03-07-RZ/29089 od 16. maja 2012. godine broj 03- 07-09/56 od 05.12.2011. godine broj 03-07-09/46 od 01.12.2011.godine br.03-07-09/45 od 30.11.2011.godine br.03-07-09/44 i Federalne poreske službe od 12. marta 2012. godine broj ED-4-3/4143.

Kada prodavac prilikom promjene cijene otpremljene robe, izvršenih radova, izvršenih usluga i prenesenih imovinskih prava može prihvatiti PDV kao odbitak

Ako se smanji cijena ili količina isporučene robe, obim izvršenih radova, pruženih usluga ili prenesenih imovinskih prava, prodavac može odbiti PDV koji je prethodno preplaćen u budžet.

Prodavac može ostvariti ovo pravo samo kada su ispunjena dva uslova.

Prvo: promena cene je dogovorena sa kupcem ili je on o tome obavešten. Ova činjenica mora biti potvrđena primarnim dokumentima, na primjer, ugovorom ili posebnim sporazumom. I drugi uslov za odbitak: postoji ispravno izvršena faktura usklađivanja.

Važan detalj: pravo na odbitak PDV-a na razliku nastalu smanjenjem transakcijske cijene prodavac zadržava tri godine od dana sastavljanja računa usklađivanja.

Ovaj postupak proizilazi iz odredaba stava 3. stav 3. člana 168. stav 3. stav 1. i stava 2. člana 169. stav 1. stav 13. člana 171. stav 10. člana 172. Poreskog zakonika.*

Kako ispraviti fakturu

TOŠta bi prodajna organizacija trebala učiniti ako je pogrešno izdala dvije fakture za istu transakciju? Ovo je otkriveno nakon podnošenja PDV prijave.

Morat ćete uskladiti poreznu osnovicu PDV-a, preračunati porez i također obavijestiti kupca o grešci.

Zbog činjenice da je račun više puta izdavan za istu transakciju, i porezna osnovica PDV-a prodavca i poreski odbitak kupca će biti precijenjeni. Stoga, ako pronađete takvu grešku, morate izvršiti sljedeće korake.

1. Poništite ponovno izdanu fakturu u knjizi prodaje.

Uostalom, na osnovu knjige prodaje utvrđuje se iznos PDV-a (k). Da biste to učinili, popunite dodatni list u prodajnoj knjizi za period u kojem je napravljena greška i u njemu navedite iznos pošiljke i poreza na pogrešno izdatom računu sa predznakom minus (tačka 11. Odjeljka II Dodatka 5 na Uredbu Vlade Ruske Federacije od 26. decembra 2011. br. 1137).*

2. Prilagoditi poresku osnovicu PDV-a za period u kojem je greška napravljena.

Budući da je ponovno izdana faktura uključena u ukupan iznos prodaje za poreski period, porez je prekomjerno naplaćen na ovaj iznos. To znači da je organizacija preplatila. Stoga je potrebno uskladiti poresku osnovicu i preračunati porez. I unatoč činjenici da je takva greška dovela do preplate PDV-a, u ovoj situaciji potrebno je podnijeti ažuriranu deklaraciju poreznoj upravi. Usklađivanje poreske osnovice u tekućem periodu nije moguće. Ovo se objašnjava činjenicom da se opća pravila predviđena za ispravljanje grešaka u skladu sa članom 81. i stavom 1. člana 54. Poreskog zakona Ruske Federacije ne primjenjuju na PDV.

Napravite ažuriranu deklaraciju na osnovu knjige prodaje, uzimajući u obzir popunjeni dodatni list (klauzula 5 Odjeljka IV Dodatka 5 Uredbe Vlade Ruske Federacije od 26. decembra 2011. br. 1137). Rezultirajući preplaćeni porez se može prebiti ili vratiti.

3. Obavijestiti kupca o otkrivenoj grešci.

Jasno je da je kupac pogrešno ispostavljenu fakturu upisao u knjigu nabavki. I na osnovu podataka takve knjige, on formira iznos poreza prihvaćen za odbitak (Uredbom Vlade Ruske Federacije od 26. decembra 2011. br. 1137). Odrazivši tu dodatnu fakturu, kupac je jednostavno precijenio iznos odbitka. Kao rezultat toga, nastaju zaostale obaveze, zbog čega se organizacijama mogu naplatiti kazne i novčane kazne. Stoga, čim otkrijete da ste ponovo greškom izdali račun, obavezno o tome obavijestite kupca - pošaljite mu odgovarajuću obavijest. Na osnovu takvog dokumenta moći će izvršiti izmjene u knjizi nabavki i podnijeti ažuriranu izjavu.*

Kako voditi prodajnu knjigu

Izmjena u knjizi prodaje

prodajna knjiga postupite sljedećim redoslijedom.1

Ako trebate prilagoditi knjigu prodaje za tekući kvartal, izvršite ispravne unose direktno u nju, nemojte sastavljati dodatni list. Da biste to učinili, navedite trošak i iznos poreza originalne (poništene) fakture sa predznakom minus i označite indikatore ispravljene fakture sa pozitivnim vrijednostima.

Ako trebate izvršiti ispravke u knjizi prodaje za protekla porezna razdoblja, popunite dodatni list. Njegov obrazac je dat u Dodatku 5 Uredbi Vlade Ruske Federacije od 26. decembra 2011. br. 1137. U dodatnom listu poništite originalnu fakturu (registrujte njene indikatore sa predznakom minus), a ispravnu registrujte sa pozitivnim vrednostima.

Za izmjene koristite sljedeći algoritam.

1. U tabelarni dio dodatnog lista, u red „Ukupno“ prenijeti podatke u kolonama 14-19 iz knjige prodaje za tromjesečje u kojem je račun evidentiran prije nego što su na njemu izvršene ispravke.

2. U redu nakon reda „Ukupno“ odrazite podatke fakture koja se poništava.

3. U sljedećem redu odrazite sve potrebne detalje računa sa izvršenim promjenama. U koloni 4 navesti broj i datum ispravke iz reda 1a računa.

4. U redu „Ukupno“ sumirajte ukupan iznos za kolone 14-19. Da biste to učinili, koristite formulu:

Za svaku ispravku podataka knjige prodaje kreirajte poseban dodatni list.

Prilikom nekoliko ispravki koje se odnose na jedno tromjesečje, podatke u kolonama 14-19 odraziti na liniji „Ukupno” prethodnog dodatnog lista na redu „Ukupno” sljedećeg lista. Koristite podatke iz reda „Ukupno“ da izvršite ispravke u deklaraciji.

Ovaj postupak je predviđen u Odjeljku IV Dodatka 5 Uredbi Vlade Ruske Federacije od 26. decembra 2011. br. 1137.

Primjer ispravke u knjizi prodaje za prošli porezni period

Organizacija ima radionicu za šivenje gornje odjeće (djelatnosti su predmet PDV-a).

29. septembra, LLC trgovačka kompanija Hermes isporučila je seriju gornje odjeće organizaciji Alpha (60 donjih jakni po cijeni od 5.900 rubalja po komadu, uključujući PDV). Prilikom pripreme računa, računovođa je naznačila iznos od 365.800 RUB. (uključujući PDV - 55.800 rubalja). Računovođa je istog dana ispisala i izdala kupcu račun broj 1659 i upisala ga u knjigu prodaje. U fakturi je knjigovođa Hermesa pogrešno naveo da trošak nije 354.000 rubalja. (sa PDV-om - 54.000 rubalja) i 365.800 rubalja. (uključujući PDV - 55.800 rubalja).

U oktobru je knjigovođa Hermesa otkrila grešku i izdala ispravljenu fakturu od 29. septembra, broj 1659, na kojoj je naveden količina (60 jakni) i iznos koji odgovara stvarno isporučenoj robi (354.000 rubalja).

U trenutku kada je greška otkrivena na originalnoj fakturi, PDV prijava za treći kvartal je već bila predata. Stoga je računovođa izvršio ispravke u knjizi prodaje popunjavanjem dodatnog lista knjige prodaje. U koloni 4 knjige naveo je broj i datum ispravke.

Kako voditi knjigu kupovine

Izmjena u knjizi kupovine

Ako trebate izvršiti izmjene u knjizi kupovine, nastavite sljedećim redoslijedom.

Ako trebate prilagoditi podatke za tekući period (prije kraja kvartala), izvršite ispravke direktno u knjizi nabavki. Da biste to učinili, navedite trošak i iznos poreza poništene fakture sa predznakom minus i unesite indikatore nove (ispravljene) fakture sa pozitivnim vrijednostima. To učinite ako još nije stigao rok za prijavu PDV-a za period u kojem je greška otkrivena.

Ako prodavac (izvršitelj) ispravlja fakture za minule poreske periode, sastavlja se dodatni list u knjigu nabavki za period u kojem je registrovana originalna faktura. Obrazac dodatnog lista dat je u Dodatku 4. do. U ovom dodatnom listu originalna faktura mora biti poništena (njegovi indikatori su označeni sa minusom), a ispravljena mora biti registrovana sa pozitivnim vrijednostima (klauzula 6 Odjeljka IV Aneksa 4 Rezolucije Vlade br. 1137 od decembra). 26. 2011.).*

Bitan: od 1. oktobra 2017. godine prestalo je da bude sporno pitanje perioda u kojem se moraju registrovati ispravljeni računi. Ispravljeni računi se evidentiraju na dodatnom listu i prenose u knjigu nabavki u istom periodu kada je kupac registrovao originalnu fakturu ili račun za usklađivanje.

Ovaj redoslijed slijedi iz tačaka i

1) podnese ažuriranu deklaraciju za relevantni period (pravo, a ne obaveza). U tom slučaju će biti potrebno pripremiti dodatni list u knjigu nabavki za period u kojem je evidentiran originalni račun;

2) ne učiniti ništa (na primjer, ako je iznos odbitka beznačajan).

- Preuzmite obrasce

Račun usklađivanja za smanjenje (povećanje) registruje se u knjizi nabavke i prodaje, a zatim se iskazuje u deklaraciji i računovodstvu. U članku ćete pronaći algoritam akcija za dobavljača i kupca.

Račun usklađivanja od dobavljača za umanjenje

Fakture za umanjenje usklađivanja tretiraju se različito u zavisnosti od situacije. Hajde da shvatimo kako postupiti u tri tipične situacije: s popustom (premium), kratkom isporukom i povratom robe i materijala.

Popust ili bonus

Račun usklađivanja se sastavlja za popuste ili premije u dvije situacije:

- dobavljač je obezbijedio popuste na već otpremljene artikle zaliha, izvršene usluge ili radove. U ovom slučaju, popust mijenja cijenu (član 3. člana 168. Poreskog zakona Ruske Federacije);

- dobavljač plaća premiju za ispunjavanje uslova ugovora o nabavci (na primjer, kupovina velike količine zaliha i materijala). Međutim, u ugovoru stoji da premija smanjuje cijenu.

Ako je dobavljač omogućio popust na više serija robe i materijala odjednom, dozvoljeno je sastaviti jednu fakturu usklađivanja. U pojedinačnoj fakturi, u redu 1b, navedite vrijednosti za koje se mijenja trošak.

- ako je kompanija dala popust u roku od pet kalendarskih dana nakon otpreme i još nije stigla da ispostavi redovnu fakturu. Zatim se sastavlja faktura za otpremu uzimajući u obzir popust (pismo Ministarstva finansija Rusije od 18. juna 2014. br. 03-07-RZ/29089);

- ako gotovinski bonus za ispunjavanje uslova ugovora o nabavci ne umanjuje trošak. Takva premija ne utiče na obračun poreza (klauzula 2.1 člana 154 Poreskog zakona Ruske Federacije).

Računovodstvo kod dobavljača. Dobavljač ima pravo tražiti odbitak od popusta. Da bi se to uradilo, faktura za usklađivanje za smanjenje od prodavca se registruje u (klauzula 12 Pravila za vođenje knjige kupovine, odobrenih Uredbom Vlade Ruske Federacije od 26. decembra 2011. br. 1137). U kolonu 2 knjige kupovine upisuje se šifra odbitka 18.

Računovodstvo kod kupca. Kupac je dužan vratiti porez iz popusta (podtačka 4, tačka 3, član 170 Poreskog zakona Ruske Federacije). Da biste to učinili, registrirajte račun usklađivanja ili fakturu za početnu promjenu cijene u knjizi prodaje, ovisno o tome koji je od ovih dokumenata primljen ranije.

imam pitanje

U kom periodu treba da se prikaže faktura usklađivanja?

Dozvoljeno je prijaviti odbitak PDV-a u roku od tri godine nakon sastavljanja računa za usklađivanje (klauzula 10, član 172 Poreskog zakona Ruske Federacije). Porez treba vratiti što je prije moguće - najraniji dokument - faktura za usklađivanje ili početna promjena vrijednosti - jedva je završen.

Kratka isporuka

Račun za usklađivanje je potreban ako kupac po prijemu robe i materijala utvrdi nedostatak (pismo Federalne poreske službe Rusije od 1. februara 2013. br. ED-4-3/1406). Izuzetak je ako je zbog pogrešnog kvaliteta primljena roba koja nije navedena u fakturi za otpremu. U tom slučaju neće biti moguće kreirati fakturu usklađivanja. Uostalom, sadrži naziv robe i materijala iz fakture za otpremu. Stoga je dobavljač dužan da ispravi fakturu za otpremu (pismo Ministarstva finansija Rusije od 16. marta 2015. br. 03-07-09/13813). U ispravljenom računu potrebno je dodati one artikle koji su primljeni.

Računovodstvo kod dobavljača. Kupac sastavlja zapisnik o neskladu u količini robe npr. br. TORG-2 i reklamaciju. Po prijemu ovih dokumenata, dobavljač izdaje račun za usklađivanje. U njemu računovođa daje samo one stavke zaliha za koje su utvrđeni nedostaci. Pošto dobavljač ima pravo da zahteva odbitak na osnovu fakture usklađivanja, dokument se mora evidentirati u knjizi nabavki.

Računovodstvo kod kupca. Kupac uzima u obzir stvarno primljenu robu. Odbici se mogu prijaviti samo za one koji su registrovani (član 1. člana 172. Poreskog zakona Ruske Federacije). Dakle, u knjizi nabavki uknjižite otpremninu dobavljača za iznos poreza na trošak zaliha prihvaćenih u računovodstvo.

Faktura za usklađivanje primljena od dobavljača ne mora biti registrovana (pismo Ministarstva finansija Rusije od 12. maja 2012. godine br. 03-07-09/48). Na kraju krajeva, kupac je prijavio tačan iznos PDV-a za odbitak i ne mora ga prilagođavati.

Povrat robe

Račun usklađivanja mora biti pripremljen:

- ako kupac, po opštem režimu, vrati dio inventara koje još nije prihvatio za registraciju (pismo Ministarstva finansija Rusije od 30.03.2015. br. 03-07-09/17466);

- ako je klijent vratio dio kupljene robe i materijala na pojednostavljenoj ili imputiranoj osnovi.

Nije potrebna faktura za usklađivanje:

- ako kupac na opštem sistemu vrati robu prihvaćenu za registraciju. U tom slučaju dobavljaču izdaje fakturu za otpremu za troškove vraćene robe i materijala;

- ako kupac na opštem sistemu vrati cijelu seriju koja nije primljena na obračun. Tada dobavljač ima pravo na odbitak poreza na troškove robe i materijala na osnovu svoje fakture za njihovu otpremu;

- ako je klijent u posebnom modu, vraća cijelu seriju. U ovom slučaju, dobavljač traži poreski odbitak na osnovu svoje fakture za otpremu (pismo Ministarstva finansija Rusije od 19. marta 2013. br. 03-07-15/8473).

Računovodstvo kod dobavljača. Kupac je utvrdio nekvalitetne proizvode ili. U tom slučaju dostavlja dobavljaču izvještaj o nedostacima u kvaliteti ili asortimanu i reklamaciju. Ako se dobavljač slaže sa reklamacijom, ispostavlja račun za usklađivanje. Dokument se sastavlja na isti način kao i za kratku dostavu. Navedite količinu koju je kupac prihvatio i cijenu ispodstandardnog artikla. Zabilježite fakturu usklađivanja u knjizi kupovine. U koloni 2 navedite šifru 18 ako je robu i materijal kupac vratio koristeći opći sistem, odnosno šifru 16 ako je klijent koristio poseban način.

Računovodstvo kod kupca. Kupac vodi evidenciju na isti način kao iu slučaju kratke isporuke. Odnosno, traži odbitak samo za kvalitetnu robu prihvaćenu za registraciju. U knjizi nabavki knjigovođa evidentira otpremninu za iznos poreza na trošak kvalitetne robe i materijala.

Račun za usklađivanje od dobavljača za povećanje

Račun usklađivanja za povećanje se izdaje:

- ako je cena zaliha povećana sporazumom stranaka;

- kupac je pristao da prihvati višak robe;

- Inventar i materijali su otpremljeni po preliminarnim cijenama, koje su naknadno revidirane uzimajući u obzir cijene po kojima su proizvodi preprodavani (pismo Ministarstva finansija Rusije od 31. januara 2013. br. 03-07-09/1894);

- Sud je prisilio dobavljača da revidira cijene naviše. U ovom slučaju, klijent se obavještava o promjeni cijene i ne traži saglasnost (pismo Ministarstva finansija Rusije od 5. decembra 2016. br. 03-07-09/72157).

Računovodstvo kod prodavca. Ukoliko se poveća cijena ili količina otpremljene robe, obim izvršenih radova, pruženih usluga ili prenesenih imovinskih prava, prodavac je dužan da poveća poresku osnovicu PDV-a. Da bi to učinio, nakon obavještavanja kupca, on izdaje račun za usklađivanje. Prodavac na osnovu ovog dokumenta zaračunava dodatni porez na razliku nastalu povećanjem cijene. Ovaj postupak proizilazi iz odredbi stava 10. člana 154. Poreskog zakona Ruske Federacije.

Prodavac registruje fakturu usklađivanja u knjizi prodaje sa šifrom 01. I to najkasnije u tromjesečju u kojem su sastavljeni osnovni dokumenti za izdavanje računa usklađivanja (klauzula 10, član 154 Poreskog zakona Ruske Federacije). Upis u knjigu prodaje o fakturi u kojoj je trošak povećan je razlog za naplatu dodatnog PDV-a (klauzula 1 odjeljka II Dodatka 5 Uredbe Vlade Ruske Federacije od 26. decembra 2011. br. 1137) .

Račun kupca. Kupac ima pravo kao odbitak tražiti razliku između poreza na originalnu i promijenjenu vrijednost. Da bi se to postiglo, faktura za usklađivanje povećanja se registruje u knjizi nabavki (klauzule 1 i 2 Odjeljka II Dodatka 4 Uredbe Vlade Ruske Federacije od 26. decembra 2011. br. 1137).

Pravo na odbitak zadržava se tri godine od dana prijema dokumenta o usklađivanju (stav 2, stav 13, član 171, stav 10, član 172 Poreskog zakona Ruske Federacije).

Odraz u deklaraciji

primjer:Kako dobavljač uzima u obzir popust?

Dobavljač je isporučio robu kupcu 28. januara. Prema sporazumu, cijena robe je 165.200 rubalja, uključujući PDV - 25.200 rubalja. Prema računovodstvenim podacima dobavljača, trošak zaliha iznosi 105.700 rubalja. Računovođa je izdao račun za pošiljku i evidentirao je u knjizi prodaje.

Rok plaćanja je u roku od mjesec dana. Prema uslovima ugovora, ako kupac izvrši transfer novca u roku od 10 dana nakon otpreme, dobavljač daje popust od 10 posto.

Pošto je kupac platio prodavcu u roku od 10 dana od otpreme, imao je pravo na popust, o čemu je bio obaviješten. Računovođa kompanije dobavljača izdao je račun za usklađivanje i evidentirao ga u knjizi nabavki. U koloni 2 naznačio je šifru 18.

Računovođa je u poreskom računovodstvu iskazao prihod od prodaje uzimajući u obzir popust. U računovodstvu je izvršio sljedeće unose:

— 165.200 rubalja, — prihod od prodaje se uzima u obzir;

- 105.700 rubalja, - trošak prodane robe se otpisuje;

— 25.200 RUB, — PDV je dodat;

DEBIT 51 KREDIT 62

— 148.680 rub. (165.200 RUB - 165.200 RUB × 10%) - uplata primljena od kupca;

DEBIT 62 KREDIT 90 podračun “Prihod”

— 16.520 rub. (165.200 - 148.680) — prihod od prodaje je umanjen za iznos popusta;

DEBIT 90 podračun “PDV” KREDIT 68 podračun “Obračun PDV-a”

— 2520 rub. (16.520 RUB × 18/118) — PDV je prihvaćen za odbitak od iznosa popusta.

Od kupca. Kupac koji je ostvario popust dužan je stornirati cijenu robe i PDV koji se na nju odnosi, kao i vratiti porez na iznos popusta. Ožičenje je kako slijedi:

DEBIT 41 KREDIT 60

— cijena robe je korigirana;

DEBIT 19 KREDIT 60

— korigovan je iznos PDV-a na kupljene artikle zaliha;

— PDV je vraćen sa popusta.

Ako kupac prilikom preuzimanja robe utvrdi nedostatak u isporuci, računovodstvo odražava samo broj primljene robe i materijala. , nije uključen u račune materijalnih sredstava, već se iskazuje iza stanja na računu 002 „Inventarna sredstva primljena na čuvanje“.

U oba slučaja, kupac vrši dodatni unos za količinu nedostajuće ili nekvalitetne robe:

DEBIT 76 podračun “Obračun šteta” KREDIT 60

— se ogleda nedostatak inventara;

DEBIT 60 KREDIT 76 podračun “Obračun potraživanja”

— cijena robe od strane dobavljača je smanjena.

Kako knjižiti ispravnu fakturu od dobavljača, pogledajte primjer (ispod).

primjer:Kako kupac odražava popust na robu?

Koristimo uslove prethodnog primjera. Kupac je primio fakturu usklađivanja i evidentirao je u knjizi prodaje. U koloni 2, računovođa je naznačila šifru 18.

Prilikom obračuna poreza na dohodak, kupac je iskazao trošak robe uzimajući u obzir popust. Računovođa je izvršio sljedeće unose u računovodstvu:

DEBIT 41 KREDIT 60

— 140.000 rub. (165.200 - 25.200) — kupljena roba se prihvata u računovodstvo;

DEBIT 19 KREDIT 60

— 25.200 rubalja, — PDV se odražava na troškove robe i materijala;

— 25.200 rubalja — prihvaćeno za odbitak PDV-a;

DEBIT 60 KREDIT 51

— 148.680 rubalja, — navedeno je plaćanje robe i materijala, uzimajući u obzir popust;

DEBIT 41 KREDIT 60

— 14.000 rub. (140.000 RUB × 10%), — korigirana je cijena robe;

DEBIT 19 KREDIT 60

— 2520 rub. (14.000 RUB × 18%), — korigovan je iznos PDV-a na kupljenu robu;

DEBIT 19 KREDIT 68 podračun “Obračun PDV-a”

— 2520 rubalja, — PDV je vraćen iz popusta.

Račun korekcije za povećanje

Od prodavca. Prodavac koji poveća cijenu prodate robe bilježi dodatni prihod i dodatni PDV:

DEBIT 62 KREDIT 90 podračun “Prihod”

— odražava povećanje troškova prodatih zaliha (proizvoda);

DEBIT 90 podračun “PDV” KREDIT 68 podračun “Obračun PDV-a”

- naplaćen je dodatni PDV.

Ako se količina koriguje naviše, potrebno je korigovati ne samo prihod i PDV, već i troškove prodaje. Dodatni unos je:

DEBIT 90 podračun “Troškovi prodaje” KREDIT 41

— trošak prodate robe se otpisuje.

primjer:Kako dobavljač odražava povećanje cijena proizvoda?

Prodavac - Zarya doo i kupac - Rassvet doo sklopili su ugovor o nabavci 10.000 bocavoda po cijeni15 rub. (bez PDV-a). Trošak serije (bez PDV-a) - 150.000 rubalja. (10.000 boca × 15 rubalja). PDV zaračunat Rassvetu za pošiljku u septembru iznosi 27.000 RUB. (10.000 boca × 15 rubalja × 18%). Trošak serije sa PDV-om iznosi 177.000 rubalja. (150.000 RUB + 27.000 RUB).

Uprava Zarya je 24. oktobra u dogovoru sa Rassvetom odlučila da poveća troškove već isporučenih proizvoda i postavila faktura za usklađivanje.

Svaka boca je poskupjela za 3 rublje. bez PDV-a. Cijena sa porezom — 21,24 rub. (uključujući PDV - 3,24 rubalja). Ukupni troškovi serije — 2 12.400 rub. (uključujući PDV - 32.400 rubalja).

Knjiženja su izvršena u Zaryinom računovodstvu.

U septembru:

DEBIT 62 KREDIT 90 podračun “Prihod”

- 177.000 rub. - reflektuje se prihod od prodaje;

- 27.000 rub. - PDV je naplaćen.

u oktobru:

DEBIT 62 KREDIT 90 podračun “Prihod”

- 35.400 rub. - povećana je cijena prodatih proizvoda;

DEBIT 90 Kredit 68 podračun “Obračun PDV-a”

- 5400 rub. - naplaćen je dodatni PDV.

Računovođa Zari je uknjižio račun usklađivanja u knjigu prodaje za četvrti kvartal.

Od kupca. Kupac odražava povećanje cijene i količine robe koristeći iste transakcije kao kapitalizirane stavke zaliha:

DEBIT (10, 41) KREDIT 60

- povećana;

DEBIT 19 KREDIT 60

— dodatno dostavljen ulazni PDV;

DEBIT 68 podračun “Obračun PDV-a” KREDIT 19

— povećan je odbitak PDV-a.

Slijedimo sljedeći primjer da pratimo knjiženja do kupčevih faktura usklađivanja.

Primjer : Kako kupac odražava povećanje cijene proizvoda?

Koristimo uslove prethodnog primjera.

Hajde da prikažemo transakcije Rassvet doo, koje je primilo fakturu za usklađivanje od Zarya LLC.

U septembru:

DEBIT 41 KREDIT 60

- 150.000 rub. - roba se kapitalizira;

DEBIT 19 KREDIT 60

- 27.000 rub. - se odražava ulazni PDV;

DEBIT 68 podračun “Obračun PDV-a” KREDIT 19

- 27.000 rub. - prihvaćeno za odbitak PDV-a na kapitalizovana dobra i materijal.

u oktobru:

DEBIT 41 KREDIT 60

- 30.000 rub. - odražava povećanje cijene kupljenih proizvoda;

DEBIT 19 Kredit 60

- 5400 rub. - se odražava dodatno prikazan ulazni PDV;

DEBIT 68 podračun “Obračun PDV-a” KREDIT 19

- 5400 rub. - odražava povećanje poreskog odbitka.

Računovođa Rassveta uknjižila je račun usklađivanja u knjigu nabavki u oktobru. U prijavi PDV-a za četvrti kvartal, kao dio poreskih odbitaka uzet je u obzir iznos dodatno dostavljenog PDV-a (5.400 rubalja).

Od 1. oktobra 2011. godine u poreskom zakonodavstvu se pojavio koncept „fakture za usklađivanje“. Međutim, ne koristi se uvijek kada dođe do promjena u vezi sa podacima navedenim u izvornim dokumentima. Pogledajmo u kojim situacijama je potrebno izdavanje računa za usklađivanje, a kada ono nije potrebno.

Svrha ispravke fakture

Račun za usklađivanje izdaje prodavac kada dođe do promjene cijene robe koju je on otpremio (izvršeni radovi, pružene usluge, prenesena imovinska prava), ako je takvo pojašnjenje povezano s povećanjem ili smanjenjem cijene ili količine (volumen ) već prodatih proizvoda (član 1. člana 169. Poreznog zakona Ruske Federacije). Dokument pokazuje staru i novu vrijednost robe (rad, usluge, imovinska prava) i iznos promjene ove vrijednosti. Ako se promijenio trošak 2 ili više partija isporuke, tada u ovom slučaju možete izdati ili račun usklađivanja zasebno za svaki originalni dokument ili jednu fakturu usklađivanja. Ako se takva promjena ponovi, izdaje se nova faktura usklađivanja, u koju se prenose podaci iz prethodnog dokumenta usklađivanja radi upoređivanja troškova (pismo Ministarstva finansija Rusije od 05.09.2012. br. 03-07-09 /127, od 12.01.2011. br. 03-07-09/ 45, Federalna poreska služba Rusije od 10. decembra 2012. godine br. ED-4-3/20872@).

Međutim, treba imati na umu da prije izdavanja računa usklađivanja, prodavac mora obavijestiti kupca o promjeni cijene isporučene robe (izvršeni rad, pružene usluge, prenesena imovinska prava) i dobiti njegovu saglasnost za takvu promjenu.

O pravilima za popunjavanje računa usklađivanja pročitajte u članku “Primjer popunjavanja fakture usklađivanja (2017-2018)” .

Kada je potrebna ispravna faktura?

Prodavac robe (radova, usluga) mora izdati račun za usklađivanje u sljedećim slučajevima:

- nakon otpreme robe (transfera radova, usluga) prilikom pojašnjenja cijene, ako je otprema proizvoda izvršena po preliminarnoj cijeni, a sa kupcem je dogovoreno da se konačna cijena naknadno utvrdi (dopis Ministarstva Finansije Rusije od 31. januara 2013. godine br. 03-07-09/1894, od 28. januara 2013. godine br. 03-03-06/1/39);

- prilikom vraćanja prodavcu robe koju kupac nije prihvatio za registraciju, na primer, nekvalitetne robe ili kada se otkrije kvar (pisma Ministarstva finansija Rusije od 08.10.2012. br. 03-07- 11/280, od 07.08.2012. godine broj 03-07-09/109, od 02.03.2012. godine br. 03-07-09/17, od 27.02.2012. .2012 br. 03-07-09/08, Federalna poreska služba Rusije od 05.07.2012 br. AS-4-3 /11044@);

- pri otuđivanju nekvalitetne robe od strane kupca, dogovoreno sa prodavcem, čak i ako je roba kapitalizovana (pismo Ministarstva finansija Rusije od 13. jula 2012. godine br. 03-07-09/66);

- prilikom vraćanja robe od kupca koji nije obveznik poreza na dodatu vrednost, ako je robu već primio na registraciju (pismo Ministarstva finansija Rusije od 31. jula 2012. godine br. 03-07-09/96, od 24. jula 2012. godine broj 03-07-09/89 od 03.07.2012. godine broj 03-07-09/64 od 16.05.2012. godine broj 03-07-09/56);

- ako kupac otkrije neslaganje između primljene količine robe i količine koju je prodavac naveo u fakturama i fakturama, na primjer, nedostatak (pismo Ministarstva finansija Rusije od 12. maja 2012. br. 03-07-09 /48, od 12. marta 2012. godine br. 03-07-09/22, Federalna poreska služba Rusije od 01.02.2013. godine br. ED-4-3/1406@ od 12.03.2012. godine br. ED-4-3/ 4100@);

- ako postoji neslaganje u obimu usluga (radova) koje je naručilac prihvatio u odnosu na količinu koju je izvođač naveo u aktima i fakturama kada se cena ovih usluga (radova) promeni kao rezultat pojašnjenja količine (pismo Federalna poreska služba Rusije od 01.02.2013. br. ED-4-3/1406@).

Kada faktura usklađivanja nije potrebna

Račun usklađivanja nije potreban kada prodavac daje bonuse ili poticaje kupcu. Takvi bonusi ne utječu na cijenu prodanih proizvoda (izvršeni rad, pružene usluge, imovinska prava), odnosno porezna osnovica se ne mijenja i nije potrebno prilagođavanje (klauzula 2.1 člana 154 Poreskog zakona Ruske Federacije).

Osim toga, postoje situacije kada je potrebno izvršiti ispravke na originalnom računu umjesto ispravke:

- Ako je promena cene povezana sa ispravkom aritmetičke ili tehničke greške koja je nastala usled netačnog unosa cene ili količine isporučene robe (izvršenih radova, pruženih usluga) (pismo Ministarstva finansija Rusije od 23.08. /2012 br. 03-07-09/125 od 15.08.2012. br. 03-07-09/119 od 08.08.2012. godine br. 03-07-15/102 od 31.07.2012. 07-09/95, od 16.04.2012. br. 03-07-09/36, od 05.12.2011. godine br. 03-07-09/46, Federalna poreska služba Rusije od 23. avgusta 2012. godine br. AS-4- 3/13968@). Na primjer, potrebno je ispraviti fakturu ako je do greške došlo zbog pogrešnog unosa podataka u programe dizajnirane za računovodstveno i poresko računovodstvo (pismo Ministarstva finansija Rusije od 30. novembra 2011. godine br. 03-07-09/44 , Federalna poreska služba Rusije od 1. februara 2013. br. ED-4-3/1406@). Međutim, u praksi je veoma teško utvrditi da li postoji tehnička (aritmetička) greška ili postoji osnov za izdavanje ispravke fakture.

- Kada se konačna cijena pošiljke robe utvrđuje nakon otpreme na osnovu kotacija. U ovom slučaju se vrše ispravke i na fakturi za „otpremu“, sastavljenom sa naznakom planiranih cena, jer se obračun cene robe ne menja (pismo Ministarstva finansija Rusije od 1. decembra 2011. godine br. 03 -07-09/45).

Ponekad, kada se promijeni cijena (tarifa) ili količina (obim) robe (rad, usluga), imovinska prava, nije potrebno sastavljati usklađivanje niti ispravljen račun. Dakle, ako prodavač zna da će cijena i količina isporučenih proizvoda biti ažurirana u roku od 5 dana od dana prodaje, onda samo treba pričekati ove promjene i izdati račun uzimajući u obzir nove cijene ili ažuriranu količinu. Uostalom, prema stavu 3 čl. 168 Poreskog zakonika Ruske Federacije, pri prodaji robe (radova, usluga), prijenosu imovinskih prava, računi se izdaju najkasnije u roku od 5 kalendarskih dana, računajući od dana otpreme robe (izvođenje radova, pružanje usluga) , od dana prenosa prava svojine.

Rezultati

Nakon što je pošiljka već izvršena, možda će biti potrebno prilagoditi podatke o količini ili cijeni prodate robe u vezi sa postizanjem dogovora o promjeni 1 od ovih pokazatelja. U tom slučaju se sastavlja dokument o usklađivanju koji odražava originalne podatke o pošiljci, njihovu novu vrijednost i iznos promjene. Takav dokument se ne koristi za ispravljanje grešaka napravljenih prilikom registracije.

Račun je najvažniji dokument koji je potreban za obje strane u trgovačkim transakcijama. Poduzetnici koji stalno izdaju i primaju račune znaju koliko zavisi od pravilnog i ispravnog popunjavanja ovog dokumenta.

FILES

Ako već znate koji su elementi računa i šta će se promijeniti u novoj godini, kao i osnovna pravila za njegovo popunjavanje, naći ćete korisne informacije kako izbjeći dosadne nesporazume i probleme s poreznim olakšicama.

Zašto vam je potrebna faktura?

Dokument, koji je sastavljen na standardizovanom obrascu koji uključuje podatke koje zahteva država, potreban je i prodavcima i kupcima.

Prilikom obavljanja trgovinske transakcije potrebna je potvrda da je roba stvarno otpremljena, pružene usluge i obavljeni radovi. Račun– ovo je samo takav dokumentarni dokaz.

PDV i faktura

Prilikom plaćanja transakcije prodavcu se zaračunava porez na dodatu vrijednost. To je dokument koji smatramo (faktura) koji je kupac evidentirao u posebnoj knjizi kao potvrdu plaćanja. Na osnovu ovog dokumenta on popunjava relevantne indikatore u. Prema zakonu, kupac ima pravo na poreski odbitak prema ovom članu o porezu (član 169. Poreskog zakona Ruske Federacije), ako je sve ispravno i ispravno popunjeno.

Postoje situacije kada se PDV ne naplaćuje, na primjer, za preduzetnike koji rade po sistemu. Ali često kupac, uprkos ovoj okolnosti, traži račun, čak i bez PDV-a. To nije odgovornost prodavca, ali ponekad se ipak isplati izaći u susret kupčevom zahtevu i izdati račun, samo naznačite u dokumentu da je bez poreza na dodatu vrednost, bez popunjavanja odgovarajućeg reda obrasca.

BITAN! Ukoliko niste obveznik PDV-a, ne bi trebalo da na fakturi navedete stopu od 0% umjesto oznake “Bez PDV-a”. Čak i nula posto pokazuje stvarnu stopu na koju u ovom slučaju nemate pravo. Određivanje stope koja ne odgovara stvarnosti može stvoriti mnoge probleme primaocu dokumenta, počevši od novčane kazne i završavajući sa obračunom standardne stope od 18%.

U kojim slučajevima faktura nije potrebna?

Postoje situacije kada izdavanje računa nije potrebno, a transakcija je potvrđena drugim dokumentima: faktura za plaćanje, fakture itd. Ne morate brinuti o računu ako:

- transakcija ne podliježe PDV-u (članovi 149, 169 Poreskog zakona Ruske Federacije);

- preduzeće prodaje robu fizičkim licima u maloprodaji za “gotovinu” (za takve transakcije dovoljan je strogi obrazac za prijavu ili račun iz kase);

- preduzetnici su pod posebnim poreskim režimima (pojednostavljeno oporezivanje, imputacija, jedinstveni poljoprivredni porez, imaju patent);

- pravno lice daje robu svom zaposleniku bez naknade (na osnovu dopisa Ministarstva finansija Ruske Federacije od 08.02.2016. godine broj 03-07-09/6171);

- isporuka robe je planirana, a za nju je primljen avans (u ovom slučaju ovaj proizvod se proizvodi ne duže od šest mjeseci, ili kupac ne plaća PDV, ili transakcija ima nultu stopu za ovaj porez, npr. , proizvod se izvozi).

Koje su posljedice grešaka?

Greške i netačnosti mogu biti slučajno napravljene u bilo kojem dokumentu, a njihova cijena može varirati u zavisnosti od značaja papira. Koje su posljedice grešaka u fakturi?

Ako je ovaj dokument popunjen s netočnostima, kupcu se može uskratiti porezni odbitak PDV-a. Naravno, u budućnosti kupac više neće želeti da ima posla sa prodavcem koji mu je naneo takav gubitak.

Greška greška nesklad

Ne dovodi svaka greška do strašnih posljedica. Razmotrimo najčešće varijante neispravnosti u fakturi, na osnovu kojih porezna uprava ima pravo odbiti nadoknadu PDV-a (član 2. člana 169. Poreznog zakona Ruske Federacije).

- Nepoznato autorstvo. Ukoliko je iz dokumenta teško utvrditi ko je tačno kupac, a ko prodavac, takva faktura će se smatrati nevažećom. Ovo je vrlo vjerovatno. Ako su detalji obje strane pogrešno navedeni ili nedostaju, kao što su:

- Naziv organizacije;

- adresa;

- Pogrešan proizvod ili usluga. Ukoliko na računu nije jasno koji je proizvod kupljen ili pružena usluga, ili su ove informacije u suprotnosti sa drugim dokumentima, PDV se ne vraća. Na primjer, prema fakturi, slani su bomboni “Romashka” (ovaj naziv proizvoda je naveden u koloni 1), a zapravo su prodati bomboni “Crveni mak”.

- Netačnosti u novčanim iznosima. Problemi povezani s netačnim navođenjem cijene proizvoda (usluga) ili primljenog avansa za njih također neutraliziraju vrijednost fakture. Ovo može biti povezano sa:

- sa pogrešnom naznakom valute plaćanja (obratite pažnju ne samo na naziv valute, već i na njenu šifru);

- sa izostavljanjem ili netačnim podacima o količini robe (jedinice rada ili usluge);

- sa greškama u cijenama;

- netačan obračun troškova (količina pomnožena sa cijenom ne rezultira prikazanom cifrom u koloni “trošak”).

- Netačan obračun PDV-a. U koloni u kojoj je naveden PDV, navedena je jedna stopa, a iznos se obračunava pomoću druge, ili se izračunava standardni procenat kada je stopa trebala biti nula.

- Nepoznat iznos PDV-a. Ako se traženi broj ne nalazi u odgovarajućoj koloni, iako je naveden u koloni „stopa“, kao i ako se navedeni broj ne dobije množenjem stope i iznosa plaćenog za robu (usluge).

Kada greške nisu fatalne

Porezni organi nemaju pravo i obično ne odbijaju povrat poreza ako postoje drugi nedostaci na računu, na primjer:

- mala slova se koriste umjesto velikih slova ili obrnuto;

- nedostaju navodnici;

- znakovi koji nedostaju ili su dodatni znakovi kao što su tačke, crtice, zarezi, zagrade;

- ne ili je pogrešno naznačeno;

- nema opisa izvedenih radova ili pruženih usluga (podaci u koloni 1);

- nema opravdanja fakture brojem ugovora;

- greške u navođenju detalja plaćanja;

- numerisanje sa netačnostima;

- podaci o primaocu se ne dupliraju ako su on i kupac isti (isto važi i za prodavca i pošiljaoca).

Došlo je do greške, šta da radim?

Ukoliko prodavac koji je ispostavio fakturu nađe greške u njoj, ima pravo da izvrši potrebne korekcije. Kupac nema ovo pravo, ali može ukazati na grešku izdavaocu računa i tražiti ispravke. U tu svrhu predviđena je posebna operacija - usklađivanje fakture.

Pravila prilagođavanja

- Oba primjerka su podložna promjenama - i oni koji pripadaju prodavcu i oni koji su namijenjeni kupcu.

- Ispravke moraju biti potvrđene od strane rukovodioca prodajne organizacije i ovjerene njegovim pečatom (potpis glavnog računovođe nije potreban). Umjesto direktora, može se potpisati ovlaštena osoba, navodeći svoje puno ime i prezime i funkciju, te označiti da je potpis „za rukovodioca organizacije“.

- Obavezno datirajte ispravke.

- Netačni podaci moraju biti precrtani, ispravni podaci moraju biti upisani u slobodno polje, a pored toga mora biti naznačeno „ispravljeno“, te koji indikatori treba dodati kojoj i kojoj koloni.

VAŽNA INFORMACIJA! Ako ima previše grešaka i ispravljanje je teško, lakše je ponovo izdati oštećeni dokument. To nije u suprotnosti sa zakonom, jer Porezni zakonik Ruske Federacije ne zabranjuje direktno zamjenu neispravne fakture novim dokumentom. Ali ponekad će se takvo pravo morati braniti na sudu.

Radnje primaoca fakture

Ukoliko je kupcu poslat ispravljeni račun, on mora promijeniti podatke u knjizi nabavki, jer su tu naznačeni parametri neispravnog računa ili pogrešni podaci. Da bi to uradio, kupac treba da koristi dodatni list iz Knjige, samo da odgovara poreskom periodu kupovine. Na ovom listu potrebno je napraviti evidenciju storniranja određene fakture i izračunati iznos izvršenih kupovina prije ove fakture i na taj način odrediti iznos koji odgovara poništenom računu.

Kupac ima pravo da iskoristi zakonsku mogućnost odbitka PDV-a ne samo u poreskom periodu kada je izvršio kupovinu: bitno je samo da dokument bude registrovan na vreme.

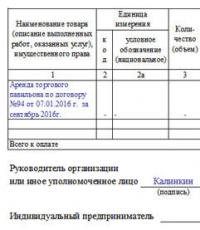

Uzorak popunjavanja fakture

Izrada standardne fakture nije najkomplikovanija procedura, ali može izazvati neka pitanja za početnike profesionalce.

- Na početku dokumenta ispisuje se broj računa i datum kada je popunjena.

- Zatim navedite podatke o kompaniji koja je dobavljač robe ili usluga: upišite njen puni naziv, pravnu adresu (sa poštanskim brojem), identifikacioni broj poreskog obveznika (PIB), KPP (svi ovi podaci moraju odgovarati dokumentima o osnivanju preduzeće).

- Podaci o pošiljaocu i primaocu su tada uključeni.

- Zatim navedite vezu do dokumenta o plaćanju (njegov broj i datum) i unesite podatke o kupcu: sve je slično kako su popunjeni redovi o prodavcu.

- Nakon toga se unose podaci o valuti koja se koristi u novčanim obračunima između ugovornih strana (u pisanoj formi i u obliku koda prema Sveruskom klasifikatoru valuta (OKV)).

Broj računa može biti bilo koji, glavni uslov je da prati uzlaznu liniju do prethodnih. Štaviše, u slučajevima kada je iz nekog razloga narušen redosled numerisanja (na primer, fakture 21, 22, 23 prate 8), to ne preti bilo kakvim sankcijama od strane regulatornih organa i poreskih organa. Što se tiče datuma, faktura se mora izvršiti ili odmah na dan isporuke zaliha ili pružanja usluga ili u roku od pet dana nakon toga.

Ove redove treba popuniti samo kada je u pitanju prodaja inventara (tj. prilikom pružanja usluga ili obavljanja radova potrebno je staviti crticu u njih). Kada govorimo konkretno o kupoprodaji, onda ako je pošiljalac prodavac robe, onda možete ili u potpunosti duplirati adresu, ili to ukratko naznačiti sa dve reči „isto“. Ali adresa primatelja mora biti navedena u potpunosti, uključujući poštanski broj, broj ureda ili skladišta i broj telefona.

Rublja je kodirana brojevima 643.

Sljedeći dio dokumenta sadrži tabelu koja uključuje glavne indikatore transakcije.

- Prva kolona sadrži naziv objekta ugovora (kako se pojavljuje u samom ugovoru).

- U drugom, ako je potrebno, šifra proizvoda prema Sveruskom klasifikatoru mjernih jedinica (OKEI), simbol (komadi, litri, kilogrami, itd.).

- U koloni broj tri se navodi ukupna količina ili obim robe/usluga/rad, zatim cijena po jedinici mjere.

- Kolone od pet do devet su obavezne: ovdje se upisuje trošak sa i bez poreza, iznos poreza (koji, kao što znate, može biti 0%, 10%, 18%), kao i konačna cijena sa porezom. Kompanije koje posluju bez PDV-a mogu to označiti u traženom polju.

- Deseta i jedanaesta kolona su za stranu robu. 10. i 10.a sadrži podatke o zemlji porijekla robe (u obliku OKSM koda) i kratku verbalnu oznaku; u posljednjoj koloni se nalazi broj carinske deklaracije, ako postoji.

Konačno, faktura potpisan od strane direktora kompanije(direktor ili generalni direktor), i Glavni računovođa. Ako se radi o istoj osobi, potpis treba duplirati.

Primjer fakture usklađivanja za umanjenje

Račun za usklađivanje- dokument nastao u situacijama kada je došlo do bilo kakvih promjena u ugovoru između strana u pogledu cijene ili količine isporučene robe, pruženih usluga ili izvršenih radova. Njegova forma je prilično jasna, ali neke točke trebaju pojasniti.

Na početku su standardne informacije:

- broj fakture usklađivanja (koji može biti bilo šta, pošto se izmjene mogu izvršiti više puta)

- dan-mjesec-godina njegovog punjenja,

- link na originalnu fakturu (tj. onu koju prilagođava)

- detalji stranaka.

- Konačno, u ovom dijelu trebate riječima unijeti valutu i njen digitalni kod.

Svi podaci moraju biti slični dokumentima o registraciji kompanije.

Ispod je tabela, prva kolona koji se odnosi na naziv predmeta ugovora (roba ili usluga). u drugom zabilježiti izvršene promjene. IN kolone 2 i 2a Upisuju se mjerne jedinice (u obliku OKEI koda i slovima), zatim ukupan obim proizvoda ili usluga i njihova cijena po jedinici mjere. Ove informacije mogu biti identične originalnoj fakturi ili ažurirane kako bi odražavale nove uslove ugovora. Zatim slijede kolone koje se odnose na trošak: ovdje se prvo unose vrijednosti koje su bile u prethodnoj fakturi, a zatim uređene vrijednosti. Nakon toga, u redove "povećanje" ili "smanjenje" upisuje se indikator razlike u obliku određene brojke. U redu sažetka tzv "ukupno" Za sve promijenjene artikle roba ili usluga daju se sumirani podaci.

Konačno dokument potpisuju odgovorni zaposleni(menadžer kompanije i računovođa).

L.A. Elina, ekonomista-računovođa

Ispunite fakturu za usklađivanje

Kako će od sljedećeg tromjesečja biti potrebno formalizirati promjene u cijeni ranije prodatih dobara, radova i usluga za obračun PDV-a

Federalni zakon br. 245-FZ od 19. jula 2011. (u daljem tekstu: Zakon br. 245-FZ)Od oktobra 2011. godine na snagu će stupiti niz izmjena ND-a WITH klauzula 1 čl. 4 Zakona br. 245-FZ. Počnimo s najzanimljivijim - negativne fakture će biti legalizirane naknadnom promjenom cijene.

Promjene nabavne vrijednosti prodate robe uzimaju se u obzir u osnovicu PDV-a

Često se prodavac i kupac dogovaraju oko cijene robe, ali onda, nakon otpreme, odluče je promijeniti ili povećati ili smanjiti.

Da pojednostavimo, pod prodatom robom u ovom članku se podrazumijevaju i sama prodata roba, kao i obavljeni radovi, pružene usluge i prenesena imovinska prava.

Tekst komentarisanog Zakona možete pronaći: odeljak „Zakonodavstvo“ sistema ConsultantPlus (banka informacija „Verzija Prof“)Izmjenama Poreskog zakona predviđeno je da će se svaka promjena vrijednosti robe morati uzeti u obzir prilikom obračuna PDV-a i za prodavca i za kupca. I za to neće biti potrebe da se ispravlja faktura koju je prodavac izdao prilikom otpreme robe (kako službenici sada zahtevaju )Pismo Federalne poreske službe Rusije od 04.01.2010. br. 3-0-06/63. Za takve situacije, izmjenama je predviđeno izdavanje faktura usklađivanja od strane prodavaca.

Iz autoritativnih izvora

Savjetnik Odjeljenja za indirektne poreze Odjeljenja za poreznu i carinsko-tarifnu politiku Ministarstva finansija Rusije

“Normama Federalnog zakona br. 245-FZ od 19. jula 2011. propisano je da se računi za usklađivanje sastavljaju i izdaju kada se promijeni trošak ranije otpremljene robe (izvršeni rad, pružene usluge, prenesena imovinska prava). Promjena cijene ranije otpremljene robe može biti povezana s promjenom ne samo cijene te robe, već i njene količine, na primjer, zbog pogrešne ocjene, gubitaka tokom transporta, itd.”

Ali imajte na umu: neće biti moguće ispraviti prethodno napravljene greške pomoću faktura za usklađivanje - oni jednostavno nisu namijenjeni za to.

Faktura za usklađivanje nije samo duplikat originalne fakture sa ispravljenim vrednostima. Ovo je potpuno nezavisan dokument sa sopstvenim skupom detalja. Štaviše, ima ih više nego u običnoj fakturi.

Pažnja

Računi za usklađivanje se mogu koristiti samo za naknadne promjene cijene otpremljene robe, izvršenih radova ili usluga po dogovoru stranaka.

Evo glavnih razlika između fakture za usklađivanje i obične fakture:

1) naslov sadrži riječ „usklađivanje”;

2) faktura usklađivanja mora imati dva broja i dva datuma:

- prvi par je broj i datum fakture za usklađivanje;

- drugi par je broj i datum primarne fakture;

3) na računu za usklađivanje nije potrebno navesti pošiljaoca i primaoca;

4) u fakturi za usklađivanje potrebno je navesti stare i nove vrijednosti promijenjenih pokazatelja (količina, cijena robe, njihova cijena, iznos PDV-a), kao i nastalu razliku. Ako se cijena prodane robe smanji, razlika se mora prikazati sa predznakom minus.

Kao što vidite, fakturi usklađivanja mora biti dodeljen sopstveni broj. I svaka organizacija treba da odluči kako to najbolje uraditi.

Iz autoritativnih izvora

„Ni norme Ch. 21 Poreskog zakona, kao ni Pravila za vođenje evidencije primljenih i izdatih računa, knjiga nabavki i knjiga prodaje. . Redoslijed numeriranja sastavljenih i izdatih računa nije utvrđen.

Po mom mišljenju, svrsishodnije je vršiti kontinuirano numerisanje računa izdatih prilikom otpreme robe (radova, usluga, imovinskih prava), kao i kada se njihova vrijednost promijeni. Istovremeno, poreski obveznici imaju pravo da dodijele brojeve fakturama drugačijim redoslijedom.”

Ministarstvo finansija Rusije

Ispada da morate unaprijed razmisliti o tome koji ćete sistem numeracije za usklađivanje faktura koristiti. Sigurnije je, naravno, kontinuirano numerisati redovne račune i račune za usklađivanje.

Ali možete održavati dva paralelna sistema numerisanja: jedan za redovne fakture, drugi za prilagođavanje.

Pažnja

Spisak potrebnih detalja fakture usklađivanja biće u tački 5.2 čl. 169 Poreznog zakona Ruske Federacije i zatvoreno je.

Ili možete dodijeliti fakturama usklađivanja broj originalne fakture s nekom napomenom. Na primjer, broj originalne fakture je 289. Računu za usklađivanje je dodijeljen broj 289-K-1. I sa sekundarnim podešavanjem - 289-K-2. U svakom slučaju, kako bi izbjegli pitanja inspektora, bolje je zabilježiti principe numeracije na papiru. Ovo se može uraditi iu računovodstvenim politikama za potrebe PDV-a.

PDV na fakturu za usklađivanje može se odbiti u roku od 3 godine od datuma njenog izdavanja I klauzula 10 čl. 172 Poreski zakonik Ruske Federacije;. Napominjemo da inspektori nemaju pravo odbiti odbitak PDV-a, navodeći nedostatak dodatnih detalja u fakturi usklađivanja A klauzula 5.2 čl. 169 Poreski zakon Ruske Federacije.

Pogledajmo kako bi prodavac i kupac trebali postupiti ako su pristali na promjenu cijene robe nakon što je otpremljena.

SITUACIJA 1.

1klauzula 10 čl. 154 Poreski zakonik Ruske Federacije; klauzula 8 čl. 2 Zakona br. 245-FZ; 2Art. 81 Poreski zakon Ruske Federacije; 3klauzula 10 čl. 172 Poreski zakonik Ruske Federacije; subp. "b" tačka 20 čl. 2 Zakona br. 245-FZ; 4klauzula 13 čl. 171 Poreski zakonik Ruske Federacije; subp. "c" tačka 19 čl. 2 Zakona br. 245-FZ

SITUACIJA 2.

1klauzula 10 čl. 172 Poreski zakon Ruske Federacije; 2pp. 1, 2 žlice. 169 Poreski zakon Ruske Federacije; klauzula 17 čl. 2 Zakona br. 245-FZ; 3klauzula 10 čl. 172 Poreski zakonik Ruske Federacije; subp. "b" tačka 20 čl. 2 Zakona br. 245-FZ; 4subp. 4 str.3 čl. 170 Poreski zakonik Ruske Federacije; subp. "b" tačka 18 čl. 2 Zakona br. 245-FZ

Sasvim je moguće da će obrazac fakture za usklađivanje odobriti Vlada O klauzula 8 čl. 169 Poreski zakon Ruske Federacije. Nadamo se da će to biti urađeno prije oktobra. I niko neće morati da izmišlja sopstvene verzije ovog dokumenta unoseći izmene u trenutni obrazac obične fakture.

Iz autoritativnih izvora

“Postoje neke posebnosti prilikom sastavljanja faktura usklađivanja. Imaju poseban indikator sastava th subp. "g" klauzula 17 čl. 2 Zakona br. 245-FZ. Iz čega možemo zaključiti da je korištenje trenutno korištenog obrasca računa s odobreno Uredba Vlade Ruske Federacije od 2. decembra 2000. br. 914 neće dozvoliti da u potpunosti odražava sve potrebne pokazatelje.

Stoga je, po mom mišljenju, neprimjereno koristiti trenutni obrazac računa za sastavljanje faktura usklađivanja.”

Ministarstvo finansija Rusije

Kao što vidite, ako se cijena proizvoda smanji, ni prodavač ni kupac neće morati mijenjati prethodne periode. I ovo je dobro - nema razjašnjenih deklaracija, kupac nema dodatnih plaćanja ili kazni.

Pažnja

Ukoliko je cijena smanjena, kupcu nije važan račun za usklađivanje. I bez njega će PDV i dalje morati da se vraća na osnovu sporazuma o promeni vrednosti robe.

Da rezimiramo, možemo reći da je faktura za usklađivanje potrebna za odbijanje:

- ako se cijena smanji - prodavcu;

- ako cijena poraste - kupcu.

I uvijek ga sastavlja prodavac.

Napominjemo da se računi za usklađivanje mogu izdati i ako je roba prodata prije 01.10.2011.

Iz autoritativnih izvora

„Norme Zakona br. 245-FZ ne predviđaju zabranu pripreme i izdavanja računa usklađivanja kada se promijeni trošak robe (rad, usluge, imovinska prava), čija isporuka (izvršenje, nabavka, prijenos) bilo prije 1. oktobra 2011. godine, odnosno prije datuma stupanja na snagu odredbi o usklađivanju faktura.”

Ministarstvo finansija Rusije

Legalizacija negativnih faktura dugo se čekala. Stoga je uvođenje faktura usklađivanja svakako pozitivna promjena. Bit će manje sporova sa inspektorima.

Štaviše, pošto su zaštitili prava kupaca na odbitak ulaznog PDV-a, zakonodavci nisu zaboravili na interese budžeta. U slučaju naknadnog povećanja cijene robe, prodavac mora odražavati sve promjene u periodu isporuke robe. Kazne će biti plaćanje zbog činjenice da će budžet naknadno dobiti porez. U isto vrijeme, prodavci neće biti u iskušenju da u početku namjerno snize cijenu, prilagođavajući je tek prije nego što dobiju novac od kupca.

Pa, ne zaboravite da će fakture za usklađivanje, kao i obične, morati biti evidentirane u dnevniku primljenih ili izdatih računa, a također će se morati prikazati u knjizi kupovine ili u knjizi prodaje i klauzula 3 čl. 169 Poreski zakon Ruske Federacije.