Tuzatish hisob-faktura namunasini sozlash. Tuzatish fakturasini to'ldirish namunasi. Hisob-fakturani tuzatish: qanday to'ldirish kerak

Hisobvaraq-faktura noto‘g‘ri berilgan kontragent hujjatlarni buxgalteriya hisobiga qabul qilib, to‘lovni amalga oshirgan.Bu holatda u nima qilishi kerak?Bekor qilishda savdo daftarchasidan yozuv kiritish mumkinmi?Kontragent tuzatish hisob-fakturasini so‘raydi, nima javob berishim kerakmi?

Savol: Biz noto'g'ri hisob-faktura bergan kontragent allaqachon hujjatlarni buxgalteriya hisobiga qabul qilgan va ular uchun pul to'lagan. Bunday holatda u nima qilishi kerak?Bekor qilishda qo'shimcha kitobga emas, balki savdo kitobiga yozuv kiritilishi mumkinmi? varaq?Kontragent to'g'rilash hisob-fakturasini so'raydi, ularga nima deyishimiz kerak?

Javob: Tuzatish schyot-fakturasi etkazib berilgan qiymatlarning narxi, miqdori yoki hajmining o'zgarishi natijasida jo'natilgan tovarlar, bajarilgan ishlar, ko'rsatilgan xizmatlarning qiymati o'zgargan holatlar uchun taqdim etiladi (Soliq kodeksining 168-moddasi 3-bandi 3-bandi). Rossiya Federatsiyasi). Tuzatish schyot-fakturasi shartnomaga o'zgartirishlar kiritish to'g'risidagi hujjat (qoida tariqasida, bu qo'shimcha shartnoma) asosida tuziladi (Soliq kodeksining 172-moddasi 10-bandi).

Sizning holatlaringizda kontragent bilan kelishuv bo'lmagan. Birlamchi hisob-faktura kontragentga xatolik bilan berilgan. Shuning uchun shartnomaga hech qanday o'zgartirish kiritilmaydi va tuzatish hisob-fakturasi berilmaydi.

Xatoni tuzatish uchun sotuvchi savdo kitobidagi noto'g'ri hisob-fakturani ro'yxatdan o'tkazish to'g'risidagi yozuvni bekor qilishi kerak. Agar xato 2018 yilning 1-choragida yoki undan oldinroq qilingan bo'lsa, xatolik savdo kitobining qo'shimcha varag'ida tuzatilishi kerak. Agar hisobot hali taqdim etilmagan (2018 yil 2-chorak) joriy chorakda xatolikka yo'l qo'yilgan bo'lsa, ushbu davr uchun savdo kitobidagi xatoni tuzating.

Aniqlangan xato haqida kontragentni xabardor qiling va unga tegishli bildirishnoma yuboring. Bunday hujjatga asoslanib, u sotib olish kitobiga o'zgartirishlar kiritishi mumkin bo'ladi. Agar o'tgan choraklarda xatolikka yo'l qo'yilgan bo'lsa, xaridor tegishli davr uchun xaridlar kitobining qo'shimcha varag'iga schyot-fakturani bekor qilish to'g'risida yozuv kiritadi. Agar joriy chorakda xatolikka yo'l qo'yilgan bo'lsa, xaridor joriy chorak uchun xaridlar kitobidagi xatoni tuzatadi.

Agar oldingi choraklarda xatolik yuz bergan bo'lsa, sotuvchi va uning kontragenti yangilangan QQS deklaratsiyasini taqdim etishlari kerak. 8-bo'limga 1-ilovani (kontragent uchun) va 9-bo'limga 1-ilovani (sotuvchi uchun) to'ldirish kerak. Ularda 001-satrda 1-ni ko'rsating. Va 8 va 9-qismlarda 001-qatorda 0ni ko'rsating va qolgan qatorlarga tire qo'ying. Bu shuni anglatadiki, sotib olish va sotish bo'yicha tarixiy ma'lumotlar o'zgarmagan. Ushbu kitoblarning qo'shimcha varaqlariga o'zgartirishlar kiritildi.

Mantiqiy asos

To'g'rilash schyot-fakturasini qanday rasmiylashtirish va uni savdo va sotib olish kitobida ro'yxatdan o'tkazish

Qanday hollarda sotuvchi tuzatish schyot-fakturasini berishga majbur?

Yuborilgan tovarlar, bajarilgan ishlar, ko'rsatilgan xizmatlar yoki o'tkazilgan mulkiy huquqlar qiymati o'zgarganda, sotuvchilar tuzatish yoki bir xil tuzatish schyot-fakturalarini chiqaradilar. Qiymatning o'zgarishiga etkazib beriladigan tovarlar narxi, miqdori yoki hajmining oshishi yoki kamayishi sabab bo'lishi mumkin. Ushbu tartib Soliq kodeksining 168-moddasi 3-bandi 3-bandi qoidalaridan kelib chiqadi*.

Sotuvchidan to'g'rilash (yagona tuzatish) schyot-fakturasini berish talab qilinadigan bir nechta holatlar mavjud:

1) xaridorlarga chegirmalar taqdim etiladi;

2) qabul qilish jarayonida xaridor tovarlar, ishlar, xizmatlar sifati yoki mulkiy huquqlarning etishmasligi yoki nomuvofiqligini aniqlagan va sotuvchi bu da'voni tan olgan;

3) xaridor buxgalteriya hisobiga qabul qilinmagan tovarlarni qaytarsa;

4) xaridor ro'yxatdan o'tkazish uchun qabul qilishga muvaffaq bo'lgan sifatsiz tovarlarni aniqlagan bo'lsa, lekin ularni sotuvchiga qaytarmaydi, balki tomonlarning alohida kelishib olganidek, ularni mustaqil ravishda tasarruf etadi;

5) tovar QQSni to'lamagan xaridor tomonidan qaytarilsa;

6) tovarlar xaridorga dastlabki narxlarda jo'natilgan va keyinchalik ular ushbu mahsulotlar iste'molchilarga sotilgan narxlarni hisobga olgan holda qayta ko'rib chiqilgan;

7) tovarlar yoki xizmatlar qiymati sud qarori bilan o'zgartirilgan bo'lsa.

Bu Moliya vazirligining 2016 yil 5 dekabrdagi 03-07-09/72157-son, 2013 yil 31 yanvardagi 03-07-09/1894-son, 2012 yil 13 iyuldagi 03-sonli xatlarida ko'rsatilgan. 07-09/66, 2012 yil 3 iyuldagi 03-07-09/64-son, 2011 yil 30 noyabrdagi 03-07-09/44-son, .

Qachon tuzatish hisob-fakturasini rasmiylashtirish kerak emas?

Tuzatish hisob-fakturalari ko'pincha xatolik bilan beriladi. Buni qilish kerak bo'lmagan holatlar:*

1) dastlabki hisob-fakturada texnik yoki arifmetik xatolar mavjud bo'lsa. Shu jumladan narxlar va tariflar, soliq stavkalari yoki jo'natilgan tovarlar, bajarilgan ishlar, ko'rsatilgan xizmatlar va o'tkazilgan mulkiy huquqlar qiymati. Bunday hollarda tuzatish hujjatlari talab qilinmaydi, buning uchun hisob-fakturaning asl nusxasini tuzatish kifoya. Buni schyot-fakturalarni berishga majbur bo'lmagan, lekin ularni o'z tashabbusi bilan yoki mijozlarning iltimosiga binoan chiqaradiganlar ham qilishlari kerak. Masalan, maxsus rejimdagi tashkilotlar;

2) shartnoma bo'yicha yetkazib berish narxi dastlabki hisob-faktura berilgan sanadan kechroq belgilanadi. Agar narxni aniqlash tartibi o'zgarishsiz qolsa, dastlabki hujjatga tuzatishlar kiritilishi kerak;

3) mahsulotning narxi yoki uning miqdori sotuvchi tomonidan asl schyot-fakturani rasmiylashtirgunga qadar (jo'natilgandan keyin besh kun ichida) o'zgartiriladi. Bunday holda, o'zgartirishlar hujjatning asl nusxasini tuzishda hisobga olinadi;

4) xaridor - QQS to'lovchisi ro'yxatdan o'tkazish uchun qabul qilishga muvaffaq bo'lgan tovarlarni qaytaradi. Bunday holda, teskari amalga oshirish sodir bo'ladi. Bu shuni anglatadiki, xaridor eng oddiy hisob-fakturani chiqaradi.

5) schyot-fakturaning asl nusxasi xaridorga xatolik bilan berilgan. Bunday holda, xuddi shu operatsiya uchun hisob-fakturani qayta rasmiylashtirishda bo'lgani kabi davom eting. Ya'ni, savdo kitobidagi noto'g'ri yozuvni bekor qiling va xaridorga hujjat noto'g'ri berilganligi haqida xabar bering*.

Bunday tushuntirishlar Moliya vazirligining 2017 yil 20 apreldagi 03-07-09/23680-son, 2014 yil 18 iyundagi 03-07-RZ/29089-son, 2012 yil 16 maydagi 03-sonli xatlarida keltirilgan. 07-09/56, 2011 yil 5 dekabrdagi 03-07-09/46-son, 2011 yil 1 dekabrdagi 03-07-09/45-son, 2011 yil 30 noyabrdagi 03-07-09/44-son. va Federal Soliq xizmati 2012 yil 12 martdagi ED-4-3/4143-son.

Sotuvchi jo'natilgan tovarlar, bajarilgan ishlar, ko'rsatilgan xizmatlar va mulkiy huquqlar qiymatini o'zgartirganda, QQSni chegirma sifatida qabul qilishi mumkin.

Agar jo'natilgan tovarlarning narxi yoki miqdori, bajarilgan ishlar, ko'rsatilgan xizmatlar hajmi yoki o'tkazilgan mulkiy huquqlar kamaysa, sotuvchi oldindan ortiqcha to'langan QQSni byudjetga ushlab qolishi mumkin.

Sotuvchi bu huquqdan faqat ikkita shart bajarilgan taqdirdagina foydalanishi mumkin.

Birinchisi: narxning o'zgarishi xaridor bilan kelishilgan yoki u bu haqda xabardor qilingan. Bu fakt birlamchi hujjatlar bilan tasdiqlanishi kerak, masalan, shartnoma yoki alohida shartnoma. Va chegirmaning ikkinchi sharti: to'g'ri rasmiylashtirilgan tuzatish hisob-fakturasi mavjud.

Muhim tafsilot: bitim narxining pasayishi natijasida yuzaga keladigan farq bo'yicha QQSni ushlab qolish huquqi sotuvchida tuzatish schyot-fakturasi tuzilgan kundan boshlab uch yil davomida saqlanib qoladi.

Ushbu tartib Soliq kodeksining 168-moddasi 3-bandi 3-bandi, 1-bandi 3-bandi va 169-moddasi 2-bandi, 171-moddasi 13-bandi 1-bandi, 172-moddasi 10-bandi qoidalaridan kelib chiqadi*.

Hisob-fakturani qanday tuzatish kerak

TO Agar sotuvchi tashkilot bitta operatsiya uchun ikkita schyot-fakturani noto'g'ri rasmiylashtirgan bo'lsa, nima qilishi kerak? Bu QQS deklaratsiyasini topshirgandan keyin aniqlangan.

Siz QQS solig'i bazasini to'g'irlashingiz, soliqni qayta hisoblashingiz, shuningdek, xato haqida xaridorni xabardor qilishingiz kerak bo'ladi.

Hisob-faktura bir xil operatsiya uchun qayta-qayta berilganligi sababli, sotuvchining QQS soliq solinadigan bazasi ham, xaridorning soliq chegirmasi ham ortiqcha baholanadi. Shuning uchun, agar siz bunday xatoni topsangiz, quyidagi amallarni bajarishingiz kerak.

1. Savdo kitobida qayta rasmiylashtirilgan schyot-fakturani bekor qilish.

Axir, to'lanadigan QQS miqdori (k) savdo kitobi asosida aniqlanadi. Buning uchun xatoga yo'l qo'yilgan davr uchun savdo kitobiga qo'shimcha varaqni to'ldiring va unda minus belgisi bilan noto'g'ri berilgan schyot-faktura bo'yicha jo'natish va soliq summasini aks ettiring (Ilovaning II bo'limining 11-bandi). 5 Rossiya Federatsiyasi Hukumatining 2011 yil 26 dekabrdagi 1137-son qaroriga).*

2. Xatoga yo'l qo'yilgan davr uchun QQS solig'i bazasini to'g'rilang.

Qayta rasmiylashtirilgan schyot-faktura soliq davri uchun umumiy savdo summasiga kiritilganligi sababli, ushbu summadan ortiqcha soliq undirilgan. Bu tashkilot ortiqcha to'laganligini anglatadi. Shuning uchun soliq solinadigan bazani moslashtirish va soliqni qayta hisoblash kerak. Va bunday xatolik QQSni ortiqcha to'lashga olib kelganiga qaramay, bu holatda soliq idorasiga yangilangan deklaratsiyani taqdim etish kerak. Joriy davrda soliq solinadigan bazani tuzatish mumkin emas. Bu Rossiya Federatsiyasi Soliq kodeksining 81-moddasi va 54-moddasi 1-bandiga muvofiq xatolarni tuzatish uchun nazarda tutilgan umumiy qoidalar QQSga taalluqli emasligi bilan izohlanadi.

To'ldirilgan qo'shimcha varaqni hisobga olgan holda (Rossiya Federatsiyasi Hukumatining 2011 yil 26 dekabrdagi 1137-sonli qaroriga 5-ilovaning IV bo'limining 5-bandi) savdo kitobi asosida yangilangan deklaratsiyani tuzing. Natijada ortiqcha soliq to'lovi hisobdan chiqarilishi yoki qaytarilishi mumkin.

3. Xaridorni aniqlangan xato haqida xabardor qiling.

Xaridor noto'g'ri berilgan schyot-fakturani xarid kitobida ro'yxatdan o'tkazgani aniq. Va bunday kitobning ma'lumotlariga asoslanib, u chegirib tashlash uchun qabul qilingan soliq miqdorini shakllantiradi (Rossiya Federatsiyasi Hukumatining 2011 yil 26 dekabrdagi 1137-sonli qaroriga). U erda qo'shimcha hisob-fakturani aks ettirgan holda, xaridor chegirma miqdorini shunchaki oshirib yubordi. Natijada, qarzlar paydo bo'ladi, shuning uchun tashkilotlarga jarimalar va jarimalar qo'llanilishi mumkin. Shuning uchun, siz noto'g'ri hisob-fakturani qayta rasmiylashtirganingizni bilib olishingiz bilanoq, bu haqda xaridorga xabar berishni unutmang - unga tegishli bildirishnoma yuboring. Bunday hujjat asosida u xaridlar kitobiga o‘zgartirish kiritishi, shuningdek, yangilangan deklaratsiyani taqdim etishi mumkin bo‘ladi*.

Savdo kitobini qanday saqlash kerak

Savdo kitobiga o'zgartirishlar kiritish

savdo kitobi quyidagi tartibda davom etadi.1

Agar joriy chorak uchun savdo kitobini sozlash kerak bo'lsa, unda to'g'ridan-to'g'ri tuzatish yozuvlarini kiriting, qo'shimcha varaq tuzmang. Buning uchun minus belgisi bilan asl (bekor qilingan) schyot-fakturaning tannarxi va soliq summasini ko'rsating va ijobiy qiymatlari bilan tuzatilgan schyot-fakturaning ko'rsatkichlarini ko'rsating.

Agar siz o'tgan soliq davrlari uchun savdo kitobiga tuzatishlar kiritishingiz kerak bo'lsa, qo'shimcha varaqni to'ldiring. Uning shakli Rossiya Federatsiyasi Hukumatining 2011 yil 26 dekabrdagi 1137-son qaroriga 5-ilovada keltirilgan. Qo'shimcha varaqda asl hisob-fakturani bekor qiling (uning ko'rsatkichlarini minus belgisi bilan ro'yxatdan o'tkazing) va tuzatuvchini ijobiy qiymatlar bilan ro'yxatdan o'tkazing.

O'zgartirishlar kiritish uchun quyidagi algoritmdan foydalaning.

1. Qo'shimcha varaqning jadval qismida "Jami" qatorida 14-19-ustunlardagi ma'lumotlarni sotuvlar kitobidan unga tuzatishlar kiritilgunga qadar schyot-faktura ro'yxatga olingan chorak uchun o'tkazing.

2. "Jami" qatoridan keyingi qatorda bekor qilinayotgan hisob-fakturaning ma'lumotlarini aks ettiring.

3. Keyingi qatorda hisob-fakturaning barcha kerakli tafsilotlarini kiritilgan o'zgartirishlar bilan aks ettiring. 4-ustunda schyot-fakturaning 1a satridan tuzatish raqami va sanasini ko'rsating.

4. "Jami" qatorida 14-19-ustunlar bo'yicha umumiy summani umumlashtiring. Buning uchun formuladan foydalaning:

Savdo kitobi ma'lumotlarini har bir tuzatish uchun alohida qo'shimcha varaq yarating.

To'rtdan biriga tegishli bir nechta tuzatishlar kiritilganda, oldingi qo'shimcha varaqning "Jami" qatoridagi 14-19-ustunlardagi ma'lumotlarni keyingi varaqning "Jami" qatorida aks ettiring. Deklaratsiyaga tuzatishlar kiritish uchun "Jami" qator ma'lumotlaridan foydalaning.

Ushbu tartib Rossiya Federatsiyasi Hukumatining 2011 yil 26 dekabrdagi 1137-son qaroriga 5-ilovaning IV bo'limida nazarda tutilgan.

O'tgan soliq davri uchun savdo kitobiga tuzatishlar kiritish misoli

Tashkilotda ustki kiyim tikish ustaxonasi mavjud (faoliyat QQSga tortiladi).

29 sentyabr kuni "Hermes" MChJ savdo kompaniyasi "Alpha" tashkilotiga tashqi kiyim partiyasini jo'natdi (bir dona uchun 5900 rubldan, QQS bilan 60 ta past ko'ylagi). Hisob-fakturani tayyorlashda buxgalter 365 800 rubl miqdorini ko'rsatdi. (QQS bilan - 55 800 rubl). Shu kuni buxgalter 1659-sonli schyot-fakturani yozib, xaridorga rasmiylashtirdi va uni savdo kitobiga rasmiylashtirdi. Hisob-fakturada Hermes hisobchisi noto'g'ri xarajat 354 000 rubl emasligini ko'rsatdi. (QQS bilan - 54 000 rubl) va 365 800 rubl. (QQS bilan - 55 800 rubl).

Oktyabr oyida Hermes hisobchisi xatoni aniqladi va 29-sentabrdagi 1659-sonli tuzatilgan hisob-fakturani chiqardi, unda miqdori (60 ta past ko'ylagi) va jo'natilgan haqiqiy tovarlarga mos keladigan miqdor (354 000 rubl) ko'rsatilgan.

Asl hisob-fakturada xatolik aniqlanganda, uchinchi chorak uchun QQS deklaratsiyasi allaqachon topshirilgan edi. Shuning uchun buxgalter savdo kitobining qo'shimcha varag'ini to'ldirish orqali savdo kitobiga tuzatishlar kiritdi. U kitobning 4-ustunida tuzatish raqami va sanasini ko'rsatdi.

Qanday qilib sotib olish kitobini saqlash kerak

Xarid qilish kitobiga o'zgartirishlar kiritish

Agar siz xaridlar kitobiga o'zgartirish kiritishingiz kerak bo'lsa, quyidagi tartibda davom eting.

Agar siz joriy davr uchun ma'lumotlarni (chorak oxirigacha) sozlashingiz kerak bo'lsa, to'g'ridan-to'g'ri sotib olish kitobida tuzatish yozuvlarini kiriting. Buning uchun bekor qilingan schyot-fakturaning tannarxi va soliq summasini minus belgisi bilan ko'rsating va yangi (tuzatilgan) schyot-fakturaning ko'rsatkichlarini ijobiy qiymatlari bilan kiriting. Agar xato aniqlangan davr uchun QQS deklaratsiyasining oxirgi muddati hali kelmagan bo'lsa, buni bajaring.

Agar sotuvchi (ijrochi) o'tgan soliq davrlari uchun schyot-fakturalarni tuzatsa, u holda asl schyot-faktura ro'yxatdan o'tkazilgan davr uchun sotib olish kitobiga qo'shimcha varaq tuzing. Qo'shimcha varaqning shakli 4-ilovada keltirilgan. Ushbu qo'shimcha varaqda schyot-fakturaning asl nusxasi bekor qilinishi kerak (uning ko'rsatkichlari minus bilan ko'rsatilgan), tuzatilgani esa ijobiy qiymatlar bilan ro'yxatdan o'tkazilishi kerak (Hukumatning 2007 yil dekabrdagi 1137-sonli qaroriga 4-ilova IV bo'limining 6-bandi). 26, 2011 yil).*

Muhim: 2017 yil 1 oktyabrdan boshlab tuzatilgan schyot-fakturalar ro'yxatdan o'tkazilishi kerak bo'lgan davr masalasi munozarali bo'lishni to'xtatdi. To'g'rilangan schyot-fakturalar qo'shimcha varaqda qayd etiladi va xaridor asl yoki tuzatish schyot-fakturasini ro'yxatdan o'tkazgan davrda sotib olish kitobiga o'tkaziladi.

Ushbu tartib nuqtalardan kelib chiqadi va

1) tegishli davr uchun yangilangan deklaratsiyani taqdim etish (majburiyat emas, balki huquq). Bunday holda, asl hisob-faktura yozilgan davr uchun xaridlar kitobiga qo'shimcha varaqni tayyorlash kerak bo'ladi;

2) hech narsa qilmang (masalan, agar chegirma miqdori ahamiyatsiz bo'lsa).

- Yuklab olish shakllari

Kamaytirish (ko'paytirish) uchun tuzatish schyot-fakturasi sotib olish va sotish kitobida ro'yxatga olinadi, so'ngra deklaratsiya va buxgalteriya hisobida aks ettiriladi. Maqolada yetkazib beruvchi va xaridor uchun harakatlar algoritmini topasiz.

Kamaytirish uchun etkazib beruvchidan to'g'rilash hisob-fakturasi

Vaziyatga qarab, pasaytirilgan tuzatish hisob-fakturalari boshqacha ko'rib chiqiladi. Keling, uchta odatiy holatda qanday harakat qilishni aniqlaylik: chegirma (premium), qisqa etkazib berish va tovarlar va materiallarni qaytarish.

Chegirma yoki bonus

Ikki holatda chegirmalar yoki bonuslar uchun tuzatish schyot-fakturasi tuziladi:

- yetkazib beruvchi allaqachon yuborilgan inventar ob'ektlari, amalga oshirilgan xizmatlar yoki ishlar uchun chegirmalar taqdim etdi. Bunday holda, chegirma narxni o'zgartiradi (Rossiya Federatsiyasi Soliq kodeksining 168-moddasi 3-bandi);

- etkazib beruvchi etkazib berish shartnomasi shartlarini bajarish uchun mukofot to'laydi (masalan, katta hajmdagi inventar va materiallarni sotib olish). Biroq shartnomada aytilishicha, mukofot narxni pasaytiradi.

Agar etkazib beruvchi bir vaqtning o'zida tovarlar va materiallarning bir nechta partiyalariga chegirma bergan bo'lsa, bitta tuzatish schyot-fakturasini tuzishga ruxsat beriladi. Yagona schyot-fakturada 1b qatorida xarajat o'zgarishini ko'rsating.

- agar kompaniya jo'natilgandan keyin besh kalendar kun ichida chegirma taqdim etgan bo'lsa va hali muntazam hisob-fakturani rasmiylashtirishga ulgurmagan bo'lsa. Keyin yuk schyot-fakturasi chegirmani hisobga olgan holda tuziladi (Rossiya Moliya vazirligining 2014 yil 18 iyundagi 03-07-RZ / 29089-sonli xati);

- agar etkazib berish shartnomasi shartlarini bajarish uchun pul mukofoti xarajatlarni kamaytirmasa. Bunday mukofot soliqni hisoblashga ta'sir qilmaydi (Rossiya Federatsiyasi Soliq kodeksining 154-moddasi 2.1-bandi).

Yetkazib beruvchi bilan hisob-kitob qilish. Yetkazib beruvchi chegirmadan chegirma talab qilishga haqli. Buning uchun sotuvchidan chegirma uchun tuzatish schyot-fakturasi ro'yxatga olinadi (Rossiya Federatsiyasi Hukumatining 2011 yil 26 dekabrdagi 1137-sonli qarori bilan tasdiqlangan Xarid qilish kitobini yuritish qoidalarining 12-bandi). Xarid qilish kitobining 2-ustuniga chegirma kodini 18 kiriting.

Xaridor bilan hisob-kitob qilish. Xaridor chegirmadan soliqni tiklashga majburdir (Rossiya Federatsiyasi Soliq kodeksining 170-moddasi 3-bandi 4-bandi). Buni amalga oshirish uchun ushbu hujjatlardan qaysi biri avvalroq olinganiga qarab, sotuvlar kitobida tuzatish schyot-fakturasini yoki boshlang'ich narx o'zgarishi fakturasini ro'yxatdan o'tkazing.

menda savolim bor

Tuzatish hisob-fakturasi qaysi davrda aks ettirilishi kerak?

Tuzatish schyot-fakturasi tuzilganidan keyin uch yil ichida QQS bo'yicha chegirmalarni e'lon qilishga ruxsat beriladi (Rossiya Federatsiyasi Soliq kodeksining 172-moddasi 10-bandi). Soliqni iloji boricha tezroq tiklash kerak - hujjatlarning eng ertasi - tuzatish hisob-fakturasi yoki qiymatning dastlabki o'zgarishi - zo'rg'a tugallandi.

Qisqa yetkazib berish

Agar xaridor tovarlar va materiallarni qabul qilgandan so'ng, etishmovchilikni aniqlasa, tuzatish hisob-fakturasi kerak bo'ladi (Rossiya Federal Soliq xizmatining 2013 yil 1 fevraldagi ED-4-3/1406-sonli xati). Istisno, agar noto'g'ri tasniflanganligi sababli, yuk schyot-fakturasida ko'rsatilmagan tovarlar qabul qilingan bo'lsa. Bunday holda, sozlash hisob-fakturasini yaratish mumkin bo'lmaydi. Axir, u yuk schyot-fakturasidan tovar va materiallarning nomini o'z ichiga oladi. Shuning uchun yetkazib beruvchi yuk tashish hisob-fakturasini tuzatishga majburdir (Rossiya Moliya vazirligining 2015 yil 16 martdagi 03-07-09/13813-sonli xati). Tuzatilgan hisob-fakturada siz olingan narsalarni qo'shishingiz kerak.

Yetkazib beruvchi bilan hisob-kitob qilish. Xaridor tovarlar miqdoridagi nomuvofiqlik to'g'risida hisobot tuzadi, masalan, TORG-2-sonli va da'vo. Ushbu hujjatlarni olgandan so'ng, etkazib beruvchi tuzatish hisob-fakturasini beradi. Unda buxgalter faqat kamchiliklar aniqlangan inventarlarni taqdim etadi. Yetkazib beruvchi tuzatish hisob-fakturasi asosida chegirma talab qilish huquqiga ega bo'lganligi sababli, hujjat sotib olish kitobida ro'yxatdan o'tkazilishi kerak.

Xaridor bilan hisob-kitob qilish. Xaridor haqiqatda olingan tovarlarni hisobga oladi. Chegirmalar faqat ro'yxatdan o'tganlar uchun deklaratsiyalanishi mumkin (Rossiya Federatsiyasi Soliq kodeksining 172-moddasi 1-bandi). Shuning uchun, sotib olish kitobida, buxgalteriya hisobi uchun qabul qilingan inventar ob'ektlarining qiymati bo'yicha soliq summasi uchun yetkazib beruvchining yuk schyot-fakturasini ro'yxatdan o'tkazing.

Yetkazib beruvchidan olingan tuzatish hisob-fakturasini ro'yxatdan o'tkazish shart emas (Rossiya Moliya vazirligining 2012 yil 12 maydagi 03-07-09/48-sonli xati). Axir, xaridor chegirib tashlash uchun QQSning to'g'ri miqdorini e'lon qildi va uni tuzatishga hojat yo'q.

Tovarlarni qaytarish

Tuzatish hisob-fakturasi tayyorlanishi kerak:

- agar xaridor umumiy rejimda ro'yxatga olish uchun hali qabul qilmagan inventar buyumlarining bir qismini qaytarsa (Rossiya Moliya vazirligining 2015 yil 30 martdagi 03-07-09/17466-sonli xati);

- mijoz sotib olingan tovarlar va materiallarning bir qismini soddalashtirilgan yoki hisoblangan asosda qaytarib bergan bo'lsa.

Hisob-fakturani tuzatish talab qilinmaydi:

- agar umumiy tizim bo'yicha xaridor ro'yxatga olish uchun qabul qilingan tovarlarni qaytarsa. Bunda u yetkazib beruvchiga qaytarilgan tovar va materiallarning qiymati bo‘yicha yuk schyot-fakturasini beradi;

- agar umumiy tizimdagi xaridor buxgalteriya hisobi uchun qabul qilinmagan butun partiyani qaytarsa. Shunda yetkazib beruvchi o‘zining jo‘natilgan schyot-fakturasi asosida tovarlar va materiallarning tannarxidan soliqni ushlab qolish huquqiga ega;

- agar mijoz maxsus rejimda bo'lsa, u butun partiyani qaytaradi. Bunday holda, etkazib beruvchi o'zining jo'natilgan hisob-fakturasi asosida soliq imtiyozini talab qiladi (Rossiya Moliya vazirligining 2013 yil 19 martdagi 03-07-15/8473-sonli xati).

Yetkazib beruvchi bilan hisob-kitob qilish. Xaridor past sifatli mahsulotlarni aniqladi yoki. Bunday holda, u etkazib beruvchiga sifat yoki assortimentdagi nuqsonlar to'g'risida hisobot va da'vo yuboradi. Agar etkazib beruvchi da'voga rozi bo'lsa, u tuzatish hisob-fakturasini beradi. Hujjat qisqa muddatda yetkazib berish bilan bir xil tarzda tuziladi. Xaridor tomonidan qabul qilingan miqdorni va sifatsiz buyumning narxini bering. To'g'rilash hisob-fakturasini sotib olish kitobiga yozing. 2-ustunda agar tovarlar va materiallar xaridor tomonidan umumiy tizimdan foydalangan holda qaytarilgan bo'lsa, 18 kodini yoki mijoz maxsus rejimdan foydalangan bo'lsa, 16 kodini ko'rsating.

Xaridor bilan hisob-kitob qilish. Xaridor qisqa muddatda etkazib berishda bo'lgani kabi yozuvlarni ham yuritadi. Ya'ni, u faqat ro'yxatga olish uchun qabul qilingan sifatli tovarlar uchun chegirma talab qiladi. Xarid qilish kitobida buxgalter sifatli tovarlar va materiallarning narxi bo'yicha soliq summasi uchun yuk schyot-fakturasini ro'yxatdan o'tkazadi.

Ko'paytirish uchun etkazib beruvchidan to'g'rilash schyot-fakturasi

O'sish uchun tuzatish schyot-fakturasi beriladi:

- tovar-moddiy boyliklarning qiymati tomonlarning kelishuviga binoan oshirilgan bo'lsa;

- xaridor ortiqcha tovarlarni qabul qilishga rozi bo'ldi;

- Inventarizatsiya va materiallar dastlabki narxlarda jo'natildi, ular keyinchalik mahsulotlar qayta sotilgan narxlarni hisobga olgan holda qayta ko'rib chiqildi (Rossiya Moliya vazirligining 2013 yil 31 yanvardagi 03-07-09/1894-sonli xati);

- Sud etkazib beruvchini narxlarni yuqoriga qarab qayta ko'rib chiqishga majbur qildi. Bunday holda, mijozga narx o'zgarishi haqida xabar beriladi va rozilik so'ralmaydi (Rossiya Moliya vazirligining 2016 yil 5 dekabrdagi 03-07-09/72157-sonli xati).

Sotuvchi bilan buxgalteriya hisobi. Agar jo'natilgan tovarlarning narxi yoki miqdori, bajarilgan ishlar, ko'rsatilgan xizmatlar yoki o'tkazilgan mulkiy huquqlar hajmi oshsa, sotuvchi QQS solig'i solinadigan bazani oshirishi shart. Buning uchun xaridorni xabardor qilgandan so'ng, u tuzatish hisob-fakturasini beradi. Ushbu hujjatga asoslanib, sotuvchi narxning oshishi natijasida yuzaga keladigan farqdan qo'shimcha soliq undiradi. Ushbu tartib Rossiya Federatsiyasi Soliq kodeksining 154-moddasi 10-bandi qoidalaridan kelib chiqadi.

Sotuvchi tuzatish schyot-fakturasini savdo kitobida 01 kod bilan ro'yxatdan o'tkazadi. Va tuzatish schyot-fakturasini berish uchun asos hujjatlar tuzilgan chorakdan kechiktirmay (Rossiya Federatsiyasi Soliq kodeksining 154-moddasi 10-bandi). Savdo kitobidagi xarajat ko'tarilgan schyot-faktura to'g'risidagi yozuv qo'shimcha QQS undirish uchun sababdir (Rossiya Federatsiyasi Hukumatining 2011 yil 26 dekabrdagi 1137-sonli qaroriga 5-ilova II bo'limining 1-bandi). .

Xaridor hisobi. Xaridor asl nusxadagi soliq va o'zgartirilgan qiymat o'rtasidagi farqni chegirma sifatida talab qilishga haqli. Buning uchun o'sish uchun tuzatish hisob-fakturasi sotib olish kitobida ro'yxatga olinadi (Rossiya Federatsiyasi Hukumatining 2011 yil 26 dekabrdagi 1137-sonli qaroriga 4-ilovaning II bo'limining 1 va 2-bandlari).

Chegirma huquqi tuzatish hujjati olingan kundan boshlab uch yil davomida saqlanadi (Rossiya Federatsiyasi Soliq kodeksining 2-bandi, 13-bandi, 171-moddasi, 10-bandi, 172-moddasi).

Deklaratsiyada aks ettirish

Misol:Yetkazib beruvchi chegirmani qanday hisobga oladi?

Yetkazib beruvchi tovarni xaridorga 28 yanvar kuni jo‘natgan. Shartnomaga ko'ra, tovarlarning narxi 165 200 rubl, QQS bilan birga - 25 200 rubl. Yetkazib beruvchining buxgalteriya hisobi ma'lumotlariga ko'ra, inventarizatsiya ob'ektlarining narxi 105 700 rublni tashkil qiladi. Buxgalter jo‘natish uchun hisob-fakturani rasmiylashtirib, uni savdo kitobiga yozib qo‘ydi.

To'lov muddati bir oy ichida. Shartnoma shartlariga ko'ra, agar xaridor jo'natilgandan keyin 10 kun ichida pul o'tkazsa, etkazib beruvchi 10 foizlik chegirma beradi.

Xaridor sotuvchiga jo'natilgandan keyin 10 kun ichida to'laganligi sababli, u chegirma olish huquqiga ega edi, bu haqda u xabardor qilindi. Yetkazib beruvchi korxona hisobchisi tuzatish hisob-fakturasini tuzib, uni xaridlar kitobiga yozib qo‘ydi. 2-ustunda u 18 kodini ko'rsatdi.

Soliq hisobini yuritishda buxgalter chegirmani hisobga olgan holda sotishdan tushgan tushumni aks ettirdi. U buxgalteriya hisobiga quyidagi yozuvlarni kiritdi:

— 165 200 rubl, — sotishdan tushgan daromad hisobga olinadi;

- 105 700 rubl, - sotilgan mahsulot tannarxi hisobdan chiqariladi;

— 25 200 rubl, — QQS qo‘shilgan;

DEBIT 51 KREDIT 62

- 148 680 rub. (165 200 rubl - 165 200 × 10%) - xaridordan olingan to'lov;

DEBIT 62 KREDIT 90 subschyoti “Daromad”

- 16 520 rub. (165 200 - 148 680) — sotishdan tushgan tushum chegirma miqdoriga kamaytirildi;

DEBIT 90 subschyoti “QQS” KREDIT 68 subschyot “QQS hisob-kitoblari”

- 2520 rub. (16 520 × 18/118 rubl) - QQS chegirma summasidan chegirib tashlash uchun qabul qilinadi.

Xaridordan. Chegirma olgan xaridor tovarlarning qiymatini va ularga tegishli QQSni qaytarishi, shuningdek chegirma summasiga soliqni tiklashi shart. Simlarni ulash quyidagicha:

DEBIT 41 KREDIT 60

— mahsulot tannarxi tuzatilgan;

DEBIT 19 KREDIT 60

— sotib olingan tovar-moddiy boyliklar bo‘yicha QQS summasiga tuzatish kiritildi;

— QQS chegirmadan tiklandi.

Agar xaridor tovarlarni qabul qilishda etkazib berishda etishmovchilikni aniqlasa, buxgalteriya hisobi faqat olingan tovarlar va materiallarning sonini aks ettiradi. , moddiy boyliklar hisobiga kiritilmaydi, lekin 002 “Saqlash uchun qabul qilingan inventar aktivlar” schyotidagi qoldiq orqasida aks ettiriladi.

Ikkala holatda ham xaridor etishmayotgan yoki past sifatli tovarlar miqdori uchun qo'shimcha yozuv kiritadi:

DEBIT 76 "Da'volar bo'yicha hisob-kitoblar" subschyoti KREDIT 60

— tovar-moddiy boyliklarning etishmasligi aks ettirilgan;

DEBIT 60 KREDIT 76 subschyoti "Da'volar uchun hisob-kitoblar"

— yetkazib beruvchi tomonidan tovar tannarxi arzonlashtirildi.

Yetkazib beruvchidan tuzatish hisob-fakturasini qanday joylashtirish kerak, misolga qarang (quyida).

Misol:Xaridor tovarlarga chegirmani qanday aks ettiradi?

Oldingi misol shartlaridan foydalanamiz. Xaridor tuzatish hisob-fakturasini oldi va uni savdo kitobiga yozdi. 2-ustunda buxgalter 18 kodini ko'rsatdi.

Daromad solig'ini hisoblashda xaridor chegirmani hisobga olgan holda tovarlarning narxini aks ettiradi. Buxgalter buxgalteriya hisobiga quyidagi yozuvlarni kiritdi:

DEBIT 41 KREDIT 60

- 140 000 rub. (165 200 - 25 200) — sotib olingan tovarlar buxgalteriya hisobiga qabul qilinadi;

DEBIT 19 KREDIT 60

— 25200 rubl, — QQS tovar va materiallarning narxida aks ettiriladi;

— 25 200 rubl — QQSni chegirib tashlash uchun qabul qilingan;

DEBIT 60 KREDIT 51

- 148 680 rubl, - chegirmani hisobga olgan holda tovarlar va materiallar uchun to'lov ko'rsatilgan;

DEBIT 41 KREDIT 60

- 14 000 rub. (140 000 rub. × 10%), - tovarlarning narxi o'zgartirildi;

DEBIT 19 KREDIT 60

- 2520 rub. (14 000 rubl × 18%), — sotib olingan tovarlar uchun QQS miqdori o'zgartirildi;

DEBIT 19 KREDIT 68 subschyoti "QQS hisob-kitoblari"

— 2520 rubl, — chegirmadan QQS tiklandi.

Ko'paytirish uchun hisob-fakturani to'g'irlash

Sotuvchidan. Sotilgan mahsulot narxini oshirgan sotuvchi qo'shimcha daromad va qo'shimcha QQSni qayd etadi:

DEBIT 62 KREDIT 90 subschyoti “Daromad”

— sotilgan tovar-moddiy boyliklar (mahsulotlar) tannarxining oshishini aks ettiradi;

DEBIT 90 subschyoti “QQS” KREDIT 68 subschyot “QQS hisob-kitoblari”

- qo'shimcha QQS undirilgan.

Agar miqdor yuqoriga qarab o'zgartirilsa, nafaqat daromad va QQSni, balki sotish narxini ham tuzatish kerak. Qo'shimcha yozuv:

DEBIT 90 subschyoti "Sotish narxi" KREDIT 41

— sotilgan mahsulot tannarxi hisobdan chiqariladi.

Misol:Yetkazib beruvchi mahsulot narxining oshishini qanday aks ettiradi?

Sotuvchi – “Zarya” MChJ va xaridor – “Rassvet” MChJ o‘rtasida 10 000 dona shisha yetkazib berish bo‘yicha shartnoma tuzildi.narx bo'yicha suv15 rub. (QQSsiz). Partiyaning narxi (QQSsiz) - 150 000 rubl. (10 000 shisha × 15 rubl). Sentyabr oyida jo'natish uchun Rassvetga QQS 27 000 rublni tashkil qiladi. (10 000 shisha × 15 rubl × 18%). QQSni hisobga olgan holda partiyaning narxi 177 000 rublni tashkil qiladi. (150 000 rubl + 27 000 rubl).

24-oktabr kuni “Zarya” rahbariyati “Rassvet” bilan kelishilgan holda, allaqachon jo‘natilgan mahsulotlar narxini oshirishga qaror qildi. sozlash hisob-fakturasi.

Har bir shishaning narxi 3 rublga oshdi. QQSsiz. Narx soliq bilan — 21,24 rub. (QQS bilan birga - 3,24 rubl). To'plamning umumiy qiymati — 2 12 400 rub. (QQS bilan - 32 400 rubl).

“Zarya”ning buxgalteriya hisobiga yozuvlar kiritilgan.

Sentabrda:

DEBIT 62 KREDIT 90 subschyoti “Daromad”

- 177 000 rub. - sotishdan tushgan daromad aks ettiriladi;

- 27 000 rub. - QQS undirildi.

Oktyabr oyida:

DEBIT 62 KREDIT 90 subschyoti “Daromad”

- 35 400 rub. - sotilgan mahsulotlar narxi oshirildi;

DEBIT 90 Kredit 68 subschyoti "QQS hisob-kitoblari"

- 5400 rub. - qo'shimcha QQS undirilgan.

Zari hisobchisi to'rtinchi chorak uchun to'g'rilash hisob-fakturasini savdo kitobida ro'yxatdan o'tkazdi.

Xaridordan. Xaridor kapitallashtirilgan inventar ob'ektlari bilan bir xil operatsiyalardan foydalangan holda tovarlar narxi va miqdorining oshishini aks ettiradi:

DEBIT (10, 41) KREDIT 60

- ortdi;

DEBIT 19 KREDIT 60

— qo'shimcha ravishda kiritilgan QQS;

DEBIT 68 subschyoti "QQS hisob-kitoblari" KREDIT 19

— QQS chegirmasi oshirildi.

Xaridorning to'g'rilash hisobvaraqlaridagi e'lonlarni kuzatish uchun quyidagi misolga amal qilaylik.

Misol : Xaridor mahsulot narxining oshishini qanday aks ettiradi?

Oldingi misol shartlaridan foydalanamiz.

“Zarya” MChJdan tuzatish hisob-fakturasini olgan “Rassvet” MChJ operatsiyalarini aks ettiramiz.

Sentabrda:

DEBIT 41 KREDIT 60

- 150 000 rub. - tovarlar kapitallashtirilgan;

DEBIT 19 KREDIT 60

- 27 000 rub. - kiritilgan QQS aks ettiriladi;

DEBIT 68 subschyoti "QQS hisob-kitoblari" KREDIT 19

- 27 000 rub. - kapitallashtirilgan tovarlar va materiallar bo'yicha QQSni chegirib tashlash uchun qabul qilingan.

Oktyabr oyida:

DEBIT 41 KREDIT 60

- 30 000 rub. - sotib olingan mahsulot tannarxining oshishini aks ettiradi;

DEBIT 19 Kredit 60

- 5400 rub. - qo'shimcha ravishda kiritilgan QQS aks ettiriladi;

DEBIT 68 subschyoti "QQS hisob-kitoblari" KREDIT 19

- 5400 rub. - soliq chegirmalarining oshishini aks ettiradi.

Rassvet hisobchisi tuzatish hisob-fakturasini oktyabr oyida xaridlar kitobida ro'yxatdan o'tkazdi. To'rtinchi chorak uchun QQS deklaratsiyasida qo'shimcha ravishda taqdim etilgan QQS summasi (5400 rubl) soliq imtiyozlarining bir qismi sifatida hisobga olingan.

2011 yil 1 oktyabrdan boshlab soliq qonunchiligida "tuzatish hisob-fakturasi" tushunchasi paydo bo'ldi. Biroq, dastlabki hujjatlarda ko'rsatilgan ma'lumotlar bilan bog'liq o'zgarishlar sodir bo'lganda har doim ham foydalanilmaydi. Keling, qanday vaziyatlarda to'g'rilash schyot-fakturasini berish kerakligini ko'rib chiqaylik va qachon kerak emas.

Tuzatish fakturasining maqsadi

Tuzatish schyot-fakturasi sotuvchi tomonidan jo'natilgan tovarlar (bajarilgan ishlar, ko'rsatilgan xizmatlar, o'tkazilgan mulkiy huquqlar) tannarxi o'zgarganda, agar bunday tushuntirish narx yoki miqdorning (hajm) oshishi yoki kamayishi bilan bog'liq bo'lsa, rasmiylashtiriladi. ) allaqachon sotilgan mahsulotlar (Rossiya Federatsiyasi Soliq kodeksining 169-moddasi 1-bandi). Hujjatda tovarlarning (ishlarning, xizmatlarning, mulkiy huquqlarning) eski va yangi qiymati va ushbu qiymatning o'zgarishi miqdori ko'rsatilgan. Agar 2 yoki undan ortiq etkazib berish partiyalarining narxi o'zgargan bo'lsa, bu holda siz har bir asl hujjat uchun alohida-alohida tuzatish schyot-fakturasini yoki bitta tuzatish hisob-fakturasini berishingiz mumkin. Agar bunday o'zgarish takrorlansa, yangi tuzatish schyot-fakturasi beriladi, unga oldingi tuzatish hujjatidagi ma'lumotlar xarajatlarni solishtirish uchun o'tkaziladi (Rossiya Moliya vazirligining 09.05.2012 yildagi 03-07-09-sonli xatlari). /127, 12/01/2011 yildagi 03-07-09/ 45-son, Rossiya Federal Soliq xizmati 2012 yil 10 dekabrdagi ED-4-3/20872@).

Shu bilan birga, esda tutish kerakki, tuzatish hisob-fakturasini berishdan oldin sotuvchi xaridorni jo'natilgan tovarlar (bajarilgan ishlar, ko'rsatilgan xizmatlar, o'tkazilgan mulkiy huquqlar) qiymatining o'zgarishi to'g'risida xabardor qilishi va bunday o'zgartirishga roziligini olishi kerak.

Maqolada tuzatish hisob-fakturasini to'ldirish qoidalari haqida o'qing "Tuzatish hisob-fakturasini to'ldirish namunasi (2017-2018)" .

Tuzatish fakturasi qachon kerak?

Tovarlarni (ishlarni, xizmatlarni) sotuvchi quyidagi hollarda tuzatish schyot-fakturasini berishi shart:

- tovar jo'natilgandan so'ng (ishlar, xizmatlar) narx aniqlanganda, agar mahsulotni jo'natish dastlabki narx bo'yicha amalga oshirilgan bo'lsa va yakuniy narx keyinroq belgilanishi to'g'risida xaridor bilan kelishilgan bo'lsa (Vazirlik vazirligining xati). Rossiya moliyasi 2013 yil 31 yanvardagi 03-07-09/1894-son, 2013 yil 28 yanvardagi 03-03-06/1/39-son);

- xaridor tomonidan ro'yxatdan o'tkazish uchun qabul qilinmagan tovarlarni sotuvchiga qaytarishda, masalan, past sifatli tovarlar yoki nuqson aniqlanganda (Rossiya Moliya vazirligining 08.10.2012 yildagi 03-07-sonli xatlari). 11/280, 08.07.2012 y. 03-07-09/109, 02.03.2012 y. 03-07-09/17, 27.02.2012 y. 03-07-09/11, 220.07.2012 y. .2012 yil 03-07-09/08-son, Rossiya Federal Soliq xizmati 05.07.2012 yildagi AS-4-3 /11044@);

- xaridor tomonidan past sifatli tovarlarni tasarruf etishda, sotuvchi bilan kelishilgan holda, agar tovarlar kapitallashtirilgan bo'lsa ham (Rossiya Moliya vazirligining 2012 yil 13 iyuldagi 03-07-09/66-sonli xati);

- qo'shilgan qiymat solig'i to'lovchisi bo'lmagan xaridordan tovarlarni qaytarib berishda, agar tovarlar u tomonidan ro'yxatdan o'tkazish uchun qabul qilingan bo'lsa (Rossiya Moliya vazirligining 2012 yil 31 iyuldagi 03-07-09/96-sonli xatlari, 2012 yil 24 iyuldagi 03-07-09/ 89-son, 07.03.2012 y. 03-07-09/64-son, 16.05.2012 y. 03-07-09/56-son);

- agar xaridor olingan tovarlar miqdori va sotuvchi tomonidan hisob-faktura va schyot-fakturalarda ko'rsatilgan miqdor o'rtasidagi nomuvofiqlikni aniqlasa, masalan, etishmovchilik (Rossiya Moliya vazirligining 2012 yil 12 maydagi 03-07-09-sonli xati). /48, 2012 yil 12 martdagi 03-07-09/22-son, Rossiya Federal Soliq xizmati 01.02.2013 y. ED-4-3/1406@, 12.03.2012 yildagi ED-4-3-son/ 4100@);

- agar buyurtmachi tomonidan qabul qilingan xizmatlar (ishlar) hajmida pudratchi tomonidan aktlar va schyot-fakturalarda ko'rsatilgan miqdorga nisbatan tafovutlar bo'lsa, ushbu xizmatlarning (ishlarning) miqdorini aniqlashtirish natijasida qiymati o'zgarganda. Rossiya Federal Soliq xizmati 01.02.2013 yildagi ED-4-3/ 1406@).

Tuzatish hisob-fakturasi kerak bo'lmaganda

Sotuvchi xaridorga bonuslar yoki imtiyozlar berganda, tuzatish hisob-fakturasi talab qilinmaydi. Bunday bonuslar sotilgan mahsulot (bajarilgan ishlar, ko'rsatilgan xizmatlar, mulkiy huquqlar) qiymatiga ta'sir qilmaydi, ya'ni soliq solinadigan baza o'zgarmaydi va hech qanday tuzatish talab etilmaydi (Rossiya Federatsiyasi Soliq kodeksining 154-moddasi 2.1-bandi).

Bundan tashqari, tuzatish kiritish o'rniga asl hisob-fakturaga tuzatishlar kiritish zarur bo'lgan holatlar mavjud:

- Agar tannarxning o'zgarishi jo'natilgan tovarlar (bajarilgan ishlar, ko'rsatilgan xizmatlar) narxini yoki miqdorini noto'g'ri kiritish natijasida yuzaga kelgan arifmetik yoki texnik xatoni tuzatish bilan bog'liq bo'lsa (Rossiya Moliya vazirligining 08/23 yildagi xati). /2012 yil 03-07-09/125-son, 15.08.2012 y. 03-07-09/119-son, 08.08.2012 y. 03-07-15/102, 31.07.2012 y. 03-son. 07-09/95, 04.16.2012 yildagi 03-07-09/36-son, 05.12.2011 yil 03-07-09/46-son, Rossiya Federal Soliq xizmati 2012 yil 23 avgustdagi AS-4-son. 3/13968@). Masalan, agar xato buxgalteriya hisobi va soliq hisobi uchun mo'ljallangan dasturlarga ma'lumotlarni noto'g'ri kiritish tufayli yuzaga kelgan bo'lsa, hisob-fakturani tuzatish kerak (Rossiya Moliya vazirligining 2011 yil 30 noyabrdagi 03-07-09/44-sonli xati). , Rossiya Federal Soliq xizmati 2013 yil 1 fevraldagi No ED-4-3/1406@). Biroq, amalda texnik (arifmetik) xatolik yoki tuzatish hisob-fakturasini berish uchun asoslar mavjudligini aniqlash juda qiyin.

- Tovarlar partiyasining yakuniy narxi kotirovkalar asosida jo'natilgandan keyin aniqlanganda. Bunday holda, rejalashtirilgan narxlarni ko'rsatgan holda tuzilgan "yuk tashish" schyot-fakturasiga ham tuzatishlar kiritiladi, chunki tovarlar narxini hisoblash o'zgarmaydi (Rossiya Moliya vazirligining 2011 yil 1 dekabrdagi 03-sonli xati). -07-09/45).

Ba'zan, tovarlar (ishlar, xizmatlar) narxi (tarifi) yoki miqdori (hajmi) o'zgarganda, mulkka bo'lgan huquqlar o'zgarganda, na tuzatish, na tuzatilgan schyot-fakturani rasmiylashtirish kerak emas. Shunday qilib, agar sotuvchi jo'natilgan mahsulotlarning narxi va miqdori sotilgan kundan boshlab 5 kun ichida yangilanishini bilsa, u faqat ushbu o'zgarishlarni kutishi va yangi narxlar yoki yangilangan miqdorni hisobga olgan holda hisob-fakturani rasmiylashtirishi kerak. Axir, San'atning 3-bandiga binoan. Rossiya Federatsiyasi Soliq kodeksining 168-moddasi, tovarlarni (ishlarni, xizmatlarni) sotishda, mulkiy huquqlarni o'tkazishda schyot-fakturalar tovarlar jo'natilgan kundan boshlab (ishlarni bajarish, xizmatlar ko'rsatish) 5 kalendar kundan kechiktirmay beriladi. , mulk huquqi o'tkazilgan kundan boshlab.

Natijalar

Yuk tashish allaqachon amalga oshirilgandan so'ng, ushbu ko'rsatkichlardan 1 tasini o'zgartirish bo'yicha kelishuvga erishish munosabati bilan sotilgan tovarlar miqdori yoki narxi to'g'risidagi ma'lumotlarni o'zgartirish kerak bo'lishi mumkin. Bunday holda, jo'natishning dastlabki ma'lumotlarini, ularning yangi qiymatini va o'zgarish miqdorini aks ettiruvchi tuzatish hujjati tuziladi. Bunday hujjat ro'yxatga olish paytida qilingan xatolarni tuzatish uchun ishlatilmaydi.

Hisob-faktura har ikki tomon uchun ham savdo operatsiyalari uchun zarur bo'lgan eng muhim hujjatdir. Doimiy ravishda schyot-fakturalarni chiqaradigan va qabul qiladigan tadbirkorlar ushbu hujjatning to'g'ri va to'g'ri to'ldirilishiga qanchalik bog'liqligini bilishadi.

FAYLLAR

Hisob-fakturaga qanday elementlar kiritilganligini va yangi yilda nima o'zgarishini, shuningdek, uni to'ldirishning asosiy qoidalarini allaqachon bilsangiz, zerikarli tushunmovchiliklar va soliq imtiyozlari bilan bog'liq muammolarni qanday oldini olish haqida foydali ma'lumotlarni topasiz.

Nega sizga hisob-faktura kerak?

Davlat tomonidan talab qilinadigan ma'lumotlarni o'z ichiga olgan standartlashtirilgan shaklda tuzilgan hujjat sotuvchilarga ham, xaridorlarga ham kerak.

Savdo bitimi amalga oshirilganda, tovarlar haqiqatda jo'natilganligi, xizmatlar ko'rsatilganligi va ish bajarilganligini tasdiqlash kerak. Hisob-faktura- bu xuddi shunday hujjatli dalil.

QQS va hisob-faktura

Bitim uchun to'lov amalga oshirilganda sotuvchidan qo'shilgan qiymat solig'i undiriladi. Biz to'lovni tasdiqlovchi hujjat sifatida xaridor tomonidan maxsus kitobda ro'yxatdan o'tgan hujjat (hisob-faktura) hisoblanadi. Ushbu hujjatga asoslanib, u tegishli ko'rsatkichlarni to'ldiradi. Qonunga ko'ra, har bir narsa to'g'ri va to'g'ri to'ldirilgan bo'lsa, xaridor ushbu soliqqa tortish moddasi (Rossiya Federatsiyasi Soliq kodeksining 169-moddasi) bo'yicha soliq imtiyozlarini olish huquqiga ega.

QQS undirilmaydigan holatlar mavjud, masalan, tizim ostida ishlayotgan tadbirkorlar uchun. Ammo ko'pincha xaridor, bu holatga qaramay, QQSsiz ham hisob-fakturani so'raydi. Bu sotuvchining javobgarligi emas, lekin ba'zida xaridorning so'rovini qondirish va hisob-fakturani rasmiylashtirish kerak, hujjatda uning qo'shilgan qiymat solig'isiz ekanligini ko'rsatib, shaklning tegishli qatorini to'ldirmasdan.

MUHIM! Agar siz QQS to'lovchisi bo'lmasangiz, hisob-fakturada "QQSsiz" belgisi o'rniga 0% stavkasini ko'rsatmasligingiz kerak. Hatto nol foiz ham bu holatda siz haqingiz bo'lmagan real stavkani ko'rsatadi. Haqiqatga to'g'ri kelmaydigan stavkani ko'rsatish hujjatni oluvchi uchun jarimadan boshlab va standart 18% stavkaning hisoblanishi bilan yakunlangan ko'plab muammolarni keltirib chiqarishi mumkin.

Qaysi hollarda hisob-faktura kerak emas?

Hisob-fakturani rasmiylashtirish shart bo'lmagan holatlar mavjud va tranzaksiya boshqa hujjatlar bilan tasdiqlanadi: to'lov uchun schyot-faktura, schyot-fakturalar va boshqalar. Hisob-faktura haqida tashvishlanishingiz shart emas, agar:

- operatsiya QQSga tortilmaydi (Rossiya Federatsiyasi Soliq kodeksining 149, 169-moddalari);

- korxona jismoniy shaxslarga tovarlarni "naqd pul" ga sotadi (bunday operatsiyalar uchun qat'iy hisobot shakli yoki kassadan kvitansiya etarli);

- tadbirkorlar maxsus soliq rejimlarida (soddalashtirilgan soliqqa tortish, hisoblash, yagona qishloq xo'jaligi solig'i, patentga ega);

- yuridik shaxs o'z xodimiga tovarlarni bepul beradi (Rossiya Federatsiyasi Moliya vazirligining 2016 yil 8 fevraldagi 03-07-09/6171-sonli xati asosida);

- tovarlarni yetkazib berish rejalashtirilgan va buning uchun avans olingan (bu holda, bu mahsulot olti oydan ortiq bo'lmagan holda ishlab chiqariladi yoki xaridor QQS to'lamaydi yoki bitimda ushbu soliq uchun nol stavka mavjud, masalan , mahsulot eksport qilinmoqda).

Xatolarning oqibatlari qanday?

Xatolar va noaniqliklar har qanday hujjatda tasodifan paydo bo'lishi mumkin, ularning narxi qog'ozning ahamiyatiga qarab o'zgarishi mumkin. Hisob-fakturadagi xatolar qanday oqibatlarga olib keladi?

Agar ushbu hujjat noto'g'ri to'ldirilgan bo'lsa, xaridorga QQS solig'i chegirmasi rad etilishi mumkin. Tabiiyki, kelajakda xaridor unga bunday zarar keltirgan sotuvchi bilan muomala qilishni istamaydi.

Xato xato xatosi

Har bir xato dahshatli oqibatlarga olib kelmaydi. Keling, schyot-fakturadagi noto'g'rilikning eng keng tarqalgan variantlarini ko'rib chiqaylik, ular asosida soliq idorasi QQSni qaytarishni rad etish huquqiga ega (Rossiya Federatsiyasi Soliq kodeksining 169-moddasi 2-bandi).

- Noma'lum mualliflik. Hujjatdan aniq kim xaridor va kim sotuvchi ekanligini aniqlash qiyin bo'lsa, bunday schyot-faktura haqiqiy emas deb hisoblanadi. Bu juda katta ehtimol. Agar ikkala tomonning ma'lumotlari noto'g'ri ko'rsatilgan yoki etishmayotgan bo'lsa, masalan:

- Tashkilot nomi;

- manzil;

- Noto'g'ri mahsulot yoki xizmat. Hisobvaraq-fakturada qaysi mahsulot sotib olingani yoki xizmat ko‘rsatilganligi aniq ko‘rsatilmagan bo‘lsa yoki bu ma’lumotlar boshqa hujjatlarga zid bo‘lsa, QQS qaytarilmaydi. Masalan, hisob-fakturaga ko'ra, "Romashka" konfetlari jo'natilgan (mahsulotning bu nomi 1-ustunda ko'rsatilgan), lekin aslida "Qizil ko'knori" konfetlari sotilgan.

- Pul ko'rsatkichlaridagi noaniqliklar. Mahsulotlar (xizmatlar) narxini yoki ular uchun olingan avansni noto'g'ri ko'rsatish bilan bog'liq muammolar ham schyot-faktura qiymatini zararsizlantiradi. Bu bilan bog'liq bo'lishi mumkin:

- to'lov valyutasini noto'g'ri ko'rsatish bilan (nafaqat valyuta nomiga, balki uning kodiga ham e'tibor bering);

- tovarlar (ishlar yoki xizmatlar birliklari) miqdori to'g'risida noto'g'ri yoki noto'g'ri ma'lumotlar bilan;

- narxlardagi xatolar bilan;

- tannarxni noto'g'ri hisoblash (narxga ko'paytirilgan miqdor "xarajat" ustunida ko'rsatilgan raqamga olib kelmaydi).

- QQSni noto'g'ri hisoblash. QQS ko'rsatilgan ustunda bitta stavka ko'rsatiladi va summa boshqasidan foydalangan holda hisoblanadi yoki stavka nolga teng bo'lishi kerak bo'lganda standart foiz hisoblanadi.

- Noma'lum QQS miqdori. Agar kerakli raqam tegishli ustunda bo'lmasa, garchi u "stavka" ustunida ko'rsatilgan bo'lsa, shuningdek, ushbu raqam stavka va tovarlar (xizmatlar) uchun to'langan miqdorni ko'paytirish yo'li bilan olinmasa.

Qachonki xatolar halokatli bo'lmasa

Soliq organlari, agar schyot-fakturada boshqa kamchiliklar mavjud bo'lsa, soliqni qaytarish huquqiga ega emas va odatda soliqni qaytarishni rad etmaydi, masalan:

- katta harflar o'rniga kichik harflar ishlatiladi yoki aksincha;

- tirnoq belgilari yo'q;

- nuqta, tire, vergul, qavs kabi etishmayotgan yoki qo'shimcha belgilar;

- yo'q yoki noto'g'ri ko'rsatilgan;

- bajarilgan ishlar yoki ko'rsatilgan xizmatlarning tavsifi yo'q (1-ustunda ma'lumot);

- shartnoma raqami bo'yicha hisob-fakturaning asoslanishi yo'q;

- to'lov tafsilotlarini ko'rsatishdagi xatolar;

- noaniqliklar bilan raqamlash;

- agar u va xaridor bir xil bo'lsa, qabul qiluvchi haqidagi ma'lumotlar takrorlanmaydi (sotuvchi va jo'natuvchi uchun ham xuddi shunday).

Xatolik yuz berdi, nima qilishim kerak?

Agar schyot-fakturani bergan sotuvchi unda xatolar aniqlansa, u zarur tuzatishlar kiritishga haqli. Xaridor bunday huquqqa ega emas, lekin u xatoni hisob-fakturani beruvchiga ko'rsatishi va tuzatishlar so'rashi mumkin. Shu maqsadda maxsus operatsiya taqdim etiladi - fakturani sozlash.

Sozlash qoidalari

- Ikkala nusxa ham o'zgartirilishi mumkin - sotuvchiga tegishli va xaridor uchun mo'ljallangan nusxalar.

- Tuzatishlar sotuvchi tashkilot rahbari tomonidan tasdiqlanishi va uning muhri bilan tasdiqlangan bo'lishi kerak (bosh buxgalterning imzosi shart emas). Direktorning o'rniga vakolatli shaxs o'zining to'liq ismi va lavozimini ko'rsatgan holda imzo qo'yishi mumkin, shuningdek imzo "tashkilot rahbari uchun" deb belgilanishi mumkin.

- Tuzatishlar sanasiga ishonch hosil qiling.

- Noto'g'ri ma'lumotlar chizilgan bo'lishi kerak, to'g'ri ma'lumotlar bo'sh maydonga yozilishi va uning yonida "tuzatilgan" ko'rsatilishi va qaysi ko'rsatkichlar qaysi ustunga qo'shilishi kerak.

MUHIM MA'LUMOT! Agar juda ko'p xatolar bo'lsa va tuzatish qiyin bo'lsa, shikastlangan hujjatni qayta rasmiylashtirish osonroq. Bu qonunga zid emas, chunki Rossiya Federatsiyasining Soliq kodeksi noto'g'ri hisob-fakturani yangi hujjat bilan almashtirishni to'g'ridan-to'g'ri taqiqlamaydi. Ammo ba'zida bunday huquqni sudda himoya qilish kerak bo'ladi.

Hisob-fakturani oluvchining harakatlari

Agar xaridorga tuzatilgan hisob-faktura yuborilgan bo'lsa, u xarid kitobidagi ma'lumotlarni o'zgartirishi kerak, chunki u erda nuqsonli hisob-fakturaning parametrlari yoki noto'g'ri ma'lumotlar ko'rsatilgan. Buning uchun xaridor kitobdan qo'shimcha varaqdan foydalanishi kerak, faqat sotib olishning soliq davriga to'g'ri keladi. Ushbu varaqda siz ma'lum bir schyot-fakturani bekor qilish to'g'risida yozuv yozishingiz va ushbu hisob-fakturadan oldin amalga oshirilgan xaridlar miqdorini hisoblashingiz kerak, shu bilan bekor qilingan hisob-fakturaga mos keladigan miqdorni aniqlang.

Xaridor QQSni chegirib tashlashning qonuniy imkoniyatidan nafaqat xaridni amalga oshirgan soliq davrida foydalanish huquqiga ega: faqat hujjatni o'z vaqtida ro'yxatdan o'tkazish muhimdir.

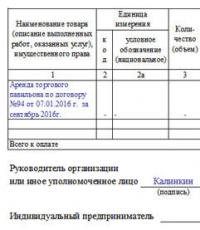

Hisob-fakturani to'ldirish namunasi

Standart hisob-fakturani rasmiylashtirish eng murakkab protsedura emas, ammo bu boshlang'ich mutaxassislar uchun ba'zi savollar tug'dirishi mumkin.

- Hujjatning boshida schyot-faktura raqami va uni to'ldirish sanasi yoziladi.

- Keyinchalik, tovarlar yoki xizmatlar yetkazib beruvchi kompaniyaning tafsilotlarini ko'rsating: uning to'liq nomini, yuridik manzilini (pochta indeksi bilan), soliq to'lovchining identifikatsiya raqamini (TIN), KPP (bu barcha ma'lumotlar tashkilotning ta'sis hujjatlariga mos kelishi kerak) yozing. korxona).

- Keyin jo'natuvchi va qabul qiluvchi ma'lumotlari kiritiladi.

- Keyinchalik, to'lov hujjatiga havolani (uning raqami va sanasi) taqdim eting va xaridor haqidagi ma'lumotlarni kiriting: hamma narsa sotuvchi haqidagi satrlar qanday to'ldirilganiga o'xshaydi.

- Shundan so'ng, bitim taraflari o'rtasida pul hisob-kitoblarida foydalaniladigan valyuta to'g'risidagi ma'lumotlar kiritiladi (yozma shaklda va Butunrossiya valyuta tasniflagichiga (OKV) muvofiq kod shaklida).

Hisob raqami har qanday bo'lishi mumkin, asosiy shart - u avvalgilariga ko'tarilish chizig'ini kuzatishi. Bundan tashqari, ba'zi sabablarga ko'ra raqamlash ketma-ketligi buzilgan hollarda (masalan, 21, 22, 23 schyot-fakturalardan keyin 8), bu nazorat qiluvchi organlar va soliq organlari tomonidan hech qanday sanktsiyalarga tahdid solmaydi. Sanaga kelsak, schyot-faktura inventarizatsiya buyumlari yoki xizmatlar ko'rsatilgan kuni darhol yoki undan keyin besh kunlik muddat ichida amalga oshirilishi kerak.

Ushbu satrlarni faqat inventarizatsiya ob'ektlarini sotish haqida gap ketganda to'ldirish kerak (ya'ni, xizmatlar ko'rsatish yoki ishlarni bajarishda siz ularga chiziq qo'yishingiz kerak). Agar biz sotib olish va sotish haqida gapiradigan bo'lsak, agar yuk jo'natuvchi tovar sotuvchisi bo'lsa, siz manzilni to'liq takrorlashingiz yoki qisqacha "bir xil" so'z bilan ko'rsatishingiz mumkin. Ammo qabul qiluvchining manzili to'liq ko'rsatilishi kerak, shu jumladan pochta indeksi, ofis yoki ombor raqami va telefon raqami.

Rubl 643 raqamlari bilan kodlangan.

Hujjatning keyingi qismida bitimning asosiy ko'rsatkichlarini o'z ichiga olgan jadval mavjud.

- Birinchi ustunda shartnoma ob'ektining nomi (shartnomaning o'zida ko'rsatilganidek) mavjud.

- Ikkinchisida, agar kerak bo'lsa, Butunrossiya o'lchov birliklari tasniflagichi (OKEI) bo'yicha mahsulot kodi, belgi (dona, litr, kilogramm va boshqalar).

- Uchinchi ustunda tovarlar / xizmatlar / ishlarning umumiy miqdori yoki hajmi, so'ngra o'lchov birligi uchun narx ko'rsatilgan.

- Beshdan to'qqizgacha bo'lgan ustunlar majburiydir: soliq bilan va soliqsiz xarajat, soliq miqdori (siz bilganingizdek, 0%, 10%, 18% bo'lishi mumkin), shuningdek soliq bilan yakuniy narx. QQSsiz ishlaydigan kompaniyalar buni kerakli katakchada belgilashlari mumkin.

- O'ninchi va o'n birinchi ustunlar xorijiy tovarlar uchun. 10 va 10a tovar kelib chiqqan mamlakat to'g'risidagi ma'lumotlarni (OKSM kodi shaklida) va qisqa og'zaki belgilashni o'z ichiga oladi); oxirgi ustunda bojxona deklaratsiyasining raqami, agar mavjud bo'lsa.

Nihoyat, hisob-faktura korxona rahbari tomonidan imzolanadi(direktor yoki bosh direktor) va Bosh hisobchi. Agar bu bir xil shaxs bo'lsa, imzo ikki nusxada bo'lishi kerak.

Kamaytirish uchun to'g'rilash hisob-fakturasining namunasi

Hisob-fakturani sozlash- etkazib berilgan tovarlar, ko'rsatilgan xizmatlar yoki bajarilgan ishlarning qiymati yoki miqdori bo'yicha tomonlar o'rtasidagi shartnomada har qanday o'zgarishlar bo'lgan holatlarda yaratilgan hujjat. Uning shakli juda aniq, ammo ba'zi fikrlarni aniqlashtirish kerak.

Boshida standart ma'lumotlar mavjud:

- to'g'rilash hisob-faktura raqami (har qanday narsa bo'lishi mumkin, chunki o'zgartirishlar bir necha marta kiritilishi mumkin)

- uni to'ldirish kuni-oy-yil,

- asl hisob-fakturaga havola (ya'ni, u tuzatayotgani)

- tomonlarning tafsilotlari.

- Va nihoyat, ushbu qismda siz valyuta va uning raqamli kodini so'z bilan kiritishingiz kerak.

Barcha ma'lumotlar kompaniyani ro'yxatdan o'tkazish hujjatlariga o'xshash bo'lishi kerak.

Quyida jadval, birinchi ustun shartnoma ob'ektining nomi (tovar yoki xizmatlar) liniyasiga tegishli ikkinchisida kiritilgan o'zgarishlarni yozib oling. IN ustunlar 2 va 2a o'lchov birliklari kiritiladi (OKEI kodi shaklida va so'zlar bilan), so'ngra mahsulot yoki xizmatlarning umumiy hajmi va ularning o'lchov birligi uchun narxi. Ushbu ma'lumot dastlabki hisob-faktura bilan bir xil bo'lishi yoki yangi shartnoma shartlarini aks ettirish uchun yangilanishi mumkin. Keyin narx bo'yicha ustunlar mavjud: birinchi navbatda, oldingi hisob-fakturadagi qiymatlar, so'ngra tahrirlangan qiymatlar kiritiladi. Shundan so'ng, "o'sish" yoki "kamaytirish" qatorlarida farq ko'rsatkichi ma'lum bir raqam shaklida kiritiladi. Xulosa qatorida chaqiriladi "Jami" O'zgartirilgan tovarlar yoki xizmatlarning barcha ob'ektlari bo'yicha umumlashtirilgan raqamlar ko'rsatilgan.

Nihoyat hujjat mas'ul xodimlar tomonidan imzolanadi(kompaniya menejeri va buxgalter).

L.A. Elina, iqtisodchi-buxgalter

Sozlash hisob-fakturasi bilan tanishing

Keyingi chorakdan boshlab QQSni hisoblash uchun ilgari sotilgan tovarlar, ishlar va xizmatlar tannarxidagi o'zgarishlarni qanday rasmiylashtirish kerak bo'ladi.

2011 yil 19 iyuldagi 245-FZ-sonli Federal qonuni (bundan buyon matnda 245-FZ-sonli Qonun deb yuritiladi)2011 yil oktyabr oyidan boshlab NDga kiritilgan bir qator o'zgarishlar kuchga kiradi BILAN 1-modda. 245-FZ-son Qonunining 4-moddasi. Eng qiziqarli narsadan boshlaylik - salbiy hisob-fakturalar keyinchalik narx o'zgarishi bilan qonuniylashtiriladi.

QQS bazasida sotilgan mahsulot tannarxidagi o'zgarishlar hisobga olinadi

Ko'pincha sotuvchi va xaridor tovarlarning narxi bo'yicha kelishib olishadi, lekin keyin jo'natilgandan so'ng ular uni yuqoriga yoki pastga o'zgartirishga qaror qilishadi.

Ishlarni soddalashtirish uchun ushbu moddada sotilgan tovarlar o'zlari sotilgan tovarlarni, shuningdek bajarilgan ishlarni, ko'rsatilgan xizmatlarni va o'tkazilgan mulkiy huquqlarni anglatadi.

Sharhlangan Qonun matni bilan tanishish mumkin: ConsultantPlus tizimining "Qonunchilik" bo'limi ("Version Prof" axborot banki)Soliq kodeksiga kiritilgan o‘zgartishlarga ko‘ra, tovarlar qiymatining har qanday o‘zgarishi ham sotuvchi, ham xaridor uchun QQSni hisoblashda hisobga olinishi kerak. Va buning uchun tovar jo'natilganda sotuvchi tomonidan berilgan schyot-fakturani tuzatishga hojat qolmaydi (hozir mansabdor shaxslar talab qilganidek) )Rossiya Federal Soliq Xizmatining 04.01.2010 yildagi 3-0-06/63-sonli xati.. Bunday holatlar uchun tuzatishlar sotuvchilar tomonidan tuzatish hisob-fakturalarini berishni nazarda tutadi.

Nufuzli manbalardan

Rossiya Moliya vazirligining Soliq va bojxona tarif siyosati departamentining bilvosita soliqlar bo'limi maslahatchisi

«2011 yil 19 iyuldagi 245-FZ-sonli Federal qonunining normalarida tuzatish hisob-fakturalari ilgari jo'natilgan tovarlar (bajarilgan ishlar, ko'rsatilgan xizmatlar, o'tkazilgan mulkiy huquqlar) qiymati o'zgarganda tuziladi va beriladi. Ilgari jo'natilgan tovarlar narxining o'zgarishi nafaqat ushbu tovarlar narxining, balki ularning miqdorining o'zgarishi bilan bog'liq bo'lishi mumkin, masalan, noto'g'ri tasniflash, tashish paytida yo'qotishlar va boshqalar.

Ammo yodda tuting: sozlash hisob-fakturalari yordamida ilgari qilingan xatolarni tuzatish mumkin bo'lmaydi - ular shunchaki buning uchun mo'ljallanmagan.

Tuzatish hisob-fakturasi shunchaki tuzatilgan qiymatlar bilan asl hisob-fakturaning dublikati emas. Bu o'ziga xos ma'lumotlar to'plamiga ega bo'lgan mutlaqo mustaqil hujjat. Bundan tashqari, ular oddiy hisob-fakturaga qaraganda ko'proq.

Diqqat

Tuzatish schyot-fakturalari faqat tomonlarning kelishuviga binoan jo'natilgan tovarlar, bajarilgan ishlar yoki ko'rsatilgan xizmatlar qiymatini keyingi o'zgartirishlar uchun ishlatilishi mumkin.

Tuzatish hisob-fakturasi va oddiy hisob-faktura o'rtasidagi asosiy farqlar:

1) sarlavhada "sozlash" so'zi mavjud;

2) tuzatish hisob-fakturasida ikkita raqam va ikkita sana bo'lishi kerak:

- birinchi juftlik - tuzatish hisob-fakturasining raqami va sanasi;

- ikkinchi juftlik - asosiy hisob-fakturaning raqami va sanasi;

3) to'g'rilash schyot-fakturasida yuk jo'natuvchi va qabul qiluvchini ko'rsatish shart emas;

4) tuzatish schyot-fakturasida o'zgartirilgan ko'rsatkichlarning eski va yangi qiymatlarini (tovarlar miqdori, narxi, ularning qiymati, QQS summasi), shuningdek, yuzaga kelgan farqni ko'rsatish kerak. Agar sotilgan mahsulot tannarxi pasaysa, farq minus belgisi bilan ko'rsatilishi kerak.

Ko'rib turganingizdek, sozlash hisob-fakturasiga o'z raqami berilishi kerak. Va har bir tashkilot buni qanday qilish kerakligini hal qilishi kerak.

Nufuzli manbalardan

“Ch.ning normalari ham yoʻq. Soliq kodeksining 21-moddasi, shuningdek, qabul qilingan va berilgan schyot-fakturalar, sotib olish kitoblari va savdo kitoblari jurnallarini yuritish qoidalari. . Tuzilgan va berilgan schyot-fakturalarni raqamlash tartibi belgilanmagan.

Menimcha, tovarlar (ishlar, xizmatlar, mulkiy huquqlar) jo‘natilganda, shuningdek, ularning qiymati o‘zgarganda rasmiylashtirilgan schyot-fakturalarni uzluksiz raqamlashni amalga oshirish maqsadga muvofiqdir. Shu bilan birga, soliq to‘lovchilar hisobvaraq-fakturalarga boshqa tartibda raqam berish huquqiga ega”.

Rossiya moliya vazirligi

Ma'lum bo'lishicha, siz hisob-fakturalarni sozlash uchun qanday raqamlash tizimidan foydalanishni oldindan o'ylab ko'rishingiz kerak. Albatta, muntazam va to'g'rilash hisob-fakturalarini doimiy raqamlashni davom ettirish xavfsizroqdir.

Ammo siz ikkita parallel raqamlash tizimini saqlab qo'yishingiz mumkin: biri oddiy hisob-fakturalar uchun, ikkinchisi - sozlash uchun.

Diqqat

Tuzatish hisob-fakturasining zarur tafsilotlari ro'yxati San'atning 5.2-bandida bo'ladi. Rossiya Federatsiyasi Soliq kodeksining 169-moddasi va u yopiq.

Yoki sozlash schyot-fakturalariga bir nechta eslatma bilan asl hisob-fakturaning raqamini belgilashingiz mumkin. Masalan, asl hisob-fakturaning raqami 289. Tuzatish hisob-fakturasiga 289-K-1 raqami berilgan. Va ikkilamchi sozlash bilan - 289-K-2. Har qanday holatda, inspektorlarning savollariga yo'l qo'ymaslik uchun raqamlash tamoyillarini qog'ozga yozib qo'yish yaxshiroqdir. Bu QQS solig'i bo'yicha hisob siyosatida ham amalga oshirilishi mumkin.

Tuzatish schyot-fakturasi bo'yicha QQS u berilgan kundan boshlab 3 yil ichida ushlab qolinishi mumkin I 10-modda. 172 Rossiya Federatsiyasining Soliq kodeksi;. E'tibor bering, inspektorlar QQSni ushlab qolishni rad etishga haqli emas, chunki tuzatish hisob-fakturasida qo'shimcha ma'lumotlar yo'q. A 5.2-modda. 169 Rossiya Federatsiyasining Soliq kodeksi.

Keling, sotuvchi va xaridor tovarlar jo'natilgandan keyin narxini o'zgartirishga rozi bo'lgan taqdirda qanday harakat qilishlari kerakligini ko'rib chiqaylik.

1-VAZIYAT.

110-modda. 154 Rossiya Federatsiyasining Soliq kodeksi; 8-modda. 245-FZ-son Qonunining 2-moddasi; 2Art. 81 Rossiya Federatsiyasining Soliq kodeksi; 310-modda. 172 Rossiya Federatsiyasining Soliq kodeksi; subp. San'atning 20-bandi "b". 245-FZ-son Qonunining 2-moddasi; 413-modda. 171 Rossiya Federatsiyasining Soliq kodeksi; subp. San'atning 19-bandi "c". 245-FZ-son Qonunining 2-moddasi

2-VAZIYAT.

110-modda. 172 Rossiya Federatsiyasining Soliq kodeksi; 2pp. 1, 2 osh qoshiq. 169 Rossiya Federatsiyasining Soliq kodeksi; 17-modda. 245-FZ-son Qonunining 2-moddasi; 310-modda. 172 Rossiya Federatsiyasining Soliq kodeksi; subp. San'atning 20-bandi "b". 245-FZ-son Qonunining 2-moddasi; 4subp. 4-bet, 3-modda. 170 Rossiya Federatsiyasining Soliq kodeksi; subp. San'atning 18-bandi "b". 245-FZ-son Qonunining 2-moddasi

To'g'rilash hisob-fakturasining shakli Hukumat tomonidan tasdiqlanishi mumkin O 8-modda. 169 Rossiya Federatsiyasining Soliq kodeksi. Umid qilamizki, bu oktyabrgacha amalga oshiriladi. Va hech kim oddiy hisob-fakturaning joriy shakliga o'zgartirish kiritish orqali ushbu hujjatning o'z versiyalarini ixtiro qilishi shart emas.

Nufuzli manbalardan

“To‘g‘rilash hisobvaraqlarini tuzishda o‘ziga xos xususiyatlar mavjud. Ular maxsus kompozitsion ko'rsatkichga ega th subp. 17-moddaning “g” bandi. 245-FZ-son Qonunining 2-moddasi. Shundan xulosa qilishimiz mumkinki, hozirda foydalanilayotgan hisob-faktura shaklidan foydalanish s tasdiqlangan Rossiya Federatsiyasi Hukumatining 2000 yil 2 dekabrdagi 914-son qarori. barcha kerakli ko'rsatkichlarni to'liq aks ettirishga imkon bermaydi.

Shuning uchun, mening fikrimcha, tuzatish schyot-fakturalarini rasmiylashtirishda joriy hisobvaraq-faktura shaklidan foydalanish maqsadga muvofiq emas”.

Rossiya moliya vazirligi

Ko'rib turganingizdek, agar mahsulot tannarxi pasaysa, sotuvchi ham, xaridor ham oldingi davrlarga o'zgartirish kiritishi shart emas. Va bu yaxshi - aniqlangan deklaratsiyalar yo'q, xaridorda qo'shimcha to'lovlar yoki jarimalar yo'q.

Diqqat

Agar narx kamaytirilsa, sozlash hisob-fakturasi xaridor uchun muhim emas. Busiz ham QQS hali ham tovarlar qiymatini o'zgartirish to'g'risidagi shartnoma asosida tiklanishi kerak bo'ladi.

Xulosa qilib aytishimiz mumkinki, chegirib tashlash uchun tuzatish hisob-fakturasi kerak:

- agar narx pasaysa - sotuvchiga;

- agar narx oshsa - xaridorga.

Va u har doim sotuvchi tomonidan tuzilgan.

E'tibor bering, agar tovar 2011 yil 1 oktyabrgacha sotilgan bo'lsa, tuzatish schyot-fakturalari ham berilishi mumkin.

Nufuzli manbalardan

«245-FZ-sonli qonun normalari tovarlarning (ishlarning, xizmatlarning, mulkiy huquqlarning) qiymati o'zgarganda, jo'natish (bajarish, taqdim etish, topshirish) o'zgarganda, tuzatish schyot-fakturalarini tayyorlash va berishni taqiqlashni nazarda tutmaydi. 2011-yil 1-oktabrdan oldin, ya’ni to‘g‘rilash schyot-faktura qoidalari kuchga kirgan sanadan oldin bo‘lgan.”

Rossiya moliya vazirligi

Salbiy hisob-fakturalarni qonuniylashtirish uzoq vaqtdan beri davom etmoqda. Shu sababli, to'g'rilash hisobvaraqlarining joriy etilishi, albatta, ijobiy o'zgarishdir. Inspektorlar bilan nizolar kamroq bo'ladi.

Bundan tashqari, xaridorlarning QQSni ushlab qolish huquqini himoya qilgan holda, qonunchilar byudjet manfaatlarini ham unutishmadi. Tovarlarning narxi keyinchalik oshgan taqdirda, sotuvchi tovarlarni jo'natish davridagi barcha o'zgarishlarni aks ettirishi kerak. Jarimalar byudjetga soliqni keyinroq olishi uchun to'lov bo'ladi. Shu bilan birga, sotuvchilar dastlab narxni ataylab pasaytirish vasvasasiga tushmaydi, faqat xaridordan pul olishdan oldin uni to'g'rilaydi.

Shuni unutmangki, tuzatish hisob-fakturalari, odatdagidek, qabul qilingan yoki berilgan schyot-fakturalar jurnalida ro'yxatdan o'tkazilishi kerak, shuningdek, ular xarid kitobida yoki savdo kitobida aks ettirilishi kerak. va 3-modda. 169 Rossiya Federatsiyasining Soliq kodeksi.