Justering av ett korrigerande fakturaprov. Exempel på att fylla i en justeringsfaktura. Justeringsfaktura: hur man fyller i

Motparten, till vilken fakturan felaktigt utfärdats, accepterade handlingarna för bokföring och betalade Vad ska han göra i detta fall Går det att göra anteckning ur försäljningsboken vid avbokning Motparten ber om jämkningsfaktura, vad ska jag svara?

Fråga: Motparten som vi felaktigt utfärdat en faktura till har redan godkänt handlingarna för redovisning och betalat för dem. Vad ska han göra i det här fallet Kan man vid avbokning göra en anteckning i försäljningsboken och inte i den ytterligare? ark?Motparten ber om en justeringsfaktura, vad behöver vi berätta för dem?

Svar: En justeringsfaktura tillhandahålls för situationer då kostnaden för varor som levereras, utfört arbete, utförda tjänster förändras till följd av en förändring i pris, kvantitet eller volym av levererade värdesaker (punkt 3, klausul 3, artikel 168 i skattelagen i Ryska Federationen). En justeringsfaktura upprättas på grundval av ett dokument om ändringar av avtalet (som regel är detta ett tilläggsavtal) (klausul 10 i artikel 172 i skattelagen).

I ditt fall fanns det inget avtal med motparten. Den primära fakturan utfärdades av misstag till motparten. Därför görs inga ändringar i kontraktet och ingen justeringsfaktura utfärdas.

För att rätta till felet måste säljaren avboka anteckningen i försäljningsboken om registreringen av den felaktiga fakturan. Om felet gjordes under 1:a kvartalet 2018 eller tidigare ska felet korrigeras i ett tilläggsblad i försäljningsboken. Om ett fel gjordes under innevarande kvartal, som ännu inte har lämnats in rapportering (Q2 2018), korrigera felet i försäljningsboken för denna period.

Meddela motparten om det upptäckta felet och skicka honom ett motsvarande meddelande. Baserat på ett sådant dokument kommer han att kunna göra ändringar i köpboken. Om ett fel har begåtts under de senaste kvartalen kommer köparen att göra en anteckning om annulleringen av fakturan i ett extra blad i inköpsboken för motsvarande period. Om ett fel gjordes under innevarande kvartal kommer köparen att rätta till felet i inköpsboken för innevarande kvartal.

Om ett fel begåtts tidigare kvartal kommer säljaren och hans motpart att behöva lämna en uppdaterad momsdeklaration. Det är nödvändigt att fylla i bilaga nr 1 till 8 § (för motparten) och bilaga nr 1 till 9 § (för säljaren). I dem, på rad 001, ange 1. Och i avsnitt 8 och 9, på rad 001, ange 0, och sätt streck i de återstående linjerna. Detta innebär att historiska inköps- och försäljningsreskontradata inte har ändrats. Ändringar har gjorts på ytterligare blad i dessa böcker.

Logisk grund

Hur man upprättar en justeringsfaktura och registrerar den i försäljningsbok och inköpsbok

I vilka fall är säljaren skyldig att utfärda en justeringsfaktura?

När kostnaden för varor som levereras, utfört arbete, utförda tjänster eller överförda äganderätter ändras, utfärdar säljare fakturor för justering eller enhetlig justering. En värdeförändring kan orsakas av en ökning eller minskning av priset, kvantiteten eller volymen på levererade varor. Detta förfarande följer av bestämmelserna i punkt 3 i punkt 3 i artikel 168 i skattelagen.*

Här är några situationer när säljaren måste utfärda en justering (enkel justering) faktura:

1) köpare förses med rabatter;

2) under godkännandeprocessen identifierade köparen en brist eller avvikelse i kvaliteten på varor, arbete, tjänster eller äganderätt och säljaren erkände detta krav;

3) köparen returnerar varor som inte godkänts för redovisning;

4) köparen har upptäckt varor av låg kvalitet, som han lyckats acceptera för registrering, men lämnar inte tillbaka dem till säljaren, utan disponerar dem på egen hand, som parterna särskilt kommit överens om;

5) varorna returneras av köparen som inte betalar moms;

6) varor skickades till köparen till preliminära priser, och därefter reviderades de med hänsyn till de priser till vilka dessa produkter såldes till konsumenter;

7) kostnaden för varor eller tjänster har ändrats genom ett domstolsbeslut.

Detta framgår av finansdepartementets skrivelser den 5 december 2016 nr 03-07-09/72157, daterad 31 januari 2013 nr 1894-07-03, daterad 13 juli 2012 nr 03- 07-09/66, daterad 3 juli 2012 nr 03-07-09/64, daterad 30 november 2011 nr 03-07-09/44,.

När är det inte nödvändigt att utfärda en justeringsfaktura?

Justeringsfakturor utfärdas ofta av misstag. Här är fallen när du inte behöver göra detta:*

1) det fanns tekniska eller aritmetiska fel i den ursprungliga fakturan. Inklusive priser och tariffer, skattesatser eller kostnad för fraktade varor, utfört arbete, utförda tjänster och överförda äganderätter. I sådana situationer krävs inte justeringsdokument, det räcker med att rätta originalfakturan. Detta bör även göras av den som inte är skyldig att utfärda fakturor, utan utfärdar dem på eget initiativ eller på begäran av kunder. Till exempel organisationer som arbetar med särskilda regimer;

2) leveranspriset enligt avtalet bestäms senare än dagen för utfärdandet av den ursprungliga fakturan. Om förfarandet för att fastställa priset förblir oförändrat, måste korrigeringar göras i originaldokumentet;

3) priset på produkten eller dess kvantitet ändras innan säljaren utfärdar originalfakturan (inom fem dagar efter leverans). I detta fall beaktas ändringarna när originaldokumentet upprättas;

4) köparen - momsbetalaren returnerar de varor som han lyckades ta emot för registrering. I detta fall sker den omvända implementeringen. Det innebär att köparen utfärdar den vanligaste fakturan.

5) den ursprungliga fakturan utfärdades till köparen av misstag. Gå i så fall tillväga på samma sätt som när du återutställer en faktura för samma transaktion. Det vill säga annullera den felaktiga anteckningen i försäljningsboken och informera köparen om att dokumentet utfärdades av misstag.*

Sådana förtydliganden finns i finansdepartementets skrivelser daterade den 20 april 2017 nr 03-07-09/23680, daterad 18 juni 2014 nr 03-07-RZ/29089, daterad 16 maj 2012 nr 03- 07-09/56, daterad 5 december 2011 nr 03-07-09/46, daterad 1 december 2011 nr 03-07-09/45, daterad 30 november 2011 nr 03-07-09/44 och Federal Tax Service daterad 12 mars 2012 nr ED-4-3/4143.

När säljaren vid ändring av kostnaden för fraktade varor, utfört arbete, utförda tjänster och överlåten äganderätt kan godta moms som avdrag

Om priset eller kvantiteten på varor som skickas, mängden utfört arbete, tillhandahållna tjänster eller överförda äganderätter minskar, kan säljaren dra av den tidigare överbetalda momsen till budgeten.

Säljaren kan utöva denna rätt endast när två villkor är uppfyllda.

För det första: prisändringen överenskoms med köparen eller så underrättades han om det. Detta måste bekräftas av primära dokument, till exempel ett kontrakt eller ett separat avtal. Och det andra villkoret för avdraget: det finns en korrekt utförd justeringsfaktura.

Viktig detalj: rätten att dra av moms på skillnaden som uppstår till följd av en minskning av transaktionspriset behålls av säljaren i tre år från dagen för upprättandet av justeringsfakturan.

Detta förfarande följer av bestämmelserna i punkt 3 i punkt 3 i artikel 168, punkt 3 i punkt 1 och punkt 2 i artikel 169, punkt 1 i punkt 13 i artikel 171, punkt 10 i artikel 172 i skattelagen.*

Hur man korrigerar en faktura

TILL Vad ska en säljande organisation göra om den felaktigt utfärdade två fakturor för samma transaktion? Detta upptäcktes efter att ha lämnat in en momsdeklaration.

Du måste justera momsunderlaget, räkna om skatten och även meddela köparen om felet.

På grund av att fakturan utfärdats upprepade gånger för samma transaktion kommer både säljarens momsskatteunderlag och köparens skatteavdrag att överskattas. Därför, om du hittar ett sådant fel, måste du utföra följande steg.

1. Avbryt den återutställda fakturan i reskontran.

Det är trots allt utifrån försäljningsboken som beloppet för den moms som ska betalas (k) fastställs. För att göra detta, fyll i ett tilläggsblad till försäljningsboken för den period då felet gjordes, och reflektera i det fraktbeloppet och skatten på den felaktigt utfärdade fakturan med ett minustecken (klausul 11 i avsnitt II i bilagan). 5 till dekret från Ryska federationens regering av den 26 december 2011 nr 1137).*

2. Justera momsbeskattningsunderlaget för den period då felet begicks.

Eftersom den återutställda fakturan ingick i det totala försäljningsbeloppet för skatteperioden, har skatt belastats för mycket på detta belopp. Det betyder att organisationen har betalat för mycket. Därför är det nödvändigt att justera skatteunderlaget och räkna om skatten. Och trots att ett sådant fel ledde till en överbetalning av moms, är det i denna situation nödvändigt att lämna in en uppdaterad deklaration till skattekontoret. Det är inte möjligt att justera skatteunderlaget i den aktuella perioden. Detta förklaras av det faktum att de allmänna reglerna för att korrigera fel i enlighet med artikel 81 och punkt 1 i artikel 54 i Ryska federationens skattelag inte gäller för moms.

Skapa en uppdaterad deklaration baserad på försäljningsboken, med hänsyn till det ifyllda tilläggsbladet (klausul 5 i avsnitt IV i bilaga 5 till dekretet från Ryska federationens regering av den 26 december 2011 nr 1137). Den resulterande överbetalda skatten kan kvittas eller återbetalas.

3. Meddela köparen om det upptäckta felet.

Det står klart att köparen registrerat den felaktigt utfärdade fakturan i köpboken. Och baserat på uppgifterna i en sådan bok bildar han det skattebelopp som accepteras för avdrag (till dekretet från Ryska federationens regering av den 26 december 2011 nr 1137). Genom att spegla en extrafaktura där överskattade köparen helt enkelt avdragsbeloppet. I och med detta uppstår dröjsmål, varför organisationer kan åläggas straff och böter. Så fort du upptäcker att du har utfärdat en faktura igen av misstag, var därför noga med att informera köparen om detta - skicka honom ett motsvarande meddelande. Baserat på ett sådant dokument kommer han att kunna göra ändringar i inköpsboken och även lämna in en uppdaterad deklaration.*

Hur man för en försäljningsbok

Göra ändringar i försäljningsboken

försäljningsbok fortsätt i följande ordning.1

Om du behöver justera försäljningsboken för det aktuella kvartalet, gör korrigerande poster direkt i den, gör inte ett extra blad. För att göra detta, ange kostnaden och skattebeloppet för den ursprungliga (annulerade) fakturan med ett minustecken och ange indikatorerna för den korrigerade fakturan med positiva värden.

Om du behöver göra korrigeringar i försäljningsboken för tidigare skatteperioder, fyll i ett extra blad. Dess form ges i bilaga 5 till dekret från Ryska federationens regering av den 26 december 2011 nr 1137. I tilläggsbladet, avbryt originalfakturan (registrera dess indikatorer med ett minustecken) och registrera den korrigerande med positiva värden.

Använd följande algoritm för att göra ändringar.

1. I tabelldelen av tilläggsbladet, på raden "Totalt", överför uppgifterna i kolumnerna 14-19 från försäljningsboken för det kvartal då fakturan registrerades innan korrigeringar gjordes i den.

2. På raden efter raden "Totalt", reflektera uppgifterna för den faktura som annulleras.

3. På nästa rad anger du alla nödvändiga detaljer på fakturan med de ändringar som gjorts. I kolumn 4, ange nummer och datum för rättelse från rad 1a på fakturan.

4. Sammanfatta summan för kolumnerna 14-19 på raden "Totalt". För att göra detta, använd formeln:

Skapa ett separat extra blad för varje korrigering av försäljningsbokdata.

När du gör flera korrigeringar för ett kvartal, reflektera uppgifterna i kolumnerna 14-19 på raden "Totalt" i föregående tilläggsblad på raden "Totalt" i det efterföljande bladet. Använd "Total" raddata för att göra korrigeringar i deklarationen.

Detta förfarande anges i avsnitt IV i bilaga 5 till dekret från Ryska federationens regering av den 26 december 2011 nr 1137.

Ett exempel på att göra korrigeringar i försäljningsboken för den senaste skatteperioden

Organisationen har en verkstad för att sy ytterkläder (verksamheten är momspliktig).

Den 29 september skickade LLC Trading Company Hermes ett parti ytterkläder till Alpha-organisationen (60 dunjackor till ett pris av 5 900 rubel per styck, inklusive moms). Vid upprättandet av fakturan angav revisorn beloppet 365 800 RUB. (inklusive moms - 55 800 rubel). Samma dag skrev revisorn ut och utfärdade faktura nr 1659 till köparen och registrerade den i försäljningsboken. I fakturan angav Hermes revisor felaktigt att kostnaden inte var 354 000 rubel. (inklusive moms - 54 000 rubel) och 365 800 rubel. (inklusive moms - 55 800 rubel).

I oktober upptäckte Hermes-revisorn ett fel och utfärdade en korrigerad faktura daterad den 29 september nr 1659, som angav kvantiteten (60 dunjackor) och det belopp som motsvarar de faktiska varorna som skickats (354 000 rubel).

När felet upptäcktes på den ursprungliga fakturan hade momsdeklarationen för tredje kvartalet redan lämnats in. Därför gjorde revisorn korrigeringar i försäljningsboken genom att fylla i ytterligare ett blad av försäljningsboken. Han angav nummer och datum för rättelse i kolumn 4 i boken.

Hur man för en köpbok

Göra ändringar i inköpsboken

Om du behöver göra ändringar i inköpsboken, fortsätt i följande ordning.

Om du behöver justera data för aktuell period (före kvartalets slut), gör korrigeringsposter direkt i inköpsreskontran. För att göra detta, ange kostnaden och skattebeloppet för den annullerade fakturan med ett minustecken och ange indikatorerna för den nya (korrigerade) fakturan med positiva värden. Gör detta om tidsfristen för momsdeklarationen för den period då felet upptäcktes ännu inte har kommit.

Om säljaren (exekutor) rättar fakturor för tidigare skatteperioder, upprätta då ett tilläggsblad till köpboken för den period då den ursprungliga fakturan registrerades. Formen för tilläggsbladet finns i bilaga 4 till. I detta tilläggsark måste den ursprungliga fakturan annulleras (dess indikatorer anges med ett minus), och den korrigerade måste registreras med positiva värden (klausul 6 i avsnitt IV i bilaga 4 till regeringens resolution nr 1137 daterad december 26, 2011).*

Viktig: från den 1 oktober 2017 har frågan om under vilken period korrigerade fakturor ska registreras upphört att vara kontroversiell. Rättade fakturor antecknas på ett tilläggsblad och överförs till inköpsreskontran under samma period som köparen registrerade original- eller justeringsfakturan.

Denna ordning följer av punkter och

1) lämna in en uppdaterad deklaration för den aktuella perioden (en rättighet, inte en skyldighet). I det här fallet kommer det att vara nödvändigt att förbereda ett extra blad till inköpsboken för den period då den ursprungliga fakturan registrerades;

2) gör ingenting (till exempel om avdragsbeloppet är obetydligt).

- Ladda ner formulär

En justeringsfaktura för en minskning (ökning) registreras i inköps- och försäljningsboken och återspeglas sedan i deklarationen och bokföringen. Du hittar åtgärdsalgoritmen för leverantören och köparen i artikeln.

Justeringsfaktura från leverantör för nedsättning

Minskande justeringsfakturor behandlas olika beroende på situation. Låt oss ta reda på hur vi ska agera i tre typiska situationer: med rabatt (premium), kort leverans och returer av varor och material.

Rabatt eller bonus

En justeringsfaktura upprättas för rabatter eller premier i två situationer:

- leverantören gav rabatter på redan levererade lagervaror, genomförda tjänster eller arbete. I det här fallet ändrar rabatten priset (klausul 3 i artikel 168 i Ryska federationens skattelag);

- leverantören betalar en premie för att uppfylla villkoren i leveransavtalet (till exempel köp av en stor volym av inventarier och material). I kontraktet står det dock att premien sänker priset.

Om leverantören har lämnat rabatt på flera partier varor och material samtidigt, är det tillåtet att upprätta en enda justeringsfaktura. I den enda fakturan, på rad 1b, ange de värden med vilka kostnaden ändras.

- om företaget lämnat rabatten inom fem kalenderdagar efter leverans och ännu inte hunnit utfärda en vanlig faktura. Sedan upprättas fraktfakturan med hänsyn till rabatten (brev från Rysslands finansministerium daterat den 18 juni 2014 nr 03-07-RZ/29089);

- om kontantbonusen för att uppfylla villkoren i leveransavtalet inte minskar kostnaden. En sådan premie påverkar inte beräkningen av skatt (klausul 2.1 i artikel 154 i Ryska federationens skattelag).

Redovisning med leverantör. Leverantören har rätt att kräva avdrag på rabatten. För att göra detta registreras justeringsfakturan för minskningen från säljaren i (klausul 12 i reglerna för att upprätthålla inköpsreskontran, godkänd genom dekret från Ryska federationens regering av den 26 december 2011 nr 1137). I kolumn 2 i köpboken anger du avdragskod 18.

Redovisning med köparen. Köparen är skyldig att återställa skatten från rabatten (underklausul 4, klausul 3, artikel 170 i Ryska federationens skattelag). För att göra detta, registrera en justeringsfaktura eller en initial prisändringsfaktura i försäljningsboken, beroende på vilket av dessa dokument som mottogs tidigare.

jag har en fråga

Under vilken period ska justeringsfakturan återspeglas?

Det är tillåtet att deklarera ett momsavdrag inom tre år efter att justeringsfakturan har upprättats (klausul 10, artikel 172 i Ryska federationens skattelag). Skatten behöver återställas så tidigt som möjligt - det tidigaste av dokumenten - en justeringsfaktura eller en initial värdeförändring - har knappt blivit klar.

Kort leverans

En justeringsfaktura behövs om köparen, vid godkännande av varor och material, identifierar en brist (brev från Rysslands federala skattetjänst daterat 1 februari 2013 nr ED-4-3/1406). Ett undantag är om det på grund av felgradering har tagits emot varor som inte nämns på fraktfakturan. I detta fall kommer det inte att vara möjligt att skapa en justeringsfaktura. Den innehåller trots allt namnet på varorna och materialet från fraktfakturan. Därför är leverantören skyldig att korrigera fraktfakturan (brev från Rysslands finansministerium daterat 16 mars 2015 nr 03-07-09/13813). I den korrigerade fakturan måste du lägga till de poster som har tagits emot.

Redovisning med leverantör. Köparen upprättar en rapport om avvikelsen i varumängden, till exempel nr TORG-2, och en reklamation. Efter att ha mottagit dessa dokument utfärdar leverantören en justeringsfaktura. I den tillhandahåller revisorn endast de lagerartiklar för vilka brister har identifierats. Eftersom leverantören har rätt att kräva avdrag baserat på justeringsfakturan ska handlingen registreras i inköpsreskontran.

Redovisning med köparen. Köparen tar hänsyn till de varor som faktiskt tagits emot. Avdrag får endast deklareras för de som är registrerade (klausul 1 i artikel 172 i Ryska federationens skattelag). Registrera därför leverantörens fraktfaktura i inköpsboken för beloppet av skatt på kostnaden för lagerartiklar som accepteras för redovisning.

En justeringsfaktura som tas emot från en leverantör behöver inte registreras (brev från Rysslands finansministerium daterat 12 maj 2012 nr 03-07-09/48). När allt kommer omkring har köparen deklarerat rätt momsbelopp för avdrag och behöver inte justera det.

Retur av varor

Justeringsfakturan ska upprättas:

- om köparen, enligt den allmänna ordningen, returnerar en del av inventeringsartiklarna som han ännu inte har accepterat för registrering (brev från Rysslands finansministerium daterat 30 mars 2015 nr 03-07-09/17466);

- om kunden returnerade en del av de köpta varorna och materialen på en förenklad eller imputerad basis.

Ingen justeringsfaktura behövs:

- om köparen på det allmänna systemet returnerar varor som accepterats för registrering. I detta fall utfärdar han en fraktfaktura till leverantören för kostnaden för de returnerade varorna och materialen;

- om köparen på det allmänna systemet returnerar hela partiet som inte godkändes för redovisning. Då har leverantören rätt att dra av skatt på kostnaden för varor och material baserat på hans faktura för deras frakt;

- om klienten är i specialläge returnerar han hela batchen. I detta fall kräver leverantören ett skatteavdrag baserat på sin leveransfaktura (brev från Rysslands finansministerium daterat 19 mars 2013 nr 03-07-15/8473).

Redovisning med leverantör. Köparen har identifierat produkter av låg kvalitet eller. I detta fall skickar han till leverantören en rapport om brister i kvalitet eller sortiment och en reklamation. Om leverantören samtycker till reklamationen utfärdar den en justeringsfaktura. Handlingen upprättas på samma sätt som vid kort leverans. Ange den kvantitet som accepteras av köparen och kostnaden för den undermåliga varan. Anteckna justeringsfakturan i inköpsreskontran. I kolumn 2, ange kod 18 om varorna och materialet returnerades av köparen med det allmänna systemet, eller kod 16 om kunden använde ett speciellt läge.

Redovisning med köparen. Köparen för bokföring på samma sätt som vid kort leveranstid. Det vill säga, det kräver avdrag endast för kvalitetsvaror som accepteras för registrering. I inköpsboken registrerar revisorn en fraktfaktura för beloppet av skatt på kostnaden för kvalitetsvaror och material.

Justeringsfaktura från leverantör för höjning

En justeringsfaktura för höjning utfärdas:

- om kostnaden för inventarier ökade efter överenskommelse mellan parterna;

- köparen gick med på att acceptera överskottsvaror;

- Inventarier och material skickades till preliminära priser, som sedan reviderades med hänsyn till de priser till vilka produkterna såldes vidare (brev från Rysslands finansministerium daterat 31 januari 2013 nr 03-07-09/1894);

- Domstolen tvingade leverantören att revidera priserna uppåt. I detta fall meddelas kunden om prisändringen och samtycke efterfrågas inte (brev från Rysslands finansministerium daterat 5 december 2016 nr 03-07-09/72157).

Redovisning med säljaren. Om priset eller mängden varor som levereras, mängden utfört arbete, tillhandahållna tjänster eller överlåtna äganderätter ökar, är säljaren skyldig att höja momsunderlaget. För att göra detta, efter att ha meddelat köparen, utfärdar han en justeringsfaktura. Baserat på detta dokument debiterar säljaren ytterligare skatt på skillnaden till följd av prishöjningen. Detta förfarande följer av bestämmelserna i punkt 10 i artikel 154 i Ryska federationens skattelag.

Säljaren registrerar justeringsfakturan i försäljningsboken med kod 01. Och senast det kvartal under vilket grunddokumenten för utfärdande av justeringsfakturan upprättades (klausul 10, artikel 154 i Ryska federationens skattelag). En post i försäljningsboken om en faktura där kostnaden har ökat är en anledning att ta ut ytterligare moms (klausul 1 i avsnitt II i bilaga 5 till dekret från Ryska federationens regering av den 26 december 2011 nr 1137) .

Köparens konto. Köparen har rätt att kräva skillnaden mellan skatten på originalet och det ändrade värdet som avdrag. För att göra detta registreras en justeringsfaktura för ökningen i inköpsboken (klausulerna 1 och 2 i avsnitt II i bilaga 4 till dekretet från Ryska federationens regering av den 26 december 2011 nr 1137).

Rätten till avdrag behålls i tre år från dagen för mottagandet av anpassningsdokumentet (punkt 2, punkt 13, artikel 171, punkt 10, artikel 172 i Ryska federationens skattelag).

Reflektion i deklarationen

Exempel:Hur tar leverantören hänsyn till rabatten?

Leverantören skickade varorna till köparen den 28 januari. Enligt avtalet är kostnaden för varor 165 200 rubel, inklusive moms - 25 200 rubel. Enligt leverantörens redovisningsdata är kostnaden för lagerartiklar 105 700 rubel. Revisorn utfärdade en faktura för försändelsen och antecknade den i reskontran.

Betalningstiden är inom en månad. Enligt villkoren i avtalet, om köparen överför pengar inom 10 dagar efter leverans, ger leverantören 10 procent rabatt.

Eftersom kunden betalade säljaren inom 10 dagar efter leverans hade han rätt till rabatt, vilket han fick besked om. Leverantörsföretagets revisor utfärdade en justeringsfaktura och antecknade den i inköpsreskontran. I kolumn 2 angav han kod 18.

I skatteredovisningen speglade revisorn intäkterna från försäljningen med hänsyn tagen till rabatten. Han gjorde följande poster i redovisningen:

— 165,200 rubel, — intäkter från försäljning beaktas;

- 105 700 rubel, - kostnaden för sålda varor skrivs av;

— RUB 25 200, — Moms tillkommer;

DEBITERING 51 KREDIT 62

— 148,680 rub. (165 200 RUB - 165 200 × 10 %) - betalning mottagen från köparen;

DEBIT 62 CREDIT 90 underkonto "Intäkt"

— 16,520 rub. (165 200 - 148 680) — försäljningsintäkterna minskade med rabattbeloppet;

DEBIT 90 underkonto ”moms” KREDIT 68 underkonto ”momsberäkningar”

— 2520 rubel. (RUB 16 520 × 18/118) — Moms accepteras för avdrag från rabattbeloppet.

Från köparen. Den köpare som fått rabatt är skyldig att återföra kostnaden för varorna och den moms som är hänförlig till dem, samt att återställa skatten på rabattbeloppet. Ledningen är som följer:

DEBITERING 41 KREDIT 60

— Varukostnaden har justerats.

DEBITERA 19 KREDIT 60

— Momsbeloppet på inköpta lagerartiklar har justerats.

— Moms har återställts från rabatten.

Om köparen vid mottagandet av varor upptäcker bristande leverans återspeglar bokföringen endast antalet mottagna varor och material. , ingår inte i räkenskaperna för väsentliga tillgångar, men återspeglas bakom saldot på konto 002 "Inventarietillgångar accepterade för förvaring."

I båda fallen gör köparen en extra post för mängden saknade varor eller varor av låg kvalitet:

DEBIT 76 underkonto "Reglering av fordringar" KREDIT 60

— Bristen på inventarier återspeglas.

DEBIT 60 KREDIT 76 underkonto "Kalkyler för skador"

— Leverantörens kostnader för varor har sänkts.

Hur man bokför en korrigeringsfaktura från en leverantör, se exemplet (nedan).

Exempel:Hur reflekterar en köpare en rabatt på varor?

Låt oss använda villkoren i föregående exempel. Köparen fick justeringsfakturan och antecknade den i reskontran. I kolumn 2 angav revisorn kod 18.

Vid beräkningen av inkomstskatten speglade köparen varukostnaden med hänsyn till rabatten. Revisorn gjorde följande poster i redovisningen:

DEBITERING 41 KREDIT 60

— 140 000 rubel. (165 200 - 25 200) — köpta varor accepteras för redovisning;

DEBITERA 19 KREDIT 60

— 25 200 rubel, — Moms återspeglas på kostnaderna för varor och material;

— 25 200 rubel — accepterat för momsavdrag;

DEBITERA 60 KREDIT 51

— 148,680 rubel, — betalning för varor och material anges med hänsyn till rabatten;

DEBITERING 41 KREDIT 60

— 14 000 rubel. (140 000 RUB × 10 %), — varukostnaden har justerats;

DEBITERA 19 KREDIT 60

— 2520 rubel. (14 000 RUB × 18%), — momsbeloppet på köpta varor har justerats;

DEBIT 19 KREDIT 68 underkonto ”Momsberäkningar”

— 2520 rubel, — Moms har återställts från rabatten.

Justeringsfaktura för höjning

Från säljaren. En säljare som höjer priset på sålda varor registrerar ytterligare intäkter och ytterligare moms:

DEBIT 62 CREDIT 90 underkonto "Intäkt"

— återspeglar ökningen av kostnaden för sålda lagerartiklar (produkter).

DEBIT 90 underkonto ”moms” KREDIT 68 underkonto ”momsberäkningar”

- ytterligare moms har debiterats.

Om kvantiteten justeras uppåt är det nödvändigt att korrigera inte bara intäkter och moms, utan även försäljningskostnaden. Den extra posten är:

DEBIT 90 underkonto "Kostnad för försäljning" KREDIT 41

— kostnaden för sålda varor skrivs av.

Exempel:Hur speglar en leverantör produktprishöjningar?

Säljaren - Zarya LLC och köparen - Rassvet LLC ingick avtal om leverans av 10 000 flaskorvatten efter pris15 gnugga. (utan moms). Kostnad för partiet (exklusive moms) - 150 000 rubel. (10 000 flaskor × 15 rubel). Moms som debiteras Rassvet för septemberförsändelsen är 27 000 RUB. (10 000 flaskor × 15 rubel × 18%). Kostnaden för partiet inklusive moms är 177 000 rubel. (150 000 RUB + 27 000 RUB).

Den 24 oktober beslutade Zaryas ledning, i samförstånd med Rassvet, att höja kostnaderna för redan skickade produkter och justeringsfaktura.

Varje flaska har ökat i pris med 3 rubel. exklusive moms. Pris med moms — 21,24 gnugga. (inklusive moms - 3,24 rubel). Total batchkostnad — 2 12 400 rub. (inklusive moms - 32 400 rubel).

Bokföringar har gjorts i Zaryas bokföring.

I september:

DEBIT 62 CREDIT 90 underkonto "Intäkt"

- 177 000 rubel. - intäkter från försäljning återspeglas;

- 27 000 rubel. – Moms har tagits ut.

I oktober:

DEBIT 62 CREDIT 90 underkonto "Intäkt"

- 35 400 rub. - Priset på sålda produkter har höjts;

DEBIT 90 Kredit 68 underkonto "momsberäkningar"

- 5400 rubel. - ytterligare moms har debiterats.

Zari-revisorn registrerade justeringsfakturan i försäljningsboken för fjärde kvartalet.

Från köparen. Köparen speglar ökningen av priset och kvantiteten av varor med samma transaktioner som aktiverade lagerposter:

DEBIT (10, 41) KREDIT 60

- ökat;

DEBITERA 19 KREDIT 60

— Dessutom lämnat in ingående mervärdesskatt.

DEBIT 68 underkonto ”Momsberäkningar” KREDIT 19

— Momsavdraget har höjts.

Låt oss följa följande exempel för att spåra bokföringen till köparens justeringsfakturor.

Exempel : Hur speglar en köpare en ökning av priset på en produkt?

Låt oss använda villkoren i föregående exempel.

Låt oss återspegla transaktionerna från Rassvet LLC, som fick en justeringsfaktura från Zarya LLC.

I september:

DEBITERING 41 KREDIT 60

- 150 000 rubel. - varor aktiveras;

DEBITERA 19 KREDIT 60

- 27 000 rubel. - ingående moms återspeglas;

DEBIT 68 underkonto ”Momsberäkningar” KREDIT 19

- 27 000 rubel. - accepteras för avdrag för moms på aktiverade varor och material.

I oktober:

DEBITERING 41 KREDIT 60

- 30 000 rubel. - återspeglar ökningen av kostnaderna för inköpta produkter;

DEBITERING 19 Kredit 60

- 5400 rubel. - Ytterligare presenterad ingående moms återspeglas;

DEBIT 68 underkonto ”Momsberäkningar” KREDIT 19

- 5400 rubel. - återspeglar ökningen av skatteavdraget.

Rassvets revisor registrerade justeringsfakturan i inköpsboken i oktober. I momsdeklarationen för fjärde kvartalet beaktades beloppet av ytterligare inlämnad moms (5 400 rubel) som en del av skatteavdragen.

Sedan den 1 oktober 2011 har begreppet ”justeringsfaktura” förekommit i skattelagstiftningen. Det används dock inte alltid när ändringar sker relaterade till de uppgifter som anges i källdokumenten. Låt oss titta på vilka situationer som kräver att en justeringsfaktura utfärdas och när den inte behövs.

Syftet med en rättelsefaktura

En justeringsfaktura utfärdas av säljaren när det sker en förändring i kostnaden för varor som levereras av honom (utfört arbete, utförda tjänster, överförda äganderätter), om ett sådant förtydligande är förknippat med en ökning eller minskning av priset eller kvantiteten (volymen) ) av produkter som redan sålts (klausul 1 i artikel 169 i Ryska federationens skattelag). Dokumentet anger det gamla och nya värdet av varor (arbete, tjänster, äganderätt) och storleken på förändringen av detta värde. Om kostnaden för 2 eller fler leveranspartier har ändrats kan du i det här fallet utfärda antingen en justeringsfaktura separat för varje originaldokument, eller en enda justeringsfaktura. Om en sådan ändring upprepas, utfärdas en ny justeringsfaktura, till vilken data från det tidigare justeringsdokumentet överförs för att jämföra kostnaden (brev från Rysslands finansministerium daterade 09/05/2012 nr 03-07-09 /127, daterad 12/01/2011 nr 03-07-09/ 45, Federal Tax Service of Russia daterad 10 december 2012 nr ED-4-3/20872@).

Man bör dock komma ihåg att säljaren innan en justeringsfaktura utfärdas måste meddela köparen en förändring i kostnaden för de levererade varorna (utfört arbete, utförda tjänster, överlåten egendomsrätt) och inhämta hans samtycke till en sådan förändring.

Läs om reglerna för att fylla i en justeringsfaktura i artikeln "Exempel på att fylla i en justeringsfaktura (2017-2018)" .

När behövs en rättelsefaktura?

Säljaren av varor (arbeten, tjänster) måste utfärda en justeringsfaktura i följande fall:

- efter leverans av varor (överlåtelse av byggentreprenader, tjänster) vid klargörande av priset, om leveransen av produkter utfördes till ett preliminärt pris, och det avtalades med köparen att det slutliga priset skulle fastställas senare (skrivelse från ministeriet för Rysslands finans daterad 31 januari 2013 nr 03-07-09/1894, daterad 28 januari 2013 nr 03-03-06/1/39);

- när man returnerar varor till säljaren som inte accepterats för registrering av köparen, till exempel varor av låg kvalitet eller när en defekt upptäcks (brev från Rysslands finansministerium daterade 08/10/2012 nr 03-07- 11/280, daterad 2012-07-08 nr 03-07-09/109, daterad 2012-03-02 nr 03-07-09/17, daterad 2012-02-27 nr 03-07-09/11, daterad 22. .2012 nr 03-07-09/08, Rysslands Federal Tax Service daterad 05.07.2012 nr AS-4-3 /11044@);

- vid avyttring av varor av låg kvalitet av köparen, överenskommet med säljaren, även om varorna har aktiverats (brev från Rysslands finansministerium daterat den 13 juli 2012 nr 03-07-09/66);

- vid retur av varor från en köpare som inte betalar mervärdesskatt, om varorna redan har godkänts av honom för registrering (brev från Rysslands finansministerium daterade 31 juli 2012 nr 03-07-09/96, daterad 24 juli 2012 nr 03-07-09/ 89, daterad 2012-03-07 nr 03-07-09/64, daterad 2012-05-16 nr 03-07-09/56);

- om köparen upptäcker en avvikelse mellan mängden mottagna varor och den kvantitet som anges av säljaren i fakturor och fakturor, till exempel en brist (brev från Rysslands finansministerium daterat den 12 maj 2012 nr 03-07-09 /48, daterad 12 mars 2012 nr 03-07-09/22, Federal Tax Service of Russia daterad 01.02.2013 nr ED-4-3/1406@, daterad 12.03.2012 nr ED-4-3/ 4100@);

- om det finns en diskrepans i volymen av tjänster (arbete) som accepteras av kunden jämfört med den kvantitet som anges av entreprenören i lagar och fakturor när kostnaden för dessa tjänster (arbete) ändras som ett resultat av klargörande av kvantiteten (brev av Rysslands federala skattetjänst daterad 01.02.2013 nr ED-4-3/ 1406@).

När en justeringsfaktura inte behövs

Justeringsfaktura krävs inte när säljaren tillhandahåller bonus eller incitament till köparen. Sådana bonusar påverkar inte kostnaden för sålda produkter (utfört arbete, utförda tjänster, äganderätt), d.v.s. skattebasen ändras inte och ingen justering krävs (klausul 2.1 i artikel 154 i Ryska federationens skattelag).

Dessutom finns det situationer när det är nödvändigt att göra korrigeringar av den ursprungliga fakturan istället för att göra en justering:

- Om kostnadsförändringen är förknippad med korrigeringen av ett aritmetiskt eller tekniskt fel som uppstod på grund av felaktig inmatning av priset eller kvantiteten för levererade varor (utfört arbete, tillhandahållna tjänster) (brev från Rysslands finansministerium daterat 08/23 /2012 nr 03-07-09/125, daterad 2012-08-15 nr 03-07-09/119, daterad 2012-08-08 nr 03-07-15/102, daterad 2012-07-31 nr 03 07-09/95, daterad 04.16.2012 nr 03-07-09/36, daterad 05.12 .2011 nr 03-07-09/46, Federal Tax Service of Russia daterad 23 augusti 2012 nr AS-4- 3/13968@). Till exempel är det nödvändigt att korrigera en faktura om felet uppstod på grund av felaktig datainmatning i program utformade för redovisning och skatteredovisning (brev från Rysslands finansministerium daterat den 30 november 2011 nr 03-07-09/44 , Rysslands federala skattetjänst daterad 1 februari 2013 nr ED-4-3/1406@). Det är dock i praktiken mycket svårt att avgöra om det föreligger ett tekniskt (räkne-)fel eller om det finns skäl att utfärda en rättelsefaktura.

- När det slutliga priset på en sändning av varor bestäms efter leverans baserat på offerter. I det här fallet görs också korrigeringar av "frakt"-fakturan, som anger de planerade priserna, eftersom beräkningen av priset på varor inte ändras (brev från Rysslands finansministerium daterat 1 december 2011 nr 03 -07-09/45).

Ibland, när priset (taxan) eller kvantiteten (volymen) på varor (arbete, tjänster), äganderätten ändras, behöver varken en justering eller en korrigerad faktura upprättas. Så om säljaren vet att priset och kvantiteten av levererade produkter kommer att uppdateras inom 5 dagar från försäljningsdatumet, behöver han bara vänta på dessa ändringar och utfärda en faktura med hänsyn till de nya priserna eller den uppdaterade kvantiteten. När allt kommer omkring, enligt punkt 3 i art. 168 i Ryska federationens skattelag, vid försäljning av varor (arbete, tjänster), överföring av äganderätt, fakturor utfärdas senast 5 kalenderdagar, räknat från dagen för leverans av varor (arbete, tillhandahållande av tjänster) , från dagen för överlåtelsen av äganderätten.

Resultat

Efter att en försändelse redan har gjorts kan det bli nödvändigt att justera uppgifterna om kvantitet eller pris på sålda varor i samband med att man kommer överens om att ändra 1 av dessa indikatorer. I detta fall upprättas ett justeringsdokument som återspeglar de ursprungliga leveransdata, deras nya värde och ändringsbeloppet. Ett sådant dokument används inte för att rätta fel som gjorts under registreringen.

En faktura är det viktigaste dokumentet som krävs för båda parter vid handelstransaktioner. Entreprenörer som ständigt utfärdar och tar emot fakturor vet hur mycket som beror på korrekt och korrekt ifyllande av detta dokument.

FILER

Om du redan vet vilka delar som ingår i fakturan och vad som kommer att förändras under det nya året, samt de grundläggande reglerna för att fylla i den, hittar du användbar information om hur du undviker irriterande missförstånd och problem med skatteavdrag.

Varför behöver du en faktura?

Dokumentet, som är upprättat på ett standardiserat formulär som innehåller uppgifter som krävs av staten, behövs av både säljare och köpare.

När en handelstransaktion genomförs krävs en bekräftelse på att varorna faktiskt har skickats, tjänster tillhandahållits och arbete utförts. Faktura– Det här är bara sådana dokumentära bevis.

moms och faktura

Vid betalning av transaktionen debiteras säljaren mervärdesskatt. Det är den handling som vi anser (faktura) som registreras av köparen i en särskild bok som bekräftelse på betalning. Baserat på detta dokument fyller han i relevanta indikatorer. Enligt lagen har köparen rätt till skatteavdrag enligt denna skatteartikel (artikel 169 i Ryska federationens skattelag), om allt är korrekt och korrekt.

Det finns situationer då moms inte tas ut, till exempel för företagare som arbetar under systemet. Men ofta ber köparen trots denna omständighet om en faktura, även utan moms. Detta är inte säljarens ansvar, men ibland är det ändå värt att uppfylla köparens begäran och utfärda en faktura, ange bara i dokumentet att det är utan mervärdesskatt, utan att fylla i motsvarande rad i formuläret.

VIKTIG! Om du inte är momsbetalare ska du inte ange en 0%-sats på fakturan istället för "Utan moms". Även noll procent visar den reala räntan som du inte har rätt till i det här fallet. Att ange en skattesats som inte stämmer överens med verkligheten kan skapa många problem för mottagaren av dokumentet, från och med böter och slutar med intjänandet av standardtaxan på 18 %.

I vilka fall behövs inte en faktura?

Det finns situationer när det inte är nödvändigt att utfärda en faktura och transaktionen bekräftas av andra dokument: en faktura för betalning, fakturor etc. Du behöver inte oroa dig för en faktura om:

- transaktionen är inte föremål för moms (artiklarna 149, 169 i Ryska federationens skattelag);

- företaget säljer varor till privatpersoner i detaljhandeln för "kontanter" (för sådana transaktioner räcker det med ett strikt rapporteringsformulär eller ett kvitto från kassaregistret);

- företagare är under särskilda skattesystem (förenklad beskattning, imputation, enhetlig jordbruksskatt, har patent);

- en juridisk person ger varorna till sin anställd gratis (baserat på brev från Ryska federationens finansministerium daterat den 8 februari 2016 nr 03-07-09/6171);

- leverans av varor är planerad, och ett förskott har mottagits för det (i detta fall produceras denna produkt inte längre än sex månader, eller köparen betalar inte moms, eller transaktionen har en nollsats för denna skatt, till exempel , produkten exporteras).

Vilka är konsekvenserna av misstag?

Fel och felaktigheter kan uppstå av misstag i alla dokument; priset kan variera beroende på papperets betydelse. Vad blir konsekvenserna av fel i fakturan?

Om detta dokument är ifyllt med felaktigheter kan köparen nekas momsavdrag. Naturligtvis kommer köparen i framtiden inte längre att vilja ha att göra med säljaren som orsakade honom en sådan förlust.

Fel fel discord

Inte varje misstag leder till fruktansvärda konsekvenser. Låt oss överväga de vanligaste varianterna av felaktigheter i fakturan, på grundval av vilka skattekontoret har rätt att vägra återbetala moms (klausul 2 i artikel 169 i Ryska federationens skattelag).

- Okänt författarskap. Om det är svårt att utifrån handlingen avgöra vem som är köpare och vem som är säljare, anses en sådan faktura vara ogiltig. Detta är ganska troligt. Om uppgifterna om båda parter är felaktigt specificerade eller saknas, till exempel:

- Organisationens namn;

- adress;

- Fel produkt eller tjänst. Om det inte tydligt framgår av fakturan vilken produkt som köpts eller tjänsten tillhandahållits, eller om denna information strider mot andra dokument, återbetalas inte momsen. Till exempel, enligt fakturan, skickades "Romashka"-godisar (det här namnet på produkten anges i kolumn 1), men i själva verket såldes "Red Poppy"-godisar.

- Felaktigheter i monetära siffror. Problem i samband med att felaktigt ange kostnaden för produkter (tjänster) eller det förskott som erhållits för dem neutraliserar också värdet på fakturan. Detta kan vara relaterat:

- med en felaktig indikation av betalningsvalutan (var uppmärksam inte bara på namnet på valutan utan också på dess kod);

- med utelämnande eller felaktig information om mängden varor (arbetsenheter eller tjänster);

- med fel i priserna;

- felaktig kostnadsberäkning (mängd multiplicerad med pris resulterar inte i den angivna siffran i kolumnen "kostnad").

- Felaktig momsberäkning. I kolumnen där moms anges anges en sats och beloppet beräknas med en annan, eller så beräknas en schablonprocent när satsen borde ha varit noll.

- Okänt momsbelopp. Om det erforderliga numret inte finns i motsvarande kolumn, även om det anges i kolumnen "pris", och även om det givna numret inte erhålls genom att multiplicera taxan och det belopp som betalats för varor (tjänster).

När misstag inte är ödesdigra

Skattemyndigheterna har inte rätt och vägrar vanligtvis inte skatteåterbäring om det finns andra brister i fakturan, till exempel:

- små bokstäver används istället för versaler eller vice versa;

- citattecken saknas;

- saknade eller extra tecken såsom punkter, bindestreck, kommatecken, parenteser;

- nej eller det är indikerat felaktigt;

- det finns ingen beskrivning av utfört arbete eller tillhandahållna tjänster (information i kolumn 1);

- det finns ingen motivering för fakturan med kontraktsnumret;

- fel i angivande av betalningsinformation;

- numrering med felaktigheter;

- information om mottagaren dupliceras inte om han och köparen är samma (detsamma gäller för säljaren och avsändaren).

Ett fel gjordes, vad ska jag göra?

Om säljaren som utfärdat fakturan finner fel i den har han rätt att göra nödvändiga justeringar. Köparen har inte denna rätt, men han kan påpeka felet för fakturautgivaren och begära rättelse. För detta ändamål tillhandahålls en speciell operation - fakturajustering.

Justeringsregler

- Båda exemplaren är föremål för ändringar - både de som tillhör säljaren och de som är avsedda för köparen.

- Rättelser måste godkännas av chefen för den säljande organisationen och certifieras med dennes sigill (revisorns underskrift krävs inte). Istället för direktören kan en auktoriserad person skriva under, ange hans fullständiga namn och befattning, och även markera att signaturen är "för chefen för organisationen."

- Se till att datera korrigeringarna.

- Felaktiga uppgifter ska strykas över, korrekta uppgifter ska skrivas i det fria fältet, och "korrigerad" ska anges bredvid och vilka indikatorer som ska läggas till i vilken och i vilken kolumn.

VIKTIG INFORMATION! Om det finns för många fel och det är svårt att korrigera är det lättare att återutställa det skadade dokumentet. Detta strider inte mot lagen, eftersom Ryska federationens skattelag inte direkt förbjuder att ersätta en defekt faktura med ett nytt dokument. Men ibland måste en sådan rättighet försvaras i domstol.

Fakturamottagarens åtgärder

Om en korrigerad faktura skickades till köparen måste han ändra uppgifterna i inköpsboken, eftersom parametrarna för den defekta fakturan eller felaktiga uppgifter angavs där. För att göra detta måste köparen använda ett extra blad från Boken, bara för att matcha skatteperioden för köpet. På det här bladet måste du registrera annulleringen av en specifik faktura och beräkna mängden inköp som gjorts före denna faktura, och därmed bestämma beloppet som motsvarar den annullerade fakturan.

Köparen har rätt att utnyttja den lagliga möjligheten att dra av moms inte bara under den skatteperiod då han gjorde köpet: det är bara viktigt att handlingen registreras i tid.

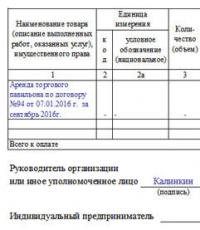

Exempel på att fylla i en faktura

Att upprätta en standardfaktura är inte det mest komplicerade förfarandet, men det kan väcka vissa frågor för nybörjare.

- I början av dokumentet skrivs fakturanummer och datum då det fylldes i.

- Ange sedan uppgifterna om företaget som är en leverantör av varor eller tjänster: skriv dess fullständiga namn, juridiska adress (med postnummer), skattebetalarens identifieringsnummer (TIN), KPP (all denna information måste motsvara de ingående pappren i företag).

- Information om avsändare och mottagare ingår då.

- Ange sedan en länk till betalningsdokumentet (dess nummer och datum) och ange information om köparen: allt liknar hur raderna om säljaren fylldes i.

- Efter detta läggs uppgifter in på den valuta som används vid monetära uppgörelser mellan avtalsparterna (skriftligt och i form av en kod enligt All-Russian Currency Classifier (OKV)).

Kontonumret kan vara vad som helst, huvudvillkoret är att det följer en stigande rad till de tidigare. Dessutom, i de fall där numreringssekvensen av någon anledning bryts (till exempel fakturor 21, 22, 23 följs av 8), hotar detta inte några sanktioner från tillsynsmyndigheter och skattemyndigheter. När det gäller datumet måste fakturan göras antingen omedelbart på dagen för leverans av lagervaror eller tillhandahållande av tjänster eller inom en femdagarsperiod därefter.

Dessa rader ska endast fyllas i när det gäller försäljning av inventarier (dvs när du tillhandahåller tjänster eller utför arbete måste du sätta ett streck i dem). När vi pratar specifikt om köp och försäljning, om avsändaren är säljaren av varorna, kan du antingen duplicera adressen helt eller kortfattat ange detta med två ord "samma". Men mottagarens adress måste anges i sin helhet, inklusive postnummer, kontors- eller lagernummer och telefonnummer.

Rubeln är kodad med siffrorna 643.

Nästa del av dokumentet innehåller en tabell som innehåller de viktigaste indikatorerna för transaktionen.

- Den första kolumnen innehåller namnet på kontraktsobjektet (som det står i själva kontraktet).

- I den andra, om nödvändigt, produktkoden enligt den All-Russian Classifier of Units of Measurement (OKEI), symbol (bitar, liter, kilogram, etc.).

- Kolumn nummer tre anger den totala kvantiteten eller volymen av varor/tjänster/arbete, därefter priset per måttenhet.

- Kolumner från fem till nio är obligatoriska: kostnaden med och utan skatt, skattebeloppet (som, som du vet, kan vara 0%, 10%, 18%), samt slutpriset med skatt anges här. Företag som arbetar utan moms kan markera detta i önskad ruta.

- Den tionde och elfte kolumnen är för utländska varor. 10 och 10a innehåller uppgifter om varornas ursprungsland (i form av en OKSM-kod) och en kort muntlig beteckning), den sista kolumnen innehåller tulldeklarationens eventuella nummer.

Till sist fakturan undertecknad av företagets chef(direktör eller generaldirektör), och Kamrer. Om detta är samma person ska signaturen dupliceras.

Exempel på justeringsfaktura för avdrag

Justeringsfaktura- ett dokument som skapats i situationer där det har skett några ändringar i avtalet mellan parterna när det gäller kostnad eller kvantitet för levererade varor, tillhandahållna tjänster eller utfört arbete. Dess form är ganska tydlig, men vissa punkter behöver förtydligas.

I början finns standardinformation:

- justeringsfakturanummer (som kan vara vad som helst, eftersom ändringar kan göras mer än en gång)

- dag-månad-år för dess fyllning,

- länk till originalfakturan (dvs den han justerar)

- detaljer om parterna.

- Slutligen, i den här delen måste du ange i ord valutan och dess digitala kod.

Alla uppgifter måste likna företagets registreringshandlingar.

Nedan är tabellen, första kolumnen som avser namnet på föremålet för kontraktet (varor eller tjänster). på sekunden registrera de ändringar som gjorts. I kolumnerna 2 och 2a måttenheter anges (i form av en OKEI-kod och i ord), sedan den totala volymen av produkter eller tjänster och deras pris per måttenhet. Denna information kan vara identisk med den ursprungliga fakturan eller uppdaterad för att återspegla nya avtalsvillkor. Sedan finns det kolumner angående kostnaden: först skrivs de värden som fanns i föregående faktura in här, sedan de redigerade värdena. Efter detta, på raderna "öka" eller "minska" skrivs skillnadsindikatorn in i form av en specifik siffra. I sammanfattningsraden kallas "Total" Sammanfattade siffror tillhandahålls för alla ändrade varor eller tjänster.

Till sist dokumentet är undertecknat av ansvariga medarbetare(företagschef och revisor).

LA. Elina, ekonom-revisor

Möt justeringsfakturan

Hur det från och med nästa kvartal kommer att bli nödvändigt att formalisera förändringar i kostnaden för tidigare sålda varor, verk och tjänster för att beräkna moms

Federal lag nr. 245-FZ av den 19 juli 2011 (hädanefter kallad lag nr. 245-FZ)Ett antal ändringar av ND kommer att träda i kraft från oktober 2011 MED klausul 1 art. 4 i lag nr 245-FZ. Låt oss börja med det mest intressanta - negativa fakturor kommer att legaliseras med en efterföljande prisändring.

Förändringar i kostnaden för sålda varor beaktas i momsunderlaget

Ofta kommer säljaren och köparen överens om kostnaden för varor, men sedan, efter leverans, bestämmer de sig för att ändra den antingen uppåt eller nedåt.

För att förenkla saker betyder sålda varor i denna artikel både varor som sålts själva, såväl som utfört arbete, utförda tjänster och överlåten egendomsrätt.

Texten i den kommenterade lagen finns: avsnittet "Lagstiftning" i ConsultantPlus-systemet (informationsbanken "Version Prof")Ändringar i skattelagen föreskriver att alla värdeförändringar på varor måste beaktas vid beräkning av moms för både säljaren och köparen. Och för detta kommer det inte att finnas något behov av att korrigera fakturan som utfärdats av säljaren vid leverans av varor (som tjänstemän nu kräver )Brev från Rysslands federala skattetjänst daterat 04/01/2010 nr 3-0-06/63. För sådana situationer föreskriver ändringarna att säljarna utfärdar justeringsfakturor.

Från auktoritativa källor

Rådgivare till avdelningen för indirekta skatter vid avdelningen för skatte- och tulltaxepolitik vid Rysslands finansministerium

"Normerna i federal lag nr. 245-FZ av den 19 juli 2011 föreskriver att justeringsfakturor upprättas och utfärdas när kostnaden för tidigare skickade varor (utfört arbete, utförda tjänster, överförda äganderätter) ändras. En förändring i kostnaden för tidigare skickade varor kan vara förknippad med en förändring inte bara i priset på dessa varor, utan också i deras kvantitet, till exempel på grund av felgradering, förluster under transport, etc.”

Men kom ihåg: det kommer inte att vara möjligt att korrigera tidigare gjorda misstag med hjälp av justeringsfakturor - de är helt enkelt inte avsedda för detta.

En justeringsfaktura är inte bara en dubblett av originalfakturan med korrigerade värden. Detta är ett helt oberoende dokument med sin egen uppsättning detaljer. Dessutom finns det fler av dem än på en enkel faktura.

Uppmärksamhet

Justeringsfakturor kan endast användas för efterföljande förändringar av kostnaden för fraktade varor, utfört arbete eller tillhandahållna tjänster efter överenskommelse mellan parterna.

Här är de viktigaste skillnaderna mellan en justeringsfaktura och en vanlig faktura:

1) titeln innehåller ordet "justering";

2) Justeringsfakturan måste ha två siffror och två datum:

- det första paret är numret och datumet för justeringsfakturan;

- det andra paret är numret och datumet för den primära fakturan;

3) Justeringsfakturan behöver inte ange avsändare och mottagare;

4) i justeringsfakturan är det nödvändigt att ange de gamla och nya värdena för de ändrade indikatorerna (kvantitet, pris på varor, deras kostnad, momsbelopp), såväl som den resulterande skillnaden. Om kostnaden för sålda varor minskar ska skillnaden visas med ett minustecken.

Som ni ser ska justeringsfakturan tilldelas ett eget nummer. Och varje organisation måste bestämma hur man bäst gör detta.

Från auktoritativa källor

"Inte heller normerna i Ch. 21 i skattelagen, inte heller reglerna för att föra loggar över mottagna och utfärdade fakturor, inköpsböcker och försäljningsböcker. . Numreringsordningen för sammanställda och utfärdade fakturor har inte fastställts.

Enligt min mening är det mer ändamålsenligt att genomföra en kontinuerlig numrering av fakturor som utfärdas vid leverans av varor (arbeten, tjänster, äganderätt), samt när deras värde förändras. Samtidigt har skattebetalarna rätt att tilldela nummer till fakturor i en annan ordning.”

Rysslands finansministerium

Det visar sig att du i förväg måste tänka på vilket numreringssystem för justeringsfakturor du ska använda. Det är naturligtvis säkrare att hålla löpande numrering av ordinarie fakturor och justeringsfakturor.

Men du kan ha två parallella numreringssystem: ett för vanliga fakturor, det andra för justeringar.

Uppmärksamhet

Listan över nödvändiga detaljer på justeringsfakturan finns i paragraf 5.2 i art. 169 i Ryska federationens skattelag, och den är stängd.

Eller så kan du tilldela justeringsfakturor numret på originalfakturan med en anteckning. Till exempel är numret på den ursprungliga fakturan 289. Justeringsfakturan tilldelades numret 289-K-1. Och med en sekundär justering - 289-K-2. I alla fall, för att undvika frågor från inspektörer, är det bättre att registrera numreringsprinciperna på papper. Detta kan även göras i redovisningsprinciper för momsbeskattning.

Moms på en justeringsfaktura kan dras av inom 3 år från dagen för dess utfärdande jag klausul 10 art. 172 Ryska federationens skattelag;. Observera att inspektörer inte har rätt att vägra dra av moms, med hänvisning till avsaknaden av ytterligare detaljer i justeringsfakturan A klausul 5.2 art. 169 Ryska federationens skattelag.

Låt oss se hur säljaren och köparen ska agera om de har kommit överens om att ändra kostnaden för varor efter att de har skickats.

SITUATION 1.

1klausul 10 art. 154 Ryska federationens skattelag; klausul 8 art. 2 i lag nr 245-FZ; 2Konst. 81 Ryska federationens skattelag; 3klausul 10 art. 172 Ryska federationens skattelag; subp. "b" klausul 20 i art. 2 i lag nr 245-FZ; 4klausul 13 art. 171 Ryska federationens skattelag; subp. "c" klausul 19 i art. 2 i lag nr 245-FZ

SITUATION 2.

1klausul 10 art. 172 Ryska federationens skattelag; 2pp. 1, 2 msk. 169 Ryska federationens skattelag; klausul 17 art. 2 i lag nr 245-FZ; 3klausul 10 art. 172 Ryska federationens skattelag; subp. "b" klausul 20 i art. 2 i lag nr 245-FZ; 4subp. 4 s. 3 art. 170 Ryska federationens skattelag; subp. "b" klausul 18 i art. 2 i lag nr 245-FZ

Det är mycket möjligt att utformningen av justeringsfakturan kommer att godkännas av regeringen O klausul 8 art. 169 Ryska federationens skattelag. Vi hoppas att detta ska ske innan oktober. Och ingen kommer att behöva uppfinna sina egna versioner av detta dokument genom att göra ändringar i den nuvarande formen av en vanlig faktura.

Från auktoritativa källor

”Det finns en del egenheter när man upprättar justeringsfakturor. De har en speciell sammansättningsindikator th subp. "g" klausul 17 art. 2 i lag nr 245-FZ. Av vilket vi kan dra slutsatsen att användningen av det för närvarande använda fakturaformuläret s godkänd Dekret från Ryska federationens regering av den 2 december 2000 nr 914 kommer inte att tillåta det att fullt ut återspegla alla nödvändiga indikatorer.

Därför är det enligt min mening olämpligt att använda nuvarande fakturaformulär för upprättande av justeringsfakturor.”

Rysslands finansministerium

Som du kan se, om kostnaden för en produkt minskar, kommer varken säljaren eller köparen att behöva göra ändringar i tidigare perioder. Och det här är bra - inga förtydligade deklarationer, köparen har inga ytterligare betalningar eller straffavgifter.

Uppmärksamhet

Sänks priset är justeringsfakturan inte viktig för köparen. Även utan den kommer mervärdesskatten fortfarande att behöva återställas på grundval av ett avtal om värdeförändringar på varor.

För att sammanfatta kan vi säga att en justeringsfaktura behövs för att dra av:

- om priset minskar - till säljaren;

- om priset ökar - till köparen.

Och den sammanställs alltid av säljaren.

Observera att justeringsfakturor även kan utfärdas om varorna sålts före 1 oktober 2011.

Från auktoritativa källor

"Normerna i lag nr 245-FZ föreskriver inte ett förbud mot att förbereda och utfärda justeringsfakturor när kostnaden för varor (arbete, tjänster, äganderätt) ändras, vars transport (utförande, tillhandahållande, överföring) var före den 1 oktober 2011, det vill säga före ikraftträdandet av bestämmelserna om justeringsfaktura."

Rysslands finansministerium

Legaliseringen av negativa fakturor har låtit vänta på sig. Därför är införandet av justeringsfakturor förvisso en positiv förändring. Det blir färre tvister med inspektörer.

Dessutom, efter att ha skyddat köparnas rättigheter att dra av ingående moms, glömde lagstiftarna inte budgetens intressen. I händelse av en efterföljande ökning av kostnaden för varor, måste säljaren återspegla alla förändringar i varornas leveransperiod. Påföljderna blir betalning för att budgeten får sin skatt senare. Samtidigt kommer säljarna inte att frestas att initialt medvetet sänka priset, justera det först innan de får pengar från köparen.

Tja, glöm inte att justeringsfakturor, precis som vanliga, kommer att behöva registreras i journalen över mottagna eller utfärdade fakturor, och de kommer också att behöva återspeglas i inköpsboken eller i försäljningsboken och punkt 3 art. 169 Ryska federationens skattelag.