Úprava vzoru opravnej faktúry. Vzor vyplnenia opravnej faktúry. Opravná faktúra: ako vyplniť

Protistrana, ktorej bola chybne vystavená faktúra, prevzala doklady do účtovníctva a uhradila.Čo má v tomto prípade urobiť?Je možné pri storne vykonať zápis z predajnej knihy?Protistrana žiada o opravnú faktúru,čo mám odpovedať?

otázka: Protistrana, ktorej sme omylom vystavili faktúru, už doklady do účtovníctva akceptovala a zaplatila. Čo má v tomto prípade robiť Pri storne sa dá urobiť zápis do predajnej knihy, a nie do dodatkovej? list?Protistrana žiada o opravnú faktúru, čo jej musíme povedať?

odpoveď: Opravná faktúra sa vystavuje za situácie, keď sa náklady na odoslaný tovar, vykonanú prácu, poskytnuté služby zmenia v dôsledku zmeny ceny, množstva alebo objemu dodaných cenín (ods. 3 ods. 3 § 168 daňového poriadku zák. Ruská federácia). Opravná faktúra sa vyhotovuje na základe dokladu o dodatkoch k zmluve (spravidla ide o dodatkovú dohodu) (článok 10 § 172 daňového poriadku).

Vo Vašom prípade k dohode s protistranou nedošlo. Primárna faktúra bola vystavená protistrane omylom. V zmluve sa teda nerobia žiadne zmeny a nevystavuje sa opravná faktúra.

Pre opravu chyby musí predávajúci zrušiť záznam v predajnej knihe o zaevidovaní chybnej faktúry. Ak k chybe došlo v 1. štvrťroku 2018 alebo skôr, je potrebné chybu opraviť na dodatočnom liste predajnej knihy. Ak sa v aktuálnom štvrťroku vyskytla chyba, za ktorú ešte nebolo podané hlásenie (2. štvrťrok 2018), opravte chybu v predajnej knihe za toto obdobie.

Upozornite protistranu na zistenú chybu a zašlite jej príslušné oznámenie. Na základe takéhoto dokladu bude môcť vykonávať zmeny v nákupnej knihe. Ak došlo v uplynulých štvrťrokoch k chybe, kupujúci urobí záznam o stornovaní faktúry na dodatočnom liste nákupnej knihy za príslušné obdobie. Ak došlo k chybe v aktuálnom štvrťroku, kupujúci opraví chybu v nákupnej knihe za aktuálny štvrťrok.

Ak sa v predchádzajúcich štvrťrokoch vyskytla chyba, predajca a jeho protistrana budú musieť podať aktualizované daňové priznanie k DPH. Je potrebné vyplniť Prílohu č. 1 k § 8 (pre protistranu) a Prílohu č. 1 k § 9 (pre predávajúceho). V nich na riadku 001 uveďte 1. V oddieloch 8 a 9 na riadku 001 uveďte 0 a do zvyšných riadkov vložte pomlčky. To znamená, že historické údaje knihy nákupov a predajov sa nezmenili. Na ďalších listoch týchto kníh boli vykonané zmeny.

Odôvodnenie

Ako vyhotoviť opravnú faktúru a zaevidovať ju v knihe predajov a knihe nákupov

V akých prípadoch je predávajúci povinný vystaviť opravnú faktúru?

Keď sa zmenia náklady na odoslaný tovar, vykonanú prácu, poskytnuté služby alebo prevod vlastníckych práv, predajcovia vystavia opravné alebo jednotné opravné faktúry. Zmena hodnoty môže byť spôsobená zvýšením alebo znížením ceny, množstva alebo objemu dodávaného tovaru. Tento postup vyplýva z ustanovenia odseku 3 odseku 3 § 168 daňového poriadku.*

Tu je niekoľko situácií, kedy je predávajúci povinný vystaviť opravnú (jednorazovú) faktúru:

1) kupujúcim sa poskytujú zľavy;

2) kupujúci pri akceptačnom procese zistil nedostatok alebo nesúlad v kvalite tovaru, práce, službách alebo majetkových právach a predávajúci túto reklamáciu uznal;

3) kupujúci vráti tovar neprevzatý do účtovníctva;

4) kupujúci objavil nekvalitný tovar, ktorý sa mu podarilo prijať na registráciu, nevracia ho však predávajúcemu, ale zlikviduje ho svojpomocne, ako sa zmluvné strany osobitne dohodli;

5) tovar vracia kupujúci, ktorý nie je platcom DPH;

6) tovar bol kupujúcemu odoslaný za predbežné ceny a následne boli upravené s prihliadnutím na ceny, za ktoré boli tieto produkty predávané spotrebiteľom;

7) bola zmenená cena tovaru alebo služby rozhodnutím súdu.

Uvádza sa to v listoch Ministerstva financií zo dňa 5.12.2016 č.03-07-09/72157, zo dňa 31.01.2013 č.03-07-09/1894 zo dňa 13.07.2012 č.03- 07-09/66, zo dňa 3. júla 2012 č. 03-07-09/64, zo dňa 30. novembra 2011 č. 03-07-09/44, .

Kedy nie je potrebné vystavovať opravnú faktúru?

Opravné faktúry sú často vystavené omylom. Tu sú prípady, keď to nemusíte urobiť:*

1) v pôvodnej faktúre sa vyskytli technické alebo aritmetické chyby. Vrátane cien a taríf, daňových sadzieb alebo nákladov na odoslaný tovar, vykonanú prácu, poskytnuté služby a prevedené vlastnícke práva. V takýchto situáciách nie sú potrebné opravné doklady, stačí opraviť pôvodnú faktúru. Mali by tak urobiť aj tí, ktorí nemajú povinnosť vystavovať faktúry, ale vystavujú ich z vlastnej iniciatívy alebo na žiadosť zákazníkov. Napríklad organizácie so špeciálnymi režimami;

2) cena dodávky podľa zmluvy je stanovená neskôr ako dátum vystavenia prvotnej faktúry. Ak zostane nezmenený postup určenia ceny, treba vykonať opravy v pôvodnom doklade;

3) cena produktu alebo jeho množstvo sa zmení skôr, ako predávajúci vystaví originál faktúry (do piatich dní od odoslania). V tomto prípade sa zmeny zohľadnia pri zostavovaní pôvodného dokumentu;

4) kupujúci - platiteľ DPH vráti tovar, ktorý sa mu podarilo prijať na registráciu. V tomto prípade dôjde k opačnej implementácii. To znamená, že kupujúci vystaví najbežnejšiu faktúru.

5) Pôvodná faktúra bola vystavená kupujúcemu omylom. V tomto prípade postupujte rovnako ako pri opätovnom vystavení faktúry za tú istú transakciu. To znamená, že zrušte chybný zápis v predajnej knihe a informujte kupujúceho, že doklad bol vystavený omylom.*

Takéto spresnenia sú obsiahnuté v listoch Ministerstva financií zo dňa 20. apríla 2017 č. 03-07-09/23680, zo dňa 18. júna 2014 č. 03-07-RZ/29089, zo dňa 16. mája 2012 č. 03- 07-09/56, zo dňa 5. decembra 2011 č. 03-07-09/46, zo dňa 1. decembra 2011 č. 03-07-09/45, zo dňa 30. novembra 2011 č. 03-07-09/44 a Federálnej daňovej služby zo dňa 12. marca 2012 č. ED-4-3/4143.

Keď predávajúci pri zmene ceny za odoslaný tovar, vykonanú prácu, poskytnuté služby a prevedené vlastnícke práva môže akceptovať DPH ako odpočet

Ak sa zníži cena alebo množstvo odoslaného tovaru, objem vykonaných prác, poskytnutých služieb alebo prevedených majetkových práv, predávajúci si môže odpočítať predtým zaplatenú DPH do rozpočtu.

Toto právo môže predávajúci uplatniť len pri splnení dvoch podmienok.

Po prvé: zmena ceny bola dohodnutá s kupujúcim alebo mu bola oznámená. Táto skutočnosť musí byť potvrdená primárnymi dokumentmi, napríklad zmluvou alebo samostatnou dohodou. A druhá podmienka pre odpočet: existuje správne vykonaná opravná faktúra.

Dôležitý detail: právo na odpočítanie DPH z rozdielu vzniknutého znížením ceny transakcie si predávajúci ponecháva tri roky odo dňa vyhotovenia opravnej faktúry.

Tento postup vyplýva z ustanovenia § 168 ods. 3 ods. 3, 1 ods. 3 a § 169 ods. 2, § 171 ods. 1 ods. 13 § 172 ods. 10 daňového poriadku.*

Ako opraviť faktúru

TOČo by mala predajná organizácia urobiť, ak omylom vystavila dve faktúry za tú istú transakciu? Zistilo sa to po podaní daňového priznania k DPH.

Budete musieť upraviť základ dane DPH, prepočítať daň a tiež upozorniť kupujúceho na chybu.

Vzhľadom na to, že faktúra bola vystavená opakovane na tú istú transakciu, bude základ dane predávajúceho aj odpočet dane kupujúceho nadhodnotený. Preto, ak nájdete takúto chybu, musíte vykonať nasledujúce kroky.

1. Zrušte znovu vystavenú faktúru v knihe predajov.

Veď na základe predajnej knihy sa určuje výška splatnej DPH (k). Za týmto účelom vyplňte dodatočný list k predajnej knihe za obdobie, v ktorom k chybe došlo, a premietnite doň sumu prepravy a dane na chybne vystavenej faktúre so znamienkom mínus (bod 11 oddielu II dodatku 5 k nariadeniu vlády Ruskej federácie z 26. decembra 2011 č. 1137).*

2. Upravte základ dane DPH za obdobie, v ktorom došlo k chybe.

Keďže opätovne vystavená faktúra bola započítaná do celkovej sumy predaja za zdaňovacie obdobie, z tejto sumy bola nadmerne účtovaná daň. To znamená, že organizácia preplatila. Preto je potrebné upraviť základ dane a prepočítať daň. A napriek tomu, že takáto chyba viedla k preplatku na DPH, v tejto situácii je potrebné podať daňovému úradu aktualizované priznanie. V bežnom období nie je možné upraviť základ dane. Vysvetľuje to skutočnosť, že všeobecné pravidlá stanovené na opravu chýb v súlade s článkom 81 a článkom 54 ods. 1 daňového poriadku Ruskej federácie sa nevzťahujú na DPH.

Vytvorte aktualizované vyhlásenie na základe predajnej knihy s prihliadnutím na vyplnený dodatočný list (bod 5 oddielu IV dodatku 5 k vyhláške vlády Ruskej federácie z 26. decembra 2011 č. 1137). Vzniknutý daňový preplatok je možné započítať alebo vrátiť.

3. Upozorniť kupujúceho na zistenú chybu.

Je zrejmé, že kupujúci omylom vystavenú faktúru zaevidoval do nákupnej knihy. A na základe údajov takejto knihy tvorí výšku dane prijatej na odpočet (k vyhláške vlády Ruskej federácie z 26. decembra 2011 č. 1137). Tým, že tam kupujúci premietol dodatočnú faktúru, jednoducho nadhodnotil výšku odpočtu. V dôsledku toho vznikajú nedoplatky, a preto môžu byť organizáciám účtované penále a pokuty. Preto akonáhle zistíte, že ste omylom vystavili faktúru znova, určite o tom kupujúceho informujte – zašlite mu príslušné oznámenie. Na základe takéhoto dokladu bude môcť vykonávať zmeny v nákupnej knihe a tiež podať aktualizované vyhlásenie.*

Ako viesť predajnú knihu

Vykonávanie zmien v predajnej knihe

predajná kniha postupovať v nasledujúcom poradí.1

Ak potrebujete upraviť predajnú knihu za aktuálny štvrťrok, urobte opravné záznamy priamo v nej, nevystavujte dodatočný list. Za týmto účelom uveďte cenu a sumu dane pôvodnej (zrušenej) faktúry so znamienkom mínus a ukazovatele opravenej faktúry uveďte kladnými hodnotami.

Ak potrebujete vykonať opravy v predajnej knihe za minulé zdaňovacie obdobia, vyplňte dodatočný list. Jeho podoba je uvedená v prílohe 5 k vyhláške vlády Ruskej federácie z 26. decembra 2011 č.1137. V doplnkovom hárku zrušte pôvodnú faktúru (jej ukazovatele zaevidujte so znamienkom mínus) a opravnú zaevidujte s kladnými hodnotami.

Ak chcete vykonať zmeny, použite nasledujúci algoritmus.

1. V tabuľkovej časti doplnkového listu v riadku „Súčet“ preneste údaje v stĺpcoch 14-19 z knihy tržieb za štvrťrok, v ktorom bola faktúra zaevidovaná pred vykonaním opráv.

2. V riadku za riadkom „Celkom“ uveďte údaje faktúry, ktorá sa ruší.

3. V ďalšom riadku uveďte všetky potrebné údaje faktúry s vykonanými zmenami. V stĺpci 4 uveďte číslo a dátum opravy z riadku 1a faktúry.

4. V riadku „Celkom“ zhrňte súčet pre stĺpce 14-19. Ak to chcete urobiť, použite vzorec:

Pre každú opravu údajov predajnej knihy vytvorte samostatný dodatočný list.

Pri vykonávaní niekoľkých opráv týkajúcich sa jedného štvrťroka zohľadnite údaje v stĺpcoch 14 – 19 v riadku „Celkom“ predchádzajúceho dodatočného hárka do riadku „Celkom“ nasledujúceho hárku. Na opravu hlásenia použite údaje v riadku „Celkom“.

Tento postup je stanovený v oddiele IV dodatku 5 k vyhláške vlády Ruskej federácie z 26. decembra 2011 č. 1137.

Príklad vykonania opráv v predajnej knihe za uplynulé zdaňovacie obdobie

Organizácia má dielňu na šitie vrchných odevov (činnosti podliehajú DPH).

29. septembra spoločnosť LLC Trading Company Hermes odoslala do organizácie Alpha dávku vrchného oblečenia (60 páperových búnd v cene 5 900 rubľov za kus vrátane DPH). Pri príprave faktúry účtovníčka uviedla sumu 365 800 RUB. (vrátane DPH - 55 800 rubľov). V ten istý deň účtovníčka vypísala a vystavila kupujúcemu faktúru č.1659 a zaevidovala ju v knihe tržieb. Vo faktúre účtovník Hermes chybne uviedol, že náklady neboli 354 000 rubľov. (vrátane DPH - 54 000 rubľov) a 365 800 rubľov. (vrátane DPH - 55 800 rubľov).

V októbri účtovník Hermes zistil chybu a vystavil opravenú faktúru z 29. septembra č. 1659 s uvedením množstva (60 páperových búnd) a sumy zodpovedajúcej skutočne odoslanému tovaru (354 000 rubľov).

V čase zistenia chyby v pôvodnej faktúre už bolo podané daňové priznanie k DPH za tretí štvrťrok. Účtovníčka preto vykonala opravy v predajnej knihe vyplnením dodatočného listu predajnej knihy. V 4. stĺpci knihy uviedol číslo a dátum opravy.

Ako viesť nákupnú knihu

Vykonávanie zmien v nákupnej knihe

Ak potrebujete vykonať zmeny v nákupnej knihe, postupujte v nasledujúcom poradí.

Ak potrebujete upraviť údaje za aktuálne obdobie (pred koncom štvrťroka), urobte opravné zápisy priamo v knihe nákupov. Ak to chcete urobiť, uveďte cenu a sumu dane stornovanej faktúry so znamienkom mínus a zadajte ukazovatele novej (opravenej) faktúry s kladnými hodnotami. Urobte tak, ak ešte neuplynula lehota na podanie daňového priznania k DPH za obdobie, v ktorom bola chyba zistená.

Ak predávajúci (exekútor) opravuje faktúry za minulé zdaňovacie obdobia, vyhotoví dodatočný list do nákupnej knihy za obdobie, v ktorom bola pôvodná faktúra zaevidovaná. Formulár doplnkového listu je uvedený v prílohe 4 k. V tomto doplnkovom liste musí byť pôvodná faktúra stornovaná (jej ukazovatele sú označené mínusom) a opravená musí byť zaevidovaná s kladnými hodnotami (bod 6 oddielu IV prílohy č. 4 k uzneseniu vlády SR č. 1137 z decembra 26, 2011).*

Dôležité: od 1.10.2017 prestala byť kontroverzná otázka, do akej doby je potrebné evidovať opravené faktúry. Opravené faktúry sa evidujú na dodatočnom liste a prenášajú do nákupnej knihy v rovnakom období, kedy kupujúci zaevidoval pôvodnú alebo opravnú faktúru.

Toto poradie vyplýva z bodov a

1) predložiť aktualizované priznanie za príslušné obdobie (právo, nie povinnosť). V tomto prípade bude potrebné vyhotoviť dodatočný list do nákupnej knihy za obdobie, v ktorom bola zaúčtovaná pôvodná faktúra;

2) nerobiť nič (napríklad ak je suma odpočtu zanedbateľná).

- Stiahnite si formuláre

Opravná faktúra na zníženie (zvýšenie) sa zaeviduje v knihe nákupov a predajov, následne sa premietne do priznania a účtovníctva. Algoritmus akcií pre dodávateľa a kupujúceho nájdete v článku.

Opravná faktúra od dodávateľa za zníženie

S klesajúcimi opravnými faktúrami sa zaobchádza odlišne v závislosti od situácie. Poďme zistiť, ako konať v troch typických situáciách: so zľavou (prémiou), krátkym doručením a vrátením tovaru a materiálu.

Zľava alebo bonus

Opravná faktúra sa vystavuje na zľavy alebo prémie v dvoch situáciách:

- dodávateľ poskytoval zľavy na už vyexpedované skladové položky, realizované služby alebo práce. V tomto prípade zľava mení cenu (článok 3 článku 168 daňového poriadku Ruskej federácie);

- dodávateľ platí prémiu za splnenie podmienok dodávateľskej zmluvy (napríklad nákup veľkého objemu zásob a materiálu). V zmluve je však uvedené, že poistné znižuje cenu.

Ak dodávateľ poskytol zľavu na viacero šarží tovaru a materiálu naraz, je prípustné vyhotoviť jednu opravnú faktúru. V jednej faktúre v riadku 1b uveďte hodnoty, o ktoré sa náklady menia.

- ak spoločnosť poskytla zľavu do piatich kalendárnych dní po odoslaní a ešte nestihla vystaviť riadnu faktúru. Potom sa vystaví prepravná faktúra s prihliadnutím na zľavu (list Ministerstva financií Ruska zo dňa 18. júna 2014 č. 03-07-RZ/29089);

- ak peňažný bonus za splnenie podmienok dodávateľskej zmluvy nezníži náklady. Takáto prémia nemá vplyv na výpočet dane (článok 2.1 článku 154 daňového poriadku Ruskej federácie).

Účtovníctvo u dodávateľa. Dodávateľ má právo uplatniť si odpočet zo zľavy. Na tento účel sa zaeviduje opravná faktúra za zníženie od predávajúceho (odsek 12 Pravidiel vedenia nákupnej knihy, schválených nariadením vlády Ruskej federácie z 26. decembra 2011 č. 1137). Do stĺpca 2 nákupnej knihy uveďte kód odpočtu 18.

Účtovníctvo s kupujúcim. Kupujúci je povinný vrátiť daň zo zľavy (odsek 4, odsek 3, článok 170 daňového poriadku Ruskej federácie). Za týmto účelom zaevidujte do predajnej knihy opravnú faktúru alebo faktúru za počiatočnú zmenu ceny v závislosti od toho, ktorý z týchto dokladov bol prijatý skôr.

mám otázku

V akom období by sa mala premietnuť opravná faktúra?

Je povolené priznať odpočet DPH do troch rokov po vyhotovení opravnej faktúry (článok 10 článku 172 daňového poriadku Ruskej federácie). Daň je potrebné obnoviť čo najskôr – najskorší z dokladov – opravná faktúra alebo počiatočná zmena hodnoty – je sotva dokončený.

Krátke doručenie

Opravná faktúra je potrebná, ak kupujúci pri prevzatí tovaru a materiálu zistí nedostatok (list Federálnej daňovej služby Ruska z 1. februára 2013 č. ED-4-3/1406). Výnimkou je prípad, ak bol z dôvodu nesprávneho zaradenia prijatý tovar, ktorý nie je uvedený na prepravnej faktúre. V tomto prípade nebude možné vytvoriť opravnú faktúru. Koniec koncov, obsahuje názov tovaru a materiálov z prepravnej faktúry. Dodávateľ je preto povinný opraviť prepravnú faktúru (list Ministerstva financií Ruska zo 16. marca 2015 č. 03-07-09/13813). V opravenej faktúre je potrebné doplniť tie položky, ktoré boli prijaté.

Účtovníctvo u dodávateľa. O nezrovnalosti v množstve tovaru napr. č. TORG-2 kupujúci vyhotoví protokol a reklamáciu. Po obdržaní týchto dokladov vystaví dodávateľ opravnú faktúru. Účtovníčka v ňom uvádza len tie položky zásob, pri ktorých boli zistené manká. Keďže dodávateľ má právo uplatniť si odpočet na základe opravnej faktúry, musí byť doklad zaevidovaný v knihe nákupov.

Účtovníctvo s kupujúcim. Kupujúci berie na vedomie skutočne prevzatý tovar. Odpočítanie sa môže deklarovať iba pre tých, ktorí sú zaregistrovaní (článok 1 článku 172 daňového poriadku Ruskej federácie). Preto v nákupnej knihe zaevidujte prepravnú faktúru dodávateľa na sumu dane z nákladov na skladové položky prijaté do účtovníctva.

Opravnú faktúru prijatú od dodávateľa nie je potrebné evidovať (list Ministerstva financií Ruska zo dňa 12. mája 2012 č. 03-07-09/48). Kupujúci totiž priznal správnu výšku DPH na odpočet a nemusí ju upravovať.

Vrátenie tovaru

Opravná faktúra musí byť pripravená:

- ak kupujúci vo všeobecnom režime vráti časť inventárnych položiek, ktoré ešte neprijal na registráciu (list Ministerstva financií Ruska z 30. marca 2015 č. 03-07-09/17466);

- ak klient vrátil časť zakúpeného tovaru a materiálu na zjednodušenom alebo imputovanom základe.

Nie je potrebná žiadna opravná faktúra:

- ak kupujúci vo všeobecnom systéme vráti tovar prijatý na registráciu. V tomto prípade vystaví dodávateľovi prepravnú faktúru na náklady vráteného tovaru a materiálu;

- ak kupujúci na všeobecnom systéme vráti celú dávku, ktorá nebola prijatá do účtovníctva. Potom má dodávateľ právo odpočítať daň z nákladov na tovar a materiál na základe jeho faktúry za ich odoslanie;

- ak je klient v špeciálnom režime, vráti celú dávku. V tomto prípade si dodávateľ uplatňuje nárok na odpočítanie dane na základe svojej prepravnej faktúry (list Ministerstva financií Ruska zo dňa 19. marca 2013 č. 03-07-15/8473).

Účtovníctvo u dodávateľa. Kupujúci identifikoval nekvalitné výrobky resp. V tomto prípade zašle dodávateľovi protokol o závadách v kvalite alebo sortimente a reklamáciu. Ak dodávateľ s reklamáciou súhlasí, vystaví opravnú faktúru. Dokument sa vyhotovuje rovnakým spôsobom ako pri krátkodobom doručení. Uveďte množstvo prijaté kupujúcim a náklady na neštandardnú položku. Zaznamenajte opravnú faktúru do nákupnej knihy. V stĺpci 2 uveďte kód 18, ak tovar a materiál kupujúci vrátil pomocou všeobecného systému, alebo kód 16, ak klient využíval špeciálny režim.

Účtovníctvo s kupujúcim. Kupujúci vedie evidenciu rovnakým spôsobom ako v prípade krátkej dodávky. To znamená, že si uplatňuje odpočet len za kvalitný tovar prijatý na registráciu. V nákupnej knihe účtovníčka zaeviduje prepravnú faktúru na sumu dane z nákladov na kvalitný tovar a materiál.

Opravná faktúra od dodávateľa za zvýšenie

Opravná faktúra na zvýšenie je vystavená:

- ak sa cena inventárnych položiek zvýšila dohodou strán;

- kupujúci súhlasil s prevzatím nadbytočného tovaru;

- Zásoby a materiály boli expedované za predbežné ceny, ktoré boli následne revidované s prihliadnutím na ceny, za ktoré sa výrobky ďalej predávali (list Ministerstva financií Ruska z 31. januára 2013 č. 03-07-09/1894);

- Súd prinútil dodávateľa upraviť ceny smerom nahor. V tomto prípade je klient upozornený na zmenu ceny a súhlas sa nevyžaduje (list Ministerstva financií Ruska zo dňa 5. decembra 2016 č. 03-07-09/72157).

Účtovníctvo u predajcu. Ak sa zvýši cena alebo množstvo odoslaného tovaru, objem vykonaných prác, poskytnutých služieb alebo prevedených majetkových práv, predávajúci je povinný zvýšiť základ dane DPH. K tomu po upozornení kupujúceho vystaví opravnú faktúru. Na základe tohto dokladu predávajúci doúčtuje rozdiel vyplývajúci zo zvýšenia ceny. Tento postup vyplýva z ustanovení odseku 10 článku 154 daňového poriadku Ruskej federácie.

Predávajúci zaeviduje opravnú faktúru v predajnej knihe s kódom 01. A to najneskôr v štvrťroku, v ktorom boli vyhotovené podklady pre vystavenie opravnej faktúry (článok 10, článok 154 daňového poriadku Ruskej federácie). Zápis v predajnej knihe o faktúre, v ktorej sa náklady zvýšili, je dôvodom na účtovanie dodatočnej DPH (odsek 1 oddielu II dodatku 5 k nariadeniu vlády Ruskej federácie z 26. decembra 2011 č. 1137) .

Účet kupujúceho. Kupujúci má právo uplatniť si odpočet rozdielu dane z pôvodnej a zmenenej hodnoty. Na tento účel sa do nákupnej knihy zaeviduje opravná faktúra na zvýšenie (odseky 1 a 2 oddielu II prílohy 4 k vyhláške vlády Ruskej federácie z 26. decembra 2011 č. 1137).

Právo na odpočet je zachované tri roky od dátumu prijatia opravného dokumentu (odsek 2, odsek 13, článok 171, odsek 10, článok 172 daňového poriadku Ruskej federácie).

Odraz vo vyhlásení

Príklad:Ako dodávateľ zohľadňuje zľavu?

Dodávateľ tovar odoslal kupujúcemu dňa 28.1. Podľa dohody sú náklady na tovar 165 200 rubľov vrátane DPH - 25 200 rubľov. Podľa účtovných údajov dodávateľa sú náklady na inventárne položky 105 700 rubľov. Účtovníčka k zásielke vystavila faktúru a zaevidovala ju do predajnej knihy.

Termín splatnosti je do mesiaca. Podľa podmienok zmluvy, ak kupujúci prevedie peniaze do 10 dní po odoslaní, dodávateľ poskytuje zľavu 10 percent.

Keďže zákazník zaplatil predávajúcemu do 10 dní po odoslaní, mal nárok na zľavu, na čo bol upozornený. Účtovníčka dodávateľskej firmy vystavila opravnú faktúru a zaúčtovala ju do knihy nákupov. V stĺpci 2 uviedol kód 18.

V daňovom účtovníctve účtovník premietol tržby z predaja s prihliadnutím na zľavu. V účtovníctve vykonal tieto zápisy:

— 165 200 rubľov, — berie sa do úvahy príjem z predaja;

- 105 700 rubľov, - náklady na predaný tovar sú odpísané;

— 25 200 RUB, — pripočítaná DPH;

DEBIT 51 KREDIT 62

- 148 680 rubľov. (165 200 RUB - 165 200 RUB × 10%) - platba prijatá od kupujúceho;

DEBIT 62 KREDIT 90 podúčet „Výnosy“

- 16 520 rub. (165 200 - 148 680) — tržby z predaja boli znížené o sumu zľavy;

DEBIT 90 podúčet „DPH“ KREDIT 68 podúčet „Výpočty DPH“

- 2520 rubľov. (16 520 RUB × 18/118) — DPH je akceptovaná na odpočet zo sumy zľavy.

Od kupujúceho. Kupujúci, ktorý dostal zľavu, je povinný stornovať náklady na tovar a s ním súvisiacu DPH, ako aj vrátiť daň zo sumy zľavy. Zapojenie je nasledovné:

DEBET 41 KREDIT 60

— cena tovaru bola upravená;

DEBET 19 KREDIT 60

— bola upravená výška DPH z nakúpených zásob;

— DPH bola obnovená zo zľavy.

Ak kupujúci pri preberaní tovaru zistí nedostatok v dodávke, v účtovníctve sa zohľadní iba počet prijatých tovarov a materiálov. , nie je zahrnutá na účtoch hmotného majetku, ale premieta sa do zostatku na účte 002 „Inventarizácia majetku prijatá do úschovy.“

V oboch prípadoch kupujúci dodatočne zapíše množstvo chýbajúceho alebo nekvalitného tovaru:

DEBIT 76 podúčet „Zúčtovanie pohľadávok“ KREDIT 60

— odráža sa nedostatok inventárnych položiek;

DEBIT 60 KREDIT 76 podúčet „Výpočty pre nároky“

— boli znížené náklady dodávateľa na tovar.

Ako zaúčtovať opravnú faktúru od dodávateľa, pozri príklad (nižšie).

Príklad:Ako kupujúci premietne zľavu na tovar?

Využime podmienky z predchádzajúceho príkladu. Kupujúci obdržal opravnú faktúru a zaevidoval ju do predajnej knihy. V stĺpci 2 účtovníčka uviedla kód 18.

Pri výpočte dane z príjmu kupujúci zohľadnil náklady na tovar s prihliadnutím na zľavu. Účtovník vykonal v účtovníctve tieto zápisy:

DEBET 41 KREDIT 60

- 140 000 rubľov. (165 200 - 25 200) — nakúpený tovar sa prijíma do účtovníctva;

DEBET 19 KREDIT 60

— 25 200 rubľov, — DPH sa odráža v nákladoch na tovar a materiál;

— 25 200 rubľov — akceptované na odpočet DPH;

DEBET 60 KREDIT 51

— 148 680 rubľov, — platba za tovar a materiál je uvedená s prihliadnutím na zľavu;

DEBET 41 KREDIT 60

- 14 000 rubľov. (140 000 RUB × 10 %), — náklady na tovar boli upravené;

DEBET 19 KREDIT 60

- 2520 rubľov. (14 000 RUB × 18 %), — bola upravená výška DPH z nakúpeného tovaru;

DEBIT 19 KREDIT 68 podúčet „Výpočty DPH“

— 2520 rubľov, — DPH bola obnovená zo zľavy.

Opravná faktúra za zvýšenie

Od predajcu. Predávajúci, ktorý zvýši cenu predávaného tovaru, zaúčtuje dodatočný príjem a dodatočnú DPH:

DEBIT 62 KREDIT 90 podúčet „Výnosy“

— odráža zvýšenie nákladov na predané inventárne položky (výrobky);

DEBIT 90 podúčet „DPH“ KREDIT 68 podúčet „Výpočty DPH“

- bola účtovaná dodatočná DPH.

Ak sa množstvo upravuje smerom nahor, je potrebné opraviť nielen výnosy a DPH, ale aj náklady na predaj. Dodatočný záznam je:

DEBIT 90 podúčet „Náklady na predaj“ KREDIT 41

— náklady na predaný tovar sa odpíšu.

Príklad:Ako dodávateľ odráža zvýšenie cien produktov?

Predávajúci - Zarya LLC a kupujúci - Rassvet LLC uzavreli zmluvu na dodávku 10 000 fliašvoda podľa ceny15 rub. (bez DPH). Náklady na dávku (bez DPH) - 150 000 rubľov. (10 000 fliaš × 15 rubľov). DPH účtovaná spoločnosti Rassvet za septembrovú zásielku je 27 000 RUB. (10 000 fliaš × 15 rubľov × 18 %). Náklady na dávku vrátane DPH sú 177 000 rubľov. (150 000 RUB + 27 000 RUB).

24. októbra sa vedenie Zarya po dohode s Rassvetom rozhodlo zvýšiť cenu už odoslaných produktov a nastaviť opravná faktúra.

Cena každej fľaše sa zvýšila o 3 ruble. Bez DPH. Cena s daňou — 21,24 rub. (vrátane DPH - 3,24 rubľov). Celkové náklady na dávku — 2 12 400 rubľov. (vrátane DPH - 32 400 rubľov).

V Zaryinom účtovníctve boli zaúčtované.

V septembri:

DEBIT 62 KREDIT 90 podúčet „Výnosy“

- 177 000 rubľov. - sú zohľadnené príjmy z predaja;

- 27 000 rubľov. - DPH bola účtovaná.

V októbri:

DEBIT 62 KREDIT 90 podúčet „Výnosy“

- 35 400 rubľov. - bola zvýšená cena predávaných výrobkov;

DEBIT 90 Kredit 68 podúčet „Výpočty DPH“

- 5400 rubľov. - bola účtovaná dodatočná DPH.

Účtovník Zari zaevidoval opravnú faktúru do predajnej knihy za štvrtý štvrťrok.

Od kupujúceho. Kupujúci odráža zvýšenie ceny a množstva tovaru pomocou rovnakých transakcií ako kapitalizované položky zásob:

DEBET (10, 41) KREDIT 60

- zvýšená;

DEBET 19 KREDIT 60

— dodatočne predložil DPH na vstupe;

DEBIT 68 podúčet „Výpočty DPH“ KREDIT 19

— Zvýšil sa odpočet DPH.

Nasledujme nasledujúci príklad na sledovanie účtovania k opravným faktúram kupujúceho.

Príklad : Ako kupujúci odráža zvýšenie ceny produktu?

Využime podmienky z predchádzajúceho príkladu.

Zoberme si transakcie spoločnosti Rassvet LLC, ktorá dostala opravnú faktúru od spoločnosti Zarya LLC.

V septembri:

DEBET 41 KREDIT 60

- 150 000 rubľov. - tovar je kapitalizovaný;

DEBET 19 KREDIT 60

- 27 000 rubľov. - DPH na vstupe je zohľadnená;

DEBIT 68 podúčet „Výpočty DPH“ KREDIT 19

- 27 000 rubľov. - akceptované na odpočet DPH z kapitalizovaného tovaru a materiálu.

V októbri:

DEBET 41 KREDIT 60

- 30 000 rubľov. - odráža zvýšenie nákladov na nakupované produkty;

DEBET 19 Kredit 60

- 5400 rubľov. - dodatočne uvedená DPH na vstupe je zohľadnená;

DEBIT 68 podúčet „Výpočty DPH“ KREDIT 19

- 5400 rubľov. - odráža zvýšenie odpočtu dane.

Účtovníčka Rassvet zaevidovala opravnú faktúru do nákupnej knihy v októbri. V priznaní k DPH za štvrtý štvrťrok bola v rámci odpočtov dane zohľadnená suma dodatočne podanej DPH (5 400 rubľov).

Od 1. októbra 2011 sa v daňovej legislatíve objavil pojem „opravná faktúra“. Nie vždy sa však používa, keď nastanú zmeny súvisiace s údajmi špecifikovanými v zdrojových dokumentoch. Pozrime sa, aké situácie si vyžadujú vystavenie opravnej faktúry a kedy nie je potrebná.

Účel opravnej faktúry

Opravnú faktúru vystaví predávajúci pri zmene ceny ním odoslaného tovaru (vykonané práce, poskytnuté služby, prevedené vlastnícke práva), ak je takéto objasnenie spojené so zvýšením alebo znížením ceny alebo množstva (objem ) už predaných výrobkov (článok 1 článku 169 daňového poriadku Ruskej federácie). V doklade sa uvádza stará a nová hodnota tovaru (práca, služby, vlastnícke práva) a výška zmeny tejto hodnoty. Ak sa zmenili náklady na 2 alebo viac dodacích dávok, potom v tomto prípade môžete vystaviť buď opravnú faktúru samostatne pre každý originálny doklad, alebo jednu opravnú faktúru. Ak sa takáto zmena zopakuje, vystaví sa nová opravná faktúra, do ktorej sa prenesú údaje z predchádzajúceho opravného dokladu na porovnanie nákladov (listy Ministerstva financií Ruska zo dňa 09.05.2012 č. 03-07-09 /127, zo dňa 12.01.2011 č. 03-07-09/ 45, Federálna daňová služba Ruska zo dňa 10. decembra 2012 č. ED-4-3/20872@).

Malo by sa však pamätať na to, že pred vystavením opravnej faktúry musí predávajúci upozorniť kupujúceho na zmenu nákladov na odoslaný tovar (vykonané práce, poskytnuté služby, prevod vlastníckych práv) a získať jeho súhlas s takouto zmenou.

Prečítajte si o pravidlách vyplnenia opravnej faktúry v článku „Ukážka vyplnenia opravnej faktúry (2017 – 2018)“ .

Kedy je potrebná opravná faktúra?

Predávajúci tovaru (práce, služby) je povinný vystaviť opravnú faktúru v týchto prípadoch:

- po expedícii tovaru (prevod prác, služieb) pri upresnení ceny, ak sa expedícia výrobkov uskutočnila za predbežnú cenu a s kupujúcim bolo dohodnuté, že konečná cena bude stanovená dodatočne (list MsÚ Finance of Russia zo dňa 31. januára 2013 č. 03-07-09/1894, zo dňa 28. januára 2013 č. 03-03-06/1/39);

- pri vrátení tovaru predávajúcemu, ktorý kupujúci neprijal na registráciu, napríklad tovar nízkej kvality alebo pri zistení závady (listy Ministerstva financií Ruska zo dňa 8.10.2012 č. 03-07- 11/280, zo dňa 08.07.2012 č. 03-07-09/109, zo dňa 02.03.2012 č. 03-07-09/17, zo dňa 27.02.2012 č. 03-07-09/11, zo dňa 22.07. .2012 č. 03-07-09/08, Federálna daňová služba Ruska zo dňa 05.07.2012 č. AS-4-3 /11044@);

- pri disponovaní s nekvalitným tovarom kupujúcim po dohode s predávajúcim, aj keď tovar bol kapitalizovaný (list Ministerstva financií Ruska zo dňa 13. júla 2012 č. 03-07-09/66);

- pri vrátení tovaru od kupujúceho, ktorý nie je platiteľom dane z pridanej hodnoty, ak už ním bol tovar prijatý na registráciu (listy Ministerstva financií Ruska zo dňa 31.7.2012 č. 03-07-09/96, zo dňa 24. júla 2012 č. 03-07-09/ 89, zo dňa 07.03.2012 č. 03-07-09/64, zo dňa 16.05.2012 č. 03-07-09/56);

- ak kupujúci zistí nezrovnalosť medzi množstvom prijatého tovaru a množstvom uvedeným predávajúcim vo faktúrach a faktúrach, napríklad manko (list Ministerstva financií Ruska zo dňa 12. mája 2012 č. 03-07-09 /48, zo dňa 12. marca 2012 č. 03-07-09/22 , Federálna daňová služba Ruska zo dňa 01.02.2013 č. ED-4-3/1406@, zo dňa 12.03.2012 č. ED-4-3/ 4100@);

- ak dôjde k nezrovnalosti v objeme služieb (práce) akceptovaných objednávateľom v porovnaní s množstvom uvedeným zhotoviteľom v úkonoch a faktúrach, keď sa cena týchto služieb (prác) zmení v dôsledku upresnenia množstva (písm. Federálnej daňovej služby Ruska zo dňa 01.02.2013 č. ED-4-3/ 1406@).

Keď nie je potrebná opravná faktúra

Opravná faktúra sa nevyžaduje, ak predávajúci poskytuje kupujúcemu bonusy alebo stimuly. Takéto bonusy neovplyvňujú náklady na predané produkty (vykonané práce, poskytnuté služby, vlastnícke práva), t.j. základ dane sa nemení a nie je potrebná žiadna úprava (článok 2.1 článku 154 daňového poriadku Ruskej federácie).

Okrem toho existujú situácie, keď je potrebné vykonať opravy pôvodnej faktúry namiesto vydania opravy:

- Ak je zmena nákladov spojená s opravou aritmetickej alebo technickej chyby, ktorá vznikla v dôsledku nesprávneho zadania ceny alebo množstva odoslaného tovaru (vykonané práce, poskytnuté služby) (list Ministerstva financií Ruska z 23. /2012 č. 03-07-09/125, zo dňa 15.08.2012 č. 03-07-09/119, zo dňa 08.08.2012 č. 03-07-15/102, zo dňa 31.07.2012 č.03 07-09/95, zo dňa 04.16.2012 č. 03-07-09/36, zo dňa 05.12.2011 č. 03-07-09/46, Federálna daňová služba Ruska zo dňa 23. augusta 2012 č. AS-4- 3/13968@). Napríklad je potrebné opraviť faktúru, ak k chybe došlo v dôsledku nesprávneho zadávania údajov do programov určených na účtovníctvo a daňové účtovníctvo (list Ministerstva financií Ruska z 30. novembra 2011 č. 03-07-09/44 , Federálna daňová služba Ruska zo dňa 1. februára 2013 č. ED-4-3/1406@). V praxi je však veľmi ťažké určiť, či ide o technickú (početnú) chybu alebo či existujú dôvody na vystavenie opravnej faktúry.

- Keď je konečná cena zásielky tovaru stanovená po expedícii na základe cenových ponúk. V tomto prípade sa opravia aj na „dopravnej“ faktúre, na ktorej sú uvedené plánované ceny, keďže výpočet ceny tovaru sa nemení (list Ministerstva financií Ruska z 1. decembra 2011 č. 03 -07-09/45).

Niekedy, keď sa zmení cena (tarifa) alebo množstvo (objem) tovaru (práca, služby), vlastnícke práva, nie je potrebné vyhotovovať opravnú ani opravenú faktúru. Ak teda predávajúci vie, že cena a množstvo odoslaných produktov bude aktualizovaná do 5 dní od dátumu predaja, potom stačí počkať na tieto zmeny a vystaviť faktúru zohľadňujúcu nové ceny alebo aktualizované množstvo. Veď podľa odseku 3 čl. 168 Daňového poriadku Ruskej federácie, pri predaji tovaru (práca, služby), prevode vlastníckych práv sa faktúry vystavujú najneskôr do 5 kalendárnych dní, počítajúc odo dňa odoslania tovaru (výkon prác, poskytovanie služieb) , odo dňa prevodu vlastníckeho práva.

Výsledky

Po už uskutočnenej zásielke môže byť potrebné upraviť údaje o množstve alebo cene predávaného tovaru v súvislosti s dosiahnutím dohody o zmene 1 z týchto ukazovateľov. V tomto prípade sa vyhotoví opravný doklad, ktorý odráža pôvodné údaje o zásielke, ich novú hodnotu a množstvo zmeny. Takýto dokument neslúži na opravu chýb vzniknutých pri registrácii.

Faktúra je najdôležitejším dokumentom, ktorý je potrebný pre obe strany obchodných transakcií. Podnikatelia, ktorí neustále vystavujú a prijímajú faktúry, vedia, ako veľmi záleží na správnom a správnom vyplnení tohto dokladu.

SÚBORY

Ak už viete, aké náležitosti faktúra obsahuje a čo sa v novom roku zmení, ako aj základné pravidlá jej vyplnenia, nájdete v nej užitočné informácie, ako sa vyhnúť nepríjemným nedorozumeniam a problémom s odpočtom dane.

Prečo potrebujete faktúru?

Dokument, ktorý je vyhotovený na štandardizovanom formulári, ktorý obsahuje informácie požadované štátom, potrebujú predávajúci aj kupujúci.

Keď sa uskutoční obchodná transakcia, je potrebné potvrdenie, že tovar bol skutočne odoslaný, služby boli poskytnuté a práca bola vykonaná. Faktúra– to je len taký listinný dôkaz.

DPH a faktúra

Pri platbe za transakciu je predávajúcemu účtovaná daň z pridanej hodnoty. Je to doklad, ktorý považujeme (faktúra), ktorý kupujúci eviduje v osobitnej knihe ako potvrdenie o platbe. Na základe tohto dokladu vyplní príslušné ukazovatele. Podľa zákona má kupujúci právo na odpočet dane podľa tohto článku o zdaňovaní (článok 169 daňového poriadku Ruskej federácie), ak je všetko správne a správne vyplnené.

Sú situácie, kedy sa DPH neúčtuje, napríklad u podnikateľov pracujúcich v systéme. No častokrát si kupujúci aj napriek tejto okolnosti vypýta faktúru a to aj bez DPH. Nie je to zodpovednosť predávajúceho, ale niekedy sa stále oplatí vyhovieť požiadavke kupujúceho a vystaviť faktúru, stačí v doklade uviesť, že je bez dane z pridanej hodnoty, bez vyplnenia príslušného riadku formulára.

DÔLEŽITÉ! Ak nie ste platcom DPH, nemali by ste na faktúre uvádzať sadzbu 0 % namiesto značky „Bez DPH“. Aj nula percent ukazuje skutočnú sadzbu, na ktorú v tomto prípade nemáte nárok. Zadanie sadzby, ktorá nezodpovedá skutočnosti, môže príjemcovi dokumentu spôsobiť mnohé problémy, počnúc pokutou a končiac pripísaním štandardnej sadzby 18 %.

V ktorých prípadoch nie je potrebná faktúra?

Sú situácie, keď vystavenie faktúry nie je potrebné a transakcia je potvrdená ďalšími dokumentmi: faktúrou na úhradu, faktúrami atď. O faktúru sa nemusíte starať, ak:

- transakcia nepodlieha DPH (články 149, 169 daňového poriadku Ruskej federácie);

- podnik predáva tovar jednotlivcom v maloobchode za „hotovosť“ (na takéto transakcie postačuje striktný ohlasovací formulár alebo doklad z registračnej pokladnice);

- podnikatelia sú v osobitných daňových režimoch (zjednodušené zdaňovanie, imputácia, jednotná poľnohospodárska daň, majú patent);

- právnická osoba vydá tovar svojmu zamestnancovi bezplatne (na základe listu Ministerstva financií Ruskej federácie zo dňa 8.2.2016 č. 03-07-09/6171);

- je plánované dodanie tovaru a bola naň prijatá záloha (v tomto prípade sa tento výrobok nevyrába dlhšie ako šesť mesiacov, alebo kupujúci neplatí DPH, alebo má transakcia nulovú sadzbu tejto dane, napr. , výrobok sa vyváža).

Aké sú dôsledky chýb?

V akomkoľvek dokumente sa môžu náhodne vyskytnúť chyby a nepresnosti, ktorých cena sa môže líšiť v závislosti od významu papiera. Aké sú dôsledky chýb vo faktúre?

Ak bude tento doklad vyplnený s nepresnosťami, môže byť kupujúcemu zamietnutý odpočet DPH. Prirodzene, kupujúci už v budúcnosti nebude chcieť riešiť veci s predávajúcim, ktorý mu takúto stratu spôsobil.

Chyba chyba nesúlad

Nie každá chyba vedie k strašným následkom. Uvažujme o najbežnejších variantoch nesprávnosti faktúry, na základe ktorej má daňový úrad právo odmietnuť vrátenie DPH (článok 2 článku 169 daňového poriadku Ruskej federácie).

- Neznáme autorstvo. Ak je z dokladu ťažké určiť, kto je presne kupujúci a kto predávajúci, bude takáto faktúra považovaná za neplatnú. To je dosť pravdepodobné. Ak sú údaje oboch strán nesprávne špecifikované alebo chýbajú, ako napríklad:

- názov organizácie;

- adresa;

- Nesprávny produkt alebo služba. V prípade, že z faktúry nebude zrejmé, aký tovar bol zakúpený alebo poskytnutá služba, alebo bude táto informácia v rozpore s inými dokladmi, DPH sa nevracia. Napríklad podľa faktúry boli odoslané cukríky „Romashka“ (tento názov produktu je uvedený v stĺpci 1), ale v skutočnosti sa predali cukríky „Red Poppy“.

- Nepresnosti v peňažných údajoch. Problémy spojené s nesprávnym uvedením nákladov na produkty (služby) alebo prijatej zálohy na ne tiež neutralizujú hodnotu faktúry. Môže to súvisieť:

- s nesprávnym uvedením meny platby (pozor nielen na názov meny, ale aj na jej kód);

- s vynechaním alebo nesprávnymi informáciami o množstve tovaru (jednotky práce alebo služby);

- s chybami v cenách;

- nesprávny výpočet nákladov (množstvo vynásobené cenou nevedie k údaju uvedenému v stĺpci „náklady“).

- Nesprávny výpočet DPH. V stĺpci, kde je uvedená DPH, je uvedená jedna sadzba a suma sa vypočíta pomocou inej, alebo sa vypočíta štandardné percento, keď sadzba mala byť nulová.

- Neznáma výška DPH. Ak požadované číslo nie je v príslušnom stĺpci, hoci je uvedené v stĺpci „sadzba“, a tiež ak sa dané číslo nezíska vynásobením sadzby a sumy zaplatenej za tovar (služby).

Keď chyby nie sú fatálne

Daňové úrady nemajú právo a väčšinou neodmietnu vrátenie dane, ak sú na faktúre iné nedostatky, napr.

- namiesto veľkých písmen sa používajú malé písmená alebo naopak;

- chýbajú úvodzovky;

- chýbajúce alebo nadbytočné znaky, ako sú bodky, pomlčky, čiarky, zátvorky;

- nie alebo je uvedený nesprávne;

- chýba popis vykonanej práce alebo poskytovaných služieb (informácie v stĺpci 1);

- chýba odôvodnenie faktúry číslom zmluvy;

- chyby v špecifikovaní platobných údajov;

- číslovanie s nepresnosťami;

- údaje o príjemcovi sa neduplikujú, ak sú on a kupujúci rovnakí (to isté platí pre predávajúceho a odosielateľa).

Vyskytla sa chyba, čo mám robiť?

Ak predávajúci, ktorý faktúru vystavil, zistí v nej chyby, má právo vykonať potrebné úpravy. Kupujúci toto právo nemá, môže však na chybu vystavovateľa faktúry upozorniť a požiadať o nápravu. Na tento účel sa poskytuje špeciálna operácia - úprava faktúry.

Pravidlá úpravy

- Zmeny podliehajú obe exempláre – tie patriace predávajúcemu aj tie, ktoré sú určené kupujúcemu.

- Opravy musia byť potvrdené vedúcim predajnej organizácie a potvrdené jeho pečaťou (podpis hlavného účtovníka sa nevyžaduje). Namiesto riaditeľa sa môže podpísať oprávnená osoba s uvedením svojho celého mena a funkcie a tiež označiť, že podpis je „za vedúceho organizácie“.

- Opravy nezabudnite datovať.

- Nesprávne údaje je potrebné prečiarknuť, do voľného poľa napísať správny údaj a vedľa neho uviesť „opravené“ a do ktorého a do ktorého stĺpca pridať ukazovatele.

DÔLEŽITÁ INFORMÁCIA! Ak je chýb priveľa a oprava je zložitá, je jednoduchšie znovu vydať poškodený dokument. To nie je v rozpore so zákonom, pretože daňový poriadok Ruskej federácie priamo nezakazuje nahradenie chybnej faktúry novým dokladom. Niekedy sa však takéto právo bude musieť brániť na súde.

Úkony príjemcu faktúry

Ak bola kupujúcemu zaslaná opravená faktúra, musí zmeniť údaje v nákupnej knihe, pretože tam boli uvedené parametre chybnej faktúry alebo chybné údaje. Na tento účel musí kupujúci použiť ďalší list z Knihy, len aby sa zhodoval so zdaňovacím obdobím nákupu. Na tomto liste je potrebné urobiť záznam o stornovaní konkrétnej faktúry a vypočítať sumu nákupov uskutočnených pred touto faktúrou, čím určíte sumu zodpovedajúcu stornovanej faktúre.

Kupujúci má právo uplatniť si zákonnú možnosť odpočítania DPH nielen v zdaňovacom období, kedy nákup uskutočnil: dôležité je len to, aby bol doklad zaevidovaný včas.

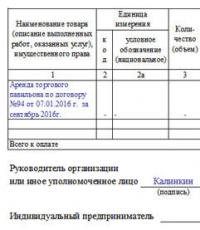

Ukážka vyplnenia faktúry

Vyhotovenie štandardnej faktúry nie je najkomplikovanejší postup, no pre začínajúcich profesionálov môže vyvolať určité otázky.

- Na začiatku dokladu je napísané číslo faktúry a dátum jej vyplnenia.

- Ďalej uveďte podrobnosti o spoločnosti, ktorá je dodávateľom tovaru alebo služieb: napíšte jej celé meno, adresu sídla (s poštovým smerovacím číslom), identifikačné číslo daňového poplatníka (DIČ), KPP (všetky tieto informácie musia zodpovedať zakladajúcim dokumentom podnik).

- Potom sú zahrnuté informácie o odosielateľovi a príjemcovi.

- Ďalej uveďte odkaz na platobný doklad (jeho číslo a dátum) a zadajte informácie o kupujúcom: všetko je podobné tomu, ako boli vyplnené riadky o predajcovi.

- Potom sa zadajú údaje o mene, ktorá sa používa pri peňažnom zúčtovaní medzi zmluvnými stranami (písomne a vo forme kódu podľa celoruského klasifikátora meny (OKV)).

Číslo účtu môže byť ľubovoľné, hlavnou podmienkou je, že bude nasledovať vzostupne k predchádzajúcim. Navyše v prípadoch, keď je z nejakého dôvodu porušená postupnosť číslovania (napríklad po faktúrach 21, 22, 23 nasleduje 8), nehrozia žiadne sankcie zo strany regulačných orgánov a daňových úradov. Pokiaľ ide o dátum, faktúra musí byť vyhotovená buď ihneď v deň dodania inventárnych položiek alebo poskytnutia služby alebo do piatich dní po tomto dátume.

Tieto riadky vypĺňajte len vtedy, ak ide o predaj skladových položiek (t. j. pri poskytovaní služieb alebo vykonávaní prác do nich treba dať pomlčku). Keď hovoríme konkrétne o nákupe a predaji, potom ak je odosielateľ predávajúcim tovaru, môžete adresu buď úplne duplikovať, alebo to stručne uviesť dvoma slovami „rovnaké“. Musí sa však uviesť úplná adresa príjemcu vrátane PSČ, čísla kancelárie alebo skladu a telefónneho čísla.

Rubeľ je kódovaný číslami 643.

Ďalšia časť dokumentu obsahuje tabuľku, ktorá obsahuje hlavné ukazovatele transakcie.

- Prvý stĺpec obsahuje názov predmetu zmluvy (tak ako je uvedený v samotnej zmluve).

- V druhom v prípade potreby kód produktu podľa celoruského klasifikátora merných jednotiek (OKEI), symbol (kusy, litre, kilogramy atď.).

- Stĺpec číslo tri udáva celkové množstvo alebo objem tovaru/služieb/práce, potom cenu za mernú jednotku.

- Stĺpce od päť do deväť sú povinné: zadávajú sa sem náklady s daňou a bez dane, výška dane (ktorá, ako viete, môže byť 0 %, 10 %, 18 %), ako aj konečná cena s daňou. Spoločnosti pôsobiace bez DPH to môžu označiť v požadovanom políčku.

- Desiaty a jedenásty stĺpec je pre zahraničný tovar. 10 a 10a obsahuje údaj o krajine pôvodu tovaru (vo forme kódu OKSM) a krátke slovné označenie, v poslednom stĺpci sa uvádza číslo colného vyhlásenia, ak existuje.

Nakoniec faktúra podpísaný riaditeľom spoločnosti(riaditeľ alebo generálny riaditeľ) a Hlavný účtovník. Ak ide o tú istú osobu, podpis by mal byť duplikovaný.

Príklad opravnej faktúry za zníženie

Opravná faktúra- dokument vytvorený v situáciách, kedy došlo medzi zmluvnými stranami k akýmkoľvek zmenám v zmluve z hľadiska nákladov alebo množstva dodaného tovaru, poskytnutých služieb alebo vykonaných prác. Jeho forma je celkom jasná, ale niektoré body si vyžadujú objasnenie.

Na začiatku sú štandardné informácie:

- číslo opravnej faktúry (môže to byť čokoľvek, keďže zmeny možno vykonať viackrát)

- deň-mesiac-rok jeho naplnenia,

- odkaz na pôvodnú faktúru (t. j. tú, ktorú upravuje)

- podrobnosti o stranách.

- Nakoniec v tejto časti musíte zadať slovne menu a jej digitálny kód.

Všetky údaje musia byť podobné dokladom o registrácii spoločnosti.

Nižšie je tabuľka, prvý stĺpec ktorý sa týka názvu predmetu zákazky (tovar alebo služba) riadok v druhom zaznamenajte vykonané zmeny. IN stĺpce 2 a 2a zadávajú sa merné jednotky (vo forme OKEI kódu a slovom), potom celkový objem produktov alebo služieb a ich cena za mernú jednotku. Tieto informácie môžu byť totožné s pôvodnou faktúrou alebo aktualizované tak, aby odrážali nové zmluvné podmienky. Potom sú tu stĺpce týkajúce sa nákladov: najprv sa sem zadajú hodnoty, ktoré boli v predchádzajúcej faktúre, potom upravené hodnoty. Potom sa do riadkov „zvýšenie“ alebo „zníženie“ zadá ukazovateľ rozdielu vo forme konkrétneho čísla. V súhrnnom riadku tzv "Celkom" Pre všetky zmenené položky tovaru alebo služieb sa poskytujú súhrnné čísla.

Konečne dokument podpisujú zodpovední zamestnanci(konateľ spoločnosti a účtovník).

L.A. Elina, ekonómka-účtovníčka

Zoznámte sa s opravnou faktúrou

Ako bude od budúceho štvrťroka potrebné formalizovať zmeny v nákladoch na predtým predané tovary, práce a služby na výpočet DPH

Federálny zákon č. 245-FZ z 19. júla 2011 (ďalej len zákon č. 245-FZ)Od októbra 2011 vstúpia do platnosti viaceré zmeny ND S odsek 1 čl. 4 zákona č. 245-FZ. Začnime tým najzaujímavejším – negatívne faktúry budú legalizované následnou zmenou ceny.

Zmeny nákladov na predaný tovar sa zohľadňujú v základe DPH

Často sa predávajúci a kupujúci dohodnú na cene tovaru, ale potom sa po odoslaní rozhodnú zmeniť ich buď nahor alebo nadol.

Pre zjednodušenie, predávaným tovarom sa v tomto článku rozumie tak samotný predaný tovar, ako aj vykonaná práca, poskytnuté služby a prevedené vlastnícke práva.

Text komentovaného zákona nájdete: sekcia „Legislatíva“ systému ConsultantPlus (informačná banka „Verzia Prof“)Novela daňového poriadku stanovuje, že každú zmenu hodnoty tovaru bude potrebné zohľadniť pri výpočte DPH pre predávajúceho aj kupujúceho. A preto nebude potrebné opravovať faktúru vystavenú predávajúcim pri odoslaní tovaru (ako úradníci teraz vyžadujú )List Federálnej daňovej služby Ruska zo dňa 4. 1. 2010 č. 3-0-06/63. Pre takéto situácie novely ustanovujú vystavovanie opravných faktúr predávajúcimi.

Z overených zdrojov

poradca odboru nepriamych daní odboru daňovej a colnej politiky Ministerstva financií Ruska

„Normy federálneho zákona č. 245-FZ z 19. júla 2011 stanovujú, že opravné faktúry sa vystavujú a vystavujú, keď sa zmenia náklady na predtým odoslaný tovar (vykonané práce, poskytnuté služby, prevedené vlastnícke práva). Zmena nákladov na predtým odoslaný tovar môže súvisieť so zmenou nielen ceny tohto tovaru, ale aj jeho množstva, napríklad v dôsledku nesprávneho zaradenia, strát pri preprave a pod.“

Majte však na pamäti: predtým urobené chyby nebude možné opraviť pomocou opravných faktúr - jednoducho na to nie sú určené.

Opravná faktúra nie je len duplikát pôvodnej faktúry s opravenými hodnotami. Ide o úplne nezávislý dokument s vlastným súborom podrobností. Navyše je ich viac ako v jednoduchej faktúre.

Pozornosť

Opravné faktúry je možné použiť len na následné zmeny nákladov na odoslaný tovar, vykonanú prácu alebo poskytnuté služby po dohode zmluvných strán.

Tu sú hlavné rozdiely medzi opravnou faktúrou a bežnou faktúrou:

1) názov obsahuje slovo „úprava“;

2) opravná faktúra musí mať dve čísla a dva dátumy:

- prvý pár je číslo a dátum opravnej faktúry;

- druhý pár je číslo a dátum primárnej faktúry;

3) na opravnej faktúre nemusí byť uvedený odosielateľ a príjemca;

4) v opravnej faktúre je potrebné uviesť staré a nové hodnoty zmenených ukazovateľov (množstvo, cena tovaru, jeho hodnota, výška DPH), ako aj výsledný rozdiel. Ak sa náklady na predaný tovar znížia, rozdiel musí byť uvedený so znamienkom mínus.

Ako vidíte, opravná faktúra musí mať priradené vlastné číslo. A každá organizácia sa musí rozhodnúť, ako to najlepšie urobiť.

Z overených zdrojov

„Ani normy Ch. 21 daňového poriadku ani Pravidlá vedenia evidencie prijatých a vystavených faktúr, nákupných kníh a predajných kníh. . Poradie číslovania zostavených a vystavených faktúr nie je stanovené.

Podľa môjho názoru je účelnejšie vykonávať priebežné číslovanie faktúr vystavených pri expedícii tovaru (práce, služby, majetkové práva), ako aj pri zmene ich hodnoty. Platitelia dane majú zároveň právo prideľovať čísla faktúram v inom poradí.“

Ministerstvo financií Ruska

Ukazuje sa, že si musíte vopred premyslieť, aký systém číslovania opravných faktúr použijete. Bezpečnejšie je samozrejme zachovať priebežné číslovanie riadnych a opravných faktúr.

Môžete však zachovať dva paralelné systémy číslovania: jeden pre bežné faktúry, druhý pre opravné.

Pozornosť

Zoznam požadovaných náležitostí opravnej faktúry bude uvedený v bode 5.2 čl. 169 daňového poriadku Ruskej federácie a je uzavretý.

Alebo opravným faktúram môžete priradiť číslo pôvodnej faktúry s poznámkou. Napríklad číslo pôvodnej faktúry je 289. Opravnej faktúre bolo priradené číslo 289-K-1. A so sekundárnou úpravou - 289-K-2. V každom prípade, aby ste sa vyhli otázkam inšpektorov, je lepšie zaznamenať si zásady číslovania na papier. Dá sa to urobiť aj v účtovných zásadách pre účely DPH.

DPH na opravnej faktúre je možné odpočítať do 3 rokov od dátumu jej vystavenia ja odsek 10 čl. 172 Daňového poriadku Ruskej federácie;. Upozorňujeme, že inšpektori nemajú právo odmietnuť odpočet DPH s odvolaním sa na chýbajúce ďalšie podrobnosti v opravnej faktúre A bod 5.2 čl. 169 Daňového poriadku Ruskej federácie.

Pozrime sa, ako by sa predávajúci a kupujúci mali správať, ak sa dohodli na zmene ceny tovaru po jeho odoslaní.

SITUÁCIA 1.

1odsek 10 čl. 154 Daňového poriadku Ruskej federácie; odsek 8 čl. 2 zákona č. 245-FZ; 2čl. 81 Daňového poriadku Ruskej federácie; 3odsek 10 čl. 172 Daňového poriadku Ruskej federácie; subp. "b" odsek 20 čl. 2 zákona č. 245-FZ; 4odsek 13 čl. 171 daňového poriadku Ruskej federácie; subp. „c“ odsek 19 čl. 2 zákona č. 245-FZ

SITUÁCIA 2.

1odsek 10 čl. 172 Daňového poriadku Ruskej federácie; 2pp. 1,2 lyžice. 169 Daňový poriadok Ruskej federácie; odsek 17 čl. 2 zákona č. 245-FZ; 3odsek 10 čl. 172 Daňového poriadku Ruskej federácie; subp. "b" odsek 20 čl. 2 zákona č. 245-FZ; 4subp. 4 s. 3 čl. 170 Daňový poriadok Ruskej federácie; subp. „b“ odsek 18 čl. 2 zákona č. 245-FZ

Je dosť možné, že podobu opravnej faktúry schváli vláda O odsek 8 čl. 169 Daňového poriadku Ruskej federácie. Dúfame, že sa to podarí do októbra. A nikto si nebude musieť vymýšľať vlastné verzie tohto dokladu vykonávaním zmien v súčasnej podobe bežnej faktúry.

Z overených zdrojov

„Pri zostavovaní opravných faktúr existujú určité zvláštnosti. Majú špeciálny indikátor zloženia th subp. „g“ doložka 17 čl. 2 zákona č. 245-FZ. Z čoho môžeme usúdiť, že použitie aktuálne používaného formulára faktúry s schválené Nariadenie vlády Ruskej federácie z 2. decembra 2000 č.914 neumožní plne odrážať všetky potrebné ukazovatele.

Preto je podľa mňa nevhodné používať na vyhotovovanie opravných faktúr aktuálny formulár faktúry.“

Ministerstvo financií Ruska

Ako vidíte, ak sa náklady na produkt znížia, predajca ani kupujúci nebudú musieť vykonať zmeny v predchádzajúcich obdobiach. A to je dobré - žiadne objasnené vyhlásenia, kupujúci nemá žiadne ďalšie platby ani sankcie.

Pozornosť

Ak je cena znížená, opravná faktúra nie je pre kupujúceho dôležitá. Aj bez nej sa bude musieť DPH na základe dohody o zmenách hodnoty tovaru obnoviť.

Aby sme to zhrnuli, môžeme povedať, že opravná faktúra je potrebná na odpočítanie:

- ak sa cena zníži - predávajúcemu;

- ak sa cena zvýši - kupujúcemu.

A vždy ho zostavuje predajca.

Upozorňujeme, že opravné faktúry je možné vystaviť aj vtedy, ak bol tovar predaný pred 1.10.2011.

Z overených zdrojov

„Normy zákona č. 245-FZ neustanovujú zákaz vyhotovovať a vystavovať opravné faktúry pri zmene nákladov na tovar (práce, služby, vlastnícke práva), ktorých preprava (vyhotovenie, poskytnutie, prevod) bola pred 1. októbrom 2011, teda pred dňom účinnosti ustanovení opravnej faktúry.“

Ministerstvo financií Ruska

Na legalizáciu negatívnych faktúr sa čaká už dlho. Zavedenie opravných faktúr je preto určite pozitívnou zmenou. Ubudne sporov s kontrolórmi.

Zákonodarcovia navyše po ochrane práv kupujúcich na odpočet DPH na vstupe nezabudli ani na záujmy rozpočtu. V prípade následného zvýšenia ceny tovaru musí predávajúci zohľadniť všetky zmeny v lehote expedície tovaru. Sankcie budú platbou za to, že rozpočet dostane daň neskôr. Predajcovia zároveň nebudú v pokušení spočiatku úmyselne znižovať cenu a upravovať ju až pred prijatím peňazí od kupujúceho.

Nezabudnite, že opravné faktúry, rovnako ako bežné, bude potrebné evidovať v denníku prijatých alebo vydaných faktúr a tiež ich bude potrebné premietnuť do nákupnej knihy alebo do predajnej knihy. a odsek 3 čl. 169 Daňového poriadku Ruskej federácie.