Biz 9 oy ichida 6 ta shaxsiy daromad solig'ini to'ldiramiz. Nol hisobni taqdim etish kerakmi?

Ushbu hisobot shaxsiy daromad solig'i agentlari tomonidan tuzilishi kerak. Ko'pincha ular xodimlarga ish haqi to'laydigan ish beruvchilarni (Rossiya Federatsiyasi Soliq kodeksining 230-moddasi 2-bandi) nazarda tutadi. Ular, shuningdek, GPC shartnomalari (shartnoma, ijara va boshqalar) bo'yicha ijrochilarga daromad to'lagan mijozlar - kompaniyalar va yakka tartibdagi tadbirkorlar bo'lishi mumkin.

Hisobotni kim qilish kerakligi haqida ko'proq ma'lumot olish uchun maqolani o'qing "6-NDFL - uni kim va qachon topshiradi?" .

Va buni qilishga majbur bo'lmaganlar materiallarda tasvirlangan:

- "Xodimsiz yakka tartibdagi tadbirkorlar uchun 6-NDFLni taqdim etish tartibi" ;

- "Agar ish haqi bo'lmasa, 6-NDFL hisobotini topshirish kerakmi" .

Federal Soliq xizmati inspektorlari hisobotni qabul qiladigan oxirgi kun hisobot davridan keyingi oyning oxirgi kunidir (Rossiya Federatsiyasi Soliq kodeksining 230-moddasi). Yillik shaklni topshirishning oxirgi muddati odatdagidan farq qiladi va hisobot yilidan keyingi yilning 1 apreliga belgilangan. Agar X soat hafta oxiri yoki dam olish kuni bo'lib chiqsa, hisobot keyingi ish kunida topshirilishi mumkin (Rossiya Federatsiyasi Soliq kodeksining 6.1-moddasi 7-bandi). 2018 yil uchun hisob-kitobni topshirishning oxirgi muddatiga kelsak, u qoldirilmaydi, chunki 04.01.2019 dushanba.

6-NDFLni xatolar uchun qanday tekshirish haqida o'qing .

6-NDFL shakli yangilanganmi?

Bu savol muqarrar ravishda yangi hisobot kampaniyasi boshlanishidan oldin paydo bo'ladi va 6-NDFLni topshirish bundan mustasno emas. Bu safar, xayriyatki, hech qanday o'zgarishlar bo'lmadi. Shakl oxirgi marta Federal Soliq xizmatining 2018 yil 17 yanvardagi MMV-7-11/18@ buyrug'i bilan tahrirlangan va 2018 yil 26 martdan foydalanish uchun majburiy bo'lgan. Biz uni 2018 yil uchun ijaraga beramiz.

Agar sizning kompaniyangiz qayta tashkil etilgan kompaniyaning vorisi bo'lsa va oldingi ish beruvchi hisobot taqdim etmagan bo'lsa, siz "meros bo'yicha" o'tkazilgan xodimlar uchun hisobot berishingiz kerak.

Qayta tashkil etish paytida 6-NDFL hisobini qanday tayyorlash mumkin, qarang.

6-NDFLni qayta ishlashning umumiy qoidalari

6-NDFL sarlavha sahifasi va 2 bo'limni o'z ichiga oladi. Hisobotning o'ziga xos xususiyati (2-NDFL bilan taqqoslaganda) undagi ma'lumotlarning xulosasi va har bir shaxs uchun alohida aks ettirilmasligidir.

Hisobotni yaratishning asosiy qoidalarini eslaylik:

- Biz har bir OKTMO uchun hisob-kitobni to'ldiramiz.

- Agar qo'lda to'ldirsangiz, faqat ko'k, binafsha yoki qora qalamdan foydalaning.

- Hisobotni kompyuterda tuzadigan bo'lsak, balandligi 16-18 ball bo'lgan Courier New shriftini tanlang.

- Biz katakchalarni chapdan o'ngga to'ldiramiz va bo'sh joyga tire qo'yamiz.

- Agar ko'rsatkichlar bo'lmasa, tegishli maydonga 0 qo'ying.

- Biz ikki tomonlama chop etishdan foydalanmaymiz, inspektorlar bunday hisobotni qabul qilmaydi.

- Hisobotni jami jami bilan to'ldiramiz.

- Biz ko'rsatkichlarni soliq reestridan olamiz.

MUHIM! Agar siz soliq hisobini yuritmasangiz, siz katta xavf ostida qolasiz. Ularning yo'qligi Rossiya Federatsiyasining Soliq kodeksi tomonidan daromadlar va xarajatlarni hisobga olish qoidalarining juda jiddiy buzilishi sifatida tan olingan, bu jarima bilan jazolanadi (Rossiya Federatsiyasi Soliq kodeksining 120-moddasi).

Endi to'g'ridan-to'g'ri 6-NDFL qatorini to'ldirishga o'tamiz. Biz misol tayyorladik va bu sizga bu vazifani engishingizga yordam beradi.

Hisobotning 1-bo'limiga tushuntirishlar:

- "6-NDFL shaklining 70-qatorini to'ldirish tartibi" ;

- "6-NDFL 040-sonli muddatni to'ldirish tartibi" ;

- "6-NDFL shaklining 020-qatorini to'ldirish tartibi" ;

- "6-NDFL shaklining 060-qatorini to'ldirish tartibi" ;

- "6-NDFL shaklining 090-qatorini to'ldirish tartibi" ;

- "6-NDFL shaklining 050-qatorini to'ldirish tartibi" .

Hisobotning 2-bo'limi uchun yordamchi maqolalar:

- "6-NDFL shaklida ta'til to'lovini qayta hisoblash qanday aks ettiriladi?" ;

- "6-NDFL shaklida 130-qatorni to'ldirish tartibi" ;

- "6-NDFL shaklining 120-qatorini to'ldirish tartibi" ;

- "6-NDFL shaklining 100-qatorini to'ldirish tartibi" ;

- "6-NDFL hisob-kitobida 2-bo'limni qanday to'g'ri to'ldirish kerak?" ;

- "6-NDFL shaklining 140-qatorini to'ldirish tartibi" ;

- "6-NDFL shaklining 110-qatorini to'ldirish tartibi" .

Shuningdek, bizning veb-saytimizda siz 6-shaxsiy daromad solig'ida bir martalik mukofotlar, naturadagi daromadlar, kasallik ta'tillari, ta'til to'lovlari va ta'tildan tashqari ta'tillar uchun kompensatsiyalar, moddiy imtiyozlar, mulkiy chegirmalar, moddiy yordamlar, moddiy yordamlar bo'yicha qanday aks ettirish bo'yicha ekspert tushuntirishlarini topasiz. dividendlar va boshqa majburiy ma'lumotlar.

6-NDFL hisobini to'ldirish uchun bizning yordamchimizdan foydalaning va shaklni soliq organlariga yuborishdan oldin xatolarni aniqlay olasiz.

Nollarni olishga arziydimi?

Bu savolga javob ko'rinadigan darajada aniq emas. Agar biz Rossiya Federatsiyasining Soliq kodeksiga amal qilsak, unda faqat soliq agentlari 6-NDFL bo'yicha "taslim bo'lishadi". Ya'ni, agar hisob-kitoblar bo'lmasa, hisobotga ehtiyoj yo'qdek tuyuladi. Va agar hisob-kitoblar bo'lsa, unda hech qanday nol bo'lishi mumkin emas. Soliq organlarining o'zi ham xuddi shunday deyishadi.

Biroq, amalda turli xil vaziyatlar yuzaga keladi va ularning barchasini Rossiya Federatsiyasi Soliq kodeksida ko'rsatish mumkin emas. Shunday qilib, OKTMO va KPP ning noto'g'ri ko'rsatilishi, hatto jismoniy shaxslarga to'lovlar bo'lsa ham, nol 6-NDFLni taqdim etish zarurligiga olib kelishi mumkin. Batafsil tushuntirishlar, shuningdek, nol namunasini ushbu materiallarda topish mumkin:

- "6-NDFLni hisoblashda OKTMOni qanday to'g'ri tuzatish kerak?" ;

- "6-NDFL shaklini turli xil OKTMO va nazorat punktlari bilan to'ldirish tartibi" .

Bundan tashqari, siz o'zingizning xohishingiz bilan nol ball olishingiz mumkin. Bu shuni anglatadiki, agar siz soliq agenti bo'lmasdan ham hisobotlarni tayyorlashga qaror qilsangiz, Federal Soliq xizmati xodimlari uni qabul qilishdan bosh tortishlari mumkin emas.

Biz 6-NDFLni to'ldirish ishlarini avtomatlashtiramiz

Hisobot davri buxgalterlar uchun band bo'lgan vaqtdir va, albatta, siz hisobotlarni tayyorlash vaqtini qisqartirishga yordam beradigan barcha imkoniyatlardan foydalanmoqchisiz. Bugungi kunda nafaqat 6-NDFLni chiqarish jarayonini, balki uni tekshirish va jo'natish jarayonini avtomatlashtirishning ko'plab usullari mavjud. Tijorat va bepul echimlar haqida ma'lumot toping.

Agar siz 1C dasturidan foydalansangiz, ushbu buxgalteriya dasturining turli versiyalarida 6-NDFLni to'ldirish tafsilotlarini e'tiborsiz qoldirmang. E'tibor bering, 1C ning eski versiyalarida 6-NDFL ni yaratish muammoli bo'lishi mumkin. shuningdek, ushbu mashhur buxgalteriya dasturi yordamida hisob-kitobni to'ldirish tartibini topasiz.

6-NDFLni onlayn to'ldirishni xohlaysizmi? Ushbu nashrni o'qishni tavsiya qilamiz. Undan siz onlayn to'lovni qayta ishlash qanday afzalliklarga ega ekanligini, uni qanday amalga oshirishni va qanday qiyinchiliklarga duch kelishingiz mumkinligini bilib olasiz.

Hozir qo‘ng‘iroq qiling: 8 800 222-18-27

6-NDFL va 2-NDFL o'rtasidagi farq

Darhol shuni ta'kidlaymizki, soliq agentlari uchun 6-NDFL hisob-kitobini taqdim etish bo'yicha qonunchilik talablariga qo'shimcha ravishda, ular hali ham soliq idorasiga San'atning 2-bandiga muvofiq 2-NDFL shaklida jismoniy shaxslarning daromadlari to'g'risidagi ma'lumotlarni taqdim etishlari shart. 230 Rossiya Federatsiyasining Soliq kodeksi.

6-NDFL va 2-NDFL - butunlay boshqa mazmundagi hisobotlar.

2018 yil uchun 6-NDFL hisob-kitob shakli

6-NDFLni qanday topshirish kerak

Xodimlar soni 25 kishidan ortiq bo‘lgan barcha soliq agentlari jismoniy shaxslardan olinadigan daromad solig‘i summalarining choraklik va yillik hisob-kitoblarini telekommunikatsiya kanallari orqali faqat elektron shaklda taqdim etishlari shart. 6-NDFL shaklining yangi elektron versiyasi bizning veb-saytimizda tayyorlanishi mumkin.

Yakka tartibdagi tadbirkorlar va xodimlarining soni 25 dan kam bo'lgan kompaniyalar to'lovlarni qog'oz shaklida taqdim etish huquqidan foydalanishlari mumkin.

6-NDFL hisobotini kim va qayerda topshiradi:

- Soliq agentlari - alohida bo'linmalarga ega bo'lgan Rossiya tashkilotlari, bunday alohida bo'linmalardan daromad olgan jismoniy shaxslarga nisbatan shaxsiy daromad solig'i summalari hisobini soliq organlariga yuboradilar. ularning joylashgan joyida;

- Soliq agentlari - eng yirik soliq to'lovchilar deb tasniflangan tashkilotlar jismoniy shaxslardan olinadigan daromad solig'i summalari (shu jumladan ushbu tashkilotlarning alohida bo'linmalaridan daromad olgan jismoniy shaxslarga nisbatan):

- Soliq organiga eng yirik soliq to'lovchi sifatida ro'yxatdan o'tgan joyda.

- Yoki soliq organiga ro'yxatdan o'tgan joyda tegishli soliq to'lovchi alohida bo'linma(har bir alohida bo'linma uchun alohida).

- Soliq agentlari - UTII va (yoki) PSN shaklida soliqqa tortish tizimini qo'llash munosabati bilan faoliyat joyidagi soliq organida ro'yxatdan o'tgan yakka tartibdagi tadbirkorlar xodimlarga nisbatan shaxsiy daromad solig'i summalari bo'yicha hisob-kitoblarni taqdim etadilar. soliq organi mahalliy uning buxgalteriya hisobi bundaylarning o'tkazilishi munosabati bilan tadbirlar;

- Xodimlari bilan qolgan yakka tartibdagi tadbirkorlar 6-NDFL hisobini taqdim etadilar yashash joyingizda.

6-NDFLda OKTMO

Birinchi nashrlarda soliq agentlari butun tashkilot uchun 6-NDFL hisobotlarini yaratishlari kerakligi qabul qilindi. Keyinchalik, OKTMO kodi hisobotning muhim tafsilotlaridan biriga aylangan va hisob-kitobning sarlavha sahifasida ko'rsatila boshlaganiga olib kelgan o'zgarishlar kiritildi. Shunday qilib, har bir OKTMO uchun alohida hisobot tayyorlash majburiyati bor edi. Xuddi shu narsa nazorat punkti tafsilotlariga ham tegishli. Ya'ni, soliq agenti tashkilotda OKTMO-KPP kombinatsiyalarining soni qancha bo'lsa, shuncha hisobot yaratishi kerak.

2019 yil uchun 6-NDFLni topshirishning oxirgi muddatlari

Hisobot davrlari uchun 6-NDFL shaklida soliq agenti tomonidan hisoblangan va ushlab qolingan shaxsiy daromad solig'i summalarini hisoblash 2019 yil 2018 yil davrlari bilan bir xil tarzda taqdim etiladi. Ya'ni, har chorakda, hisobot davridan keyingi oyning oxirgi kunidan kechiktirmay:

- 2019 yilning 1-choragi uchun 6-NDFL - 2019 yil 3 maygacha;

- 6-NDFL 2019 yilning birinchi yarmi uchun - 2019 yil 31 iyulgacha;

- 2019 yilning 9 oyi uchun 6-NDFL - 2019 yil 31 oktyabrgacha;

- 2019 yil uchun 6-NDFL - 2020 yil 1 apreldan kechiktirmay.

6-NDFLni qanday to'ldirish kerak

Sarlavha sahifasini to'ldirish tartibi

2.1. Hisob-kitob shaklining sarlavha sahifasi (001-bet) soliq agenti tomonidan to'ldiriladi, "Soliq organi xodimi tomonidan to'ldirilishi kerak" bo'limi bundan mustasno.

2.2. Hisoblash shaklining sarlavha sahifasida quyidagilar ko'rsatilgan:

"TIN" va "KPP" qatorlarida - soliq agentlari - tashkilotlar uchun - soliq agentining identifikatsiya raqami (TIN) va ro'yxatdan o'tganlik to'g'risidagi guvohnomaga muvofiq tashkilotning joylashgan joyidagi ro'yxatga olish kodi (KPP) sababi ko'rsatilgan. soliq organi va soliq organlari agentlari - jismoniy shaxslar uchun TIN jismoniy shaxsning Rossiya Federatsiyasi hududida yashash joyidagi soliq organida ro'yxatdan o'tganligi to'g'risidagi guvohnomaga muvofiq ko'rsatiladi.

Hisob-kitob shakli alohida bo'linmalari bo'lgan tashkilot tomonidan to'ldirilgan bo'lsa, TINdan keyin ushbu maydonda tashkilotning alohida bo'linma joylashgan joyidagi ro'yxatdan o'tish joyidagi nazorat punkti ko'rsatiladi;

"Tuzatish raqami" qatorida - soliq agenti soliq organiga dastlabki hisob-kitobni taqdim etganda "000" kiritiladi; yangilangan Hisob-kitobni taqdim etishda tuzatish raqami ko'rsatiladi ("001", "002" va boshqalar. );

“Taqdim etish muddati (kod)” qatorida – ushbu Tartibga 1-ilovaga muvofiq taqdim etish davrining kodi.

Tugatilayotgan (qayta tashkil etilgan) tashkilotlar uchun “Vakillik davri (kodi)” qatoriga tugatish (qayta tashkil etish) sodir bo‘lgan yil boshidan tugatish tugatilgan kungacha bo‘lgan davrga to‘g‘ri keladigan taqdim etish davrining kodi kiritiladi. (qayta tashkil etish) yakunlandi. Masalan, tegishli soliq davrining sentyabr oyida tashkilot tugatilganda (qayta tashkil etilganda) ko'rsatilgan qatorga "53" kodi kiritiladi.

"Soliq davri (yil)" qatorida - tegishli davrni ko'rsatadigan to'rtta raqam (masalan, 2016 yil);

"Soliq organiga taqdim etilgan (kod)" qatorida - Hisob-kitob taqdim etilgan soliq organining kodi (masalan, 5032, bu erda 50 - mintaqa kodi, 32 - soliq organining kodi);

“Joylashgan joy (hisobga olish) bo‘yicha (kod)” qatorida ushbu Tartibga 2-ilovaga muvofiq soliq agenti tomonidan Hisob-kitob taqdim etilgan joyning kodi;

"(soliq agenti)" qatorida uning ta'sis hujjatlariga muvofiq tashkilotning qisqartirilgan nomi (agar mavjud bo'lmasa, to'liq nomi) ko'rsatiladi. Ismning mazmun qismi (uning qisqartmasi yoki nomi, masalan, "School N 241" yoki "OKB "Vympel") satr boshidan joylashgan.

Soliq agenti sifatida tan olingan jismoniy shaxsga nisbatan uning shaxsini tasdiqlovchi hujjatga muvofiq to‘liq ismi, ismi, otasining ismi (mavjud bo‘lsa otasining ismi ko‘rsatiladi) to‘liq, qisqartirishlarsiz ko‘rsatiladi. Qo'sh familiya bo'lsa, so'zlar chiziqcha bilan yoziladi. Masalan, Ivanov-Yuryev Aleksey Mixaylovich;

"OKTMO bo'yicha kod" qatorida - ushbu Tartibning 1.10-bandi qoidalarini hisobga olgan holda, munitsipalitetning OKTMO tomonidan to'ldiriladi;

"Aloqa telefon raqami" qatorida - shaharning telefon kodi va soliq agentining aloqa telefon raqami, agar kerak bo'lsa, shaxsiy daromad solig'i bo'yicha ma'lumotnoma, shuningdek ushbu soliq agentining ma'lumotlari; olish mumkin;

"Tasdiqlovchi hujjatlar ilova qilingan ___ sahifada yoki ularning nusxalari ___ varaqda" qatorida - Hisob-kitob sahifalari soni va vakilning vakolatini tasdiqlovchi hujjat varaqlari soni, agar u Hisob-kitobni taqdim etsa yoki imzolasa. ;

"Ushbu hisob-kitobda ko'rsatilgan ma'lumotlarning to'g'riligi va to'liqligini tasdiqlayman" qatorida - Hisob-kitob shaklidagi ma'lumotlarning to'g'riligi va to'liqligi tasdiqlangan taqdirda, soliq agenti tasdiqlagan taqdirda 1 raqamini kiritadi. ma'lumotlarning to'g'riligi va to'liqligi, soliq agenti vakili 2 kiritadi, shuningdek, shaxsning familiyasini, ismini, otasining ismini, tashkilotning nomi - soliq agenti vakilini ko'rsatadi;

"Imzo ________ Sana" qatorida - imzo, sana, oy raqami, Hisob-kitob imzolangan yil;

"Vakilning vakolatini tasdiqlovchi hujjatning nomi" qatorida - soliq agenti vakilining vakolatini tasdiqlovchi hujjat turi.

2.3. Sarlavha sahifasining “Soliq organi xodimi tomonidan to‘ldirilishi kerak” bo‘limida ushbu Tartibga 3-ilovaga muvofiq Hisob-kitobni taqdim etish tartibi, Hisob-kitob sahifalari soni va varaqlar soni to‘g‘risidagi ma’lumotlar keltirilgan. vakilning vakolatini tasdiqlovchi hujjat, agar u Hisob-kitobni taqdim etsa yoki imzolagan bo'lsa, uni taqdim etgan (qabul qilgan) sanasi, Hisob-kitob ro'yxatdan o'tgan raqami, soliq organi xodimining familiyasi va ismi, otasining ismi. Hisob-kitobni kim qabul qilgan, uning imzosi.

"Umumiy ko'rsatkichlar" 1-bo'limini to'ldirish tartibi

3.1. 1-bo'limda tegishli soliq stavkasi bo'yicha soliq davri boshidan boshlab barcha jismoniy shaxslar uchun jamlangan hisoblangan daromadlar, hisoblangan va ushlab qolingan soliq summalari ko'rsatiladi.

3.2. Agar soliq agenti jismoniy shaxslarga soliq davrida (vakillik davri) turli stavkalar bo'yicha soliq solinadigan daromadlarni to'lagan bo'lsa, 1-bo'lim, 060 - 090 qatorlar bundan mustasno, har bir soliq stavkasi uchun to'ldiriladi.

Agar 1-bo'limning tegishli satrlarining ko'rsatkichlarini bitta varaqda joylashtirish mumkin bo'lmasa, kerakli sahifalar soni to'ldiriladi.

060 - 090 qatorlardagi barcha garovlar bo'yicha jami birinchi sahifada to'ldiriladi.

3.3. 1-bo'limda:

010-satrda - soliq summalari hisoblab chiqiladigan tegishli soliq stavkasi;

020-satr bo'yicha - soliq davri boshidan boshlab barcha jismoniy shaxslar uchun hisoblangan daromadlarning umumiy yig'indisi;

025-satr bo'yicha - soliq davri boshidan boshlab hisoblash usuli bo'yicha barcha jismoniy shaxslar uchun umumlashtirilgan dividendlar ko'rinishidagi hisoblangan daromadlar summasi;

030-satr bo'yicha - soliq davri boshidan boshlab hisoblash usuli bo'yicha soliqqa tortiladigan daromadlarni kamaytiradigan barcha jismoniy shaxslar uchun umumlashtirilgan soliq imtiyozlari summasi;

040-satr bo'yicha - soliq davri boshidan boshlab barcha jismoniy shaxslar uchun hisoblash usuli bo'yicha umumlashtirilgan hisoblangan soliq summasi;

045-satr bo'yicha - soliq davri boshidan boshlab hisoblash usuli bo'yicha barcha jismoniy shaxslar bo'yicha yig'ilgan dividendlar ko'rinishidagi daromad solig'ining hisoblangan summasi;

050-satr bo'yicha - soliq davri boshidan boshlab hisoblangan soliq summasini kamaytirish uchun qabul qilingan barcha jismoniy shaxslar uchun umumlashtirilgan qat'iy belgilangan avans to'lovlari summasi;

060-satrda - soliq davrida soliqqa tortiladigan daromad olgan jismoniy shaxslarning umumiy soni. Xuddi shu soliq davrida bir jismoniy shaxs ishdan bo'shatilgan va ishga qabul qilingan taqdirda, jismoniy shaxslar soniga tuzatish kiritilmaydi.

070-satr bo'yicha - soliq davri boshidan boshlab hisoblash usuli bo'yicha ushlab qolingan soliqning umumiy summasi;

080-satr bo'yicha - soliq agenti tomonidan soliq davri boshidan boshlab jamlangan holda ushlab qolinmagan soliqning umumiy summasi;

090-satrda - soliq agenti tomonidan soliq davri boshidan boshlab Rossiya Federatsiyasi Soliq kodeksining 231-moddasiga muvofiq soliq to'lovchilarga qaytarilgan soliqning umumiy summasi.

2-bo'limni to'ldirish tartibi "Jismoniy shaxslardan olinadigan daromad solig'i haqiqatda olingan va ushlab qolingan daromadlarning sanalari va summalari"

4.1. 2-bo'limda jismoniy shaxslar tomonidan haqiqiy daromad olish va soliqni ushlab qolish sanalari, soliqni o'tkazish muddatlari, barcha jismoniy shaxslar uchun umumlashtirilgan amalda olingan va ushlab qolingan soliq summalari ko'rsatilgan.

4.2. 2-bo'limda:

100-satrda - 130-satrda aks ettirilgan daromadning haqiqiy olingan sanasi;

110-satrda - 130-satrda aks ettirilgan haqiqatda olingan daromad summasidan soliq ushlab qolingan sana;

120-satrda - soliq summasi o'tkazilishi kerak bo'lgan sana;

130-satr bo'yicha - 100-satrda ko'rsatilgan sanada haqiqatda olingan daromadning umumlashtirilgan summasi (ushlab qo'yilgan soliq summasini olib tashlamagan holda);

140-satrda - 110-satrda ko'rsatilgan sanada ushlab qolingan soliqning umumlashtirilgan summasi.

Agar haqiqiy kelib tushish sanasi bir xil bo'lgan har xil turdagi daromadlar bo'yicha soliqni o'tkazishning turli muddatlari mavjud bo'lsa, 100 - 140 qatorlar har bir soliq o'tkazmasining oxirgi muddati uchun alohida to'ldiriladi.

Jarimalar

O'z vaqtida, to'liq bo'lmagan yoki ishonchsiz ma'lumotlar uchun javobgarlikning yangi turlari belgilandi. Eng "unutuvchi" uchun jarimalar mavjud.

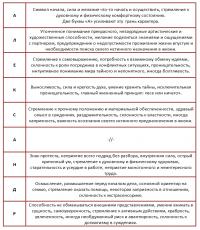

Agar tashkilot yoki yakka tartibdagi tadbirkor o'n kun ichida to'lovni taqdim etmasa, soliq organlari kechikib kelganlarning hisobvaraqlari bo'yicha operatsiyalarni to'xtatib qo'yishi mumkin. Lekin bu hammasi emas. 6-NDFL bo'yicha kechiktirilgan hisobot ish beruvchini ma'muriy javobgarlikka tortish uchun sabab bo'lishi mumkin: uni taqdim etish uchun belgilangan kundan boshlab har bir to'liq va qisman oy uchun ming rubl miqdorida jarima.

Ishonchsiz 6-NDFL hisob-kitoblarini va (yoki) jismoniy shaxslarning daromadlari to'g'risidagi 2-NDFL ma'lumotlarini taqdim etish 500 rubl miqdorida jarimaga olib keladi. noto'g'ri ma'lumotlarni o'z ichiga olgan har bir taqdim etilgan hujjat uchun.

Bunday holda, agar ish beruvchi xatolarni mustaqil ravishda aniqlasa va soliq organiga ma'lumotlarning ishonchsizligini aniqlagunga qadar yangilangan hujjatlarni soliq organiga taqdim etsa, javobgarlikdan ozod qilinadi.

Shaxsiy daromad solig'ini hisoblash uchun daromadning haqiqiy olingan sanasini aniqlash

San'atning 1-bandi asosida. Chni qo'llash maqsadida Rossiya Federatsiyasi Soliq kodeksining 223-moddasi. Rossiya Federatsiyasi Soliq kodeksining 23-moddasida daromadning haqiqiy olingan sanasi quyidagilardan iborat:

- daromadlarni to'lash, shu jumladan daromadlarni soliq to'lovchining bank hisob raqamlariga yoki (uning topshirig'iga binoan) uchinchi shaxslarning hisob raqamlariga o'tkazish - daromadlarni naqd pulda olishda;

- daromadlarni natura shaklida o'tkazish - natura shaklida olinganda;

- soliq to'lovchi tomonidan olingan qarz (kredit) mablag'lari, tovarlarni (ishlarni, xizmatlarni), qimmatli qog'ozlarni sotib olish bo'yicha foizlarni to'lash - moddiy manfaatlar ko'rinishidagi daromadlar olinganda.

Daromadni haqiqiy olish sanasini aniqlashning yuqoridagi tartibidan istisnolar San'atning 2 - 5-bandlarida mavjud. 223 Rossiya Federatsiyasining Soliq kodeksi. Xususan, ish haqi shaklida daromad olishda soliq to‘lovchi bunday daromadni amalda olgan sana mehnat shartnomasiga (kontraktiga) muvofiq bajarilgan mehnat majburiyatlari uchun daromad hisoblangan oyning oxirgi kuni hisoblanadi.

San'atning 1-bandida 113-FZ-sonli Federal qonuni. Rossiya Federatsiyasi Soliq kodeksining 223-moddasi daromad olish sanasi bilan bog'liq muammolarni hal qilishga imkon beradigan yangi qoidalarni kiritdi, ilgari nazorat qiluvchi organlar turli xil tushuntirishlar berishi mumkin edi, bu faqat soliq agentlarini chalkashtirib yubordi. Amaldagi qonunchilik bazasi olingan ssuda mablag'lari bo'yicha daromad olish sanasini kredit bo'yicha foizlarni to'lash (agar kredit foizli bo'lsa) yoki qarz mablag'larini qaytarish (agar kredit bo'lsa) sifatida belgilaydi. foizsiz). 2016 yildan boshlab moddiy manfaatlar butun kredit muddati davomida har oyning oxirgi kunida hisoblanishi kerak. Shunga ko'ra, jismoniy shaxslardan olinadigan daromad solig'i ham moddiy manfaatlar bo'yicha hisoblab chiqilishi va har oyda - oxirgi kunida, kreditning foizli yoki foizsiz bo'lishidan qat'i nazar, o'tkazilishi kerak. Shuningdek, tegishli avans hisoboti tasdiqlangan oyning oxirgi kuni hisoblangan summalar bo'yicha daromad olish sanasi bo'ladi.

6-NDFLni to'ldirishning murakkab savollari va xususiyatlari

Soliq solinmaydigan daromad. Agar shaxsiy daromad solig'i jismoniy shaxsning daromadi bo'yicha hisoblanmasa, bunday daromadlar to'g'risidagi ma'lumotlarni 6-NDFL hisobotiga kiritish shart emas (masalan, tug'ruq va tug'ish nafaqalari).

Hisobotni topshirish muddatini kechiktirish. Agar yangi 6-NDFL hisob-kitoblarini topshirishning oxirgi muddati bayram yoki dam olish kuniga to'g'ri kelsa, u holda muddat avtomatik ravishda ishlamaydigan kundan keyingi birinchi ish kuniga ko'chiriladi.

Agar shaxsiy daromad solig'ini ushlab qolish mumkin bo'lmasa. Muddati o'tgan soliq davridan keyingi yilning 1 martiga qadar soliq organiga soliqni ushlab qolishning mumkin emasligi va ushlanmagan soliq summasi to'g'risida xabar yuboring. Soliqni ushlab qolishning mumkin emasligi to'g'risida xabar berilgandan so'ng, soliq agentining shaxsiy daromad solig'ini ushlab qolish majburiyati to'xtatiladi, 2-band. Rossiya Federatsiyasi Soliq kodeksining 231-moddasi, soliq agentlariga jismoniy shaxslardan qarzlarni to'liq to'lanmaguncha undirishni buyuradi.

Bonuslarni hisobga olish. Oylik bonuslar va boshqa davr (chorak, yil) uchun to'langan bonuslar 6-NDFLda turli yo'llar bilan hisobga olinishi kerak (qo'shimcha ma'lumot uchun Rossiya Federatsiyasi Federal Soliq Xizmatining 2017 yil 24 yanvardagi BS-sonli xatiga qarang). 4-11/1139@).

Keyingi hisobot davri boshida ish haqini to'lash. Xodimlarning 2018 yil mart oyi uchun ish haqi 04.11.2018 yilda to'langan va shaxsiy daromad solig'i 04.12.2018 yilda o'tkazilgan taqdirda nima qilish kerak? 2018 yilning 1-choragi uchun 6-NDFL shaklidagi hisob-kitobning 1-bo'limida bunday operatsiyani aks ettiring. Shu bilan birga, siz 2018 yilning 1-choragi uchun 6-NDFL shaklidagi hisob-kitobning 2-bo'limida bitimni aks ettirmaslikka haqlisiz. 2018 yilning birinchi yarmida 6-NDFL hisob-kitobida xodimlarga ish haqini to'g'ridan-to'g'ri to'lashda ushbu operatsiyani aks ettirasiz (Rossiya Federal Soliq xizmatining 2016 yil 15 martdagi BS-4-11/4222@-sonli xatiga qarang).

6-NDFLni hisoblash uchun alohida satrlarni to'ldirish. 6-NDFL shaklidagi hisob-kitobning 2-bo'limining "Daromadning haqiqiy olingan sanasi" 100-qatori Rossiya Federatsiyasi Soliq kodeksining 223-moddasi qoidalarini hisobga olgan holda to'ldiriladi. "Soliq ushlab qolish sanasi" 2-bo'limining 110-qatori Rossiya Federatsiyasi Soliq kodeksining 226-moddasi 4-bandi va 226.1-moddasi 7-bandi qoidalarini hisobga olgan holda to'ldiriladi. "Soliq o'tkazish muddati" 2-bo'limining 120-qatori Rossiya Federatsiyasi Soliq kodeksining 226-moddasi 6-bandi va 226.1-moddasi 9-bandi qoidalarini hisobga olgan holda to'ldiriladi (Rossiya Moliya vazirligining 01.02.2007 yildagi xatiga qarang). .2017 yil 03-04-06/5209-son).

Kasallik nafaqasi, 2017 yil dekabr oyida hisoblangan, ammo 2018 yil 19 yanvarda to'langan. 2018 yilning 1-choragi uchun 6-NDFL hisob-kitobining 1 va 2-bo'limlarida bunday daromadlarni aks ettiring. 2018 yil 1-choragi uchun 6-NDFL shaklidagi hisob-kitobning 2-bo'limida ushbu operatsiyani quyidagicha kiriting: 100-qatorda 19.01.2018 yilni ko'rsating, 110-qatorda - 19.01.2018 yil, 120 - 01-qatorda /31/2018 yil, 130 va 140-qatorlarda - tegishli jami ko'rsatkichlar (Rossiya Federal Soliq Xizmatining 2017 yil 25 yanvardagi BS-4-11/1249@-sonli xatiga qarang).

Barcha soliq agentlari 2016 yilning 1-choragidan boshlab 6-NDFL hisob-kitoblarini taqdim etadilar. Ushbu shakl soliq organlari tomonidan shaxsiy daromad solig'ini hisoblash va ushlab qolish ustidan yanada samarali nazorat qilish uchun qabul qilingan (Rossiya Federatsiyasi Federal Soliq Xizmatining 2015 yil 14 oktyabrdagi MMV-7-11/450-son buyrug'i). Oktyabr oyida soliq agentlari 9 oylik hisob-kitoblarni taqdim etadilar, shuning uchun 2016 yilning 3-choragi uchun 6-NDFLni qanday to'ldirish kerakligi masalasi ayniqsa dolzarbdir.

Ushbu maqolada biz 6-NDFL shaklini to'ldirishda qanday qiyinchiliklarga duch kelishingiz mumkinligini ko'rib chiqamiz, shuningdek, 9 oy uchun hisoblash misolini ko'rib chiqamiz.

3-chorak uchun 6-NDFLni to'ldirish

6-NDFL hisob-kitobini Federal Soliq xizmatiga topshirish uchun quyidagi muddatlar qabul qilindi:

- 1 chorak, yarim yil va 9 oy uchun - o'tgan chorakdan keyingi oyning oxirgi kunigacha;

- yiliga - keyingi yilning 1 apreligacha.

Agar hisobot davrida 25 yoki undan kam odam agentdan daromad olgan bo'lsa, unda 6-NDFLni qog'ozda topshirishga ruxsat beriladi, aks holda elektron taqdim etish talab qilinadi. Alohida bo'linmalarga ega bo'lgan soliq agentlari ularning har biri uchun 6-NDFLni alohida taqdim etishlari kerak va ularning barchasi bitta Federal Soliq xizmatida yoki boshqa ro'yxatdan o'tganligi muhim emas (Rossiya Federatsiyasi Federal Soliq Xizmatining 2009 yil 20-sonli xati). 01.08.2016 No BS-4-11/13984).

6-NDFL shaklining tarkibi - Sarlavha va ikkita bo'lim. 1-bo'lim umumlashtirilgan soliq ko'rsatkichlari, 2-bo'lim esa sana bo'yicha haqiqiy daromad va ushlab qolingan shaxsiy daromad solig'i summasi.

6-NDFL ma'lumotlari hisoblash asosida kiritiladi. Hisob-kitobga ko'rsatkichlarni kiritish bo'yicha batafsil ko'rsatmalar Rossiya Federatsiyasi Federal Soliq Xizmatining 2015 yil 14 oktyabrdagi MMV-7-11/450-son buyrug'i bilan tasdiqlangan 6-NDFLni to'ldirish tartibida mavjud. Sarlavha sahifasi to'ldirishda hech qanday qiyinchilik tug'dirmaydi, ammo biz qolgan bo'limlarni batafsil ko'rib chiqamiz.

6-NDFL 1-bo'limida:

- 010-050 qatorlar har bir shaxsiy daromad solig'i stavkasi bo'yicha alohida to'ldiriladi. Agar ushbu qatorlarga kiritilgan ma'lumotlar bir sahifaga to'g'ri kelmasa, kerakli sahifalar soni to'ldiriladi.

- Yil boshidan umumlashtirilgan 060-090 qatorlar ko'rsatkichlari, agar bunday sahifalar bir nechta bo'lsa, faqat 1-bo'limning birinchi sahifasida aks ettiriladi.

- Agar jismoniy shaxslarga dividendlar to‘langan bo‘lsa, ular 020-satr bo‘yicha jami soliq solinadigan daromadga kiritiladi va 025-satrda taqsimlanadi. Xuddi shunday, “dividend” solig‘i summasi 040-satr bo‘yicha jismoniy shaxslardan olinadigan daromad solig‘ining umumiy summasiga kiritiladi va qator bo‘yicha taqsimlanadi. 045.

- 030-qatorda soliq imtiyozlari jami ko'rsatilgan (Rossiya Federatsiyasi Soliq kodeksining 217 va 218-moddalari).

2-bo'lim 6-NDFL:

- 100-140-satrlar nafaqat haqiqiy daromad va shaxsiy daromad solig'i summalarini, balki tegishli operatsiyalarni amalga oshirish sanalarini ham o'z ichiga oladi.

- 100-qatorda daromad olingan sana: oyning oxirgi kuni - ish haqi uchun, to'lov kuni - ta'til to'lovlari va kasallik ta'tillari uchun.

- 110-qatorda - jismoniy shaxsga daromad to'langan kun, bu ham soliq ushlab qolingan kun.

- 120-satr bo'yicha jismoniy shaxslardan olinadigan daromad solig'ini to'lashning oxirgi muddati daromad jismoniy shaxsga o'tkazilgandan keyingi kun, ta'til va kasallik ta'tillari uchun esa - ular to'langan oyning oxirgi kuni. Agar bu kunlar dam olish kunlariga to'g'ri kelsa, to'lov ulardan keyingi ish kuniga o'tkaziladi.

- 130-qatorda siz oy uchun olingan daromadni, agar mavjud bo'lsa, soliq imtiyozlari bilan kamaytirmasdan ko'rsatishingiz kerak (Federal soliq xizmatining 2016 yil 20 iyundagi BS-4-11/10956-sonli xati).

- 140-satrda ushlab qolingan shaxsiy daromad solig'i summalari to'liq ko'rsatilishi kerak va u o'tkazilgan yoki o'tkazilmaganligi muhim emas.

E'tibor bering: 6-NDFL shakli hisob-kitob asosida 9 oy davomida to'ldirilgan bo'lsa-da, oldingi ikki chorakda ushlab qolingan soliq 2-bo'limda aks ettirilmagan. Shu bilan birga, 1 va 2 chorak ko'rsatkichlari 1-bo'limning umumiy ko'rsatkichlariga kiritilgan.

Avgust oyida Rossiya Federatsiyasi Federal Soliq xizmati 6-NDFLda chorakda hisoblangan va keyingisida to'langan ish haqini qanday ko'rsatishni tushuntirdi. Misol uchun, agar sentyabr oyining ish haqi oktyabr oyida to'langan bo'lsa, u holda 9 oylik Hisob-kitobda u 020-qatordagi daromadga, undan olinadigan soliq esa 040-satrda shaxsiy daromad solig'iga kiritilishi kerak.

Ushbu summa 070 va 080-qatorlarda ushlab qolingan yoki ushlanmagan soliqqa kiritilmaydi. 9 oylik hisob-kitobning 2-bo'limida sentyabr oyidagi ish haqi umuman aks ettirilmaydi. Ammo 2016 yil uchun 6 ta shaxsiy daromad solig'ini tayyorlashda sentyabr oyi uchun ish haqi va shaxsiy daromad solig'i 070-qatorda ham, 2-bo'limda ham ko'rsatilishi kerak (Rossiya Federatsiyasi Federal Soliq Xizmatining 08.01.2016 yildagi BS-sonli xati). -4-11/13984).

9 oy davomida 6-NDFL. To'ldirish namunasi

9 oy davomida 6-NDFLni to'ldirishga misol:

"Volna" MChJ 2016 yilning 9 oyi davomida jismoniy shaxslarga 2 650 600 rubl miqdorida daromadlarni hisoblab chiqdi, shundan 46 600 rubl dividendlar edi. 9 oy davomida taqdim etilgan chegirmalar miqdori 95 650 rublni tashkil qiladi. 13% stavka bo'yicha soliq 332 144 rublni tashkil etdi. Iyun oyidagi ish haqi (217 500 rubl) 5 iyul kuni o'tkazildi, iyun oyi uchun shaxsiy daromad solig'i - 27 911 rubl. Sentyabr oyining maoshlari 5 oktyabr kuni Volna xodimlariga to'langan. Sentyabr uchun shaxsiy daromad solig'i - 36 904 rubl.

Bunday holda, 9 oylik 6-NDFL, misoli bu erda joylashtirilgan, quyidagi tarzda satr bo'yicha to'ldiriladi:

020 - umumiy daromad 2 650 600 rublni tashkil etadi (sentyabr oyining ish haqini o'z ichiga oladi).

030 - soliq imtiyozlari - 95 650 rubl.

040 - shaxsiy daromad solig'ining umumiy miqdori (sentyabr oyidagi ish haqini hisobga olgan holda) 332 144 rublni tashkil qiladi.

025 - biz to'langan dividendlar miqdorini 46 600 rublga ajratamiz.

045 – biz dividendlar bo'yicha shaxsiy daromad solig'ini ajratamiz - 6 058 rubl.

070 - barcha shaxsiy daromad solig'i sentyabr oyidagi ish haqidan hisoblangan summani chiqarib tashlagan holda - 295 240 rubl.

2016 yil 3-choragi uchun 6-NDFL shaklining 2-bo'limi iyun oyidagi daromad va soliq summalarini o'z ichiga oladi:

130 - iyun oyidagi ish haqi - 217 500 rubl, 100-qatordagi sana 30.06.2016.

140 - Iyun oyidagi maoshdan shaxsiy daromad solig'i - 27 911 rubl, 110-qatorda soliqni ushlab qolish sanasi 07/05/2016 yil.

Iyul va avgust oylarida ko'rsatilgan daromadlar va shaxsiy daromad solig'i haqiqiy sanalar bilan birga kiritilgan.

Sentyabr oyidagi ish haqi va shaxsiy daromad solig'i 2-bo'limga kiritilmaydi, lekin keyinchalik ular yillik 6-shaxsiy daromad solig'ining 2-bo'limiga kiritilishi kerak.

Kalendar yili uchun 6-NDFL shaklidagi hisob-kitob hisobot yilidan keyingi yilning 1 aprelidan kechiktirmay topshiriladi. Shuning uchun, 2018 yil natijalariga ko'ra, hisobot 04.01.2019 dan kechiktirmay topshirilishi kerak (Rossiya Federatsiyasi Soliq kodeksining 230-moddasi 3-bandi, 2-bandi).

6-NDFL shaklini qanday to'ldirish kerak

Eslatib o'tamiz, 6-NDFL shaklidagi Hisoblash (Federal Soliq Xizmatining 2015 yil 14 oktyabrdagi MMV-7-11/450@ buyrug'i bilan tasdiqlangan) hisob-kitob asosida to'ldiriladi.

6-NDFL shakli bo'limlari tarkibi o'zgarmadi:

- Sarlavha sahifasi (001-sahifa);

- 1-bo'lim "Umumiy ko'rsatkichlar";

- 2-bo'lim "Jismoniy shaxslardan olinadigan daromad solig'i haqiqatda olingan va ushlab qolingan daromadlarning sanalari va summalari".

1, 2 yoki 3-choraklarda ushlab qolingan shaxsiy daromad solig'i summalari 2018 yil uchun Hisob-kitobning 2-bo'limida aks ettirilmaydi. Va bu 6-NDFL shakli hisoblangan jami bilan to'ldirilganiga qaramay. 1, 2 yoki 3-choraklarda ushlab qolingan soliq summalari Hisob-kitoblarning 2-bo'limida mos ravishda faqat 1-chorak, yarim yil va 9 oy uchun berilgan. Yil uchun hisob-kitobda ushbu summalar faqat 1-bo'lim ko'rsatkichlariga kiritiladi.

6-NDFL shaklini to'ldirish uchun asosiy talablar haqida o'qishingiz mumkin.

2018 yil uchun 6-NDFL: to'ldirish misoli

Shu bilan birga, 1-bo'limda dekabr oyi uchun avans to'lovi va ish haqi miqdori, shuningdek hisoblangan soliq ko'rsatilgan, chunki soliqni hisoblash sanalari 2018 yilga to'g'ri keladi. Shu bilan birga, 2018 yil uchun 1-bo'limning 070-qatorida "ushlangan soliq summasi" 2018 yilda 2017 yil dekabr oyi uchun 71 329 rubl miqdorida ushlab qolingan ish haqi solig'ini qo'shimcha ravishda aks ettiradi.

Shunday qilib, 2018 yil uchun hisobotning 1-bo'limining 040 "Hisoblangan soliq summasi" va 070 "Ushlab olingan soliq summasi" qatorlari ko'rsatkichlari o'rtasida 4105 rubl (75 434 - 71 329) miqdorida farq hosil bo'ladi. dan:

2018 yilda 2017 yil dekabr oyi uchun ish haqidan ushlab qolingan shaxsiy daromad solig'i 71 329 rubl miqdorida;

Shaxsiy daromad solig'i 2018 yil 31 dekabr holatiga hisoblangan, ammo ushlab qolinmagan 2018 yil dekabr oyidagi ish haqidan 75 434 rubl miqdorida.

6-NDFL shaklini to'ldirishning to'g'riligini tekshirish uchun siz foydalanishingiz mumkin.

Maqolada siz turli vaziyatlarda 2018 yilning 9 oyi uchun 6-NDFLni to'ldirish misolini, joriy shaklni, hisob-kitoblarni topshirish muddatlari jadvalini, shuningdek soliq idorasiga hisobot berishga yordam beradigan foydali xizmatlarni topasiz.

Diqqat! Quyidagilar sizga to'g'ri va o'z vaqtida hisobot berishga yordam beradi:

6-NDFL shakli bo'yicha hisoblash BukhSoft dasturida 3 marta bosish bilan yaratilishi mumkin. U har doim qonundagi barcha o'zgarishlarni hisobga olgan holda zamonaviy shaklda tuziladi. Dastur avtomatik ravishda hisob-kitoblarni to'ldiradi. Soliq idorasiga yuborishdan oldin shakl barcha Federal Soliq xizmati tekshirish dasturlari tomonidan sinovdan o'tkaziladi. Buni bepul sinab ko'ring:

6-NDFL onlayn

Kim hisobot berishi kerak?

Mehnat munosabatlari doirasida va fuqarolik protsessi shartnomalari bo'yicha naqd va naqd pul to'lovlari bo'yicha soliq agenti bo'lgan shaxslar 9 oy davomida 6-NDFL hisob-kitobini taqdim etishlari shart. Bularga quyidagilar kiradi:

- Kompaniyalar va ularning bo'linmalari.

- Yakka tartibdagi tadbirkorlar.

- Xodimlarni jalb qilmasdan faoliyat yuritadigan "yakka tartibdagi tadbirkorlar" (xususiy notariuslar, advokatlar, arbitraj menejerlari va boshqalar).

- kompaniya mehnat shartnomalari (mehnat munosabatlari) tuzgan jismoniy shaxslar;

- GPC shartnomalariga muvofiq xizmatlar ko'rsatgan yoki ishlarni bajargan shaxslar;

- litsenziyalash shartnomalari yoki huquqlarni begonalashtirish to'g'risidagi shartnomalar bo'yicha intellektual mulk ob'ektlariga mutlaq huquqlarga ega bo'lgan shaxslar.

9 oy davomida 6-NDFL shakli

Federal Soliq xizmati 2015 yil 14 oktyabrdagi MMV-7-11/450-son buyrug'i bilan qog'oz va elektron shakllarni, shuningdek ularni to'ldirish tartibini tasdiqladi. 2018-yil 26-martdan boshlab yangilangan shakl amal qiladi (Federal soliq xizmati buyrug‘i 2018-yil 17-yanvardagi MMV-7-11/18@-son).

Umumiy qoidaga ko‘ra, 2018-yilning 9 oyi uchun 6 ta jismoniy shaxslardan olinadigan daromad solig‘ini taqdim etish internet orqali elektron shaklda amalga oshiriladi. Qog'oz formati uchun faqat bitta holat mavjud: agar hisobot yoki soliq davrida kompaniya soliq agenti sifatida daromad o'tkazgan jismoniy shaxslar soni 25 dan kam bo'lsa.

6-NDFL shakli quyidagicha ko'rinadi:

9 oylik 6-NDFL namunasi

Hisoblash sarlavha sahifasini va 1 va 2-bo'limlarni o'z ichiga oladi. 6-NDFLni to'ldirishda hisob-kitoblar va soliq deklaratsiyasi uchun belgilangan umumiy qoidalarni hisobga oling:

- Jami ko'rsatkichlarning kataklari majburiy to'ldirilishi kerak. Hech qanday qiymat bo'lmasa, "0" ni o'rnating.

- Alfavit va raqamli qiymatlar katakchalarga chapdan o'ngga kiritiladi.

- To'ldirilmagan (o'ngda) katakchalarda chiziqlar qo'yiladi.

- Sahifa raqamlari tartibda berilgan: "001", "002", "003" va boshqalar.

- Kopeklarni o'z ichiga olgan qiymatlarni rublga yaxlitlash mumkin emas. Ular tiyinlar bilan kiritiladi.

Hisoblash quyidagicha yakunlanadi:

To'ldirish xususiyatlari: sarlavha sahifasi

"TIN" maydonida siz Federal soliq xizmati tomonidan kompaniyaga, yakka tartibdagi tadbirkorga yoki "yakka tartibdagi tadbirkor" shaxsga tayinlangan raqamni ko'rsatishingiz kerak.

"Tekshirish punkti" maydoni yuridik shaxslar uchun mo'ljallangan. Ular o'zlarining nazorat punktlarini yoki alohida bo'linmalarining kodini ko'rsatadilar.

"Sozlash raqami" maydoni quyidagi qiymatlar uchun mo'ljallangan:

- “000” (agar hisob-kitob birinchi marta taqdim etilsa);

- "001", "002" va boshqalar. (agar ular tuzatilgan Hisob-kitobni taqdim qilsalar).

"Hisobot davri (kod)" maydoniga quyidagilarni kiritishingiz kerak:

- “21” - 1-chorak uchun 6-shaxsiy daromad solig'i uchun;

- "31" - 2-chorak (yarim yil) uchun 6-shaxsiy daromad solig'i uchun;

- “33” - 3-chorak (9 oy) uchun 6 ta shaxsiy daromad solig'i uchun;

- "34" - yillik 6 shaxsiy daromad solig'i uchun.

"Soliq davri (yil)" maydoniga hisobot davrining yilini kiriting.

"Soliq organiga taqdim etilgan (kod)" maydoni hisobotlarni qabul qiluvchi Federal Soliq xizmati kodi uchun mo'ljallangan. Kodni xizmatdan foydalanib topish mumkin:

"Joylashuvda (buxgalteriya) (kod)" maydonida quyidagilarni ko'rsatishingiz kerak:

- "214" - kompaniya joylashgan joyda Hisob-kitobni taqdim etishda;

- "120" - yakka tartibdagi tadbirkor ro'yxatdan o'tgan joyda Hisob-kitoblarni taqdim etishda;

- "213" - eng yirik soliq to'lovchilar uchun kod.

"Soliq agenti" maydonida siz yuridik shaxsning qisqa nomini yoki yakka tartibdagi tadbirkorning/"yakka tartibdagi tadbirkor" shaxsning to'liq ismini ko'rsatishingiz kerak.

... 1-qism

9 oy davomida 6 ta shaxsiy daromad solig'ini to'ldirganimizda, 1-bo'limdagi ko'rsatkichlar yil boshidan (01/01/2018 dan 30/09/2018 yilgacha) hisob-kitob asosida berilishi kerak.

1-bo'lim soliq agenti tomonidan qo'llaniladigan har bir shaxsiy daromad solig'i stavkasi (13%, 30% va boshqalar) uchun tuzilishi kerak. Bunda:

- 010 qatori soliq stavkasi uchun;

- 020 - jismoniy shaxslarning daromadlari miqdori uchun;

- 025 - dividendlar qiymati uchun;

- 030 - chegirma summasi uchun;

- 040 - daromad bo'yicha shaxsiy daromad solig'i summasi uchun;

- 045 - dividendlar bo'yicha soliq.

060 - 090 qatorlari faqat bir marta to'ldirilishi kerak. Ular ko'rsatadi:

- 060 - daromad olganlar soni;

- 070 uchun - ushlab qolingan shaxsiy daromad solig'i;

- 080 bo'yicha - ushlab qolinmaydigan shaxsiy daromad solig'i;

- 090 ga binoan - ortiqcha ushlab qolingan taqdirda va daromad oluvchining maqomi norezidentdan Rossiya Federatsiyasi rezidentiga o'zgarganda qaytarilgan shaxsiy daromad solig'i.

... 2-qism

2-bo'lim olingan daromadlarning sanalari va summalarini, shaxsiy daromad solig'ini ushlab qolish sanalarini, uning summalarini va byudjetga to'lash muddatlarini ko'rsatish uchun mo'ljallangan. 2018 yilning 9 oyi uchun 6-NDFLni to'ldirishda siz buni hisobga olishingiz kerak.

- Daromadni to'lashning har bir sanasi faqat bitta shaxsiy daromad solig'i summasiga to'g'ri kelishi kerak.

- Shaxsiy daromad solig'i stavkalariga muvofiq operatsiyalarni guruhlash talab qilinmaydi. Ular xronologik tartibda keltirilgan.

- Hisob-kitobda siz oxirgi 3 oyga tegishli shaxs tomonidan olingan daromad va undan ushlab qolingan shaxsiy daromad solig'i summalarini ko'rsatishingiz kerak.

- Agar bir nechta daromadlarni to'lash bir kunda amalga oshirilgan bo'lsa, lekin shaxsiy daromad solig'ini byudjetga o'tkazish sanalari boshqacha bo'lsa, qo'shimcha qatorlarni (100 - 140) to'ldiring. 2018 yilning 9 oyi uchun 6-NDFL qismida iyuldan sentyabrgacha bo'lgan davr uchun ko'rsatkichlar keltirilgan:

- 100-satr daromadlarni olish sanalarini kiritish uchun mo'ljallangan;

- 110 - shaxsiy daromad solig'ini ushlab qolish;

- 120 - 100-satrda ko'rsatilgan shaxsiy daromad solig'ini byudjetga to'lash muddati;

- 130 - shaxsiy daromad solig'ini hisobga olgan holda 100-satrda ko'rsatilgan kuni olingan daromad summasi;

- 140 - 110-qatorda berilgan kuni ushlab qolingan shaxsiy daromad solig'i summasi.

BukhSoft dasturi sizga to'g'ri to'lov varaqini bepul yaratishga yordam beradi. Shaxsiy daromad solig'ini o'tkazish uchun quyidagi tugmani bosing:

Shaxsiy daromad solig'i to'lovini tayyorlang

Ish haqi bo'yicha 2018 yilning 9 oyi uchun 6-NDFLni to'ldirishga misol

Amalda, iyun oyi uchun ish haqi to'lovlarining yakuniy hisobi iyul oyida amalga oshiriladi. Ushbu operatsiya 2-bo'limda ko'rsatilgan Hisoblash.

Misol

Kompaniya keyingi oyning 3-kunida (iyun - 3 iyul uchun) o'z xodimlariga oylik ish haqi uchun yakuniy to'lovlarni amalga oshirdi. Buxgalter 2018 yilning 9 oyi uchun 6-NDFLning 2-bo'limida quyidagi sanalarni to'ldirdi:

- 100-qatorda - 30.06.2018;

- 110 – 03.07.2018;

- 120 –04.07.2018.

2018 yilning 9 oyi uchun kasallik ta'tilida 6-NDFL misoli

2018 yil 30 sentyabr - yakshanba. Shuning uchun, kasallik ta'tillari ko'rinishidagi daromadlar bo'yicha shaxsiy daromad solig'i to'lovini hisoblashda aks ettirish bir qator xususiyatlarga ega. Keling, bir misolni ko'rib chiqaylik.

Misol

Kompaniya o‘z xodimiga 2018-yil 30-sentabrda kasallik ta’tilini to‘lagan. Bu yakshanba. Shuning uchun ushbu operatsiyani 2018 yilning 9 oyi uchun 6 ta shaxsiy daromad solig'ida aks ettirish shart emas. Yil uchun Hisob-kitobda ko'rsatilgan:

- 100-qatorda - 30.09.2018;

- 110 – 30.09.2018;

- 120 – 01.10.2018.

9 oylik 6-NDFL: ta'til to'lovlari

2018 yil uchun 9 oylik 6-NDFLning 2-bo'limi ikkinchi chorakda hisoblangan va uchinchi chorakda xodimlarga to'langan ta'til to'lovlarini aks ettiradi.

Misol

Xodim 2018 yil 25 iyunda boshqa haq to'lanadigan ta'tilga chiqadi. Buxgalter unga iyun oyida ta'til to'lovini hisoblab chiqdi va unga 2017 yil 20 iyulda to'ladi. 6-NDFLda 9 oy davomida summa quyidagicha aks ettirilgan:

- 100-qatorda - 20.07.2018;

- 110 – 20. 07. 2018;

- 120 – 31. 07. 2018.

9 oy davomida 6-shaxsiy daromad solig'ini to'ldirish: bonuslar

Bu holat ham o'ziga xos xususiyatlarga ega. Keling, misollarni ko'rib chiqaylik.

Misol

2018-yilning 20-iyulida kompaniya ikkinchi chorak uchun a’lo darajadagi xodimlarga mukofot to‘lab berdi. 2-bo'limda sanalar ko'rsatilgan:

- 100-qatorda - 20.07.2018;

- 110 – 20. 07. 2018;

- 120 – 23. 07. 2018.

Har oyda to'lanadigan ishlab chiqarish mukofotlari ish haqi sifatida tasniflanadi. Ularning olingan sanasi oyning oxirgi kuni hisoblanadi.

Misol

2018-yil 7-iyulda kompaniya xodimlariga iyun oyi uchun mukofot pullarini to‘lab berdi. Buxgalter ularni Hisoblashning 2-bo'limida aks ettiradi:

- 100-qatorda - 30.06.2018;

- 110 - 07. 07. 2018;

- 120 - 08. 07. 2018.

6-NDFLni topshirishning oxirgi muddati

Hisoblash har chorakda amalga oshiriladi. Ular uni Federal Soliq Xizmatiga hisobot davridan keyingi oyning oxirgi kunidan kechiktirmay topshiradilar. Yillik 6-NDFL keyingi yilning 1 aprelidan kechiktirmay xabar qilinishi kerak.

Jadval. 2018 yilda 6-NDFL topshirishning oxirgi muddatlari

E'tibor bering: agar muddat hafta oxiri yoki ishlamaydigan ta'tilga to'g'ri kelsa, siz keyingi ish kunida xabar berishingiz mumkin.

Belgilangan muddatlarni buzganlik uchun javobgarlik

Bunday huquqbuzarlik yuridik shaxslar uchun soliq va kompaniya mansabdor shaxslari uchun ma'muriy javobgarlikni nazarda tutadi. Kechiktirilgan etkazib berish uchun jarima 1000 rubl miqdorida belgilanadi. Hisoblash to'liq yoki qisman taqdim etilmagan har bir oy uchun. U oxirgi sanadan boshlab IFTS hisobi olingan kungacha hisoblana boshlaydi. Jarima 10 ish kuni ichida (ya'ni, stol soliq tekshiruvi tugagunga qadar) berilishi mumkin.

6-NDFLni taqdim etmaslik kompaniyaning joriy hisobini topshirish muddati tugagan kundan boshlab 10 kun ichida blokirovka qilishga olib kelishi mumkin.

Mansabdor shaxslar uchun javobgarlik 300 dan 500 rublgacha o'rnatiladi.

2018 yil 9 oy uchun nol 6 shaxsiy daromad solig'i

Agar kompaniya hisobot davrida jismoniy shaxslarga to'lovlarni amalga oshirmagan bo'lsa va ulardan shaxsiy daromad solig'ini hisoblamagan bo'lsa, u INFSga nol 6 shaxsiy daromad solig'ini taqdim etish huquqiga ega. Darhaqiqat, bu holda u soliq agenti vazifalarini bajarmaydi.

Ammo bu haqda Federal Soliq Xizmatiga istalgan shaklda tegishli xat yuborish orqali xabar berishingiz kerak (yuqoridagi namunaga qarang).

Shunday qilib, kompaniya joriy hisobini blokirovka qilish xavfini yo'q qiladi. Aks holda, soliq organlari uni soliq agenti sifatidagi vazifalaridan ozod qilishni "unutishlari" mumkin.