Pamatlīdzekļi akā. Uzņēmuma pamatlīdzekļu uzskaite. Kvīts saskaņā ar maiņas līgumu

Pamatlīdzekļi grāmatvedībāir svarīga un dažos aspektos sarežģīta grāmatvedības joma. Galu galā jebkura pamatlīdzekļu pārvietošana (uzņēmuma iegāde vai atsavināšana no ražošanas) prasa, lai organizācijas grāmatveži skaidri saprastu grāmatvedības noteikumus un noteikumus, kas īpaši attiecas uz pamatlīdzekļiem. Kas speciālistiem būtu jāzina vispirms, tiks apspriests šajā rakstā.

Pamatlīdzekļu uzskaite uzņēmumā 2017-2018: kas ir mainījies

Pirmkārt, grāmatvedības speciālistiem uzņēmumā skaidri jāsaprot pamatlīdzekļu un darījumu ar tiem atspoguļošanas pieejas atšķirības un līdzības pamatlīdzekļu uzskaitē un nodokļu uzskaitē.

Gan grāmatvedībā, gan nodokļu uzskaitē, lai uzņēmums noteiktu iekārtu uzskatītu par savu pamatlīdzekli, objektam jāatbilst šādiem kritērijiem:

- objekta paredzamais lietošanas laiks pārsniedz 12 mēnešus;

- objekts iegādāts izmantošanai uzņēmuma uzņēmējdarbībā, nevis tālākpārdošanai;

- aktīvs spēj dot uzņēmumam ekonomisku labumu;

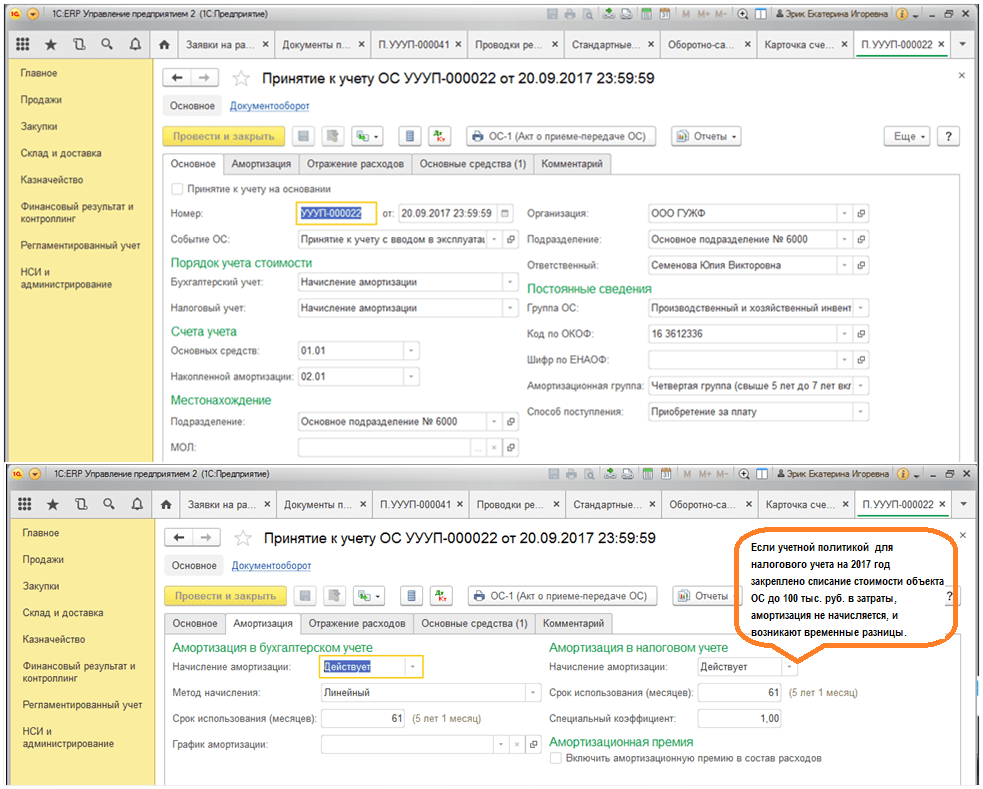

Līdz 01.01.2016. pamatlīdzekļu sākotnējās izmaksas kritērijs grāmatvedībā sakrita ar nodokļu uzskaitē: pamatlīdzekļi tika uzskatīti par aprīkojumu, kura vērtība pārsniedz 40 000 rubļu. Bet no 01.01.2017. Art. 256 un 1. punkts Art. 257 Krievijas Federācijas Nodokļu kodeksā tika veikti grozījumi, saskaņā ar kuriem OS sāka atzīt nodokļu vajadzībām tikai par īpašumu, kura vērtība pārsniedz 100 000 rubļu. Turklāt šis limita palielinājums attiecas tikai uz OS, kas pieņemtas no 01.01.2016. Grāmatvedībā limita vērtība vēl nav mainījusies: amortizējams īpašums ir aktīvs, kura vērtība pārsniedz 40 000 rubļu. Šajā sakarā veidojas ar nodokli apliekamas pagaidu atšķirības starp nodokli un grāmatvedību.

Katrs pamatlīdzeklis pieder noteiktai nolietojuma grupai, un tā pašizmaksa tiek norakstīta izdevumos noteiktā laika periodā.

Galvenās izmaiņas pamatlīdzekļu uzskaitē, ko ienesa 2017. gads, bija izmaiņas Viskrievijas pamatlīdzekļu klasifikatora (OKOF) kodos, kuru dēļ mainījās atsevišķu pamatlīdzekļu nolietojuma periodi, kā arī tika pārvietoti daži pamatlīdzekļu veidi. uz citu nolietojuma grupu. Jaunie standarti attiecas uz OS objektiem, kas nodoti ekspluatācijā pēc 01.01.2017.

SVARĪGS! Ja objekts nodots ekspluatācijā pirms 01.01.2017. un pēc jaunā OKOF stāšanās spēkā tas nonācis citā nolietojuma grupā vai mainījies tā lietderīgās lietošanas laiks, nolietojuma likme nav jāpārrēķina.

Mēs runājām par niansēm materiālā.

Pamatlīdzekļu saņemšanas uzskaites kārtība uzņēmumā

Uzņēmumam iegādājoties (vai saņemot) pamatlīdzekļus, grāmatvedības speciālistu uzdevums ir nodrošināt pareizu pamatlīdzekļu saņemšanas fakta atspoguļojumu, kā arī turpmāku pamatlīdzekļu uzskaiti finanšu pārskatos. .

Vispirms šajā kontekstā ir jānosaka pamatlīdzekļa sākotnējās izmaksas. Tāpēc ir svarīgi zināt, no kā sastāv šīs izmaksas.

Kā izriet no PBU 6/01 8. punkta, sākotnējās izmaksas nosaka, saskaitot visas izmaksas, ko uzņēmums faktiski veicis, lai iegūtu objektu un nogādātu to tādā stāvoklī, lai to varētu izmantot ražošanā, proti:

- Pirkuma cena vai būvniecības cena. Ja operētājsistēmu uzņēmumam ir izveidojis darījuma partneris, izmaksas var apstiprināt, izmantojot nodošanas un pieņemšanas aktu, rēķinu, darbu pabeigšanas aktu utt.

SVARĪGS! Cena jāiekļauj sākotnējā cenā bez PVN. Pamatlīdzekļu izmaksās PVN tiek ņemts vērā tikai tad, ja uzņēmums šādus pamatlīdzekļus izmantos bezPVN darbībai.

- Summas, kas iztērētas par objekta piegādi no ražotāja (iepriekšējā īpašnieka) uzņēmumam. Grāmatvedībai šīs pamatlīdzekļu sākotnējo izmaksu daļas apliecinājums būs transporta pavadzīme vai pavadzīme (kad uzņēmums patstāvīgi atvedis pamatlīdzekļus).

- Izmaksas, kas uzņēmumam bija jāsedz, lai padarītu iekārtu piemērotu lietošanai ražošanā. Šajā izmaksu grupā ietilpst izmaksas par uzstādīšanu, atkļūdošanu utt.

- Ja uzņēmums ievedis aktīvu no ārvalstīm, tad kā daļu no sākotnējām izmaksām var ņemt vērā arī deklarācijā norādītās muitas nodevas un nodevas. To īpaši norādīja Krievijas Federācijas Federālais nodokļu dienests 2014. gada 22. aprīļa vēstulē Nr. GD-4-3/7660@.

- Valsts nodeva, ja tās samaksa nepieciešama, lai objektu uzņēmums varētu izmantot ražošanā. Šādu izmaksu apstiprinājums var būt vienkāršs maksājuma uzdevums nodevas samaksai.

- Jebkādas citas izmaksas, kuras uzņēmums bija spiests segt saistībā ar operētājsistēmas iegādi.

PIEZĪME! Būtiskā atšķirība starp grāmatvedību un nodokļu uzskaiti ir tā, ka tā ļauj ieguldījumu aktīva sākotnējās izmaksās ņemt vērā procentus par aizdevumiem, kas uzņēmumam bija jāņem, lai iegūtu šādu aktīvu (PBU 15/2008 7. punkts). , apstiprināts ar Krievijas Finanšu ministrijas 2008. gada 6. oktobra rīkojumu Nr. 107n). Nodokļu grāmatvedībā procenti vienmēr ir ar saimniecisko darbību nesaistīti izdevumi.

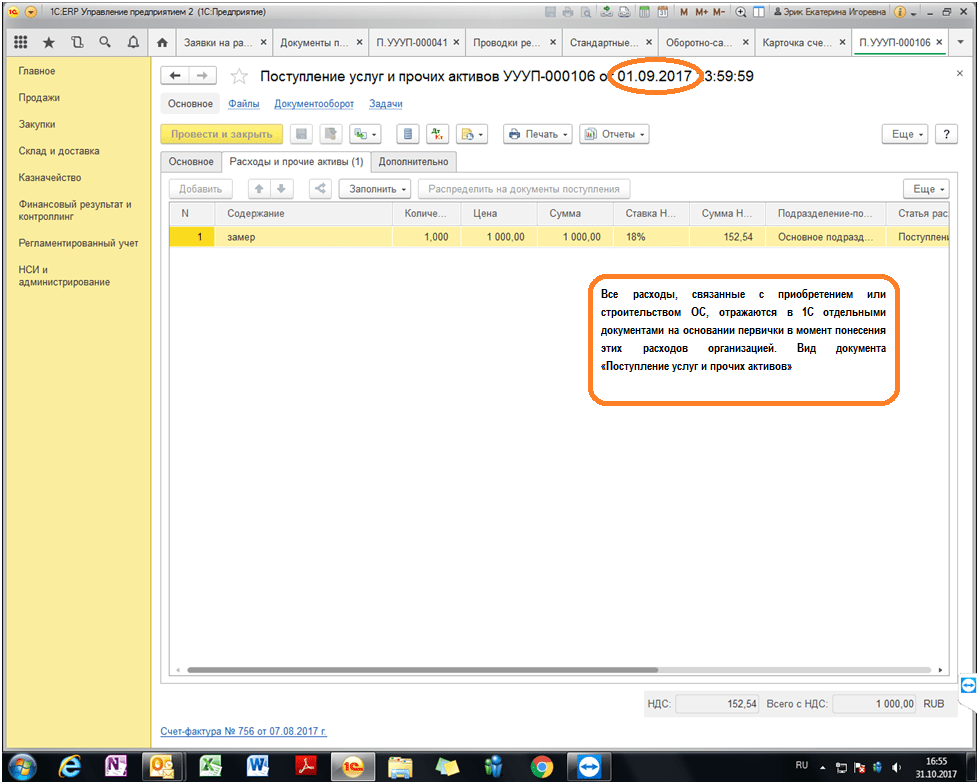

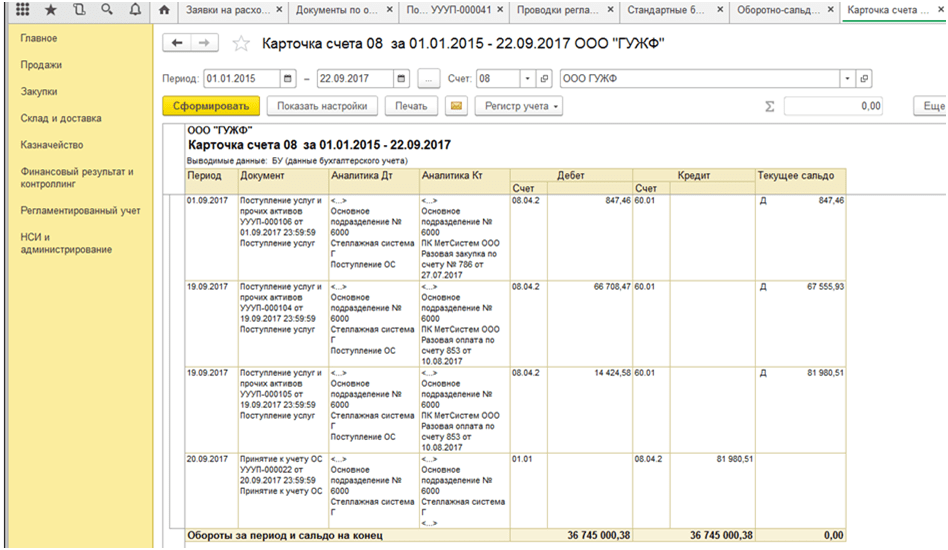

Tālāk ir sniegts piemērs pamatlīdzekļu izmaksu veidošanai grāmatvedībā, pamatojoties uz 1C ERP versiju 8.3:

Pēc tam, kad uzņēmuma speciālists ir aprēķinājis pamatlīdzekļu kopējās sākotnējās izmaksas, šāds objekts var tikt ņemts vērā. Lai to izdarītu, uzņēmumam jāreģistrējas un pēc tam jāatver objektam īpašs.

SVARĪGS! Uzņēmumam jāapzinās, ka pat tad, ja OS ir jāreģistrē valsts iestādēs, šī procedūra neietekmēs pieņemšanas uzskaitei brīdi. Jebkurā gadījumā šāds brīdis iestājas datumā, kad tiek noteiktas pamatlīdzekļa sākotnējās izmaksas.

Pamatlīdzekļu nolietojums un pārvērtēšana grāmatvedībā

Uzņēmums savas darbības laikā nolieto OS, t.i., pakāpeniski pārskaita tās vērtību uz kontu 02.

PIEZĪME! Izmantotās operētājsistēmas uzskaitē nevajadzētu pārtraukt nolietojumu. Izņēmums pastāv tikai operētājsistēmām, kas ir saglabātas ilgāk par 3 mēnešiem, kā arī OS, kuru atjaunošanai vajadzētu ilgt ilgāk par 12 mēnešiem (PBU 6/01 17., 23. punkts).

Tomēr grāmatvedības speciālistiem jāatceras, ka dažām pamatlīdzekļu kategorijām nolietojums nav jāaprēķina. Tajos ietilpst, piemēram, zemes gabali.

Tāpat uzņēmumam ir tiesības pārvērtēt savus pamatlīdzekļus, tas ir, pārrēķināt gan pamatlīdzekļu pašizmaksu, gan iepriekš uzkrātā nolietojuma summas. Tas izriet no PBU 6/01 15. panta. Šāda pārvērtēšana jāveic katra gada beigās. Šajā gadījumā pārvērtēšanas rezultāti (pārvērtēšanas vai atlaides vērtība) var gan ietekmēt uzņēmuma finanšu rezultātus, gan palielināt/samazināt uzņēmuma papildu kapitālu.

Papildinformāciju par OS pārvērtēšanu skatiet rakstā .

Grāmatvedības organizēšana OS pārdošanai

Ja uzņēmums nolemj pārdot operētājsistēmu, tad grāmatvedības speciālista uzdevums ir pareizi uzrādīt pārdošanas faktu finanšu pārskatos. Kādas ir aktīva pārdošanas grāmatvedības sekas?

1. Pārdošanas (īpašumtiesību nodošanas jaunajam īpašniekam) datumā uzņēmumam, kas pārdod, ir jāreģistrē ienākumi. Šādi ienākumi tiek ņemti vērā kā daļa no citiem ienākumiem un uzkrāti kontā 91 (aizdevumā).

SVARĪGS! Ieņēmumi ir tikai neto pārdošanas cena, bez PVN. Taču visi ienākumi vispirms tiek ieskaitīti 91.kontā, pēc tam PVN summa par pamatlīdzekļiem tiek atspoguļota, grāmatojot konta 91 debetā atbilstoši 68.kontam.

2. Pamatlīdzekļu pārdošana rada nepieciešamību šo pamatlīdzekļu atlikušo vērtību attiecināt uz citiem uzņēmuma izdevumiem.

Uzziniet par pamatlīdzekļu pārdošanas grāmatvedības iezīmēm.

Runājot par OS pārdošanas uzņēmumam dokumentēšanu, jāatceras, ka OS nodošanas fakts pircējam tiek fiksēts pieņemšanas aktā.

Kas ir svarīgi atcerēties, pārdodot nepabeigtos īpašumus

Praksē bieži rodas gadījumi, kad uzņēmums nolemj pārdot nepabeigtu nākotnes OS, piemēram, noliktavu vai ēku. Šeit jums vajadzētu atcerēties arī dažas grāmatvedības funkcijas.

Proti, ienākumi no šādu nepabeigtu objektu pārdošanas arī tiek uzskatīti par citiem ienākumiem un tiek ieskaitīti kontā 91 tādā apmērā, kādu pircējs samaksājis par objektu.

Taču, tā kā nepabeigto objektu uzņēmums vēl nav atzinis par pamatlīdzekļiem, tam nav izveidotas sākotnējās vērtības. Rodas jautājums, kas jāiekļauj izdevumos.

SVARĪGS! Kā norādīts rindkopās. 11, 14.1, 16, 19 PBU 10/99, kas apstiprināts ar Krievijas Federācijas Finanšu ministrijas 1999. gada 6. maija rīkojumu Nr. 33n, šajā situācijā uzņēmumam citos izdevumos (91. konta debets) ietver tās izmaksas, kas tam jau radušās saistībā ar operētājsistēmas izbūvi (objekta faktiskā vērtība pārdošanas datumā), kā arī, ja nepieciešams, izmaksas, kas saistītas ar pārdošanu (piemēram, starpniecības maksas utt.).

Tāpat kā pamatlīdzekļu pārdošanas gadījumā, pārdodot nepabeigtu objektu, ienākumi rodas (un tiek parādīti pārskatā) datumā, kad īpašumtiesības pāriet pircējam.

Uzskaites nianses pamatlīdzekļu ieskaitīšanai SIA pamatkapitālā

Ja uzņēmums nolemj pārcelt savu bijušo OS uz citas organizācijas pamatkapitālu, jāatceras, ka šāda nodošana arī jāformalizē ar atbilstošu aktu. To var apkopot vai nu brīvā formā, vai izmantojot veidni OS-1 formā. Vienlaikus svarīgi, lai šādā aktā tiktu atspoguļota pamatlīdzekļu atlikusī vērtība, kā arī PVN summa, kas uzņēmumam būs jāatgūst saistībā ar pamatlīdzekļu nodošanu kā ieguldījumu kapitālā. cita uzņēmuma.

Tālāk. Nodoto OS novērtē saņēmējas organizācijas dalībnieki, lai noteiktu šādas OS veiktā ieguldījuma lielumu. Tāpēc uzņēmumam ir svarīgi saprast, ka gadījumā, ja dalībnieki pamatlīdzekļus novērtē izmaksās, kas pārsniedz to uzskaites vērtību, tad uzņēmums starpību attiecinās uz saviem ienākumiem (kredīts kontā 91 atbilstoši konta 76 debetam, paredzēts lai uzskaitītu uzņēmuma parādu par iemaksu trešās personas uzņēmuma kapitālā). Pretējā gadījumā, ja akcionāri operētājsistēmu novērtējuši par mazāku summu, nekā norādīts uzņēmuma grāmatvedības dokumentos, izrādās, ka faktiski parāds par iemaksu kapitālsabiedrībā nav pilnībā atmaksāts. Līdz ar to starpība jāiekļauj citos izdevumos un jānoraksta kā debets uz 91. kontu.

Vai iekasēt nolietojumu pamatlīdzekļiem, kas saņemti kā iemaksa kapitālsabiedrībā, lasiet.

Pamatlīdzekļu likvidācija grāmatvedībā

Pamatlīdzekļu likvidācijai ir dažas grāmatvedības īpatnības.

Pirmkārt, tā kā uzņēmums nav saņēmis ienākumus par atsavinātajiem pamatlīdzekļiem, uzņēmumam grāmatvedībā būs jāuzrāda tikai izdevumi. Šajā gadījumā izdevumos (kas ierakstīti konta 91 debetā) tiks iekļauts:

- likvidējamā aktīva atlikušā vērtība;

- izmaksu summa par darbu (gan mūsu pašu, gan trešo personu veiktajiem), kas tieši saistīti ar OS likvidāciju;

- PVN summa, kas uzņēmumam bija jāatjauno saistībā ar operētājsistēmas likvidāciju.

Kuras sūtījumi tiek apkopoti plkst iznīcināšana objektu OS cm . V materiāls .

Otrkārt, par pamatlīdzekļu uzskaiti atbildīgajiem speciālistiem nevajadzētu aizmirst, ka likvidācijas rezultātā uzņēmums saņem kādu jaunu inventāru. Tie ir jāņem vērā kontā 10 (debets) atbilstoši uzņēmuma citu ienākumu pieaugumam (kredīts 91).

Lasiet par to, kā ņemt vērā izmaksas, likvidējot operētājsistēmu.

Rezultāti

Pamatlīdzekļu uzskaite 2017.-2018.gadā lielākoties būtu jāveic tādā pašā kārtībā kā līdz šim. Proti, ņemt vērā operētājsistēmu datumā, kad tā nonāk gatavības stāvoklī. Turpinājumā, pārdodot OS, saņemtā atlīdzība tiek iekļauta ieņēmumos, bet OS atlikušā vērtība tiek iekļauta izdevumos. Līdzīgi noteikumi attiecas arī uz nepabeigtu īpašumu pārdošanu. Tajā pašā laikā speciālistiem ir svarīgi atcerēties: neskatoties uz to, ka nodokļu grāmatvedībā aktīva atzīšanas izmaksu kritērijs ir pieaudzis līdz 100 000 rubļu, grāmatvedībā tas nav mainījies un joprojām ir 40 000 rubļu.

Mēs runājām par pamatlīdzekļu nodokļu uzskaiti. Šajā materiālā mēs runāsim par pamatlīdzekļu sintētisko un analītisko uzskaiti.

Pamatlīdzekļi grāmatvedībā

Saskaņā ar PBU 6/01 “Pamatlīdzekļu uzskaite” aktīvs tiek pieņemts uzskaitei kā daļa no pamatlīdzekļiem, ja vienlaikus tiek izpildīti šādi nosacījumi (4. punkts):

- objekts paredzēts izmantošanai produktu ražošanā, veicot darbu vai sniedzot pakalpojumus, organizācijas pārvaldīšanas vajadzībām vai nodrošināt organizācijai par samaksu par pagaidu turēšanu vai lietošanu;

- objektu paredzēts lietot ilgstoši, t.i., ilgāk par 12 mēnešiem vai normālu ekspluatācijas ciklu, ja tas pārsniedz 12 mēnešus;

- organizācija neplāno objektu pēc tam pārdot tālāk;

- objekts spēj nest organizācijai ekonomisku labumu nākotnē.

Tajā pašā laikā tie nav pamatlīdzekļi (PBU 6/01 3. punkts):

- mašīnas, iekārtas un citas līdzīgas preces, kas ražošanas organizāciju noliktavās ir uzskaitītas kā gatavā produkcija vai tirdzniecības organizāciju noliktavās kā preces;

- uzstādīšanai nodotās vai uzstādāmās preces, kas atrodas pārvadājumā;

- kapitāla un finanšu investīcijas.

Pamatlīdzekļu uzskaites vienība ir inventāra postenis (PBU 6/01 6. punkts). Tas nodrošina pamatlīdzekļu analītisko uzskaiti.

Pamatlīdzekļi grāmatvedībā 2017 ar vienības izmaksām 40 000 rubļu vai mazāk PBU pamatlīdzekļu uzskaitei 6/01 ļauj tos uzskaitīt kā daļu no inventāra (PBU 6/01 5. punkts). Katra organizācija patstāvīgi apstiprina izmaksu kritēriju savā.

Pamatlīdzekļu uzskaites organizēšana

Pamatlīdzekļu uzskaites organizēšanas kārtību saskaņā ar PBU 6/01 nosaka Pamatlīdzekļu uzskaites metodiskie norādījumi (apstiprināti ar Finanšu ministrijas 2003.gada 13.oktobra rīkojumu Nr.91n).

Var teikt, ka pamatlīdzekļu un nemateriālo aktīvu uzskaiti kopumā raksturo pieeju vienotība. Šo objektu uzskaitē pastāv sākotnējās un turpmākās novērtējuma, nolietojuma, saņemšanas un atsavināšanas uzskaites principu kopība. Taču tajā pašā laikā pamatlīdzekļu sintētiskā uzskaite tiek kārtota atsevišķā kontā 01 “Pamatlīdzekļi”, bet nemateriālie ieguldījumi - kontā 04 “Nemateriālie ieguldījumi” (). Līdz ar to pamatlīdzekļu pieņemšana uzskaitei tiek atspoguļota kā konta debets 01 - konta 08 kredīts “Ieguldījumi ilgtermiņa aktīvos”, un nemateriālo aktīvu saņemšana - konta debets 04 - konta kredīts 08. Atbildes uz jautājumiem par kā veikt pamatlīdzekļu saņemšanas un atsavināšanas uzskaiti, ir ietverti ne tikai PBU 6/01 Metodiskajos norādījumos, bet arī Kontu plāna piemērošanas instrukcijās (Finanšu ministrijas 2000. gada 31. oktobra rīkojums Nr. 94n).

Pamatlīdzekļi tiek pieņemti uzskaitei to sākotnējā vērtībā (PBU 6/01 7. punkts). Bet tā noteikšanas procedūra ir atkarīga no tā, kā pamatlīdzekļa postenis iekļuva organizācijā (par maksu, bez maksas, apmaiņā pret citu īpašumu utt.). Kā šādos gadījumos noteikt sākotnējās izmaksas, ir norādīts PBU 6/01 8.–11.

Līdztekus pamatlīdzekļu saņemšanas un atsavināšanas uzskaites jautājumiem īpaši interesē to nolietojums, par ko mēs runājām.

Pārskatījām tipiskos ierakstus kontā 01, uzskaitot pamatlīdzekļu saņemšanu, pamatlīdzekļu atsavināšanas uzskaiti, kontā 02 tos nolietojot, kā arī grāmatvedības ierakstus pārvērtēšanai.

Atgādināsim arī, ka pamatlīdzekļu nomas uzskaite tiek veikta atsevišķi. Iznomāto pamatlīdzekļu uzskaite no īrnieka tiek kārtota bilancē kontā 001 “Iznomātie pamatlīdzekļi”, bet no iznomātāja parasti atsevišķā subkontā uz kontu 01.

Tēma 1.1. Pamatlīdzekļu uzskaite

Pārbaude

a) saskaņā ar oriģinālu;

B) pēc atlikuma;

c) saskaņā ar rehabilitāciju.

2. Kādi ieraksti atspoguļo aprīkojuma iegādi no piegādātāja, kam nav nepieciešama uzstādīšana?

a) D-t01 K-t 60, D-t19 K-t 60;

B) D-t 08 K-t 60, D-t 19 K-t 60;

c) D-t 19 K-t 60, D-t 01 K-t 08.

a) D-t 01 K-t 02;

B) D-t 25 K-t 02;

c) D-t 02 K-t 25.

4.Kāds grāmatvedības ieraksts atspoguļo peļņu no pamatlīdzekļu pārdošanas?

A) D-t 91 K-t 99;

b) D-t 99 K-t 91;

c) D-t 01 K-t 09.

5. Kādi grāmatvedības ieraksti atspoguļo atsavinātā pamatlīdzekļa vērtības norakstīšanu?

6. Kā atspoguļot lūžņu kapitalizāciju no pamatlīdzekļu atsavināšanas?

a) D-t 10 K-t 01;

B) D-t 10 K-t 91;

c) D-t 10 K-t 02.

7. Kādi grāmatvedības ieraksti atspoguļo pamatlīdzekļu bezatlīdzības nodošanu?

a) D-t 91 K-t 01, D-t 98 K-t 01;

B) D-t 02 K-t 01, D-t 91 K-t 01;

c) D-t 02 K-t 91, D-t 98 K-t 01.

8. Kā tiek atspoguļota pamatlīdzekļu pārvērtēšana ražošanas vajadzībām?

a) D-t 01 K-t 83, D-t 02 K-t 83;

B) D-t 01 K-t 83, D-t 83 K-t 02;

c) D-t 01 K-t 02.

9.Kā reģistrēt aprīkojuma iegādi, kurai nepieciešama uzstādīšana?

10. Ko grāmatvedības kontos nozīmē grāmatvedības ieraksti? Dt sch. 02 “Pamatlīdzekļu nolietojums” Kontu kopums. 01 “Pamatlīdzekļi”, apakškonts “Pamatlīdzekļu atsavināšana”:

a) nolietojuma aprēķins saņemtajiem pamatlīdzekļiem, kas atradās

patēriņš;

b) pamatlīdzekļu nolietojuma aprēķināšana vispārējiem saimnieciskiem mērķiem;

c) pamatlīdzekļu nolietojuma atspoguļošana;

D) norakstīto pamatlīdzekļu uzkrāto nolietojumu summu?

Tēma 1.2. Nemateriālo aktīvu uzskaite

Pārbaude

1. Kā nemateriālajiem aktīviem tiek aprēķināts nolietojums?

a) vienmērīgi;

2. Kādā vērtējumā nemateriālie aktīvi tiek atspoguļoti bilancē?

a) pēc sākotnējās izmaksas;

B) pēc atlikušās vērtības;

c) par aizstāšanas izmaksām.

3. Kādi darījumi atspoguļo nemateriālo aktīvu norakstīšanu pēc lietderīgās lietošanas laika beigām

izmantot?

A) D-t 05 K-t 04, D-t 91 K-t 04;

b) D-t 91 K-t 04, D-t 99 K-t 04;

c) D-t 04 K-t 91;

d) D-t 05 K-t 04.

4. Kādi ieraksti atspoguļo nemateriālo aktīvu iegādi no juridiskās personas?

c) D-t 04 K-t 76;

d) D-t 04 K-t 60,

5. Kādā periodā tiek amortizēti nemateriālie aktīvi, ja to termiņš

lietderīgo izmantošanu nevar noteikt:

6. Kura nolietojuma aprēķināšanas metode objektiem netiek izmantota

nemateriālie aktīvi:

a) lineārā metode;

7. Kāda veida grāmatošana atspoguļo nemateriālo aktīvu nolietojuma uzkrāšanu?

a) D-t 05 K-t 04;

b) D-t 04 K-t 05;

B) D-t 20 K-t 05;

d) D-t 05 K-t 20.

8. Uzņēmuma lietišķā reputācija ir

īpašums;

9. Par kādām izmaksām nemateriālie aktīvi tiek iegrāmatoti uzskaitē, ko akceptējuši dibinātāji?

pamatkapitāls?

A) pēc vienošanās;

b) atbilstoši tirgum;

c) saskaņā ar atlikumu.

Tēma 1.3. Ilgtermiņa ieguldījumu uzskaite

Pārbaude

1. Ilgtermiņa līdzekļu veidošana organizācijās tiek veikta, izmantojot:

a) aktīvu kārtējais izlietojums;

B) ilgtermiņa investīcijas.

2. Ilgtermiņa ieguldījumi pamatlīdzekļos ir vērsti uz:

3. Kapitāla ieguldījumus veic šādos veidos:

A) ekonomisks;

b) jaukts;

c) apvienoti.

4. Ilgtermiņa ieguldījumus uzskaita šādos kontos:

a) 01 “Pamatlīdzekļi”;

5. Apgrozījums konta 08 “Ieguldījumi ilgtermiņa aktīvos” debetā uzrāda:

A) pārskata mēneša izdevumi ieguldījumu veikšanai;

b) ekspluatācijā nodoto objektu inventarizācijas vērtības norakstīšana;

c) uz laiku apturētas būvniecības uzturēšanas un drošības izmaksas.

6. Konta 08 “Ieguldījumi ilgtermiņa aktīvos” kredīta apgrozījums uzrāda:

a) pārskata mēneša izdevumi ieguldījumu veikšanai;

B) ekspluatācijā nodoto objektu inventarizācijas vērtības norakstīšana;

c) faktisko izmaksu norakstīšana nepabeigtai būvniecībai, pārdota vai

bez maksas nodota citai organizācijai.

7. Norēķini starp attīstītājiem un darbuzņēmējiem par pamatlīdzekļu būvniecības darbiem tiek veikti:

A) pēc paredzamajām izmaksām;

b) par saskaņotu cenu;

c) pēc inventāra vērtības;

d) par plānotajām izmaksām.

Tēma 1.4. Finanšu ieguldījumu uzskaite

Pārbaude

1. Finanšu ieguldījumi ietver:

2. Kādas akcijas nodrošina īpašniekam priekšrocību tiesības saņemt dividendes fiksēta procenta veidā, bet nedod balsstiesības akciju sabiedrībā?

A) priviliģēts;

b) personvārdi;

c) parasts.

3. Kādā gadījumā un kādā apmērā akciju sabiedrība var emitēt papildu obligācijas?

A) pēc visu emitēto akciju pilnīgas apmaksas ne vairāk kā 25% apmērā no pamatkapitāla;

b) pēc visu emitēto akciju pilnīgas apmaksas ne vairāk kā 50% apmērā no pamatkapitāla;

c) jebkurā laikā un jebkurā daudzumā.

4. Vērtspapīru tirgus vērtību nosaka šādi:

a) nodrošinājuma veidlapā norādīto summu;

B) cena, kas noteikta kā vērtspapīru kotācijas rezultāts otrreizējā tirgū;

c) vērtspapīru pārdošanas cena to sākotnējās izvietošanas laikā.

5. Kādā vērtējumā tiek ņemti vērā finanšu ieguldījumi?

a) pēc vidējām sākotnējām izmaksām;

B) izmantojot FIFO metodi;

c) saskaņā ar sākotnējo.

6. Parāda vērtspapīri ietver:

b) obligācijas;

6. Kādi ieraksti atspoguļo vērtspapīru iegādes izdevumu avansa maksājumu?

a) Dt 58 Kt 51;

b) Dt 51 Kt 58;

B) Dt 76 Kt 51; Dt 58 Kt 76.

7. Ieguldot citas organizācijas pamatkapitālā, nododošā puse iegūst:

A) šīs organizācijas akcijas;

b) obligācijas;

c) rēķini.

8. Ja aizdevējs nav kredītiestāde, no kāda avota aizņēmējs maksā procentus?

a) no bruto peļņas;

B) tīrās peļņas dēļ;

c) citi ienākumi.

9. Ja iegādāto obligāciju faktiskās izmaksas ir lielākas par nominālvērtību, tad starpība tiek norakstīta grāmatojot:

A) Dt 58 Kt 91;

b) Dt 91 Kt 58;

c) Dt 99 Kt 58.

10. Kuru kontu izmanto vērtspapīru pārdošanas uzskaitei?

1. sadaļa. Ilgtermiņa līdzekļi

Noslēguma pārbaude

1. Par kādu pašizmaksu pamatlīdzekļi tiek iekļauti bilances valūtā?

a) saskaņā ar oriģinālu;

B) pēc atlikuma;

c) saskaņā ar rehabilitāciju.

2. Kuru kontu izmanto vērtspapīru pārdošanas uzskaitei?

3. Kāds grāmatojums atspoguļo ceha pamatlīdzekļu nolietojuma aprēķinu?

a) D-t 01 K-t 02;

B) D-t 25 K-t 02;

c) D-t 02 K-t 25.

4. Kādi grāmatvedības ieraksti atspoguļo atsavinātā pamatlīdzekļa vērtības norakstīšanu?

A) D-t 02 K-t 01, D-t 91 K-t 01;

b) D-t 91 K-t 02, D-t 99 K-t 01;

c) D-t 02 K-t 91, D-t 91 K-t 01.

5.Kā atspoguļot aprīkojuma iegādi, kurai nepieciešama uzstādīšana?

a) D-t 01 K-t 60, D-t 07 K-t 01;

b) D-t 08 K-t 60, D-t 07 K-t 60;

B) D-t 07 K-t 60, D-t 19 K-t 60.

6. Kā nemateriālajiem aktīviem tiek aprēķināts nolietojums?

a) vienmērīgi;

B) pamatojoties uz lietderīgās lietošanas laiku un sākotnējām izmaksām;

c) 50% saņemot un 50% debetējot.

7. Kura nolietojuma aprēķināšanas metode objektiem netiek izmantota

nemateriālie aktīvi:

a) lineārā metode;

b) reducējošā bilances metode;

c) proporcionāli ražošanas apjomam;

D) lietderīgās lietošanas gadu summa.

8. Kādi ieraksti atspoguļo nemateriālo aktīvu iegādi no juridiskās personas?

A) D-t 08 K-t 60, D-t 19 K-t 60, D-t 04 K-t 08;

b) D-t 04 K-t 08, D-t 04 K-t 19;

c) D-t 04 K-t 76;

d) D-t 04 K-t 60.

9. Uzņēmuma lietišķā reputācija ir

a) to izmaksu kopums, kas radušās saistībā ar organizācijas izveidi;

B) starpība starp organizācijas paredzamo vērtību un tās neto vērtību

īpašums;

c) tiesības izmantot juridiskas personas korporatīvo nosaukumu?

10. Finanšu ieguldījumi ietver:

a) organizācijas ieguldījumi ražošanas paplašināšanā;

B) organizācijas ieguldījumi citu organizāciju pamatkapitālos un vērtspapīros;

c) organizācijas izmaksas par pamatlīdzekļu iegādi.

11. Ja iegādāto obligāciju faktiskā vērtība ir lielāka par nominālvērtību, tad starpība tiek norakstīta grāmatojot:

A) Dt 58 Kt 91;

b) Dt 91 Kt 58;

c) Dt 99 Kt 58.

12. Parāda vērtspapīri ietver:

b) obligācijas;

13. Ilgtermiņa ieguldījumi pamatlīdzekļos ir vērsti uz:

a) ilgtermiņa finanšu ieguldījumiem valsts vērtspapīros;

b) pamatlīdzekļu remontam;

C) zemes gabalu un vides apsaimniekošanas objektu iegādei.

14. Ilgtermiņa ieguldījumus uzskaita šādos kontos:

a) 01 “Pamatlīdzekļi”;

b) 04 “Nemateriālie aktīvi”;

c) 07 “Instalācijas aprīkojums”;

D) 08 “Ieguldījumi ilgtermiņa aktīvos”;

15. Norēķini starp attīstītājiem un darbuzņēmējiem par pamatlīdzekļu būvniecības darbiem tiek veikti:

A) pēc paredzamajām izmaksām;

b) par saskaņotu cenu;

c) pēc inventāra vērtības;

d) par plānotajām izmaksām.

Kad uzņēmums iegādājas jebkuru pamatlīdzekli, grāmatvedim šis pirkums ir pareizi jādokumentē grāmatvedībā un nodokļu uzskaitē. Pieredzējušiem grāmatvežiem nav noslēpums, ka pamatlīdzekļu uzskaitē un nodokļu uzskaitē ir dažas atšķirības. Šajā rakstā aplūkosim, kā nodokļu uzskaitē atspoguļot pamatlīdzekļa iegādi, kā nodokļu grāmatvedībā tiek norakstīti izdevumi par pamatlīdzekļa iegādi un citus svarīgus ar pamatlīdzekļu nodokļu uzskaiti saistītos jautājumus.

Jautājuma likumdošanas regulējums

Jautājuma tiesisko regulējumu galvenokārt veic Krievijas Federācijas Nodokļu kodekss, jo īpaši 257. pants definē pamatlīdzekļu jēdzienu un nosacījumus to iedalīšanai pamatlīdzekļu grupā, regulē izmaksu norakstīšanu. no pamatlīdzekļu apjoma, nodokļu maksātājam piemērojot vienkāršoto nodokļu sistēmu.

Pamatlīdzekļi (turpmāk – pamatlīdzekļi)

OS nodokļu vajadzībām ir gandrīz identisks OS jēdziens grāmatvedības vajadzībām. Šeit galvenie OS atpazīšanas faktori ir šādi:

- Objektu uzņēmums izmanto, lai ražotu un pārdotu pakalpojumus, preces utt. Vai vispārīgiem uzņēmējdarbības mērķiem uzņēmumā. Tas ir, iekārtas, ēku, mašīnu utt. var atpazīt kā OS.

- Iegādātā produkta izmaksas ir vairāk nekā 100 tūkstoši rubļu. Šeit ir svarīgi atzīmēt, ka grāmatvedības vajadzībām produktam ir jābūt vismaz 40 000 rubļu. Ja operētājsistēmas izmaksas ir mazākas par simts tūkstošiem rubļu, tad produktu var norakstīt kā materiālus tūlīt pēc iegādes un to neuzskaitīt kā OS.

- Tā lietderīgās lietošanas laiks nedrīkst būt mazāks par vienu gadu.

Ja visi trīs punkti ir izpildīti attiecībā uz objektu, ko iegādājies uzņēmums, tad šādu objektu var saukt par OS.

Kādas ir OS sākotnējās izmaksas?

Sākotnējās izmaksas jēdziens ietver visus izdevumus par OS iegādi, ražošanu un nogādāšanu piemērotā stāvoklī, lai to varētu izmantot uzņēmuma vajadzībām.

Svarīgs! Ja Uzņēmums ir PVN maksātājs, tad, uzskaitot pamatlīdzekļu pašizmaksu, pievienotās vērtības nodokļa summa netiek ņemta vērā.

Romashka LLC ir PVN maksātājs, kas izmanto vispārējo nodokļu sistēmu. 2018. gada janvārī Romashka LLC iegādājās aprīkojumu desu veikalam 450 000 rubļu vērtībā. Šajā aprīkojuma izmaksās ir iekļauts pievienotās vērtības nodoklis 68 644 rubļu apmērā. Lai iekārtu nogādātu darbnīcā, SIA Romashka vērsās pie transporta kompānijas un samaksāja par iekārtas piegādi 4500 rubļu bez PVN. Sākotnējās izmaksās tiks iekļauta aprīkojuma izmaksu summa bez PVN 450000-68644=381356 rubļi un piegādes izmaksas 4500. Kopā OS kopējās izmaksas būs 385856 rubļi.

Bonusa nolietojuma jēdziens

Pieņemot pamatlīdzekļus nodokļu uzskaitei, komersantam ir iespēja nekavējoties norakstīt daļu no līdzekļiem, kas tika izlietoti pamatlīdzekļu iegādei. Kādu summu var uzreiz norakstīt izdevumos, ir atkarīgs no nolietojuma grupas, kurā aktīvs iekļauts. Dažādām grupām tas atšķiras, bet parasti nepārsniedz 30%. Bonusa amortizācijas izmantošana ir brīvprātīga un nav obligāta visiem. Nolietojuma prēmija tiek piemērota tikai pamatlīdzekļu nodokļu uzskaitē.

Uzņēmumu veikto pamatlīdzekļu izmaksu norakstīšana OSNO

Izmaksas tiek norakstītas vienādās ikmēneša maksājumos, pamatojoties uz OS lietderīgās lietošanas laiku. Lietderīgās lietošanas laiku var noskaidrot, nosakot, kurā nolietojuma grupā ietilpst galvenais pamatlīdzeklis. Pēc objekta nodošanas ekspluatācijā, sākot ar nākamo mēnesi, no objekta pašizmaksas ir jāiekasē nolietojums - tas ir, izmaksas vienādās daļās jānoraksta uzņēmuma izdevumos. Ir divas norakstīšanas metodes – lineārā un nelineārā. Starpība starp sākotnējām izmaksām un uzkrāto nolietojumu ir atlikušā vērtība.

Pamatlīdzekļu uzskaite saimnieciskajām personām, izmantojot vienkāršoto nodokļu sistēmu

Pamatlīdzekļu pašizmaksu var norakstīt izdevumos situācijā, kad uzņēmums pēc tās nodošanas ekspluatācijā izmanto vienkāršoto nodokļu sistēmu. Tas ir, pēc visu OS dokumentu aizpildīšanas:

- Akts OS-1 par OS pieņemšanu un nodošanu;

- OS-6 karte;

- Rīkojums par nodošanu ekspluatācijā.

Izmaksas tiek norakstītas kā uzņēmuma izdevumi sākotnējo izmaksu, uzstādīšanas un nodošanas ekspluatācijā izmaksu apmērā, ieskaitot pievienotās vērtības nodokli pamatlīdzekļiem.

Svarīgs! Piemērojot vienkāršoto nodokļu sistēmu, pamatlīdzekļu pašizmaksa tiek norakstīta kā uzņēmuma izdevumi nodokļu vajadzībām vienādās daļās šā pamatlīdzekļa iegādes pirmajā gadā katrā gada ceturksnī.

Apskatīsim piemērus par operētājsistēmu izmaksu norakstīšanu izdevumos.

1. piemērs.

Alpha LLC, kas darbojas pēc vienkāršotās nodokļu sistēmas, 2017. gada aprīlī iegādājās pamatlīdzekli - automašīnu savas produkcijas piegādei klientiem. Automašīnas izmaksas ir 750 tūkstoši rubļu. Automašīnas izmaksas tiks norakstītas izdevumos, lai aprēķinātu nodokli pēc vienkāršotās nodokļu sistēmas šādā secībā:

2. piemērs.

Omega LLC, kas darbojas pēc vienkāršotās nodokļu sistēmas, operētājsistēmu - presi maltās gaļas ražošanai iegādājās 2017. gada novembrī. Preses izmaksas ir 195 000 rubļu. Izmaksu daļu norakstīšana kā izdevumi tiks veikta šādā secībā:

Izmaksas tiek norakstītas līdz gada beigām vienādās daļās par katru ceturksni, bet, tā kā OS tika iegādāta ceturtajā ceturksnī, norakstīšana pilnībā notiks ceturtajā ceturksnī.

Jevgeņijs Maljars

#

Biznesa vārdnīca

Sludinājumi, formulas, dokumentu paraugi

Grāmatvedībā pamatlīdzekļi ietver aktīvus, kuru vērtība ir 40 000 rubļu vai vairāk. Nodokļu birojā - no 100 000 rubļu.

Raksta navigācija

- Pamatlīdzekļu uzskaite

- Ko norāda SFPS-16?

- Pamatlīdzekļu grāmatvedības ieraksti

- Pamatlīdzekļu nolietojuma un amortizācijas uzskaite

- Sākotnējo izmaksu noteikšana

- Kas nosaka kalpošanas laiku

- Pamatlīdzekļu nolietojuma veidi

- Pamatlīdzekļu nolietojuma metodes grāmatvedībā

- Pamatlīdzekļu nomas reģistrācija

- Kādi ieraksti jāveic pamatlīdzekļa iznomātājam?

- OS ieraksti no nomnieka vietas

- Kāda ir pamatlīdzekļu uzskaites vērtība

- Kā aprēķināt pamatlīdzekļu vidējās gada izmaksas

- Aktīvu uzskaites audita uzdevumi un metodes

- Kāda ir atšķirība starp nodokļu uzskaiti un grāmatvedību?

- Pamatlīdzekļu aplikšana ar nodokli

- Darījumu ar pamatlīdzekļiem dokumentēšana

- Pamatlīdzekļu grāmatvedības izraksti

- Pasūtījumi saistībā ar pamatlīdzekļiem

- Nosaukuma dokumenti

- Pamatlīdzekļu uzskaites vadlīnijas

- Secinājums

Saskaņā ar iedibināto praksi un Krievijas tiesību aktu prasībām uzņēmumiem ir jāveic dubultā pamatlīdzekļu uzskaite - nodokļu un grāmatvedības uzskaite. Atšķirība starp tām pastāv objektīvi un izpaužas daudzās zīmēs. Grāmatvedības un nodokļu uzskaites uzdevumi ir atšķirīgi.

Valsts pēdējos gados ir daudz darījusi, lai tuvinātu nodokļu un grāmatvedības pārskatus, taču vēl nav izdevies šīs veidlapas apvienot vienā veselumā. Raksts par nodokļu un grāmatvedības pieeju kopīgajām iezīmēm un atšķirībām pamatlīdzekļu uzskaitē.

Pamatlīdzekļu uzskaite

PAS 6/01 noteikumi joprojām ir spēkā 2019. gadā. Pamatojoties uz šo dokumentu, daži aktīvi jāklasificē kā pamatlīdzekļi (FPE). Termina definīcija balstās uz šādiem kritērijiem:

- Uzskaites objekta izmantošana ražošanas vai apsaimniekošanas vajadzībām. Iespējama arī noma, līzings vai nodošana uz citiem līgumiskiem īslaicīgas lietošanas veidiem trešajām personām.

- Aktīva lietderīgās lietošanas laiks ir viens gads vai ilgāks.

- Īpašums nākotnē ir spējīgs nest peļņu.

- Īpašums netika iegādāts tālākai pārdošanai.

Pamatlīdzekļa izmaksas nosaka uzņēmuma pieņemtā grāmatvedības politika, bet zemākā robeža ir noteikta PBU 6/01 5. punktā. Visi aktīvi līdz 40 000 tūkstošu rubļu vērtībā tiek atspoguļoti bilancē kā krājumi.

Teorētiski ir iespējams izmantot citus uzskaitītos pamatlīdzekļu raksturlielumus, lai klasificētu objektus kā tos, bet tas parasti netiek praktizēts grāmatvedībā. Uzņēmums var būt ieinteresēts mākslīgi palielināt pamatlīdzekļu vērtību, ja ir nepieciešams saņemt aizdevumu vai piesaistīt investorus. Pārējos gadījumos bilances 1150.rindā tiek noteikta īpašuma nodokļa summa, kas palielina uzņēmumam piedzīvoto fiskālo slogu.

Tādējādi pašreizējais PBU 6/01 noteikums nodrošina zināmu brīvību uzņēmuma grāmatvedības politikas izstrādē attiecībā uz aktīva klasificēšanu kā pamatlīdzekli.

Ko norāda SFPS-16?

Papildus PBU 6/01, sastādot pamatlīdzekļu struktūru, grāmatvedis var vadīties pēc cita oficiāla dokumenta.

SFPS-16 standarts paredz pamatlīdzekļu klasifikāciju šādos objektu veidos:

- zemes resursi;

- ēkas un citas būves;

- automašīnas un aprīkojums;

- transportlīdzekļi (automašīnas, kuģi, lidmašīnas utt.);

- mēbeles un citi interjera priekšmeti;

- Biroja tehnika.

Saīsinājuma SFPS skaidrojums - Starptautiskie finanšu pārskatu standarti.

Pamatlīdzekļu grāmatvedības ieraksti

Visas darbības, kas veiktas ar pamatlīdzekļiem no brīža, kad tos saņem uzņēmums, un beidzot ar likvidāciju (norakstīšanu no bilances), ir jādokumentē. Katrā konkrētajā darbībā iesaistītais konts tiks apspriests turpmāk.

Pašreizējais kontu plāns paredz grāmatojumus uz pamatlīdzekļiem grāmatvedībā. Ērtības labad tie ir apkopoti tabulā. Kustību uzskaite programmā 1C ietver šādas darbības (to var izdarīt arī bilancē uz papīra).

| Konti un apakškonti | Darbības apraksts | Apstiprinājuma dokuments | |

| Debets | Kredīts | ||

| Reģistrācija (pamatlīdzekļu pirkšana, būvniecība, ražošana) | |||

| 08 | 60 | Iegāde (pirkšana) | Rēķins no piegādātāja |

| 08 | 68 | Valsts nodevas un reģistrācijas nodevas samaksa | bankas rēķins |

| 08 | 60 (76) | Piegādes, uzstādīšanas, starpniecības pakalpojumu un citu saistīto izmaksu apmaksa | Līgumi, akti |

| 19 | 60 | PVN atspoguļojums | Ienākošie rēķini |

| 68.2 | 19 | PVN iesniegšana nodokļu atskaitīšanai | |

| 01 | 08 | Pamatlīdzekļu kapitalizācija. PVN atskaitījums pērkot. | Akts OS-1 formā |

| 60 (76) | 51 | OS maksājums | Maksājuma uzdevums |

| Reģistrācija (iemaksa pamatkapitālā) | |||

| 08 | 75 | Ienākumu atspoguļojums pamatkapitālā | Dibinātāju sapulces protokols (lēmums), grāmatvedības apliecība |

| 01 | 08 | Akts OS-1 formā | |

| 20 (23, 25, 26, 29, 44) | 02 | Nolietojuma aprēķins | Grāmatvedības sertifikāts |

| Līdzsvarošana (bezmaksas kvīts) | |||

| 01 | 08 | Tiek atspoguļoti bez maksas saņemtie pamatlīdzekļi | Grāmatvedības izziņa, dāvinājuma līgums |

| 01 | 08 | Pamatlīdzekļu kapitalizācija | Akts OS-1 formā |

| 20 (23, 25, 26, 29, 44) | 02 | Nolietojuma aprēķins | Grāmatvedības sertifikāts |

| 98 | 91.1 | Ikmēneša izmaksu norakstīšana uz ienākumiem (saskaņā ar nolietojumu) | Grāmatvedības sertifikāts |

| Reģistrācija (maiņa vai ieskaits) | |||

| 08 | 60 | Parāda atspoguļojums | Savstarpējā ieskaita protokols, maiņas līgums, rēķins |

| 19 | 60 | PVN atspoguļojums | Ienākošie rēķini |

| 01 | 08 | Pamatlīdzekļu saņemšana un to uzskaite | Akts OS-1 formā |

| 62 | 90.1(91.1) | Piegādātāja parāda atspoguļojums | Maiņas līgums, akts (par pakalpojumiem), rēķins (par precēm) |

| 60 | 62 | Bartera atspoguļojums | Grāmatvedības sertifikāts |

| 68.2 | 19 | PVN iesniegšana atskaitīšanai | |

| Pamatlīdzekļu pārvērtēšana - pārvērtēšana | |||

| 01 | 83 | Pamatlīdzekļa vērtības pieaugums | Pārvērtēšanas akts (pārvērtēšana) |

| 83 | 02 | Nolietojuma summas korekcija | Grāmatvedības sertifikāts |

| Pamatlīdzekļu pārvērtēšana - uzcenojums | |||

| 91.2 | 01 | Atzīmes atspoguļotas | Pārbaudes ziņojums (samazinājums) |

| 02 | 91.1 | Nolietojuma summas korekcija | Grāmatvedības sertifikāts |

| Pamatlīdzekļu likvidācija nolietojuma dēļ | |||

| 01 (iznīcināšana) | 01 | Sākotnējo izmaksu norakstīšana | Akts OS-4 formā, vadītāja rīkojums |

| 02 | 01 (iznīcināšana) | ||

| 91.2 | 01 (iznīcināšana) | Atlikušās vērtības atspoguļojums | |

| Dereģistrācija – pamatlīdzekļu pārdošana | |||

| 01 (iznīcināšana) | 01 | Norakstīšana (sākotnējā cena) | Akts OS-1 formā, pirkuma un pārdošanas līgums |

| 02 | 01 (iznīcināšana) | Uzkrātā nolietojuma norakstīšana | |

| 91.2 | 01 (iznīcināšana) | Norakstīšana (atlikušā vērtība) | |

| 62 | 91.1 | Ieņēmumu atspoguļojums | Pārdošanas līgums, rēķins |

| 91.2 | 68.2 | Par pamatlīdzekļu pārdošanu tiek iekasēts PVN | Izejošais rēķins |

| Pārdodu ar zaudējumiem | |||

| 99 | 91 | Grāmatošana par negatīvā finanšu rezultāta summu | |

Pamatlīdzekļa pārdošanas rezultātā gūtie ienākumi parasti netiek iekļauti ieņēmumos no pārdošanas (tie tiek klasificēti kā neaktīvi).

Iegādātā, bet ekspluatācijā nenodotā noliktavā esošo pamatlīdzekļu uzskaites veidlapas atspoguļo konta 01 “Pamatlīdzekļi” apakškontā “Pamatlīdzekļi noliktavā (noliktavā)”.

Pamatlīdzekļu nolietojuma un amortizācijas uzskaite

Ekspluatācijas laikā lielākā daļa pamatlīdzekļu noveco. Izņēmums ir zemes resursi, kuru kalpošanas laiks ir neierobežots.

Ikmēneša iemaksas īpašā fondā, kas paredzēts OS atjaunināšanai, tiek veiktas pēc sākotnējām izmaksām un tiek sauktas par nolietojumu. Nodiluma aprēķins tiek veikts, pamatojoties uz diviem galvenajiem parametriem:

- sākotnējās izmaksas;

- objekta lietderīgās lietošanas laiks.

Sākotnējo izmaksu noteikšana

Ar pamatlīdzekļiem saistītā aktīva sākotnējā novērtējuma bāze ir dokumentēta faktiskā summa, kas iztērēta tā nodošanai ekspluatācijā. Papildus pirkuma cenai šajā koncepcijā ir iekļautas tiešās izmaksas:

- piegādei;

- uzstādīšanas vietas sagatavošana;

- izkraušana;

- pielāgošana;

- pieskaitāmās izmaksas;

- citas iespējamās darbības, kas saistītas ar izmantojamības sasniegšanu.

Ja pamatlīdzeklis iegādāts uz kredīta, tad vairumā gadījumu tas jāņem vērā tikai par pamatsummu (ķermeni), bez procentiem. Izņēmums ir 23. SFPS paredzētās situācijas.

Kas nosaka kalpošanas laiku

OS standarta kalpošanas laiks nevar būt mazāks par gadu, bet katram objektam tas tiek noteikts individuāli, ņemot vērā vairākus faktorus:

- pases dati un ražotāja ieteikumi;

- paredzamā darbības intensitāte;

- apkopes specifika;

- paredzamā novecošanās;

- juridiskos un citus regulējošos ierobežojumus.

Pamatlīdzekļu nolietojuma veidi

Pamatlīdzekļa ekspluatācijas īpašību pilnīgs vai daļējs zaudējums un līdz ar to nolietojums var rasties divu galveno iemeslu dēļ:

Fiziskā pasliktināšanās

Rodas kaitīgu faktoru iedarbības rezultātā, kas iedarbojas uz objektu tā lietošanas vai uzglabāšanas laikā. Šis jēdziens ietver berzes, oksidācijas un citu fizikālu un ķīmisku parādību procesu kopumu, kas pavada visus materiālos objektus. Šāda veida nodiluma intensitāti ietekmē:

- darbības ātrums;

- objekta kvalitātes rādītāji, kas nosaka tā izturību;

- pamatlīdzekļu kvalitāte;

- ārējie darba apstākļi un vides tehnoloģiskās īpatnības;

- personāla kvalifikācija;

- profilakses un apkopes pamatīgums un savlaicīgums.

Fiziskā stāvokļa pasliktināšanās pakāpi nosaka ar divām metodēm:

- Eksperts, kurā objekta stāvokli novērtē speciālisti, kas salīdzina objektīvos parametrus ar atsauces.

- Analītisks, ņemot vērā standarta kalpošanas laiku.

Novecošanās

To izsaka kritisks OS izmantošanas efektivitātes samazinājums komerciāliem mērķiem konceptuālas novecošanas dēļ. Spilgts piemērs būtu labākais dators, kas ražots 90. gadu vidū. Pat ja tas visu laiku ir sēdējis noliktavā iepakotā veidā, tas neatbilst mūsdienu prasībām attiecībā uz skaitļošanas tehnoloģiju.

Novecošanos pieņemts iedalīt divos veidos. Pirmā forma ir saistīta ar analogu nomaiņas izmaksu samazināšanos. Citiem vārdiem sakot, to pašu objektu tagad var iegādāties lētāk. Pirmās formas novecošanas pakāpi var noteikt, izmantojot formulu:

Kur:

MI1 – pirmās formas novecošanas rādītājs;

OSB – pašizmaksa, par kādu uzskaites vienība ir norādīta bilancē;

SĀLS ir summa, ko maksās, lai atjaunotu vai atjauninātu pamatlīdzekļus pašreizējos tirgus apstākļos.

Otrās formas novecošanās rašanās ir saistīta ar progresīvāku ražošanas metožu un tehnoloģiju parādīšanos. Teorētiski ir iespējams strādāt “vecmodīgā veidā”, taču komerciāla produkta reproducēšana kļūst mazāk rentabla, un tā pārdošana rada problēmas konkurences dēļ.

Otrās formas pamatlīdzekļa novecošanas pakāpi aprēķina, izmantojot formulu, kas izsaka jaunu ražošanas līdzekļu efektivitātes relatīvo pieaugumu:

Kur:

MI2 – otrās formas novecošanās;

PNS – jauna ražošanas līdzekļa produktivitāte uzņēmumā pieņemtajās mērvienībās (piemēram, gabali stundā);

PSS ir vecā pamatlīdzekļa produktivitāte tajās pašās vienībās.

Otrajā novecošanas formā ir arī iedalījums apakškategorijās. Viņš var būt:

- Daļēja - ja netiek zaudēta visa tā ražošanas vērtība. Dažos gadījumos novecojušu iekārtu var izmantot sekundārā procesa zonās vai darbībās ar pieņemamu efektivitāti.

- Pabeigts – ja turpmāka izmantošana rada zaudējumus. Novecojusi OS gaida demontāžu un iznīcināšanu.

- Slēpts. Jaunu, ražīgāku pamatlīdzekļu vēl nav, taču zināms, ka to izstrāde notiek.

- Ārējais. Šis otrās formas novecošanās apakštips izpaužas no uzņēmuma iekšējās politikas neatkarīgu faktoru ietekmē. Piemēram, saražotās produkcijas ražošanu var ierobežot vai aizliegt ar iestāžu lēmumu.

Neatkarīgi no novecošanas formas to izraisa tehnoloģiskais progress. Tam attiecas arī daži nemateriālie aktīvi (programmatūra, tehniskā dokumentācija utt.).

Pamatlīdzekļu nolietojuma metodes grāmatvedībā

Grāmatvedībā tiek izmantotas četras galvenās nolietojuma aprēķināšanas metodes atkarībā no aktīva rakstura, normatīvajiem aktiem un savām interesēm.

Plkst lineārā metode aktīva izmaksas tiek norakstītas vienmērīgi visā tā lietderīgās lietošanas laikā. Piemēram, ja mašīna ir paredzēta piecu gadu kalpošanai, tad katru gadu tiks norakstīti 20% no tās sākotnējām izmaksām.

Samazinoša līdzsvara metode tiek veidots uzkrājums gada nolietojuma uzkrāšanai tādā pašā procentā kā ar lineāro, bet nevis sākotnējās, bet atlikušās vērtības apmērā. Ja ņemam piemēru ar to pašu mašīnu, tad pirmajā gadā arī tās izmaksas samazināsies par 20%, bet pēc tam process ritēs lēnāk (otrajā gadā tiks norakstīti 16%, tas ir, piektā daļa no 80 % utt.). Šī nelineārā metode ļauj ātri nolietot pamatlīdzekļus sākotnējā darbības periodā un pēc tam samazināt to daļu produkta izmaksās.

Trešo metodi sauc "pēc skaitļu summas", un tā pamatā ir skaitļu pievienošana dabiskajās sērijās, kas veido objekta kalpošanas laiku. Neskatoties uz garo nosaukumu, tas ir diezgan vienkārši. Ja mēs to pašu piemēru ņemam ar darbgaldu, tā nolietojums pirmajos lietošanas gados notiks ar paātrinātu ātrumu:

Tas nozīmē, ka pirmajā gadā nolietojums būs viena trešdaļa no sākotnējām izmaksām. Otrajā gadā 40% tiks norakstīti:

Šī metode ļauj veikt paātrinātu nolietojumu.

Un visbeidzot, ceturtais veids ir tas pamatlīdzekļa izmaksas nonāk saražotās preces cenā proporcionāls tā produkcijas apjomam. Piemēram, ir zināms, ka uz minētās mašīnas tās lietošanas laikā (5 gadi) iespējams saražot 10 miljonus produktu, nezaudējot kvalitāti. Ja uz tā jau ir izgatavoti 5 miljoni vienību, tad to vajadzētu nolietot uz pusi.

PBU 6/01 5. punkts un Krievijas Federācijas Nodokļu kodeksa 256. pants skaidri norāda, ka objektiem, kuru cena ir mazāka par 40 000 rubļu, nolietojums neattiecas.

Pamatlīdzekļu nomas reģistrācija

Krievijā līzinga juridiskos aspektus regulē Krievijas Federācijas Civilkodeksa 34. nodaļa. Uzņēmējdarbības subjekti var nodot dažādus objektus, tostarp pamatlīdzekļus, pagaidu lietošanā uz komerciāla pamata. Šajā gadījumā iznomātājs paliek īpašuma īpašnieks, un nomnieks izmanto īpašumu līgumā noteikto laiku. Izņēmums ir līzings, kura nosacījumi paredz pakāpenisku pirkumu.

Kādi ieraksti jāveic pamatlīdzekļa iznomātājam?

Tāpat kā citos saimnieciskajos darījumos, arī šajā gadījumā grāmatvedībā tiek atspoguļotas pušu attiecības. Iznomātie objekti kļūst par ienākumus nesošiem ieguldījumiem, uz kuriem saskaņā ar aktuālo kontu plānu norāda grāmatojums Dt01 - Kt03.

Kontā 03 saskaņā ar PBU 6/01 tiek uzkrāti ienesīgi ieguldījumi.

Ieņēmumi no pamatlīdzekļu nomas tiek uzrādīti 90. un 91. kontā (attiecīgi “Pārdošana” un “Pārējie ieņēmumi un izdevumi”). Jāņem vērā dažas funkcijas:

- Ja pamatlīdzekļu noma veido galvenos uzņēmuma ienākumus, tad, pamatojoties uz PBU 9/99 5. punktu, to uzskata par ieņēmumiem un uzskaita 90. kontā.

- Kontu 91 (“Citi ienākumi”) izmanto, ja uzņēmējdarbības struktūrai ir cits galvenais peļņas avots (tā paša PBU 7. punkts).

Sludinājumi, kas atspoguļo operētājsistēmas nomu, ir šādi:

| Konti | Darbības apraksts | |

| Debets | Kredīts | |

| Ja īre ir jūsu galvenie ienākumi | ||

| 03 | 08 | Objekta nodošana ekspluatācijā. Tiek veiktas sākotnējās izmaksas. |

| 03 | 03 | OS nodošana nomniekam |

| 62 | 90 (91) | Īres maksājumu saņemšana. |

| 90 | 68 | PVN aprēķins |

| 20 | 02 | Nolietojuma aprēķins |

| Ja īre ir “cits darbības veids” | ||

| 01 | 08 | Objekta nodošana ekspluatācijā. Tiek veiktas sākotnējās izmaksas |

| 20-26 | 02 | Nolietojums īpašnieka lietošanas laikā |

| 01 | 01 | OS nodošana nomniekam |

| 76 | 91 | Nomas ienākumi ("citi ienākumi") |

| 91 | 68 | PVN aprēķins |

| 91 | 02 | Iznomāto pamatlīdzekļu nolietojums |

Piezīmes Līzinga pamatlīdzekļu nolietojums uzkrājas 91.kontā, tas ir, tiek attiecināts uz ienākumiem, ar kuru palīdzību turpmāk būs iespējams šo aktīvu atjaunot. Peļņas nodoklis tiek iekasēts no ieņēmumu summas.

Nomas objekts joprojām ir norādīts kontā 01 kā pamatlīdzeklis. Tas netiek pārskaitīts uz kontu 03, jo nomas līgums paredz pagaidu lietošanu. Pēc līguma termiņa beigām īpašumu var atkal izmantot savām vajadzībām.

OS ieraksti no nomnieka vietas

Nomātie pamatlīdzekļi tiek uzskaitīti ārpusbilances kontā 001. Objekta pašizmaksa norādīta saskaņā ar nomas līgumu.

Nomāto pamatlīdzekļu kapitalizācija tiek veikta Dt001. Atgriežot īpašumu, izlikšana beidzas Kt001.

Īres maksa tiek ņemta vērā kā izdevumi, tiek iekļauta īrnieka saražotās preces pašizmaksā un ietekmē ienākuma nodokļa aprēķinu.

Kāda ir pamatlīdzekļu uzskaites vērtība

Pamatlīdzekļi bilancē tiek atspoguļoti to vērtībā, ko sauc par atlikušo vērtību. Aprēķina formula ir vienkārša:

Kur:

O – atlikušā vērtība;

F – sākotnējās izmaksas;

S – uzkrātā nolietojuma summa.

Vairumā gadījumu ekspluatācijas laikā uzskaites vērtība samazinās. Pēc nodokļu atmaksas no tā tiek atskaitīts arī PVN.

Pamatlīdzekļu sākotnējās uzskaites vērtības izmaiņas iespējamas šādos gadījumos:

- nekustamā īpašuma pabeigšana vai rekonstrukcija, kā rezultātā palielinās īpašuma cena;

- ražošanas līdzekļu uzlabošana;

- daļēja OS likvidācija;

- pārvērtēšana.

Pamatlīdzekļu pārvērtēšanu vai nolietojumu uzņēmumā var veikt reizi gadā vai retāk. Šīs darbības ir pamatotas ar apliecinošiem dokumentiem vai vērtības saskaņošanu ar tirgus realitāti (indeksācija).

Pamatlīdzekļu modernizācija un rekonstrukcija uzņēmumā 2019. gadā atšķiras no remontdarbiem pēc nolietojamā īpašuma tehnisko un ekonomisko rādītāju izmaiņu kritērija. Gadījumos, kad tie palielinās, tā ir modernizācija. Ja mērķis ir atjaunot iepriekšējās īpašības un ekspluatācijas laikā zaudētās īpašības, tad notiek remonts.

Federālais likums “Par vērtēšanas darbībām” nosaka šādus pamatlīdzekļu vērtības veidus:

- Tirgus – norāda summu, kas nepieciešama analoga iegādei, vai cenu, par kādu to var viegli pārdot.

- Restaurācija – izmaksu summa, kas nepieciešama, lai objektu nogādātu tādā stāvoklī, kādā tas bija pēdējās novērtēšanas brīdī.

- Nomaiņa ir tas pats, kas restaurācija, bet izmantojot modernus, ekonomiskus tehnoloģiskos sasniegumus, kā arī ņemot vērā faktisko nolietojumu.

- Investīcijas - summa, kas izņemta, lai piesaistītu akcionārus, koriģēta atbilstoši maksimālajai finanšu ieguldījumu atdevei.

- Likvidācija – aptuveni vienāda ar tirgus, bet nedaudz zemāka. Par šo cenu aktīvu var garantēt un ātri pārdot.

- Otrreizēja pārstrāde - veido noderīgo materiālu un šķidro komponentu izmaksas, kas radušās objekta demontāžas laikā, atskaitot demontāžas, šķirošanas u.c. izmaksas.

Kā aprēķināt pamatlīdzekļu vidējās gada izmaksas

Šis rādītājs ir nepieciešams 11.veidlapas un citu statistikas dokumentu aizpildīšanai, kā arī uzņēmuma attīstības dinamikas iekšējai analīzei. Pamatlīdzekļu vidējo gada izmaksu noteikšanai ir divas galvenās metodes: vienkāršota un precīza.

Parasti šīs problēmas risināšana individuālajiem uzņēmējiem, izmantojot vienkāršoto nodokļu sistēmu, nav īpaši sarežģīta. Individuālajam uzņēmējam ir vērtīgi aktīvi, un viss ir redzams. Viņam tas ir vidējais rādītājs starp vērtībām gada sākumā un beigās. Atšķirība starp vērtībām ir saistīta ar nolietojumu. Ja operētājsistēma tiek pārdota noteiktā mēnesī, tad vajadzības gadījumā to ir viegli ņemt vērā.

Liela uzņēmuma, LLC vai CJSC gadījumā viss nav tik vienkārši. Sarežģītas un dārgas iekārtas var norakstīt vai iegādāties, un tas notiek nevienmērīgi. Visprecīzākais rezultāts tiks iegūts, ja veiksit aprēķinus, izmantojot formulu:

Kur:

SGS – pamatlīdzekļu vidējās gada izmaksas;

CH i– pamatlīdzekļu izmaksas katra mēneša sākumā;

CK i– pamatlīdzekļu izmaksas katra mēneša beigās;

i– mēneša kārtas numurs.

Līdzīgi tiek veikts aktīvās daļas vidējo gada izmaksu aprēķins, taču, lai to izolētu no pamatlīdzekļu kopsummas, ir nepieciešama sintētiskā un analītiskā uzskaite.

Aktīvu uzskaites audita uzdevumi un metodes

Lai izvairītos no iespējamiem naudas sodiem par Krievijā spēkā esošo normatīvo aktu prasību pārkāpšanu, uzņēmumi veic pamatlīdzekļu uzskaites auditu. Šis pasākums ietver šādu faktu uzraudzību:

- Bilancē norādītie pamatlīdzekļi ir pieejami, un to stāvoklis atbilst norādītajam.

- Dokumentārais nodrošinājums operācijām ar pamatlīdzekļiem (saņemšana, atsavināšana, pārvērtēšana utt.) tiek veikta pareizi.

- Nolietojums tiek veikts pareizi.

- Visi nodokļi ir aprēķināti un nomaksāti.

- Objekti tiek klasificēti kā OS pamatoti.

Ja tiek konstatēts trūkums, revidents to atspoguļo saskaņošanas lapā. Rezultāts akta formā kalpo kā ceļvedis pārkāpumu novēršanai. Ja tos atklās valdības revīzijas, neizbēgami tiks uzlikti sodi, iespējams, ļoti bargi.

Kāda ir atšķirība starp nodokļu uzskaiti un grāmatvedību?

Nodokļu un grāmatvedības atšķirības ir saistītas ar to, ka tās regulē dažādi normatīvie dokumenti.

Krievijas Federācijas Nodokļu kodekss nosaka tā kritērijus klasificēšanai kā pamatlīdzekļi. Krievijas Federācijas Nodokļu kodeksā minimālās izmaksas 2019. gadā ir noteiktas simts tūkstoši rubļu (saskaņā ar PBU 6/01 - 40 tūkstoši rubļu)

Tādējādi nenolietojamu īpašumu nododot ekspluatācijā materiālos izdevumos iekļauj, un tā norakstīšanas laiku nodokļu maksātājs nosaka patstāvīgi, pamatojoties uz paredzamo lietošanas laiku vai citiem apsvērumiem.

Taču atšķirības nosaka ne tikai 2019. gada ierobežojums. Tie parādās katras grāmatvedības sistēmas vajadzībām:

- Nodokļu uzskaite nosaka nodokļa bāzi.

- Grāmatvedība ļauj spriest par komerciālas organizācijas efektivitāti.

Atšķirības starp nodokļu un grāmatvedības pieeju grāmatvedībai ir atsevišķa detalizēta pētījuma tēma. Maz ticams, ka tuvākajā laikā tās tiks pilnībā likvidētas, taču darbs pie tuvināšanās notiek nepārtraukti.

Pamatlīdzekļu aplikšana ar nodokli

Rakstā jau tika runāts par to, kā kapitalizēt pamatlīdzekli un kā to pārdot, taču paliek vēl viens būtisks jautājums - nodokļi.

Jāsāk ar vienu no galvenajām jebkuras komercstruktūras fiskālajām saistībām – PVN.

Ar pievienotās vērtības nodokli tiek aplikti visi darījumi, kas saistīti ar pamatlīdzekļu iegādi, pārdošanu, remontu un nomu bez izņēmuma. Tas tiek uzkrāts, ja vienlaikus ir izpildīti trīs nepieciešamie nosacījumi:

- OS iegādāta ar PVN apliekamām darbībām.

- Galvenā iekārta ir nodota ekspluatācijā.

- OS iegādi apliecina pareizi izrakstīts rēķins.

Ja pamatlīdzeklis tiek iegādāts bez maksas, tad tā izmaksas tiek iekļautas ienākumu daļā. Par šo summu, kā arī par produktu pārdošanu, kas ražoti, izmantojot šo operētājsistēmu, tiek iekasēts peļņas nodoklis.

Pamatlīdzekļa pārdošana grāmatvedībā tiek uzskatīta par pārdošanu, no ieņēmumiem tiek ieturēts PVN 20% apmērā, ja pārdevējs pieņēmis nodokli kā atskaitījumu tā iegādes brīdī. Pretējā gadījumā, ja pamatlīdzekļu izmaksas “karājas” kontā 01 kopā ar ienākošo PVN, tad nodoklis jāaprēķina citādi:

Kur:

S – atlikušās vērtības summa ar nodošanas ekspluatācijā izmaksām

Īpašuma nodoklis tiek aprēķināts, pamatojoties uz kontiem 01 ("Pamatlīdzekļi") un 03 ("Ienākumu ieguldījumi"), pamatojoties uz Krievijas Federācijas Nodokļu kodeksa pantiem un citiem normatīvajiem dokumentiem.

Nodokļa bāze ir objekta atlikušā vērtība, kas ir vienāda ar sākotnējām izmaksām plus ekspluatācijā nodošanas izmaksas mīnus faktiskā īpašnieka (nevis pirmā) nolietojums.

Kopš 2013. gada sākuma īpašuma nodokļu uzskaite ietver uzkrājumus tikai nekustamā īpašuma posteņiem, kas saistīti ar pamatlīdzekļiem.

Darījumu ar pamatlīdzekļiem dokumentēšana

Pamatlīdzekļu uzskaite tiek veikta, pamatojoties uz primārajiem dokumentiem un aktiem. Tos var veikt elektroniskajos vai papīra nesējos jebkurā formā, ievērojot nepieciešamos rekvizītus. Norādījumi grāmatvedības uzskaitei - Krievijas Federācijas Valsts statistikas komitejas 2003. gada 21. janvāra lēmums Nr.

Apstiprinātās primārās uzskaites veidlapas, kurām var veikt papildinājumus, ir norādītas tabulā:

| Veidlapas apzīmējums | Darbības apraksts, kas apstiprināts ar aktu |

| OS-1 | Pamatlīdzekļu, izņemot nekustamo īpašumu, pieņemšana vai nodošana |

| OS-1a | Nekustamā īpašuma pieņemšana vai nodošana |

| OS-1b | Vairāku operētājsistēmu saņemšana vai nodošana, izņemot nekustamo īpašumu |

| OS-2 | Iekšējā OS pārvietošana |

| OS-3 | OS piegāde un pieņemšana pēc remonta, modernizācijas vai rekonstrukcijas |

| OS-4 | Pamatlīdzekļu norakstīšana, izņemot transportlīdzekļus |

| OS-4a | Transportlīdzekļa norakstīšana |

| OS-4b | Vairāku operētājsistēmu norakstīšana, izņemot transportlīdzekļus |

| 0С-6 | OS inventāra karte |

| OS-6a | Inventāra karte līdzīgu operētājsistēmu grupai |

| OS-6b | OS inventāra grāmata |

| OS-14 | Aprīkojuma saņemšana |

| OS-15 | Uzstādīto iekārtu pieņemšana un nodošana |

| OS-16 | Iekārtas apskate un defektu protokols |

Pamatlīdzekļu grāmatvedības izraksti

Visā OS lietošanas laikā uz visām ar to veiktajām darbībām attiecas atskaite. Grāmatvedības dokumenti, kuros tas tiek glabāts, ir norādīti tabulā:

| Dokumenta forma | Mērķis |

| Pārskats par pamatlīdzekļiem | Objektu raksturo nolietojuma grupa, paredzamais nolietojums, sākotnējā un atlikušā vērtība un kapitalizācijas datums. Ļauj veikt analītisko un sintētisko operētājsistēmas stāvokļa analīzi uzņēmumā. |

| OS žurnāls | Pārskats par pamatlīdzekļu apriti, no reģistrācijas brīža līdz atsavināšanai. |

| OS grāmatvedības grāmata | Uzņēmumiem, kas darbojas saskaņā ar vienkāršotu grāmatvedības sistēmu, tas aizstāj inventāra kartes OS-6 un OS-6b. Aizpildīti tāpat kā viņi. |

| OS salīdzināšanas lapa (veidlapa INV-18) | Atšķirību uzskaite starp inventarizācijas rezultātiem un grāmatvedības datiem. Iztrūkumus norāda ar zīmi “-”, pārpalikumus – ar “+”. |

| Pamatlīdzekļu uzskaites vērtības izziņa | Satur informāciju par pamatlīdzekļu uzskaites vērtību pēdējā pārskata sagatavošanas brīdī. Var būt paredzēts trešajai pusei vai iekšējam paraugam. OS bilanci pieprasa bankas, izskatot kredīta pieteikumu. |

Pasūtījumi saistībā ar pamatlīdzekļiem

Tā kā pamatlīdzekļi ir svarīgi katram uzņēmumam (tie veido tā finansiālās maksātspējas pamatu), visas darbības ar tiem (norakstīšana, konservācija, inventarizācija, modernizācija utt.) tiek formalizētas ar organizācijas augstākā vadītāja rīkojumiem. Tos aizpilda uz standarta veidlapām (ir atļauti papildinājumi). Jānorāda šīs vai citas darbības iemesls (pamatojums) un citi veidlapā sniegtie dati.

Katrs no pasūtījumiem tiek ierakstīts žurnālā INV-23.

Pamatlīdzekļu pasūtījuma paraugs, šajā gadījumā to inventārs:

Lejupielādēt

Inventarizācijas komisijas locekļus var uzskaitīt dokumenta tekstā, norādot pilnus vārdus un amatus, vai iecelt ar atsevišķu rīkojumu.

Pasūtījuma paraugu komisijas izveidošanai par OS uzskaiti var lejupielādēt no saites:

Lejupielādēt

Nosaukuma dokumenti

Pamatlīdzekļu iegādes dokumenti, kā likums, tiek glabāti nevis grāmatvedībā, bet pie galvenā jurista, taču tie ir saistīti arī ar grāmatvedību. Tas ir OS likumīgo īpašumtiesību apstiprinājums.

Piemēram, pirkšanas un pārdošanas līgums izskatās šādi:

Lejupielādēt

Uzņēmumam īpašums var piederēt arī uz bezatlīdzības nodošanas līgumiem, maiņas un citiem īpašumtiesību dokumentiem.

Pamatlīdzekļu uzskaites vadlīnijas

Pamatlīdzekļu uzskaites kārtību reglamentē pamatdokuments - “Pamatlīdzekļu uzskaites metodiskie norādījumi”, kas apstiprināts ar Krievijas Federācijas Finanšu ministrijas 2003.gada 13.oktobra rīkojumu Nr.91n.

Turklāt tiek praktizēti arī uzņēmuma iekšējie standarti, kas noteikti likumdošanas ierobežojumu robežās. Jo īpaši grāmatvedības politika tiek noteikta ar īpašu rīkojumu, kas vienreiz un uz visiem laikiem (kamēr organizācija pastāv) nosaka grāmatvedības, nodokļu un finanšu pārskatu noteikumus.

Saskaņā ar Grāmatvedības likuma 1. pantu grāmatvedības politikas ir principi, metodes un procedūras, ko uzņēmums izmanto finanšu pārskatu sagatavošanas procesā.

Rīkojums par grāmatvedības politiku atspoguļo ne tikai grāmatvedības uzskaites organizāciju, bet arī grāmatvedības novērtēšanas noteikumus.

Iekšējos noteikumos iekļauts arī pamatlīdzekļu uzskaites grāmatveža (ja tāds amats ir paredzēts štatu tabulā) vai galvenā grāmatveža amata apraksts.

Secinājums

Nodokļu uzskaite no grāmatvedības atšķiras ar saviem uzdevumiem, juridisko pamatu un dažiem procedūras jautājumiem.