Құдықтағы негізгі құралдар. Кәсіпорынның негізгі қорларының есебі. Айырбастау келісімі бойынша түбіртек

Бухгалтерлік есепте негізгі құралдарбухгалтерлік есептің маңызды және кейбір аспектілері бойынша күрделі саласын білдіреді. Өйткені, негізгі құралдардың кез келген қозғалысы (компанияның сатып алуы немесе өндірістен шығуы) ұйымның бухгалтерлерінен негізгі құралдарға қатысты бухгалтерлік есеп ережелері мен ережелерін нақты түсінуді талап етеді. Мамандар ең алдымен нені білуі керек, осы мақалада талқыланады.

2017-2018 жылдары кәсіпорындағы негізгі құралдардың есебі: не өзгерді

Ең алдымен кәсіпорындағы бухгалтерлік есеп мамандары негізгі құралдардың бухгалтерлік және салықтық есебінде негізгі құралдарды және олармен жасалатын операцияларды көрсету тәсілдерінің айырмашылықтары мен ұқсастықтарын нақты түсінуі керек.

Бухгалтерлік есепте де, салықтық есепте де компания белгілі бір жабдықты өзінің негізгі құралы ретінде қарастыру үшін объект келесі критерийлерге сәйкес келуі керек:

- объектіні пайдаланудың болжамды мерзімі 12 айдан асады;

- объект қайта сату үшін емес, кәсіпорынның бизнесінде пайдалану үшін алынған;

- актив кәсіпорынға экономикалық пайда әкелуге қабілетті;

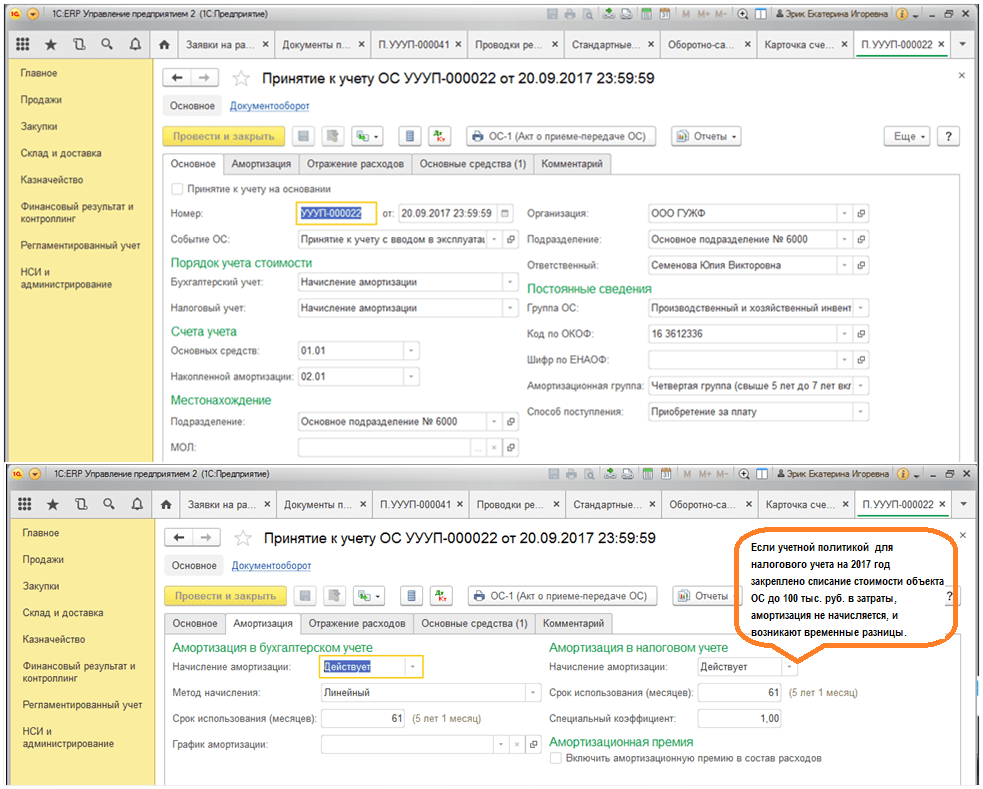

01.01.2016 жылға дейін бухгалтерлік есепте негізгі құралдардың бастапқы құнының критерийі салық есебінде сәйкес келді: негізгі құралдар құны 40 000 рубльден асатын жабдық болып саналды. Бірақ 01.01.2017 жылдан бастап баптың 1-тармағында. 256 және баптың 1-тармағы. Ресей Федерациясының Салық кодексінің 257-бабына сәйкес түзетулер енгізілді, оған сәйкес ОС құны 100 000 рубльден асатын мүлік үшін ғана салық салу мақсатында таныла бастады. Сонымен қатар, шектеудің бұл ұлғаюы тек 01.01.2016 бастап қабылданған ОЖ-ға қатысты. Бухгалтерлік есепте лимиттің мәні әлі өзгерген жоқ: амортизацияланатын мүлік 40 000 рубльден асатын актив болып табылады. Осыған байланысты салық пен бухгалтерлік есеп арасында салық салынатын уақытша айырмашылықтар қалыптасады.

Әрбір негізгі құрал белгілі бір амортизациялық топқа жатады және оның құны белгілі бір уақыт кезеңінде шығыс ретінде есептен шығарылады.

2017 жылы әкелген негізгі құралдарды есепке алудағы негізгі өзгеріс Бүкілресейлік негізгі құралдар жіктеуішінің (OKOF) кодтарының өзгеруі болды, соның салдарынан кейбір негізгі құралдардың амортизациялық мерзімі өзгерді, ал негізгі құралдардың кейбір түрлері ауыстырылды. басқа амортизациялық топқа. Жаңа стандарттар 01.01.2017 жылдан кейін пайдалануға берілген ОЖ объектілеріне қатысты.

МАҢЫЗДЫ! Егер объект 01.01.2017 жылға дейін пайдалануға берілсе және жаңа OKOF күшіне енгеннен кейін ол басқа тозу тобына кірсе немесе оның пайдалану мерзімі өзгерсе, амортизация нормасын қайта есептеу қажет емес.

Біз материалдағы нюанстар туралы айттық.

Серіктестікке негізгі құралдардың түсуін есепке алу тәртібі

Кәсіпорын негізгі құралдарды сатып алған (немесе алған) кезде бухгалтерлік есеп мамандарының міндеті негізгі құралдардың кәсіпорынға қабылданғаны фактісін дұрыс көрсетуді, сондай-ақ қаржылық есептілікте негізгі құралдарды кейінгі есепке алуды қамтамасыз ету болып табылады. .

Бұл тұрғыда бірінші кезекте негізгі қордың бастапқы құнын анықтау қажет. Сондықтан бұл шығынның неден тұратынын білу маңызды.

6/01 PBU 8-тармағына сәйкес, бастапқы құн компания объектіні сатып алу және оны өндірісте пайдалануға болатын жағдайға келтіру үшін іс жүзінде жасаған барлық шығындарды қосу арқылы анықталады, атап айтқанда:

- Сатып алу бағасы немесе құрылыс бағасы. Егер компанияның операциялық жүйесін контрагент құрастырған болса, шығындарды қабылдау-тапсыру актісі, шот-фактура, жұмыстың аяқталуы туралы куәлік және т.б. қолдану арқылы растауға болады.

МАҢЫЗДЫ! Баға ҚҚС-сыз бастапқы бағаға қосылуы керек. ҚҚС негізгі құралдардың құнында есепке алынады, егер компания мұндай негізгі құралдарды ҚҚС-сыз қызмет үшін пайдаланатын болса ғана.

- Объектіні өндірушіден (бұрынғы иесінен) кәсіпорынға жеткізуге жұмсалған сомалар. Бухгалтерлік есеп үшін негізгі құралдардың бастапқы құнының осы бөлігін растау көлік шот-фактурасы немесе жүкқұжат (кәсіпорын негізгі құралдарды өз бетінше әкелген кезде) болады.

- Өндірісте пайдалануға жарамды нысанды жасау үшін компанияның шығындары. Бұл шығындар тобына орнатуға, жөндеуге және т.б. шығындар кіреді.

- Егер компания активті шетелден әкелсе, онда декларацияда көрсетілген кедендік баждар мен алымдар да бастапқы құнның бір бөлігі ретінде ескерілуі мүмкін. Бұл, атап айтқанда, Ресей Федерациясының Федералдық салық қызметі 2014 жылғы 22 сәуірдегі No GD-4-3/7660@ хатында көрсетілген.

- Мемлекеттік баж, егер оны төлеу объектіні кәсіпорынның өндірісте пайдалануы үшін қажет болса. Мұндай шығындарды растау бажды төлеуге арналған қарапайым төлем тапсырмасы болуы мүмкін.

- Операциялық жүйені сатып алуға байланысты компания мәжбүр болған кез келген басқа шығындар.

НАЗАР АУДАРЫҢЫЗ! Бухгалтерлік есеп пен салық есебінің арасындағы түбегейлі айырмашылық инвестициялық активтің бастапқы құнында компания мұндай активті сатып алу үшін алуға тиіс несиелер бойынша пайыздарды есепке алуға мүмкіндік береді (15/2008 PBU 7-тармағы). , Ресей Қаржы министрлігінің 2008 жылғы 6 қазандағы No 107n бұйрығымен бекітілген). Салық есебінде пайыз әрқашан операциялық емес шығыс болып табылады.

1С ERP 8.3 нұсқасы негізінде бухгалтерлік есепте негізгі құралдардың құнын қалыптастыру мысалы төменде келтірілген:

Компанияның маманы негізгі құралдардың жалпы бастапқы құнын есептегеннен кейін мұндай нысанды есепке алуға болады. Ол үшін компания тіркеліп, содан кейін нысан үшін арнайы ашылуы керек.

МАҢЫЗДЫ! Компания ОЖ-ны мемлекеттік органдарда тіркеу қажет болса да, бұл процедура бухгалтерлік есепке қабылдау сәтіне әсер етпейтінін білуі керек. Кез келген жағдайда мұндай сәт негізгі құралдың бастапқы құны анықталған күні орын алады.

Бухгалтерлік есепте негізгі құралдардың тозуы және қайта бағалауы

Компания операция барысында ОЖ амортизациясын жүргізеді, яғни оның құнын 02 шотына біртіндеп аударады.

НАЗАР АУДАРЫҢЫЗ! Қолданылатын операциялық жүйені есепке алудағы амортизация үзілмеуі керек. Ерекшелік тек 3 айдан астам сақталған ОЖ үшін, сондай-ақ қалпына келтіру 12 айдан астам уақытқа созылатын ОЖ үшін ғана бар (6/01 PBU 17, 23 тармақтары).

Дегенмен, бухгалтерлік есеп мамандары негізгі құралдардың кейбір санаттары амортизацияланудың қажеті жоқ екенін есте ұстаған жөн. Оларға, мысалы, жер учаскелері жатады.

Кәсіпорын сонымен қатар негізгі қорларды қайта бағалауға, яғни негізгі құралдардың құнын да, бұрын есептелген тозу сомаларын да қайта есептеуге құқылы. Бұл 6/01 PBU 15-тармағынан туындайды. Мұндай қайта бағалау әр жылдың соңында жүргізілуі тиіс. Бұл жағдайда қайта бағалау нәтижелері (қайта бағалау немесе дисконт құны) компанияның қаржылық нәтижелеріне әсер етуі және компанияның қосымша капиталын көбейтуі/азайтуы мүмкін.

ОЖ қайта бағалау туралы қосымша ақпаратты мақаланы қараңыз .

ОЖ сату есебін ұйымдастыру

Егер компания операциялық жүйені сатуды шешсе, онда бухгалтерлік есеп маманының алдында қаржылық есепте сату фактісін дұрыс көрсету міндеті тұр. Активті сатудың бухгалтерлік салдары қандай?

1. Сату күні (меншік құқығының жаңа иесіне ауысуы) сатушы компания кірісті есепке алуы керек. Мұндай кірістер басқа кірістердің бір бөлігі ретінде есепке алынады және 91 (қарыз бойынша) шотында жинақталады.

МАҢЫЗДЫ! Табыс тек ҚҚС-сыз таза сату бағасы болып табылады. Дегенмен, барлық кіріс алдымен 91 шоттың кредитіне жазылады, содан кейін 68 шот корреспонденциясы бойынша 91 шоттың дебетіне негізгі құралдар бойынша ҚҚС сомасы жазылады.

2. Негізгі құралдарды сату осындай негізгі құралдардың қалдық құнын серіктестіктің басқа да шығыстарына жатқызу қажеттілігіне әкеп соғады.

Негізгі құралдарды сату есебінің ерекшеліктері туралы біліңіз.

ОЖ-ны компанияға сатуды құжаттау тұрғысынан алғанда, ОЖ-ны сатып алушыға беру фактісі қабылдау-тапсыру актінде жазылғанын есте ұстаған жөн.

Аяқталмаған мүлікті сату кезінде нені есте сақтау маңызды

Іс жүзінде, компания аяқталмаған болашақ ОЖ-ны, мысалы, қойманы немесе ғимаратты сатуға шешім қабылдаған кезде жиі жағдайлар туындайды. Мұнда сіз бухгалтерлік есептің кейбір ерекшеліктерін де есте сақтауыңыз керек.

Атап айтқанда, мұндай аяқталмаған объектілерді сатудан түскен кірістер де басқа кірістер болып табылады және сатып алушы объекті үшін төлеген сома бойынша 91 шоттың кредитіне жазылады.

Алайда, аяқталмаған нысанды кәсіпорын әлі күнге дейін негізгі құрал ретінде мойындамағандықтан, оның қалыптасқан бастапқы құны жоқ. Шығындарға нені қосу керек деген сұрақ туындайды.

МАҢЫЗДЫ! Параграфтарда көрсетілгендей. 11, 14.1, 16, 19 PBU 10/99, Ресей Федерациясының Қаржы министрлігінің 1999 жылғы 6 мамырдағы No 33n бұйрығымен бекітілген, бұл жағдайда басқа шығыстарда (91 шоттың дебеті) компания операциялық жүйенің құрылысына байланысты ол шеккен шығындарды (сату күніндегі объектінің нақты құны), сондай-ақ қажет болған жағдайда сатуға байланысты шығындарды (мысалы, делдалдық төлемдерді) қамтиды. , т.б.).

Негізгі құралдарды сату жағдайындағыдай, аяқталмаған объектіні сату кезінде кіріс меншік құқығы сатып алушыға өткен күні пайда болады (және есеп беруде көрсетіледі).

Негізгі құралдарды ЖШҚ-ның жарғылық капиталына ауыстыруды есепке алудың нюанстары

Егер компания өзінің бұрынғы ОЖ-ны басқа ұйымның жарғылық капиталына беру туралы шешім қабылдаса, мұндай аудару да тиісті актімен ресімделуі керек екенін есте ұстаған жөн. Оны еркін түрде немесе OS-1 пішініндегі үлгіні пайдаланып құрастыруға болады. Бұл ретте мұндай акт негізгі құралдардың қалдық құнын, сондай-ақ кәсіпорынның негізгі құралдарды капиталға салым ретінде беруіне байланысты өндіріп алуға тиіс ҚҚС сомасын көрсетуі маңызды. басқа компанияның.

Әрі қарай. Берілген ОЖ-ны қабылдаушы ұйымның қатысушылары осындай ОЖ енгізген үлестің мөлшерін анықтау үшін бағалайды. Сондықтан, егер қатысушылар негізгі құралдарды оның баланстық құнынан асатын құн бойынша бағаласа, онда компания айырмашылықты оның кірісіне жатқызатынын компания үшін түсіну маңызды (91 шоттың кредиті 76 шоттың дебеті бойынша корреспонденция, мақсатты серіктестіктің үшінші тұлғаның капиталына салым бойынша қарызын есепке алу үшін). Керісінше, егер акционерлер операциялық жүйені компанияның бухгалтерлік құжаттарында көрсетілгеннен аз мөлшерде бағаласа, шын мәнінде капиталға жарна бойынша қарыз толығымен өтелмегені белгілі болды. Демек, айырмашылық басқа шығындарға қосылып, 91-шоттың дебеті бойынша есептен шығарылуы керек.

Капиталдық компанияға жарна ретінде алынған негізгі құралдардың амортизациясын есептеу керек пе, оқыңыз.

Бухгалтерлік есепте негізгі құралдарды жою

Негізгі құралдарды жоюдың бухгалтерлік есеп бойынша өзіндік ерекшеліктері бар.

Біріншіден, кәсіпорын шығарылған негізгі қорлар бойынша кіріс алмағандықтан, кәсіпорын тек өз бухгалтериясында шығыстарды көрсетуі керек. Бұл жағдайда шығыстар (91-шоттың дебетінде жазылған) мыналарды қамтиды:

- таратылатын активтің қалдық құны;

- ОЖ-ны жоюмен тікелей байланысты жұмыстарға (өзіміздің де, үшінші тұлғалардың да) шығындарының сомасы;

- операциялық жүйенің жойылуына байланысты компания қалпына келтіруге тиіс ҚҚС сомасы.

Қайсы хабарламалар құрастырылады сағ кәдеге жарату объект ОЖ см . В материал .

Екіншіден, негізгі құралдардың есебіне жауапты мамандар тарату нәтижесінде кәсіпорын біршама жаңа тауарлы-материалдық қорлар алатынын ұмытпауы керек. Олар 10 (дебет) шотында компанияның басқа кірістерінің ұлғаюына сәйкес ескерілуі керек (кредит 91).

Операциялық жүйені жою кезінде шығындарды қалай есепке алу туралы оқыңыз.

Нәтижелер

2017-2018 жылдардағы негізгі құралдарды есепке алу, негізінен, бұрынғыдай тәртіппен жүргізілуі керек. Атап айтқанда, операциялық жүйені жұмысқа дайын күйге келтіру күні ескеру. Кейіннен ОЖ-ны сату кезінде алынған сыйақы табысқа, ал ОЖ-ның қалдық құны шығыстарға қосылады. Ұқсас ережелер аяқталмаған мүлікті сатуға қатысты. Бұл ретте мамандардың есте сақтауы маңызды: салық есебінде активті тану құнының критерийі 100 000 рубльге дейін өскеніне қарамастан, бухгалтерлік есепте ол өзгерген жоқ және әлі де 40 000 рубльді құрайды.

Біз негізгі құралдардың салықтық есебі туралы айттық. Бұл материалда біз негізгі құралдардың синтетикалық және аналитикалық есебі туралы айтатын боламыз.

Бухгалтерлік есепте негізгі құралдар

PBU 6/01 «Негізгі құралдарды есепке алу» сәйкес актив, егер бір мезгілде келесі шарттар орындалса, негізгі құралдардың бір бөлігі ретінде есепке алынады (4-тармақ):

- объект өнім өндіруде, жұмыстарды орындау немесе қызметтерді көрсету кезінде ұйымның басқару қажеттіліктері үшін пайдалануға арналған немесе ұйым уақытша иелену немесе пайдалану үшін ақыға беруге арналған;

- объект ұзақ мерзімге, яғни 12 айдан астам мерзімге немесе 12 айдан асатын қалыпты жұмыс цикліне пайдалануға арналған;

- ұйым кейіннен нысанды қайта сатуды жоспарламаса;

- нысан болашақта ұйымға экономикалық пайда әкелуге қабілетті.

Сонымен қатар, олар негізгі құралдар болып табылмайды (6/01 PBU 3-тармағы):

- дайындаушы ұйымдардың қоймаларында дайын өнім ретінде немесе сауда ұйымдарының қоймаларында тауар ретінде тұрған машиналар, жабдықтар және басқа да ұқсас заттар;

- монтаждауға тапсырылған немесе монтаждалатын транзиттік заттар;

- күрделі және қаржылық салымдар.

Негізгі құралдарды есепке алу бірлігі инвентарлық объект болып табылады (6/01 PBU 6-тармағы). Бұл негізгі құралдардың аналитикалық есебін қамтамасыз етеді.

2017 жылғы бухгалтерлік есепте негізгі құралдар бірлігінің құны 40 000 рубль немесе одан аз PBU негізгі құралдарды есепке алу үшін 6/01 оларды түгендеу бөлігі ретінде есепке алуға мүмкіндік береді (PBU 6/01 5-тармағы). Әрбір ұйым өзіндік құн критерийін дербес бекітеді.

Негізгі құралдардың есебін ұйымдастыру

PBU 6/01 сәйкес негізгі құралдардың есебін ұйымдастыру тәртібі Негізгі құралдарды есепке алу жөніндегі әдістемелік нұсқаулармен (Қаржы министрлігінің 2003 жылғы 13 қазандағы № 91н бұйрығымен бекітілген) белгіленген.

Негізгі құралдар мен материалдық емес активтерді есепке алу әдетте тәсілдердің бірлігімен сипатталады деп айта аламыз. Бұл объектілерді есепке алуда бастапқы және кейінгі бағалау, амортизациялық аударымдар, кірістер мен шығыстарды есепке алу принциптерінің ортақтығы байқалады. Сонымен бірге, негізгі құралдардың синтетикалық есебі 01 «Негізгі құралдар» жеке шотында, ал материалдық емес активтер 04 «Материалдық емес активтер» () шотында жүргізіледі. Демек, негізгі құралдарды бухгалтерлік есепке қабылдау 01 шоттың дебеті – 08 «Айналымнан тыс активтерге инвестициялар» шотының кредиті, ал материалдық емес активтердің түсуі – 04 шотының дебеті – 08 шотының кредиті бойынша көрсетіледі. Сұрақтарға жауаптар. Негізгі құралдардың түсуі мен шығарылуының есебін қалай жүргізу керектігі тек ПБУ 6/01, Әдістемелік нұсқауларда ғана емес, сонымен қатар Шоттар жоспарын қолдану жөніндегі нұсқаулықта да қамтылған (Қаржы министрлігінің 2000 жылғы 31 қазандағы № 2000 бұйрығы). 94n).

Негізгі құралдар бухгалтерлік есепке бастапқы құны бойынша қабылданады (6/01 PBU 7-тармағы). Бірақ оны анықтау тәртібі негізгі құралдың ұйымға қалай түскеніне байланысты (ақылы, ақысыз, басқа мүлікке айырбастау және т.б.). Мұндай жағдайларда бастапқы құнын қалай анықтау керектігі 6/01 PBU 8 - 11 тармақтарында көрсетілген.

Негізгі құралдардың түсуі мен шығуын есепке алу мәселелерімен қатар олардың амортизациясы ерекше қызығушылық тудырады, ол туралы біз сөз еттік.

Негізгі құралдардың түсуін есепке алу кезінде 01 шоттағы типтік жазбаларды, негізгі құралдардың шығуын есепке алуды, оларды амортизациялау кезінде 02 шоттағы, сондай-ақ қайта бағалау бойынша бухгалтерлік жазбаларды қарастырдық.

Сондай-ақ, негізгі құралдарды жалға беру есебі бөлек жүргізілетінін еске сала кетейік. Жалға алушыдан жалға алынған негізгі құралдардың есебі бухгалтерлік баланста 001 «Жалға алынған негізгі құралдар» шотында, ал жалға берушіден, әдетте, жеке қосалқы шотта 01 шотқа жүргізіледі.

Тақырып 1.1. Негізгі құралдардың есебі

Сынақ

а) түпнұсқа бойынша;

В) қалдық бойынша;

в) реабилитация бойынша.

2. Орнатуды қажет етпейтін жабдықты жеткізушіден сатып алу қандай жазбаларда көрсетіледі?

а) D-t01 K-t 60, D-t19 K-t 60;

B) Д-т 08 К-т 60, Д-т 19 К-т 60;

в) Д-т 19 К-т 60, Д-т 01 К-т 08.

а) D-t 01 K-t 02;

B) D-t 25 K-t 02;

в) D-t 02 K-t 25.

4.Негізгі құралдарды сатудан түскен пайда қандай бухгалтерлік жазбада көрсетіледі?

A) D-t 91 K-t 99;

б) D-t 99 K-t 91;

в) D-t 01 K-t 09.

5. Қандай бухгалтерлік жазбаларда шығарылған негізгі құралдың құнын есептен шығару көрсетіледі?

6. Негізгі құралдарды шығарудан алынған сынықтарды капиталдандыру қалай көрсетіледі?

а) D-t 10 K-t 01;

B) D-t 10 K-t 91;

в) D-t 10 K-t 02.

7. Негізгі құралдарды өтеусіз беру қандай бухгалтерлік жазбаларда көрсетіледі?

а) D-t 91 K-t 01, D-t 98 K-t 01;

B) D-t 02 K-t 01, D-t 91 K-t 01;

в) Д-т 02 К-т 91, Д-т 98 К-т 01.

8. Өндірістік мақсаттағы негізгі қорларды қайта бағалау қалай көрсетіледі?

а) D-t 01 K-t 83, D-t 02 K-t 83;

В) Д-т 01 К-т 83, Д-т 83 К-т 02;

в) D-t 01 K-t 02.

9.Орнатуды қажет ететін жабдықты сатып алуды қалай есепке алу керек?

10. Бухгалтерлік есеп шоттарында бухгалтерлік жазбалар нені білдіреді? Dt sch. 02 «Негізгі құралдардың амортизациясы» Шоттар жинағы. 01 «Негізгі құралдар», «Негізгі құралдарды шығару» қосалқы шоты:

а) қабылданған негізгі құралдар бойынша амортизациялық аударымдарды есептеу

тұтыну;

б) жалпы шаруашылық мақсаттағы негізгі қорлар бойынша амортизациялық аударымдарды есептеу;

в) негізгі қорлардың тозуын көрсету;

D) шығарылған негізгі қорлар бойынша есептелген амортизация сомасын есептен шығару?

Тақырып 1.2. Материалдық емес активтердің есебі

Сынақ

1. Материалдық емес активтер бойынша амортизация қалай есептеледі?

а) біркелкі;

2. Материалдық емес активтер баланста қандай бағалауда көрсетіледі?

а) бастапқы құны бойынша;

В) қалдық құны бойынша;

в) ауыстыру құны бойынша.

3. Пайдалы қызмет ету мерзімі өткеннен кейін материалдық емес активтердің есептен шығарылуы қандай операцияларда көрсетіледі.

пайдалану?

A) D-t 05 K-t 04, D-t 91 K-t 04;

б) D-t 91 K-t 04, D-t 99 K-t 04;

в) D-t 04 K-t 91;

г) D-t 05 K-t 04.

4. Заңды тұлғадан материалдық емес активтерді сатып алу қандай жазбаларда көрсетіледі?

в) D-t 04 K-t 76;

г) D-t 04 K-t 60,

5. Материалдық емес активтер қандай мерзімде амортизацияланады, егер олардың мерзімі

пайдалы пайдалануды анықтау мүмкін емес:

6. Объектілер үшін амортизацияны есептеудің қандай әдісі қолданылмайды

материалдық емес активтер:

а) сызықтық әдіс;

7. Материалдық емес активтердің амортизациясының есептелуі қандай проводка түрінде көрсетіледі?

а) D-t 05 K-t 04;

б) D-t 04 K-t 05;

B) D-t 20 K-t 05;

г) D-t 05 K-t 20.

8. Кәсіпорынның іскерлік беделі болып табылады

мүлік;

9. Бухгалтерлік есепке енгізілген материалдық емес активтерді құрылтайшылар қандай құн бойынша қабылдайды?

Жарғылық капитал?

A) келісім бойынша;

б) нарыққа сәйкес;

в) қалдық бойынша.

Тақырып 1.3. Ұзақ мерзімді инвестицияларды есепке алу

Сынақ

1. Ұйымдарда айналымнан тыс активтерді қалыптастыру мыналар арқылы жүзеге асырылады:

а) активтерді ағымдағы пайдалану;

B) ұзақ мерзімді инвестициялар.

2. Негізгі капиталға ұзақ мерзімді инвестициялар мыналарға бағытталған:

3. Күрделі салымдар келесі жолдармен жүзеге асырылады:

А) экономикалық;

б) аралас;

в) біріктірілген.

4. Ұзақ мерзімді инвестициялар келесі шоттарда есепке алынады:

а) 01 «Негізгі құралдар»;

5. 08 «Айналымнан тыс активтерге инвестициялар» шотының дебетіндегі айналым мынаны көрсетеді:

А) инвестициялау бойынша есепті айдың шығыстары;

б) пайдалануға берілген объектілердің инвентарлық құнын есептен шығару;

в) уақытша тоқтатылған құрылысты күтіп-ұстау және күзету шығындары.

6. 08 «Айналымнан тыс активтерге инвестициялар» шотының кредиті бойынша айналым мынаны көрсетеді:

а) инвестицияларды жүзеге асыруға арналған есепті айдың шығыстары;

В) пайдалануға берілген объектілердің инвентарлық құнын есептен шығару;

в) аяқталмаған құрылыстың нақты шығындарын есептен шығару, сатылған немесе

басқа ұйымға тегін аударылған.

7. Негізгі құралдарды салу бойынша орындалған жұмыстар үшін құрылыс салушылар мен мердігерлер арасындағы есеп айырысулар:

А) сметалық құны бойынша;

б) келісілген баға бойынша;

в) тауарлық-материалдық құндылықтар бойынша;

г) жоспарлы құны бойынша.

Тақырып 1.4. Қаржылық инвестицияларды есепке алу

Сынақ

1. Қаржылық инвестицияларға мыналар жатады:

2. Қандай акциялар меншік иесіне белгіленген пайыз түрінде дивиденд алуға артықшылық береді, бірақ акционерлік қоғамда дауыс беру құқығын бермейді?

A) артықшылықты;

б) кісі аттары;

в) кәдімгі.

3. Акционерлік қоғам қандай жағдайда және қандай мөлшерде қосымша облигациялар шығара алады?

А) жарғылық капиталдың 25%-дан аспайтын мөлшеріндегі барлық шығарылған акцияларды толық төлегеннен кейін;

б) барлық шығарылған акцияларды жарғылық капиталдың 50%-дан аспайтын мөлшерінде толық төлегеннен кейін;

в) кез келген уақытта және кез келген мөлшерде.

4. Бағалы қағаздардың нарықтық құны:

а) бағалы қағаздың бланкісінде көрсетілген сома;

В) қайталама нарықтағы бағалы қағаздарды бағамдау нәтижесінде анықталатын баға;

в) бағалы қағаздарды бастапқы орналастыру кезіндегі сату бағасы.

5. Қаржылық салымдар қандай бағалауда есепке алынады?

а) орташа бастапқы құн бойынша;

В) ФИФО әдісін қолдану;

в) түпнұсқаға сәйкес.

6. Қарыздық бағалы қағаздарға мыналар жатады:

б) облигациялар;

6. Бағалы қағаздарды сатып алу бойынша шығындарды алдын ала төлеу қандай жазбаларда көрсетіледі?

а) Dt 58 Kt 51;

б) Dt 51 Kt 58;

B) Dt 76 Kt 51; Dt 58 Kt 76.

7. Басқа ұйымның жарғылық капиталына инвестициялау кезінде беруші тарап:

A) осы ұйымның акциялары;

б) облигациялар;

в) вексельдер.

8. Егер несие беруші несиелік мекеме болмаса, қарыз алушы пайызды қай көзден төлейді?

а) жалпы пайдадан;

В) таза пайда есебінен;

в) басқа да кірістер.

9. Егер сатып алынған облигациялардың нақты құны номиналды құнынан жоғары болса, онда айырмашылық мыналарды орналастыру арқылы есептен шығарылады:

A) Dt 58 Kt 91;

б) Dt 91 Kt 58;

в) Dt 99 Kt 58.

10. Бағалы қағаздарды сатуды есепке алу қай шотта жүргізіледі?

1-бөлім. Айналымнан тыс активтер

Қорытынды тест

1. Негізгі қорлар баланс валютасына қандай құнмен енгізіледі?

а) түпнұсқа бойынша;

В) қалдық бойынша;

в) реабилитация бойынша.

2. Бағалы қағаздарды сатуды есепке алу қай шотта жүргізіледі?

3. Цехтың негізгі қорларының амортизациялық аударымдарының есебі қандай посткамен бейнеленеді?

а) D-t 01 K-t 02;

B) D-t 25 K-t 02;

в) D-t 02 K-t 25.

4. Қандай бухгалтерлік жазбаларда шығарылған негізгі құралдың құнын есептен шығару көрсетіледі?

A) D-t 02 K-t 01, D-t 91 K-t 01;

б) D-t 91 K-t 02, D-t 99 K-t 01;

в) Д-т 02 К-т 91, Д-т 91 К-т 01.

5.Орнатуды қажет ететін жабдықты сатып алу қалай көрсетіледі?

а) D-t 01 K-t 60, D-t 07 K-t 01;

б) Д-т 08 К-т 60, Д-т 07 К-т 60;

B) Д-т 07 К-т 60, Д-т 19 К-т 60.

6. Материалдық емес активтер бойынша амортизация қалай есептеледі?

а) біркелкі;

B) пайдалы қызмет мерзімі мен бастапқы құн негізінде;

в) 50% алған кезде және 50% есептен шығарғанда.

7. Объектілер үшін амортизацияны есептеудің қандай әдісі қолданылмайды

материалдық емес активтер:

а) сызықтық әдіс;

б) балансты азайту әдісі;

в) өнім көлеміне пропорционалды;

D) пайдалы пайдалану жылдар санының қосындысы.

8. Заңды тұлғадан материалдық емес активтерді сатып алу қандай жазбаларда көрсетіледі?

A) D-t 08 K-t 60, D-t 19 K-t 60, D-t 04 K-t 08;

б) Д-т 04 К-т 08, Д-т 04 К-т 19;

в) D-t 04 K-t 76;

г) D-t 04 K-t 60.

9. Кәсіпорынның іскерлік беделі болып табылады

а) ұйымды құруға байланысты жұмсалған шығындардың жиынтығы;

B) ұйымның есептік құны мен оның таза құны арасындағы айырмашылық

мүлік;

в) заңды тұлғаның фирмалық атауын пайдалану құқығы?

10. Қаржылық инвестицияларға мыналар жатады:

а) ұйымның өндірісті кеңейтуге салған инвестициясы;

В) ұйымның басқа ұйымдардың жарғылық капиталдарына және бағалы қағаздарға салған инвестициялары;

в) ұйымның негізгі құралдарды сатып алу шығындары.

11. Егер сатып алынған облигациялардың нақты құны номиналды құнынан жоғары болса, онда айырмашылық мыналарды орналастыру арқылы есептен шығарылады:

A) Dt 58 Kt 91;

б) Dt 91 Kt 58;

в) Dt 99 Kt 58.

12. Қарыздық бағалы қағаздарға мыналар жатады:

б) облигациялар;

13. Негізгі капиталға ұзақ мерзімді инвестициялар мыналарға бағытталған:

а) мемлекеттік бағалы қағаздарға ұзақ мерзімді қаржылық инвестициялар үшін;

б) негізгі құралдарды жөндеуге;

C) жер учаскелері мен табиғатты пайдалану объектілерін алу үшін.

14. Ұзақ мерзімді инвестициялар мынадай шоттарда есепке алынады:

а) 01 «Негізгі құралдар»;

б) 04 «Материалдық емес активтер»;

в) 07 «Орнатуға арналған жабдық»;

D) 08 «Айналымнан тыс активтерге инвестициялар»;

15. Негізгі құралдарды салу бойынша орындалған жұмыстар үшін құрылыс салушылар мен мердігерлер арасындағы есеп айырысулар:

А) сметалық құны бойынша;

б) келісілген баға бойынша;

в) тауарлық-материалдық құндылықтар бойынша;

г) жоспарлы құны бойынша.

Кәсіпорын кез келген негізгі құралды сатып алғанда, бухгалтер бұл сатып алуды бухгалтерлік және салықтық есепте дұрыс құжаттауы керек. Тәжірибелі бухгалтерлер үшін негізгі құралдардың бухгалтерлік және салықтық есебінде біршама айырмашылықтар бар екені жасырын емес. Бұл мақалада біз негізгі құралды сатып алуды салық есебінде қалай көрсетуге болатынын, негізгі құралды сатып алуға жұмсалған шығындар салық есебінде қалай есептен шығарылатынын және негізгі құралдардың салықтық есебіне қатысты басқа да маңызды мәселелерді қарастырамыз.

Мәселені заңнамалық реттеу

Мәселені заңнамалық реттеу, ең алдымен, Ресей Федерациясының Салық кодексімен жүзеге асырылады, атап айтқанда, 257-бап негізгі құралдардың түсінігін және оларды негізгі құралдар тобына жіктеу шарттарын анықтайды, құнын есептен шығаруды реттейді. салық төлеуші оңайлатылған салық жүйесін қолданған кезде негізгі құралдардың.

Негізгі құралдар (бұдан әрі - негізгі құралдар)

Салық салу мақсатындағы ОЖ – бухгалтерлік есеп мақсаттарына арналған ОЖ-ның дерлік бірдей тұжырымдамасы. Мұнда ОЖ тануының негізгі факторлары мыналар болып табылады:

- Объектіні кәсіпорын қызметтерді, тауарларды және т.б. өндіру және өткізу үшін пайдаланады. Немесе кәсіпорындағы жалпы іскерлік мақсаттар үшін. Яғни ОЖ ретінде жабдықты, ғимаратты, машинаны және т.б. тануға болады.

- Сатып алынған өнімнің құны 100 мың рубльден асады. Мұнда бухгалтерлік есеп үшін өнімнің құны кемінде 40 000 рубль болуы керек екенін ескеру маңызды. Егер ОЖ құны жүз мың рубльден аз болса, онда өнімді сатып алғаннан кейін бірден материал ретінде есептен шығаруға болады және ОЖ ретінде есептелмейді.

- Оның пайдалану мерзімі бір жылдан кем болмауы керек.

Егер кәсіпорын сатып алған объектіге қатысты барлық үш нүкте орындалса, онда мұндай объектіні ОЖ деп атауға болады.

ОЖ-ның бастапқы құны қанша?

Бастапқы құн концепциясына сатып алуға, өндіруге және ОЖ-ны кәсіпорынның мақсатына пайдалану үшін қолайлы күйге келтіруге арналған барлық шығындар кіреді.

Маңызды!Егер Қоғам ҚҚС төлеуші болса, онда негізгі құралдардың құнын есепке алу кезінде қосылған құн салығының сомасы есепке алынбайды.

«Ромашка» ЖШС жалпы салық салу жүйесін пайдаланатын ҚҚС төлеуші болып табылады. 2018 жылдың қаңтарында «Ромашка» жауапкершілігі шектеулі серіктестігі шұжық цехына құны 450 000 рубль болатын жабдық сатып алды. Жабдықтың бұл құны 68 644 рубль мөлшерінде қосылған құн салығын қамтиды. Жабдықты цехқа әкелу үшін «Ромашка» жауапкершілігі шектеулі серіктестігі көлік компаниясына жүгініп, жабдықты жеткізу үшін ҚҚС-сыз 4500 рубль төледі. Бастапқы құн ҚҚС-сыз жабдықтың құнының сомасын қамтиды 450000-68644=381356 рубль және жеткізу құны 4500. Барлығы ОЖ жалпы құны 385856 рубльді құрайды.

Бонус амортизациясының түсінігі

Негізгі құралдарды салықтық есепке алу кезінде шаруашылық жүргізуші субъектінің негізгі құралдарды сатып алуға жұмсалған қаражаттың бір бөлігін дереу есептен шығаруға мүмкіндігі бар. Қандай соманы бірден шығыс ретінде есептен шығаруға болатындығы актив кіретін амортизациялық топқа байланысты. Ол әртүрлі топтар үшін өзгереді, бірақ әдетте ол 30% аспайды. Бонус амортизациясын пайдалану ерікті негізде және барлығына міндетті емес. Амортизациялық бонус тек негізгі құралдардың салықтық есебінде қолданылады.

Негізгі қорлардың құнын кәсіпорындардың ОСНО-ға есептен шығаруы

Құн ОЖ пайдалы қызмет мерзіміне қарай ай сайынғы тең үлестермен есептен шығарылады. Негізгі активтің қандай амортизациялық топқа жататынын анықтау арқылы пайдалы қызмет мерзімін білуге болады. Объектіні пайдалануға бергеннен кейін келесі айдан бастап объектінің құнына амортизациялық аударымдарды есептеу қажет - яғни кәсіпорын шығындарына тең үлестермен құнды есептен шығару. Есептен шығарудың екі әдісі бар - сызықтық және сызықтық емес. Бастапқы құн мен есептелген амортизация арасындағы айырмашылық қалдық құн болып табылады.

Оңайлатылған салық жүйесін қолданатын шаруашылық жүргізуші субъектілер үшін негізгі құралдардың есебі

Негізгі құралдардың құнын кәсіпорын пайдалануға берілгеннен кейін оңайлатылған салық жүйесін пайдаланатын жағдайда шығындар ретінде есептен шығаруға болады. Яғни, ОЖ-дағы барлық құжаттар толтырылғаннан кейін:

- ОЖ қабылдау және беру туралы ОЖ-1 актісі;

- OS-6 картасы;

- Пайдалануға беру тәртібі.

Өзіндік құн кәсіпорынның шығыстары ретінде бастапқы құн, монтаждау және оны пайдалануға дайын күйге келтіру, оның ішінде негізгі құралдарға қосылған құн салығы көлемінде есептен шығарылады.

Маңызды!Оңайлатылған салық жүйесін қолдану кезінде негізгі құралдардың құны жыл сайын әрбір тоқсанда осы негізгі құралды сатып алудың бірінші жылы ішінде тең үлестермен салық салу мақсатында кәсіпорынның шығыстары ретінде есептен шығарылады.

Операциялық жүйелердің құнын шығыс ретінде есептен шығару мысалдарын қарастырайық.

1-мысал.

Жеңілдетілген салық жүйесі бойынша жұмыс істейтін «Альфа» жауапкершілігі шектеулі серіктестігі 2017 жылдың сәуір айында өз өнімдерін тұтынушыларға жеткізу үшін негізгі құрал – автокөлік сатып алды. Көліктің құны 750 мың рубльді құрайды. Жеңілдетілген салық жүйесі бойынша салықты есептеу мақсатында автокөліктің құны келесі тәртіппен шығыстар ретінде есептен шығарылады:

2-мысал.

Жеңілдетілген салық жүйесі бойынша жұмыс істейтін «Омега» жауапкершілігі шектеулі серіктестігі 2017 жылдың қараша айында тартылған ет өндіруге арналған операциялық жүйе – прессті сатып алды. Баспасөз құны 195 000 рубльді құрайды. Шығындар ретіндегі үлестерді есептен шығару келесі ретпен жүзеге асырылады:

Құн жыл соңына дейін әр тоқсан үшін тең үлестермен есептен шығарылады, бірақ ОЖ төртінші тоқсанда сатып алынғандықтан, есептен шығару толығымен төртінші тоқсанда жүзеге асырылады.

Евгений Маляр

#

Іскерлік сөздік

Хабарламалар, формулалар, құжаттар үлгісі

Бухгалтерлік есепте негізгі құралдарға құны 40 000 рубль немесе одан жоғары активтер кіреді. Салық кеңсесінде - 100 000 рубльден.

Мақалада шарлау

- Негізгі құралдардың есебі

- ХҚЕС-16 нені көрсетеді?

- Негізгі құралдардың бухгалтерлік жазбалары

- Негізгі құралдардың амортизациясы мен амортизациясының есебі

- Бастапқы құнды анықтау

- Қызмет ету мерзімін не анықтайды

- Негізгі қорлардың амортизациясының түрлері

- Бухгалтерлік есепте негізгі құралдардың амортизациясын есептеу әдістері

- Негізгі құралдарды жалға беруді тіркеу

- Негізгі құралды жалға беруші қандай хабарламалар жасауы керек?

- Жалға алушының позициясынан ОЖ хабарламалары

- Негізгі қорлардың баланстық құны қандай

- Негізгі қорлардың орташа жылдық құны қалай есептеледі

- Активтердің есебі аудитінің міндеттері мен әдістері

- Салық есебі мен бухгалтерлік есептің айырмашылығы неде?

- Негізгі құралдарға салық салу

- Негізгі құралдармен операцияларды құжаттау

- Негізгі құралдардың бухгалтерлік есеп беруі

- Негізгі құралдарға қатысты тапсырыстар

- Титулдық құжаттар

- Негізгі құралдарды есепке алу бойынша әдістемелік нұсқаулар

- Қорытынды

Қалыптасқан тәжірибеге сәйкес және Ресей заңнамасының талаптарына сәйкес кәсіпорындар негізгі құралдардың қосарланған есебін жүргізуі керек - салық және бухгалтерлік есеп. Олардың арасындағы айырмашылық объективті түрде бар және көптеген белгілерде көрінеді. Бухгалтерлік және салықтық есептің міндеттері әртүрлі.

Соңғы жылдары мемлекет салық пен бухгалтерлік есеп беруді жақындастыруда көп жұмыстар атқарды, бірақ бұл нысандарды бір бүтінге біріктіру әлі мүмкін болған жоқ. Негізгі құралдарды есепке алудағы салық және бухгалтерлік есеп тәсілдерінің ортақ белгілері мен айырмашылықтары туралы мақала.

Негізгі құралдардың есебі

PAS 6/01 ережелері 2019 жылы әрекет етеді. Дәл осы құжаттың негізінде белгілі бір активтер негізгі құралдарға (FPE) жатқызылуы керек. Терминнің анықтамасы келесі критерийлерге негізделген:

- Есепке алынатын объектіні өндірістік немесе басқару мақсатында пайдалану. Үшінші тұлғалардың уақытша пайдалануының басқа шарттық нысандары негізінде жалға алуы, жалға беруі немесе беруі де мүмкін.

- Активтің пайдалы қызмет мерзімі – бір жыл немесе одан да көп кезең.

- Меншік болашақта пайда әкелуі мүмкін.

- Мүлік қайта сату үшін сатып алынған жоқ.

Активтің құны кәсіпорын қабылдаған есеп саясатымен анықталады, бірақ төменгі шегі PBU 6/01 5-тармағында белгіленген. 40 000 мың рубльге дейінгі барлық активтер баланста тауарлы-материалдық қорлар ретінде көрсетіледі.

Объектілерді олар ретінде жіктеу үшін негізгі құралдардың басқа тізбеленген сипаттамаларын теориялық тұрғыдан қолдануға болады, бірақ бұл, әдетте, бухгалтерлік есепте тәжірибеде қолданылмайды. Несие алу немесе инвесторларды тарту қажеттілігі туындаған жағдайда кәсіпорын негізгі қорлардың құнын жасанды түрде арттыруға мүдделі болуы мүмкін. Басқа жағдайларда бухгалтерлік баланстың 1150-жолында компания бастан кешіретін фискалдық жүктемені арттыратын мүлік салығының сомасы белгіленеді.

Осылайша, PBU 6/01 ағымдағы ережесі активті негізгі құралдарға жатқызу бөлігінде кәсіпорынның есеп саясатын әзірлеуде белгілі бір еркіндік береді.

ХҚЕС-16 нені көрсетеді?

PBU 6/01-ден басқа, негізгі құралдардың құрылымын жасау кезінде бухгалтер басқа ресми құжатты басшылыққа алады.

ХҚЕС-16 стандарты негізгі құралдарды объектілердің келесі түрлеріне жіктеуді қарастырады:

- жер ресурстары;

- ғимараттар мен басқа құрылыстар;

- автомобильдер мен жабдықтар;

- көлік құралдары (автомобильдер, кемелер, ұшақтар және т.б.);

- жиһаз және басқа интерьер заттары;

- Кеңсе техникасы.

IFRS – Халықаралық қаржылық есептілік стандарттары аббревиатурасына түсініктеме.

Негізгі құралдардың бухгалтерлік жазбалары

Кәсіпорынға түскен кезден бастап негізгі құралдармен орындалған және жойылумен (баланстан шығару) аяқталатын барлық әрекеттер құжатпен ресімделуі тиіс. Әрбір нақты операцияға қатысты есептік жазба төменде талқыланады.

Ағымдағы шоттар жоспары бухгалтерлік есепте негізгі құралдардың проводкаларын қарастырады. Ыңғайлы болу үшін олар кестеде жинақталған. Қозғалыстарды есепке алу 1С бағдарламасында келесі әрекеттерді қамтиды (сіз мұны қағаздағы баланста да жасай аласыз).

| Шоттар мен қосалқы шоттар | Әрекеттің сипаттамасы | Растау құжаты | |

| Дебет | Несие | ||

| тіркеу (негізгі құралдарды сатып алу, салу, өндіру) | |||

| 08 | 60 | Сатып алу (сатып алу) | Жеткізушіден шот-фактура |

| 08 | 68 | Мемлекеттік бажды және тіркеу алымдарын төлеу | Банк үзіндісі |

| 08 | 60 (76) | Жеткізу, орнату, делдалдық қызметтер және басқа да байланысты шығындар үшін төлем | Келісімдер, актілер |

| 19 | 60 | ҚҚС көрінісі | Кіріс шот-фактуралары |

| 68.2 | 19 | Салық шегеріміне ҚҚС ұсыну | |

| 01 | 08 | Негізгі қорларды капиталдандыру. Сатып алу кезінде ҚҚС шегерімі. | ОЖ-1 нысанында әрекет ету |

| 60 (76) | 51 | ОЖ төлемі | Төлем тапсырмасы |

| тіркеу (жарғылық капиталға салым) | |||

| 08 | 75 | Жарғылық капиталға кірістердің көрінісі | Құрылтайшылар жиналысының хаттамасы (шешім), бухгалтерлік анықтама |

| 01 | 08 | ОЖ-1 нысанында әрекет ету | |

| 20 (23, 25, 26, 29, 44) | 02 | Амортизацияны есептеу | Бухгалтерлік есеп сертификаты |

| Баланстау (тегін түбіртек) | |||

| 01 | 08 | Өтеусіз алынған негізгі құралдар көрсетіледі | Бухгалтериядан анықтама, сыйға тарту шарты |

| 01 | 08 | Негізгі қорларды капиталдандыру | ОЖ-1 нысанында әрекет ету |

| 20 (23, 25, 26, 29, 44) | 02 | Амортизацияны есептеу | Бухгалтерлік есеп сертификаты |

| 98 | 91.1 | Ай сайынғы шығындарды кіріске есептен шығару (амортизацияға сәйкес) | Бухгалтерлік есеп сертификаты |

| Тіркеу (айырбастау немесе офсеттік) | |||

| 08 | 60 | Қарыздың көрінісі | Өзара есеп айырысу хаттамасы, айырбастау келісімі, шот-фактура |

| 19 | 60 | ҚҚС көрінісі | Кіріс шот-фактуралары |

| 01 | 08 | Негізгі құралдардың түсуі және оны тіркеу | ОЖ-1 нысанында әрекет ету |

| 62 | 90.1(91.1) | Жеткізуші қарыздың көрінісі | Айырбастау шарты, акт (қызмет көрсету үшін), шот-фактура (тауарлар үшін) |

| 60 | 62 | Бартердің көрінісі | Бухгалтерлік есеп сертификаты |

| 68.2 | 19 | ҚҚС шегеріміне ұсыну | |

| Негізгі құралдарды қайта бағалау – қайта бағалау | |||

| 01 | 83 | Негізгі қор құнының өсуі | Қайта бағалау актісі (қайта бағалау) |

| 83 | 02 | Амортизация сомасын түзету | Бухгалтерлік есеп сертификаты |

| Негізгі қорларды қайта бағалау – бағаны төмендету | |||

| 91.2 | 01 | Markdown көрсетілді | Тексеру туралы есеп (белгілеу) |

| 02 | 91.1 | Амортизация сомасын түзету | Бухгалтерлік есеп сертификаты |

| Негізгі қорлардың тозуы салдарынан жойылуы | |||

| 01 (кәдеге жарату) | 01 | Бастапқы құнын есептен шығару | ОЖ-4 нысанында әрекет ету, басшының бұйрығы |

| 02 | 01 (кәдеге жарату) | ||

| 91.2 | 01 (кәдеге жарату) | Қалдық құнның көрінісі | |

| Есептен шығару – негізгі құралдарды сату | |||

| 01 (кәдеге жарату) | 01 | Есептен шығару (бастапқы құн) | ОС-1 нысанында әрекет ету, сатып алу-сату шарты |

| 02 | 01 (кәдеге жарату) | Есептелген амортизацияны есептен шығару | |

| 91.2 | 01 (кәдеге жарату) | Есептен шығару (қалдық құны) | |

| 62 | 91.1 | Табыстың көрінісі | Сату шарты, шот-фактура |

| 91.2 | 68.2 | Негізгі құралдарды сату кезінде ҚҚС алынады | Шығыс шот-фактура |

| Шығынға сату | |||

| 99 | 91 | Теріс қаржылық нәтиже сомасын жариялау | |

Әдетте, негізгі құралды сатудан алынған кіріс сатудан түскен түсімге қосылмайды (ол жұмыс істемейтіндер санатына жатады).

Сатып алынған, бірақ пайдалануға берілмеген қоймадағы негізгі құралдарды есепке алу нысандары 01 «Негізгі құралдар» шотының «Қоймадағы (қоймадағы) негізгі құралдар» қосалқы шотында көрсетіледі.

Негізгі құралдардың амортизациясы мен амортизациясының есебі

Пайдалану барысында негізгі қорлардың көпшілігі ескіреді. Ерекшелік - пайдалану мерзімі шектеусіз жер ресурстары.

ОЖ-ны жаңартуға арналған арнайы қорға ай сайынғы жарналар бастапқы құн бойынша жүргізіледі және амортизация деп аталады. Тозуды есептеу екі негізгі параметр негізінде жүзеге асырылады:

- бастапқы құн;

- объектінің пайдалы қызмет мерзімі.

Бастапқы құнды анықтау

Негізгі құралдарға жататын активті бастапқы бағалаудың негізі оны пайдалануға енгізуге жұмсалған құжатталған нақты сома болып табылады. Сатып алу бағасынан басқа бұл тұжырымдамаға тікелей шығындар кіреді:

- жеткізу үшін;

- орнату алаңын дайындау;

- түсіру;

- реттеу;

- есептік шығындар;

- жарамдылыққа қол жеткізуге байланысты басқа да ықтимал әрекеттер.

Егер негізгі құрал несиеге сатып алынған болса, онда ол көп жағдайда төленетін сыйақысыз тек негізгі сома (дене) бойынша ғана есепке алынуы керек. Ерекшелік 23 ХҚЕС көзделген жағдайлар болып табылады.

Қызмет ету мерзімін не анықтайды

ОЖ-ның стандартты қызмет ету мерзімі бір жылдан кем болмауы керек, бірақ әр объект үшін ол бірнеше факторларды ескере отырып жеке анықталады:

- төлқұжат деректері және өндірушінің ұсыныстары;

- операцияның күтілетін қарқындылығы;

- техникалық қызмет көрсету ерекшеліктері;

- күтілетін ескіру;

- құқықтық және басқа да нормативтік шектеулер.

Негізгі қорлардың амортизациясының түрлері

Негізгі құралдың пайдалы пайдалану қасиеттерінің толық немесе ішінара жоғалуы, демек, оның тозуы екі негізгі себепке байланысты болуы мүмкін:

Физикалық нашарлау

Объектіні пайдалану немесе сақтау кезінде оған әсер ететін зиянды факторлардың әсер ету нәтижесінде пайда болады. Бұл ұғым барлық материалдық объектілермен бірге жүретін үйкеліс, тотығу және басқа да физикалық және химиялық құбылыстар процестерінің жиынтығын қамтиды. Тозудың бұл түрінің қарқындылығына мыналар әсер етеді:

- жұмыс жылдамдығы;

- объектінің беріктігін анықтайтын сапа көрсеткіштері;

- негізгі қорлардың сапасы;

- сыртқы еңбек жағдайлары және қоршаған ортаның технологиялық ерекшеліктері;

- персоналдың біліктілігі;

- алдын алу мен жөндеудің тиянақтылығы мен уақтылылығы.

Физикалық тозу дәрежесі екі әдіспен анықталады:

- Сарапшы, онда объектінің жағдайын объективті параметрлерді анықтамалық параметрлермен салыстыратын мамандар бағалайды.

- Стандартты қызмет мерзімін ескере отырып, аналитикалық.

Ескіру

Ол концептуалды ескіруге байланысты ОЖ-ны коммерциялық мақсатта пайдалану тиімділігінің күрт төмендеуімен көрінеді. Айқын мысал 90-жылдардың ортасында шығарылған ең жақсы компьютер болар еді. Қапталған күйінде қоймада үнемі отырса да, есептеу техникасының бүгінгі талабына сай емес.

Ескіруді екі түрге бөлу әдетке айналған. Бірінші нысан аналогтарды ауыстыру құнының төмендеуімен байланысты. Яғни, дәл сол нысанды енді арзанырақ сатып алуға болады. Бірінші форманың ескіру дәрежесін мына формула арқылы анықтауға болады:

Қайда:

MI1 – бірінші нысанның ескіру көрсеткіші;

OSB – бухгалтерлік бірліктің баланста көрсетілген құны;

SALT – ағымдағы нарық жағдайында негізгі құралды қалпына келтіруге немесе жаңартуға кететін сома.

Екінші форманың ескіруінің пайда болуы неғұрлым жетілдірілген өндіріс әдістері мен технологияларының пайда болуына байланысты. Теориялық тұрғыдан алғанда, «ескі әдіспен» жұмыс істеуге болады, бірақ коммерциялық өнімді көбейту рентабельділігі азаяды және оны сату бәсекелестікке байланысты проблема тудырады.

Екінші нысандағы негізгі қордың ескіру дәрежесі жаңа өндіріс құралдарының тиімділігінің салыстырмалы өсуін білдіретін формула бойынша есептеледі:

Қайда:

MI2 – екінші форманың ескіруі;

PNS – кәсіпорында қабылданған өлшем бірліктеріндегі жаңа өндіріс құралының өнімділігі (мысалы, сағатына дана);

ПСС – сол бірліктердегі ескі негізгі қордың өнімділігі.

Ескірудің екінші формасының ішінде ішкі категорияларға бөлу де бар. Ол болуы мүмкін:

- Ішінара – оның барлық өндірістік құны жоғалмаса. Кейбір жағдайларда ескірген қондырғы екінші технологиялық аймақтарда немесе қолайлы тиімділікпен операцияларда қолданылуы мүмкін.

- Аяқталған – әрі қарай пайдалану шығындарға әкеп соқтырғанда. Ескірген ОЖ бөлшектеуді және жоюды күтуде.

- Жасырын. Жаңа, бұдан да өнімді негізгі қорлар әлі жоқ, бірақ оларды игеру жұмыстары жүргізіліп жатқаны белгілі.

- Сыртқы. Екінші түрдегі ескірудің бұл кіші түрі кәсіпорынның ішкі саясатына тәуелсіз факторлардың әсерінен көрінеді. Мысалы, өндірілген өнімдерді өндіру уәкілетті органдардың шешімімен шектелуі немесе тыйым салынуы мүмкін.

Ескіру формасына қарамастан, ол технологиялық прогреске байланысты. Кейбір материалдық емес активтер де (бағдарламалық қамтамасыз ету, техникалық құжаттама және т.б.) оған жатады.

Бухгалтерлік есепте негізгі құралдардың амортизациясын есептеу әдістері

Бухгалтерлік есепте амортизациялық аударымдарды есептеудің негізгі төрт әдісі активтің сипатына, құқықтық нормаларға және өз мүдделеріне байланысты қолданылады.

Сағат сызықтық әдісактивтің құны оның пайдалы қызмет мерзімі ішінде біркелкі есептен шығарылады. Мысалы, егер машина бес жылға есептелген болса, онда оның бастапқы құнының 20% жыл сайын амортизацияланады.

Теңгерімді азайту әдісіжылдық амортизацияны есептеу үшін резерв сызықтық пайызбен бірдей, бірақ бастапқы емес, қалдық құн сомасына жасалады. Егер бір станокты мысалға алсақ, онда бірінші жылы оның құны да 20%-ға төмендейді, бірақ кейін процесс баяулайды (екінші жылы 16% есептен шығарылады, яғни 80-нің бестен бір бөлігі). % және т.б.). Бұл сызықтық емес әдіс негізгі қорларды оның жұмыс істеуінің бастапқы кезеңінде тез амортизациялауға, содан кейін өнімнің өзіндік құнындағы үлесін азайтуға мүмкіндік береді.

Үшінші әдіс деп аталады «сандардың қосындысы бойынша», және объектінің қызмет ету мерзімін құрайтын натурал қатардағы сандарды қосуға негізделген. Ұзын атына қарамастан, бұл өте қарапайым. Егер станокпен бірдей мысалды алсақ, оның амортизациясы пайдаланудың алғашқы жылдарында жеделдетілген қарқынмен болады:

Бұл бірінші жылы амортизация бастапқы құнның үштен бірін құрайтынын білдіреді. Екінші жылы 40% есептен шығарылады:

Бұл әдіс амортизацияны жеделдетуге мүмкіндік береді.

Ақырында, төртінші жол - бұл негізгі қордың құны өндірілген өнімнің бағасына түседіоның өнімінің көлеміне пропорционалды. Мәселен, аталған станокта сапаны төмендетпей, пайдалану мерзімінде (5 жыл) 10 миллион дана өнім шығаруға болатыны белгілі. Егер оған 5 миллион дана жасалған болса, онда ол екі есе тозуы керек.

PBU 6/01 5-тармағында және Ресей Федерациясының Салық кодексінің 256-бабында құны 40 000 рубльден төмен объектілер амортизацияға жатпайтыны анық көрсетілген.

Негізгі құралдарды жалға беруді тіркеу

Ресейде лизингтің құқықтық аспектілері Ресей Федерациясының Азаматтық кодексінің 34-тарауымен реттеледі. Шаруашылық жүргізуші субъектілер әртүрлі объектілерді, соның ішінде негізгі құралдарды коммерциялық негізде уақытша пайдалануға бере алады. Бұл жағдайда жалға беруші мүліктің меншік иесі болып қалады, ал жалға алушы мүлікті шартта көрсетілген мерзімде пайдаланады. Ерекшелік лизинг болып табылады, оның шарттары кезең-кезеңімен сатып алуды қарастырады.

Негізгі құралды жалға беруші қандай хабарламалар жасауы керек?

Басқа шаруашылық операциялары сияқты, бұл жағдайда тараптар арасындағы қарым-қатынас бухгалтерлік есепте көрсетіледі. Жалға алынған объектілер кіріс әкелетін инвестицияларға айналады, олар ағымдағы шоттар жоспарына сәйкес Dt01 - Kt03 хабарламасында көрсетіледі.

03 шотында, PBU 6/01 сәйкес, пайдалы инвестициялар жинақталады.

Негізгі құралдарды жалға беруден алынған кірістер 90 және 91 шоттарында көрсетіледі («Сатулар» және «Өзге кірістер мен шығыстар» тиісінше). Кейбір ерекшеліктерді ескеру қажет:

- Егер негізгі құралдарды жалға беру кәсіпорынның негізгі кірісін құраса, онда 9/99 PBU 5-тармағының негізінде ол кіріс болып саналады және 90-шотта есепке алынады.

- 91 шоты («Басқа кірістер») егер бизнес құрылымында пайданың басқа негізгі көзі болса (сол ЖТБ-ның 7-тармағы) пайдаланылады.

Операциялық жүйені жалға алуды көрсететін хабарламалар келесідей:

| Есептік жазбалар | Әрекеттің сипаттамасы | |

| Дебет | Несие | |

| Жалдау сіздің негізгі табысыңыз болса | ||

| 03 | 08 | Объектіні пайдалануға беру. Бастапқы құны жүзеге асырылады. |

| 03 | 03 | ОЖ-ны жалға алушыға беру |

| 62 | 90 (91) | Жалдау төлемдері туралы түбіртек. |

| 90 | 68 | ҚҚС есептеу |

| 20 | 02 | Амортизацияны есептеу |

| Егер жалға алу «қызметтің басқа түрі» болса | ||

| 01 | 08 | Объектіні пайдалануға беру. Бастапқы құны жүзеге асырылады |

| 20-26 | 02 | Меншік иесін пайдалану кезіндегі амортизация |

| 01 | 01 | ОЖ-ны жалға алушыға беру |

| 76 | 91 | Жалға беруден түсетін кіріс («басқа кіріс») |

| 91 | 68 | ҚҚС есептеу |

| 91 | 02 | Жалға алынған негізгі құралдардың амортизациясы |

Ескертпелер Жалға алынған негізгі құралдардың амортизациясы 91 шотында жинақталады, яғни ол табысқа жатқызылады, сол арқылы болашақта осы активті қалпына келтіруге болады. Түсім сомасына пайда салығы алынады.

Жалға алынған нысан бұрынғысынша 01 шотында негізгі құрал ретінде көрсетіледі. Ол 03 шотына аударылмайды, себебі жалдау шартында уақытша пайдалану қарастырылған. Келісімшарт мерзімі аяқталғаннан кейін активті қайтадан өз қажеттіліктеріңізге пайдалануға болады.

Жалға алушының позициясынан ОЖ хабарламалары

Жалға алынған негізгі құралдардың есебі 001 баланстан тыс шотында жүргізіледі. Объектінің құны жалдау шартына сәйкес көрсетіледі.

Жалға алынған негізгі құралдарды капиталдандыру Дт001 бойынша жүргізіледі. Мүлікті қайтару кезінде жариялау Kt001 аяқталады.

Жалдау ақысын төлеу шығындар ретінде есепке алынады, жалға алушы өндірген өнімнің өзіндік құнына қосылады және табыс салығын есептеуге әсер етеді.

Негізгі қорлардың баланстық құны қандай

Негізгі қорлар баланста қалдық құн деп аталатын құны бойынша көрсетіледі. Есептеу формуласы қарапайым:

Қайда:

O – қалдық мән;

F – бастапқы құн;

S – есептелген амортизация сомасы.

Көп жағдайда жұмыс кезінде баланстық құн төмендейді. Салықты қайтарғаннан кейін одан ҚҚС да шегеріледі.

Негізгі құралдардың бастапқы баланстық құнының өзгеруі келесі жағдайларда мүмкін:

- жылжымайтын мүлікті аяқтау немесе қайта құру, нәтижесінде мүліктің бағасының өсуі;

- өндіріс құралдарын жетілдіру;

- ОЖ ішінара жою;

- қайта бағалау.

Кәсіпорында негізгі құралдарды қайта бағалау немесе амортизациялау жылына бір рет немесе одан да сирек жүргізілуі мүмкін. Бұл әрекеттер растайтын құжаттармен немесе құнды нарықтық шындыққа сәйкес келтірумен (индексация) негізделеді.

Кәсіпорында 2019 жылы негізгі қорларды жаңғырту және қайта құру жөндеуден амортизацияланатын мүліктің техникалық-экономикалық көрсеткіштерінің өзгеру критерийі бойынша ерекшеленеді. Олар көбейген жағдайда, бұл модернизация. Егер мақсат бұрынғы сипаттамалар мен жұмыс кезінде жоғалған қасиеттерді қалпына келтіру болса, онда жөндеу жүргізіледі.

«Бағалау қызметі туралы» Федералдық заң негізгі құралдар құнының келесі түрлерін белгілейді:

- Нарық – аналогты сатып алуға қажетті соманы немесе оны оңай сатуға болатын бағаны білдіреді.

- Қалпына келтіру – объектіні соңғы бағалау кезінде болған күйге келтіруге қажетті шығындардың сомасы.

- Ауыстыру қалпына келтірумен бірдей, бірақ заманауи, үнемді технологиялық жетістіктерді қолданумен, сонымен қатар нақты тозуды ескере отырып.

- Инвестициялар – қаржылық салымдардың максималды табыстылығы үшін түзетілген акционерлерді тарту мақсатында алынған сома.

- Жою – нарықтағыға шамамен тең, бірақ сәл төмен. Бұл баға бойынша активке кепілдік беруге және тез сатуға болады.

- Қайта өңдеу – объектіні бөлшектеу кезінде пайда болған пайдалы материалдар мен сұйық компоненттердің құнынан бөлшектеуге, сұрыптауға және т.б. шығындарды шегеріп тастайды.

Негізгі қорлардың орташа жылдық құны қалай есептеледі

Бұл көрсеткіш 11 нысанды және басқа да статистикалық құжаттарды толтыру үшін, сондай-ақ кәсіпорынның даму динамикасын ішкі талдау үшін қажет. Негізгі қорлардың орташа жылдық құнын анықтаудың екі негізгі әдісі бар: оңайлатылған және нақты.

Әдетте, оңайлатылған салық жүйесін пайдаланатын жеке кәсіпкерлер үшін бұл мәселені шешу аса қиын емес. Жеке кәсiпкердiң құнды дүние-мүлкi бар, бәрi көз алдында. Ол үшін бұл жылдың басы мен соңындағы мәндер арасындағы орташа көрсеткіш. Құндар арасындағы айырмашылық амортизацияға байланысты. Егер ОЖ белгілі бір айда сатылса, қажет болған жағдайда оны ескеру оңай.

Ірі компания, ЖШҚ немесе ЖАҚ жағдайында бәрі оңай емес. Күрделі және қымбат жабдықты есептен шығаруға немесе сатып алуға болады, бұл біркелкі емес. Формула арқылы есептеулерді орындасаңыз, ең дәл нәтиже алынады:

Қайда:

SGS – негізгі қорлардың орташа жылдық құны;

CH мен– әр айдың басындағы негізгі қорлардың құны;

CK мен– әр айдың соңындағы негізгі қорлардың құны;

мен– айдың реттік нөмірі.

Белсенді бөліктің орташа жылдық құнын есептеу ұқсас әдіспен жүзеге асырылады, бірақ оны негізгі қорлардың жалпы сомасынан оқшаулау үшін синтетикалық және аналитикалық есеп қажет.

Активтердің есебі аудитінің міндеттері мен әдістері

Ресейде қолданыстағы нормативтік-құқықтық актілердің талаптарын бұзғаны үшін ықтимал айыппұлдарды болдырмау үшін кәсіпорындар негізгі құралдарды есепке алу аудитін жүргізеді. Бұл оқиға келесі фактілерді бақылауды қамтиды:

- Баланстағы негізгі құралдар бар және олардың жағдайы көрсетілгенге сәйкес келеді.

- Негізгі құралдармен операцияларды құжаттамалық қамтамасыз ету (алу, шығару, қайта бағалау және т.б.) дұрыс жүзеге асырылады.

- Амортизация дұрыс жүргізілуде.

- Барлық салықтар есептеліп, төленді.

- Нысандар негізді түрде ОЖ ретінде жіктеледі.

Егер жетіспеушілік анықталса, аудитор оны салыстыру парағында көрсетеді. Акт түріндегі нәтиже бұзушылықтарды жою үшін нұсқаулық болып табылады. Егер олар мемлекеттік аудит арқылы анықталса, міндетті түрде жазалау шаралары, мүмкін өте қатал болуы мүмкін.

Салық есебі мен бухгалтерлік есептің айырмашылығы неде?

Салық пен бухгалтерлік есептің айырмашылықтары олардың әртүрлі нормативтік құжаттармен реттелуіне байланысты.

Ресей Федерациясының Салық кодексі оның негізгі активтерге жатқызу критерийлерін анықтайды. Ресей Федерациясының Салық кодексінде 2019 жылы ең төменгі құн жүз мың рубль деңгейінде белгіленді (PBU 6/01 сәйкес - 40 мың рубль)

Осылайша, амортизацияланбайтын мүлік пайдалануға беру кезінде материалдық шығындарға қосылады, ал салық төлеуші оны есептен шығару уақытын болжамды пайдалану мерзіміне немесе басқа да ескертпелерге сүйене отырып, дербес белгілейді.

Бірақ айырмашылықтарды анықтайтын 2019 жылғы шектеу ғана емес. Олар есеп жүйелерінің әрқайсысының мақсаттары үшін пайда болады:

- Салық есебі салық базасын анықтайды.

- Бухгалтерлік есеп коммерциялық ұйымның тиімділігін бағалауға мүмкіндік береді.

Бухгалтерлік есептің салықтық және бухгалтерлік есеп тәсілдерінің арасындағы сәйкессіздіктер жеке егжей-тегжейлі зерттеу тақырыбы болып табылады. Жақын арада олардың толығымен жойылуы екіталай, бірақ жақындасуға бағытталған жұмыстар үнемі жүргізілуде.

Негізгі құралдарға салық салу

Мақалада негізгі капиталды қалай капиталдандыру және оны қалай сату керектігі туралы айтылған, бірақ тағы бір маңызды мәселе қалады - салық салу.

Кез келген коммерциялық субъектінің негізгі фискалдық міндеттемелерінің бірі – ҚҚС-тан бастау керек.

Қосылған құн салығы негізгі құралдарды сатып алу, сату, жөндеу және жалға берумен байланысты барлық операциялардан алынады. Ол үш қажетті шарт бір мезгілде орындалған жағдайда есептеледі:

- ОЖ ҚҚС салынатын қызмет үшін сатып алынды.

- Негізгі нысан пайдалануға берілді.

- ОЖ сатып алу дұрыс ресімделген шот-фактурамен расталады.

Егер негізгі құрал өтеусіз сатып алынса, онда оның құны кіріс бөлігіне қосылады. Пайда салығы осы сомадан, сондай-ақ осы операциялық жүйе арқылы өндірілген өнімді сатудан алынады.

Бухгалтерлік есепте негізгі құралды сату сату ретінде қарастырылады, егер сатушы оны сатып алу кезінде салықты шегерім ретінде қабылдаған болса, түсімнен 20% ҚҚС шегеріледі. Әйтпесе, егер негізгі құралдардың құны кіріс ҚҚС-мен бірге 01 шотында «ілулі болса», онда салықты басқаша есептеу керек:

Қайда:

S – пайдалануға беру шығындарымен қалдық құн сомасы

Мүлік салығы 01 («Негізгі құралдар») және 03 («Табыс инвестициялары») шоттары негізінде Ресей Федерациясының Салық кодексінің баптары мен басқа да нормативтік құжаттар негізінде есептеледі.

Салық базасы - объектінің бастапқы құнына және оны пайдалануға беру шығындарына, нақты меншік иесі (бұрынғы емес) жасаған амортизациялық аударымдарды шегергенге тең қалдық құны.

2013 жылдың басынан бастап мүлік салығын есепке алу тек негізгі құралдарға жататын жылжымайтын мүлік объектілері бойынша есептеуді қамтиды.

Негізгі құралдармен операцияларды құжаттау

Негізгі құралдардың есебі алғашқы құжаттар мен актілер негізінде жүргізіледі. Олар қажетті реквизиттерді сақтай отырып, кез келген нысанда электронды немесе қағаз тасымалдағыштарда жүзеге асырылуы мүмкін. Бухгалтерлік есеп бойынша нұсқаулық - Ресей Федерациясының Статистика жөніндегі мемлекеттік комитетінің 2003 жылғы 21 қаңтардағы No 7 қаулысы.

Қосымшалар енгізуге болатын бастапқы есепке алудың бекітілген нысандары кестеде келтірілген:

| Пішіннің белгіленуі | Актпен бекітілген әрекеттің сипаттамасы |

| ОЖ-1 | Жылжымайтын мүлікті қоспағанда, негізгі құралдарды қабылдау немесе беру |

| ОЖ-1а | Жылжымайтын мүлікті қабылдау немесе беру |

| OS-1b | Жылжымайтын мүлікті қоспағанда, бірнеше операциялық жүйелерді қабылдау немесе беру |

| ОЖ-2 | Ішкі ОЖ орнын ауыстыру |

| ОЖ-3 | Жөндеу, жаңғырту немесе қайта құрудан кейін ОЖ жеткізу және қабылдау |

| ОЖ-4 | Көлік құралдарын қоспағанда, негізгі құралдарды есептен шығару |

| OS-4a | Көлікті есептен шығару |

| OS-4b | Көлік құралдарын қоспағанда, бірнеше операциялық жүйелерді есептен шығару |

| 0С-6 | ОЖ түгендеу картасы |

| ОЖ-6а | Ұқсас операциялық жүйелер тобына арналған түгендеу картасы |

| OS-6b | ОЖ түгендеу кітабы |

| OS-14 | Жабдықты қабылдау |

| OS-15 | Орнатылған жабдықты қабылдау және беру |

| OS-16 | Жабдықты тексеру және ақаулар туралы есеп |

Негізгі құралдардың бухгалтерлік есеп беруі

ОЖ-ны пайдаланудың барлық кезеңінде онымен орындалған барлық әрекеттер есеп берумен қамтылады. Ол жүргізілетін бухгалтерлік құжаттар кестеде келтірілген:

| Құжат формасы | Мақсат |

| Негізгі қорлар туралы есеп | Объект амортизациялық топпен, болжамды амортизациямен, бастапқы және қалдық құнымен, капиталдандыру күнімен сипатталады. Кәсіпорындағы операциялық жүйенің жағдайына аналитикалық және синтетикалық талдау жүргізуге мүмкіндік береді. |

| ОЖ журналы | Тіркеу сәтінен бастап шығарылғанға дейінгі негізгі құралдардың қозғалысы туралы есеп. |

| ОЖ бухгалтерлік кітап | Жеңілдетілген есеп жүйесі бойынша жұмыс істейтін кәсіпорындар үшін ол ОС-6 және ОС-6б инвентарлық карталарды ауыстырады. Олар сияқты толтырылған. |

| ОЖ салыстыру парағы (INV-18 нысаны) | Түгендеу нәтижелері мен бухгалтерлік есеп деректері арасындағы айырмашылықтарды тіркеу. Жетіспеушілік «-» белгісімен, артығы «+» белгісімен белгіленеді. |

| Негізгі құралдардың баланстық құны туралы анықтама | Соңғы есеп беру кезіндегі негізгі құралдардың баланстық құны туралы ақпаратты қамтиды. Үшінші тарапқа немесе ішкі үлгіге арналған болуы мүмкін. ОЖ балансын несиелік өтінімді қарау кезінде банктер сұрайды. |

Негізгі құралдарға қатысты тапсырыстар

Әрбір кәсіпорын үшін негізгі құралдардың маңыздылығына байланысты (олар оның қаржылық төлем қабілеттілігінің негізін құрайды) олармен жүргізілетін барлық іс-әрекеттер (есептен шығару, консервациялау, түгендеу, жаңғырту және т.б.) ұйымның бас басшысының бұйрықтарымен ресімделеді. Олар стандартты бланкілерде толтырылады (толықтыруларға рұқсат етіледі). Осы немесе басқа әрекеттің себебін (негіздемесін) және нысанда көзделген басқа да реквизиттерді көрсету қажет.

Әрбір тапсырыс INV-23 журналында тіркеледі.

Негізгі құралдарға тапсырыс үлгісі, бұл жағдайда олардың тізімдемесі:

Жүктеп алу

Түгендеу комиссиясының мүшелері құжат мәтінінде олардың аты-жөні мен лауазымы көрсетіле отырып немесе жеке бұйрықпен тағайындалуы мүмкін.

ОЖ-ны түгендеу бойынша комиссия құруға тапсырыс үлгісін мына сілтемеден жүктеп алуға болады:

Жүктеп алу

Титулдық құжаттар

Негізгі құралдарды сатып алуға арналған құжаттар, әдетте, бухгалтерияда емес, бас заңгерде сақталады, бірақ олар бухгалтерлік есеппен де байланысты. Бұл ОЖ-ның заңды иелігін растау.

Мысалы, сатып алу-сату шарты келесідей болады:

Жүктеп алу

Кәсіпорын мүлікті өтеусіз беру, айырбастау шарттары және басқа құқық белгілейтін құжаттар негізінде де иелене алады.

Негізгі құралдарды есепке алу бойынша әдістемелік нұсқаулар

Негізгі құралдарды есепке алу тәртібі Ресей Федерациясының Қаржы министрлігінің 2003 жылғы 13 қазандағы № 91n бұйрығымен бекітілген іргелі құжатпен - «Негізгі құралдарды есепке алудың әдістемелік нұсқауларымен» реттеледі.

Сонымен қатар, заңнамалық шектеулер шегінде белгіленген кәсіпорынның ішкі стандарттары да қолданылады. Атап айтқанда, есеп саясаты арнайы бұйрықпен анықталады, ол біржолата (ұйым бар болған кезде) бухгалтерлік есеп, салық және қаржылық есеп беру ережелерін көрсетеді.

«Бухгалтерлік есеп туралы» Заңның 1-бабына сәйкес есеп саясаты – бұл кәсіпорынның қаржылық есептілікті жасау процесінде қолданатын принциптері, әдістері және тәртібі.

Есеп саясаты туралы бұйрық бухгалтерлік есепті ұйымдастыруды ғана емес, сонымен қатар бухгалтерлік есепті бағалау ережелерін де көрсетеді.

Сондай-ақ ішкі тәртіп ережелеріне негізгі құралдарды есепке алу жөніндегі бухгалтердің (егер мұндай лауазым штаттық кестеде қарастырылған болса) немесе бас бухгалтердің лауазымдық нұсқаулықтары кіреді.

Қорытынды

Салық есебі бухгалтерлік есептен өзінің міндеттерімен, құқықтық негіздерімен және кейбір процессуалдық мәселелерімен ерекшеленеді.