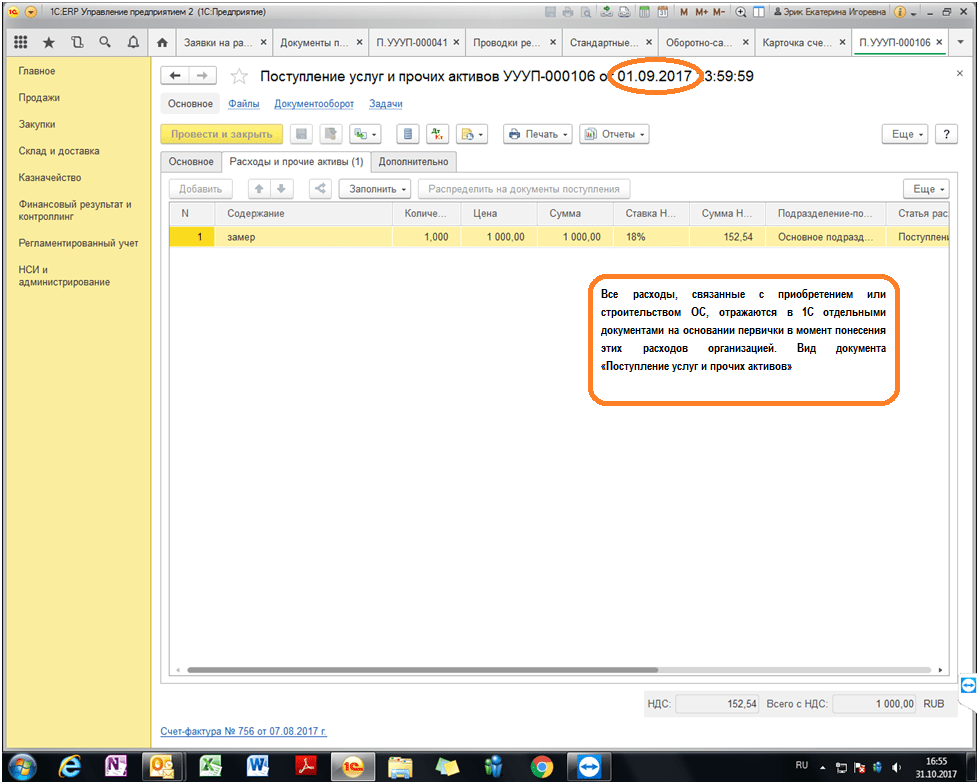

Худагт үндсэн хөрөнгө . Аж ахуйн нэгжийн үндсэн хөрөнгийн нягтлан бодох бүртгэл. Солилцооны гэрээний дагуу хүлээн авсан баримт

Нягтлан бодох бүртгэлд үндсэн хөрөнгөнягтлан бодох бүртгэлийн чухал бөгөөд зарим талаараа нарийн төвөгтэй салбарыг төлөөлдөг. Эцсийн эцэст, үндсэн хөрөнгийн аливаа хөдөлгөөн (компани худалдаж авах эсвэл үйлдвэрлэлээс гаргах) нь байгууллагын нягтлан бодогчид үндсэн хөрөнгөтэй холбоотой нягтлан бодох бүртгэлийн дүрэм, журмын талаар тодорхой ойлголттой байхыг шаарддаг. Мэргэжилтнүүд юуны түрүүнд юу мэдэх ёстойг энэ нийтлэлд авч үзэх болно.

2017-2018 онд аж ахуйн нэгжийн үндсэн хөрөнгийн нягтлан бодох бүртгэл: юу өөрчлөгдсөн бэ

Юуны өмнө аж ахуйн нэгжийн нягтлан бодох бүртгэлийн мэргэжилтнүүд үндсэн хөрөнгийн нягтлан бодох бүртгэл, татварын нягтлан бодох бүртгэлд үндсэн хөрөнгө, түүнтэй хийсэн гүйлгээг тусгах арга барилын ялгаа, ижил төстэй байдлыг тодорхой ойлгох ёстой.

Нягтлан бодох бүртгэл, татварын нягтлан бодох бүртгэлийн аль алинд нь компани тодорхой тоног төхөөрөмжийг үндсэн хөрөнгө гэж үзэхийн тулд объект нь дараахь шалгуурыг хангасан байх ёстой.

- объектыг ашиглах тооцоолсон хугацаа 12 сараас дээш;

- уг объектыг дахин худалдах зорилгоор бус аж ахуйн нэгжийн бизнест ашиглах зорилгоор олж авсан;

- хөрөнгө нь аж ахуйн нэгжид эдийн засгийн үр өгөөж өгөх чадвартай;

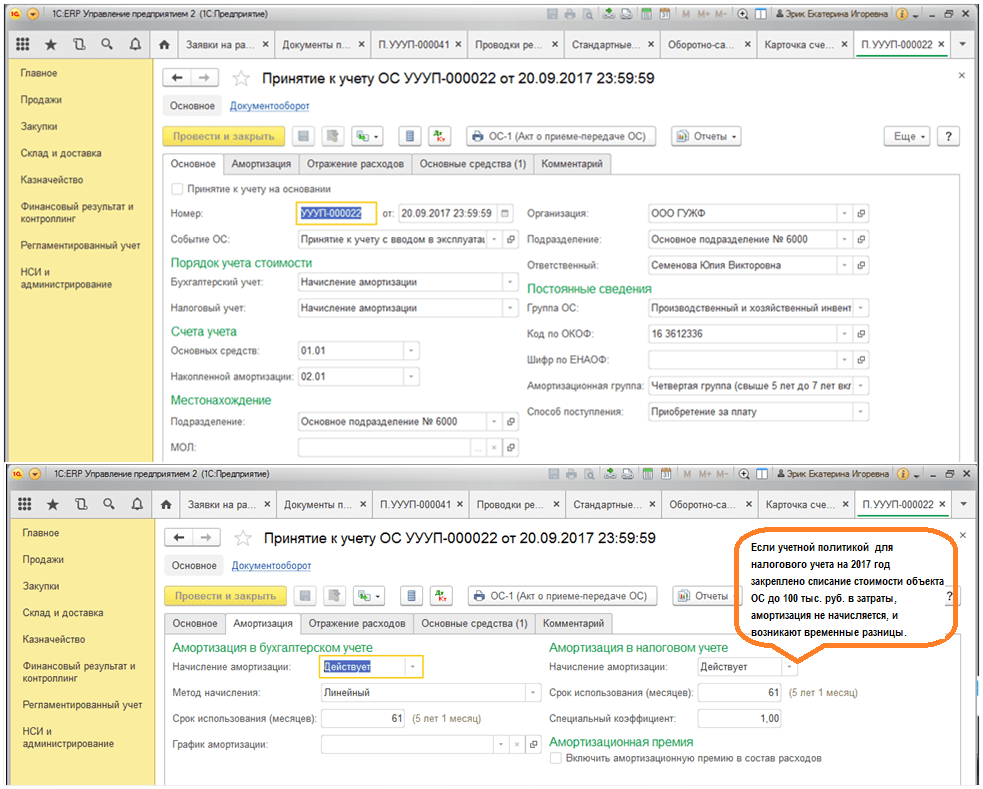

2016.01.01 хүртэл нягтлан бодох бүртгэлд үндсэн хөрөнгийн анхны өртгийн шалгуур нь татварын нягтлан бодох бүртгэлийн шалгууртай давхцаж байв: үндсэн хөрөнгийг 40,000 рубльээс дээш үнэтэй тоног төхөөрөмж гэж үздэг. Гэхдээ 2017 оны 01-р сарын 1-ээс Урлагийн 1 дэх хэсэгт. 256 ба Урлагийн 1 дэх хэсэг. ОХУ-ын Татварын хуулийн 257-д нэмэлт, өөрчлөлт оруулсан бөгөөд үүний дагуу OS-ийг зөвхөн 100,000 рублиас давсан үл хөдлөх хөрөнгийн татварын зорилгоор хүлээн зөвшөөрч эхэлсэн. Түүгээр ч зогсохгүй, энэхүү хязгаарлалтын өсөлт нь зөвхөн 2016 оны 01-р сарын 1-нээс хүлээн зөвшөөрөгдсөн үйлдлийн системд хамаарна. Нягтлан бодох бүртгэлд хязгаарлалтын утга хараахан өөрчлөгдөөгүй байна: элэгдүүлэх эд хөрөнгө нь 40,000 рубльээс дээш үнэтэй хөрөнгө юм. Үүнтэй холбогдуулан татвар, нягтлан бодох бүртгэлийн хооронд татвар ногдох түр зуурын зөрүү үүсдэг.

Үндсэн хөрөнгө бүр тодорхой элэгдлийн бүлэгт хамаарах бөгөөд түүний өртгийг тодорхой хугацааны туршид зардлаар хасдаг.

2017 онд авчирсан үндсэн хөрөнгийн нягтлан бодох бүртгэлд гарсан гол өөрчлөлт нь Бүх Оросын үндсэн хөрөнгийн ангилагчийн (OKOF) кодын өөрчлөлт байсан бөгөөд үүний улмаас зарим үндсэн хөрөнгийн элэгдлийн хугацаа өөрчлөгдөж, зарим төрлийн үндсэн хөрөнгийн шилжүүлэг хийгдсэн. өөр нэг элэгдлийн бүлэгт. Шинэ стандартууд нь 2017 оны 01-р сарын 1-нээс хойш ашиглалтад орсон үйлдлийн системд хамаарна.

ЧУХАЛ! Хэрэв объект нь 2017 оны 01-р сарын 1-нээс өмнө ашиглалтад орсон бөгөөд шинэ OKOF хүчин төгөлдөр болсноос хойш өөр элэгдлийн бүлэгт орсон эсвэл ашиглалтын хугацаа өөрчлөгдсөн бол элэгдлийн хэмжээг дахин тооцоолох шаардлагагүй болно.

Бид материалын нюансын талаар ярилцсан.

Компанид үндсэн хөрөнгийг хүлээн авах бүртгэлийг бүртгэх журам

Компани үндсэн хөрөнгийг олж авах (эсвэл хүлээн авах) үед нягтлан бодох бүртгэлийн мэргэжилтнүүдийн үүрэг бол үндсэн хөрөнгийг компани хүлээн авсан баримтыг зөв тусгах, түүнчлэн санхүүгийн тайланд үндсэн хөрөнгийн дараагийн бүртгэлийг хийх явдал юм. .

Энэ хүрээнд хийх хамгийн эхний зүйл бол үндсэн хөрөнгийн анхны өртгийг тодорхойлох явдал юм. Тиймээс энэ зардал юунаас бүрдэхийг мэдэх нь чухал юм.

PBU 6/01-ийн 8-р зүйлд заасны дагуу анхны өртөг нь тухайн объектыг олж авах, үйлдвэрлэлд ашиглах боломжтой байдалд хүргэхийн тулд тухайн компани бодитой хийсэн бүх зардлыг нэмж тодорхойлно.

- Худалдан авах үнэ эсвэл барилгын үнэ. Хэрэв компанийн үйлдлийн системийг эсрэг тал барьсан бол зардлыг шилжүүлэх, хүлээн авах гэрчилгээ, нэхэмжлэх, гүйцэтгэлийн гэрчилгээ гэх мэтийг ашиглан баталгаажуулж болно.

ЧУХАЛ! Үнэ нь НӨАТ ороогүй анхны үнэд багтсан байх ёстой. Тухайн компани ийм үндсэн хөрөнгийг НӨАТ-аас чөлөөлөгдөх үйл ажиллагаанд ашиглах тохиолдолд л НӨАТ-ыг үндсэн хөрөнгийн өртөгт тооцно.

- Үйлдвэрлэгчээс (өмнөх эзэмшигч) объектыг компанид хүргэхэд зарцуулсан дүн. Нягтлан бодох бүртгэлийн хувьд үндсэн хөрөнгийн анхны өртгийн энэ хэсгийг баталгаажуулах нь тээврийн нэхэмжлэх эсвэл тээврийн хуудас байх болно (компани үндсэн хөрөнгийг бие даан авчрах үед).

- Үйлдвэрлэлд ашиглахад тохиромжтой байгууламжийг бий болгохын тулд компанид гарах зардал. Энэ бүлгийн зардалд суурилуулах, дибаг хийх гэх мэт зардал орно.

- Хэрэв компани гадаадаас хөрөнгө оруулж ирсэн бол мэдүүлэгт заасан гаалийн татвар, хураамжийг анхны өртөгт тооцож болно. Үүнийг, ялангуяа ОХУ-ын Холбооны татварын алба 2014 оны 4-р сарын 22-ны өдрийн GD-4-3 / 7660@ тоот захидалд дурджээ.

- Тухайн объектыг үйлдвэрлэлд ашиглахын тулд түүнийг төлөх шаардлагатай бол улсын татвар. Ийм зардлыг баталгаажуулах нь татварыг төлөх энгийн төлбөрийн даалгавар байж болно.

- Үйлдлийн системийг худалдан авахтай холбогдуулан компаниас гаргахаас өөр аргагүй болсон бусад зардал.

ЖИЧ! Нягтлан бодох бүртгэл ба татварын нягтлан бодох бүртгэлийн үндсэн ялгаа нь хөрөнгө оруулалтын хөрөнгийн анхны өртөгт тухайн компанийг ийм хөрөнгийг олж авахын тулд авсан зээлийн хүүг харгалзан үзэх боломжийг олгодог (PBU 15/2008 оны 7-р зүйл). , ОХУ-ын Сангийн яамны 2008 оны 10-р сарын 6-ны өдрийн 107н тоот тушаалаар батлагдсан). Татварын нягтлан бодох бүртгэлд хүү нь үргэлж үйл ажиллагааны бус зардал байдаг.

1С ERP хувилбар 8.3 дээр үндэслэн нягтлан бодох бүртгэлд үндсэн хөрөнгийн өртгийг бүрдүүлэх жишээг доор үзүүлэв.

Компанийн мэргэжилтэн үндсэн хөрөнгийн нийт анхны өртгийг тооцоолсны дараа ийм объектыг анхаарч үзэх боломжтой. Үүнийг хийхийн тулд компани бүртгүүлж, дараа нь тухайн объектыг тусгайлан нээх ёстой.

ЧУХАЛ! Компани нь OS-ийг төрийн байгууллагуудад бүртгүүлэх шаардлагатай байсан ч энэ журам нь нягтлан бодох бүртгэлд хүлээн авах мөчид нөлөөлөхгүй гэдгийг мэдэж байх ёстой. Ямар ч тохиолдолд ийм мөч нь үндсэн хөрөнгийн анхны өртгийг тодорхойлсон өдөр тохиолддог.

Нягтлан бодох бүртгэлд үндсэн хөрөнгийн элэгдлийн болон дахин үнэлгээ

Компани нь үйл ажиллагааныхаа туршид үйлдлийн системийг элэгдүүлдэг, өөрөөр хэлбэл түүний үнэ цэнийг 02 данс руу аажмаар шилжүүлдэг.

ЖИЧ! Ашигласан үйлдлийн системийн нягтлан бодох бүртгэлийн элэгдлийг тасалдуулж болохгүй. Үл хамаарах зүйл нь зөвхөн 3 сараас дээш хугацаагаар хадгалагдсан үйлдлийн систем, түүнчлэн сэргээн засварлалт нь 12 сараас илүү үргэлжлэх ёстой (PBU 6/01-ийн 17, 23-р зүйл).

Гэсэн хэдий ч нягтлан бодох бүртгэлийн мэргэжилтнүүд зарим ангиллын үндсэн хөрөнгийн элэгдлийг тооцох шаардлагагүй гэдгийг санах нь зүйтэй. Үүнд, жишээлбэл, газрын талбай орно.

Компани нь үндсэн хөрөнгөө дахин үнэлэх, өөрөөр хэлбэл үндсэн хөрөнгийн өртөг болон өмнө нь хуримтлагдсан элэгдлийн дүнг хоёуланг нь дахин тооцоолох эрхтэй. Энэ нь PBU 6/01-ийн 15-р зүйлээс хамаарна. Ийм дахин үнэлгээг жил бүрийн эцэст хийх ёстой. Энэ тохиолдолд дахин үнэлгээний үр дүн (дахин үнэлгээ эсвэл хөнгөлөлтийн үнэ цэнэ) нь компанийн санхүүгийн үр дүнд нөлөөлж, компанийн нэмэлт хөрөнгийг нэмэгдүүлэх / бууруулах боломжтой.

Үйлдлийн системийг дахин үнэлэх талаар дэлгэрэнгүй мэдээллийг нийтлэлээс үзнэ үү .

OS-ийн борлуулалтын нягтлан бодох бүртгэлийн зохион байгуулалт

Хэрэв компани үйлдлийн системийг зарахаар шийдсэн бол нягтлан бодох бүртгэлийн мэргэжилтэн санхүүгийн тайланд борлуулалтын баримтыг зөв харуулах үүрэгтэй. Хөрөнгө зарах нь нягтлан бодох бүртгэлийн ямар үр дагавартай вэ?

1. Борлуулалтын өдөр (өмчлөх эрхийг шинэ эзэмшигчид шилжүүлэх) худалдагч компани орлогоо бүртгэх ёстой. Ийм орлогыг бусад орлогын нэг хэсэг болгон тооцож, 91 дансанд (зээл дээр) хуримтлуулдаг.

ЧУХАЛ! Орлого нь НӨАТ ороогүй цэвэр борлуулалтын үнэ юм. Гэхдээ бүх орлогыг эхлээд 91-р дансны кредитэд оруулсны дараа үндсэн хөрөнгийн НӨАТ-ын дүнг 91-р дансны дебет дээр 68-р данстай харилцах замаар тусгана.

2. Үндсэн хөрөнгийг худалдах нь ийм үндсэн хөрөнгийн үлдэгдэл үнийг компанийн бусад зардалд хамруулах шаардлагатай болдог.

Үндсэн хөрөнгийн борлуулалтын нягтлан бодох бүртгэлийн онцлог шинж чанаруудын талаар олж мэдээрэй.

OS-ийг компанид худалдсан тухай баримт бичгийн хувьд OS-ийг худалдан авагчид шилжүүлсэн баримтыг хүлээн авах гэрчилгээнд тэмдэглэсэн гэдгийг санах нь зүйтэй.

Дуусаагүй үл хөдлөх хөрөнгийг зарахдаа юуг анхаарах хэрэгтэй вэ

Практикт компани нь дуусаагүй ирээдүйн үйлдлийн систем, жишээлбэл, агуулах эсвэл барилга зарахаар шийдсэн тохиолдолд ихэвчлэн тохиолддог. Энд та нягтлан бодох бүртгэлийн зарим шинж чанарыг санах хэрэгтэй.

Тухайлбал, ийм дуусаагүй объектыг борлуулснаас олсон орлогыг бусад орлогод тооцож, худалдан авагчийн уг объектод төлсөн дүнгээр 91 дансны кредитэд оруулна.

Гэсэн хэдий ч дуусаагүй объектыг компани үндсэн хөрөнгө гэж хараахан хүлээн зөвшөөрөөгүй тул үүссэн анхны үнэ цэнэгүй байна. Зардалдаа юуг оруулах ёстой вэ гэдэг асуулт гарч ирнэ.

ЧУХАЛ! Догол мөрүүдэд заасны дагуу. 11, 14.1, 16, 19 PBU 10/99, ОХУ-ын Сангийн яамны 1999 оны 5-р сарын 6-ны өдрийн 33n тоот тушаалаар батлагдсан, энэ нөхцөлд бусад зардлуудад (91 дансны дебит) компани нь Үйлдлийн системийг бий болгохтой холбогдуулан аль хэдийн гаргасан зардал (борлуулалтын өдрийн объектын бодит үнэ цэнэ), түүнчлэн шаардлагатай бол борлуулалттай холбоотой зардлыг (жишээлбэл, зуучлалын төлбөр) орно. , гэх мэт).

Үндсэн хөрөнгийг худалдахтай адил дуусаагүй объектыг зарах үед өмчлөх эрх нь худалдан авагчид шилжсэн өдөр орлого бий болдог (мөн санхүүгийн тайланд тусгагдсан байдаг).

Үндсэн хөрөнгийг ХХК-ийн дүрмийн санд шилжүүлэх нягтлан бодох бүртгэлийн нюансууд

Хэрэв компани хуучин үйлдлийн системээ өөр байгууллагын дүрмийн санд шилжүүлэхээр шийдсэн бол ийм шилжүүлгийг зохих актаар баталгаажуулах ёстой гэдгийг санах нь зүйтэй. Үүнийг чөлөөт хэлбэрээр эсвэл OS-1 маягтын дагуу загвар ашиглан эмхэтгэж болно. Үүний зэрэгцээ, ийм акт нь үндсэн хөрөнгийн үлдэгдэл үнэ, түүнчлэн үндсэн хөрөнгийг капиталд оруулсан хувь нэмэр болгон шилжүүлсэнтэй холбогдуулан компани нөхөн төлөх ёстой НӨАТ-ын хэмжээг тусгасан байх нь чухал юм. өөр компанийн.

Цаашид. Шилжүүлсэн үйлдлийн системийг хүлээн авагч байгууллагын оролцогчид үнэлж, ийм үйлдлийн системийн оруулсан хувь нэмрийн хэмжээг тодорхойлдог. Тиймээс, хэрэв оролцогчид үндсэн хөрөнгийг дансны үнээс давсан өртгөөр үнэлдэг бол тухайн компани зөрүүг орлогоос нь хамааруулна (91 дансны кредит, 76 дансны дебеттэй харьцах) гэдгийг компани ойлгох нь чухал юм. гуравдагч этгээдийн компанийн дүрмийн санд оруулсан хувь нэмрийн компанийн өрийг тооцох). Эсрэг тохиолдолд, хэрэв хувьцаа эзэмшигчид үйлдлийн системийг компанийн нягтлан бодох бүртгэлийн баримт бичигт заасан хэмжээнээс бага үнээр үнэлсэн бол үнэндээ хөрөнгө оруулалтын компанид оруулсан хувь нэмрийн өрийг бүрэн төлөөгүй болох нь харагдаж байна. Иймд зөрүүг бусад зардалд оруулан 91 дансны дебетээр хасна.

Хөрөнгийн компанид хувь нэмэр болгон хүлээн авсан үндсэн хөрөнгийн элэгдлийг тооцох эсэхийг уншина уу.

Нягтлан бодох бүртгэлд үндсэн хөрөнгийг татан буулгах

Үндсэн хөрөнгийг татан буулгах нь нягтлан бодох бүртгэлийн хувьд зарим онцлог шинж чанартай байдаг.

Нэгдүгээрт, компани нь захиран зарцуулсан үндсэн хөрөнгийн орлого олж аваагүй тул зөвхөн зардлаа нягтлан бодох бүртгэлдээ харуулах шаардлагатай болно. Энэ тохиолдолд зардал (91-р дансны дебет дээр бичигдсэн) дараахь зүйлийг агуулна.

- татан буугдсан хөрөнгийн үлдэгдэл үнэ;

- үйлдлийн системийг татан буулгахтай шууд холбоотой ажлын зардлын хэмжээ (гуравдагч этгээдийн эзэмшиж байгаа болон гүйцэтгэсэн);

- үйлдлийн системийг татан буулгахтай холбогдуулан компани нөхөн сэргээх ёстой байсан НӨАТ-ын хэмжээ.

Аль нь нийтлэлүүд эмхэтгэсэн байна цагт устгах обьект OS см . В материал .

Хоёрдугаарт, үндсэн хөрөнгийн нягтлан бодох бүртгэл хариуцсан мэргэжилтнүүд татан буугдсаны үр дүнд компани шинэ бараа материал хүлээн авдаг гэдгийг мартаж болохгүй. Тэдгээрийг 10-р дансанд (дебит) компанийн бусад орлогын өсөлттэй (кредит 91) харгалзан үзэх ёстой.

Үйлдлийн системийг татан буулгахдаа зардлыг хэрхэн тооцох талаар уншина уу.

Үр дүн

2017-2018 онд үндсэн хөрөнгийн нягтлан бодох бүртгэлийг ихэнх тохиолдолд өмнөхтэй адил дарааллаар хийх ёстой. Тухайлбал, үйлдлийн системийг ажиллуулахад бэлэн байдалд хүргэх өдөр харгалзан үзэх. Дараа нь үйлдлийн системийг зарахдаа хүлээн авсан цалинг орлогод, үйлдлийн системийн үлдэгдэл үнэ цэнийг зардалд оруулна. Дуусаагүй үл хөдлөх хөрөнгийг худалдахад ижил төстэй дүрэм үйлчилнэ. Үүний зэрэгцээ мэргэжилтнүүд санаж байх нь чухал: татварын нягтлан бодох бүртгэлд хөрөнгийг хүлээн зөвшөөрөх зардлын шалгуур үзүүлэлт 100,000 рубль хүртэл нэмэгдсэн ч нягтлан бодох бүртгэлд энэ нь өөрчлөгдөөгүй бөгөөд 40,000 рубль хэвээр байна.

Үндсэн хөрөнгийн татварын бүртгэлийн талаар бид ярилцсан. Энэ материалд бид үндсэн хөрөнгийн синтетик болон аналитик нягтлан бодох бүртгэлийн талаар ярих болно.

Нягтлан бодох бүртгэлд үндсэн хөрөнгө

PBU 6/01 "Үндсэн хөрөнгийн нягтлан бодох бүртгэл"-ийн дагуу дараахь нөхцлийг нэгэн зэрэг хангасан тохиолдолд хөрөнгийг үндсэн хөрөнгийн нэг хэсэг болгон нягтлан бодох бүртгэлд хүлээн авна (4-р зүйл).

- тухайн объект нь бүтээгдэхүүн үйлдвэрлэх, ажил гүйцэтгэх, үйлчилгээ үзүүлэх, байгууллагын менежментийн хэрэгцээнд ашиглах, эсхүл тухайн байгууллагаас түр хугацаагаар эзэмших, ашиглах төлбөрөөр олгох зориулалттай;

- объектыг удаан хугацаагаар ашиглахаар төлөвлөж байна, өөрөөр хэлбэл 12 сараас дээш хугацаагаар эсвэл 12 сараас дээш бол хэвийн үйл ажиллагааны мөчлөг;

- байгууллага дараа нь уг объектыг дахин худалдах бодолгүй байгаа;

- объект нь ирээдүйд байгууллагад эдийн засгийн үр өгөөж авчрах чадвартай.

Үүний зэрэгцээ тэдгээр нь үндсэн хөрөнгө биш юм (PBU 6/01-ийн 3-р зүйл):

- үйлдвэрлэлийн байгууллагын агуулахад бэлэн бүтээгдэхүүн, худалдааны байгууллагын агуулахад бараа хэлбэрээр бүртгэлтэй машин, тоног төхөөрөмж, түүнтэй адилтгах бусад зүйл;

- суурилуулахаар хүлээлгэн өгсөн буюу суурилуулахаар дамжин өнгөрөх эд зүйлс;

- хөрөнгө, санхүүгийн хөрөнгө оруулалт.

Үндсэн хөрөнгийн нягтлан бодох бүртгэлийн нэгж нь бараа материалын зүйл юм (PBU 6/01-ийн 6-р зүйл). Энэ нь үндсэн хөрөнгийн аналитик бүртгэлийг баталгаажуулдаг.

2017 оны нягтлан бодох бүртгэлийн үндсэн хөрөнгийн нэгжийн өртөг нь 40,000 рубль ба түүнээс бага PBU нь үндсэн хөрөнгийн нягтлан бодох бүртгэлийн 6/01 нь тэдгээрийг бараа материалын нэг хэсэг болгон бүртгэх боломжийг олгодог (PBU 6/01-ийн 5-р зүйл). Байгууллага бүр зардлын шалгуурыг бие даан батална.

Үндсэн хөрөнгийн нягтлан бодох бүртгэлийн зохион байгуулалт

PBU 6/01-ийн дагуу үндсэн хөрөнгийн нягтлан бодох бүртгэлийг зохион байгуулах журмыг Үндсэн хөрөнгийн нягтлан бодох бүртгэлийн арга зүйн удирдамжаар тогтоосон (Сангийн яамны 2003 оны 10-р сарын 13-ны өдрийн 91n тоот тушаалаар батлагдсан).

Үндсэн хөрөнгө ба биет бус хөрөнгийн нягтлан бодох бүртгэл нь ерөнхийдөө хандлагын нэгдлээр тодорхойлогддог гэж бид хэлж чадна. Эдгээр объектын нягтлан бодох бүртгэлд анхдагч ба дараагийн үнэлгээ, элэгдлийн тооцоо, хүлээн авалт, зардлын нягтлан бодох бүртгэлийн нийтлэг зарчмууд байдаг. Үүний зэрэгцээ үндсэн хөрөнгийн синтетик бүртгэлийг 01 "Үндсэн хөрөнгө" тусдаа дансанд, биет бус хөрөнгийг 04 "Биет бус хөрөнгө" () дансанд хөтөлдөг. Иймд үндсэн хөрөнгийг нягтлан бодох бүртгэлд хүлээн авахдаа 01 дансны дебет - "Эргэлтийн бус хөрөнгийн хөрөнгө оруулалт" 08 дансны кредит, биет бус хөрөнгийн хүлээн авалт - 04 дансны дебет - 08 дансны кредит гэж тусгана. Үндсэн хөрөнгийг хүлээн авах, захиран зарцуулах бүртгэлийг хэрхэн хөтлөх талаар зөвхөн PBU 6/01, Арга зүйн зааварт төдийгүй Дансны төлөвлөгөөг ашиглах зааварт тусгагдсан болно (Сангийн яамны 2000 оны 10-р сарын 31-ний өдрийн № 2000-р тушаал). 94н).

Үндсэн хөрөнгийг нягтлан бодох бүртгэлд анхны өртгөөр нь хүлээн зөвшөөрдөг (PBU 6/01-ийн 7-р зүйл). Гэхдээ үүнийг тодорхойлох журам нь үндсэн хөрөнгө тухайн байгууллагад хэрхэн орж ирснээс хамаарна (төлбөртэй, үнэ төлбөргүй, бусад эд хөрөнгийн оронд гэх мэт). Ийм тохиолдолд анхны зардлыг хэрхэн тодорхойлохыг PBU 6/01-ийн 8-11-р зүйлд заасан болно.

Үндсэн хөрөнгийг хүлээн авах, захиран зарцуулах нягтлан бодох бүртгэлийн асуудлаас гадна бидний ярилцсан элэгдэл нь онцгой анхаарал татаж байна.

Бид 01 дансны ердийн бичилтүүдийг үндсэн хөрөнгийн хүлээн авалт, үндсэн хөрөнгийг захиран зарцуулах бүртгэл, 02 дансны элэгдлийн бүртгэл, түүнчлэн дахин үнэлгээний нягтлан бодох бүртгэлийн бичилтүүдийг хянаж үзсэн.

Үндсэн хөрөнгийн түрээсийн бүртгэлийг тусад нь хийдэг гэдгийг санаарай. Түрээслэгчээс түрээсэлсэн үндсэн хөрөнгийн бүртгэлийг 001 "Түрээсийн үндсэн хөрөнгө" дансны балансад, түрээслүүлэгчээс дүрмээр бол тусдаа дэд дансанд 01 дансанд хөтөлдөг.

Сэдэв 1.1. Үндсэн хөрөнгийн нягтлан бодох бүртгэл

Туршилт

а) эх хувилбарын дагуу;

B) үлдэгдэлээр;

в) нөхөн сэргээлтийн дагуу.

2. Суурилуулалт шаарддаггүй нийлүүлэгчээс тоног төхөөрөмж худалдан авахыг ямар бичилтээр тусгасан бэ?

a) D-t01 K-t 60, D-t19 K-t 60;

B) D-t 08 K-t 60, D-t 19 K-t 60;

в) Д-т 19 К-т 60, Д-т 01 К-т 08.

a) D-t 01 K-t 02;

B) D-t 25 K-t 02;

в) Д-т 02 К-т 25.

4.Үндсэн хөрөнгийн борлуулалтын ашгийг нягтлан бодох бүртгэлийн ямар бичилтэнд тусгасан бэ?

A) D-t 91 K-t 99;

b) D-t 99 K-t 91;

в) Д-т 01 К-т 09.

5. Хаягдсан үндсэн хөрөнгийн үнийг хассаныг нягтлан бодох бүртгэлийн ямар бичилтээр тусгасан бэ?

6. Үндсэн хөрөнгийг захиран зарцуулахаас үүссэн хаягдлын капиталжуулалтыг хэрхэн тусгах вэ?

a) D-t 10 K-t 01;

B) D-t 10 K-t 91;

в) Д-т 10 К-т 02.

7. Нягтлан бодох бүртгэлийн ямар бичилтүүд нь үндсэн хөрөнгийг үнэ төлбөргүй шилжүүлэхийг тусгасан бэ?

a) D-t 91 K-t 01, D-t 98 K-t 01;

B) D-t 02 K-t 01, D-t 91 K-t 01;

в) Д-т 02 К-т 91, Д-т 98 К-т 01.

8.Үйлдвэрлэлийн зориулалттай үндсэн хөрөнгийн дахин үнэлгээг хэрхэн тусгасан бэ?

a) D-t 01 K-t 83, D-t 02 K-t 83;

B) D-t 01 K-t 83, D-t 83 K-t 02;

в) Д-т 01 К-т 02.

9.Суулгах шаардлагатай тоног төхөөрөмжийг худалдан авахдаа хэрхэн тусгах вэ?

10. Нягтлан бодох бүртгэлийн дансанд нягтлан бодох бүртгэлийн бичилт нь юу гэсэн үг вэ? Dt sch. 02 “Үндсэн хөрөнгийн элэгдэл” Дансны багц. 01 "Үндсэн хөрөнгө", "Үндсэн хөрөнгийг захиран зарцуулах" дэд данс:

а) хүлээн авсан үндсэн хөрөнгийн элэгдлийн тооцоо

хэрэглээ;

б) эдийн засгийн ерөнхий зориулалтаар үндсэн хөрөнгийн элэгдлийн тооцоо;

в) үндсэн хөрөнгийн элэгдлийн тусгал;

D) тэтгэвэрт гарсан үндсэн хөрөнгийн хуримтлагдсан элэгдлийн дүнг хасах уу?

Сэдэв 1.2. Биет бус хөрөнгийн бүртгэл

Туршилт

1. Биет бус хөрөнгийн элэгдлийг хэрхэн тооцдог вэ?

а) жигд;

2. Биет бус хөрөнгийг балансад ямар үнэлгээгээр тусгадаг вэ?

а) анхны өртгөөр;

B) үлдэгдэл үнээр;

в) орлуулах өртгөөр.

3. Ашиглах хугацаа дууссаны дараа биет бус хөрөнгийг данснаас хасахыг ямар ажил гүйлгээнд тусгасан бэ?

ашиглах уу?

A) D-t 05 K-t 04, D-t 91 K-t 04;

b) D-t 91 K-t 04, D-t 99 K-t 04;

в) D-t 04 K-t 91;

d) D-t 05 K-t 04.

4. Хуулийн этгээдээс биет бус хөрөнгө худалдан авахыг ямар бичилтээр тусгасан бэ?

в) D-t 04 K-t 76;

d) D-t 04 K-t 60,

5. Биет бус хөрөнгийг ямар хугацаанд хорогдуулдаг бол тэдгээрийн хугацаа

Ашигтай хэрэглээг тодорхойлох боломжгүй:

6. Объектуудад элэгдлийн тооцох ямар аргыг ашигладаггүй

Биет бус хөрөнгө:

а) шугаман арга;

7. Биет бус хөрөнгийн элэгдлийн хуримтлалыг ямар бүртгэлд тусгасан бэ?

a) D-t 05 K-t 04;

b) D-t 04 K-t 05;

B) D-t 20 K-t 05;

d) D-t 05 K-t 20.

8. Компанийн бизнесийн нэр хүнд нь

өмч хөрөнгө;

9. Нягтлан бодох бүртгэлд оруулсан биет бус хөрөнгийг үүсгэн байгуулагчид ямар өртгөөр хүлээн зөвшөөрдөг вэ?

дүрмийн сан?

A) тохиролцсоны дагуу;

б) зах зээлийн дагуу;

в) үлдэгдлийн дагуу.

Сэдэв 1.3. Урт хугацааны хөрөнгө оруулалтын нягтлан бодох бүртгэл

Туршилт

1. Байгууллагад эргэлтийн бус хөрөнгийг бүрдүүлэх нь дараахь замаар явагдана.

а) хөрөнгийн одоогийн ашиглалт;

B) урт хугацааны хөрөнгө оруулалт.

2.Үндсэн хөрөнгөд урт хугацааны хөрөнгө оруулалт хийх нь:

3. Хөрөнгийн хөрөнгө оруулалтыг дараахь байдлаар хийдэг.

A) эдийн засгийн;

б) холимог;

в) хосолсон.

4. Урт хугацааны хөрөнгө оруулалтыг дараах дансанд бүртгэнэ.

a) 01 "Үндсэн хөрөнгө";

5. 08 "Эргэлтийн бус хөрөнгийн хөрөнгө оруулалт" дансны дебет дэх эргэлт нь:

A) хөрөнгө оруулалт хийх тайлант сарын зардал;

б) ашиглалтад оруулсан объектын бараа материалын үнийг хасах;

в) түр зогсоосон барилгын засвар үйлчилгээ, аюулгүй байдлын зардал.

6. “Эргэлтийн бус хөрөнгийн хөрөнгө оруулалт” 08 тоот дансны кредитийн гүйлгээ нь:

а) хөрөнгө оруулалт хийх тайлант сарын зардал;

B) ашиглалтад оруулсан объектын бараа материалын үнийг хасах;

в) дуусаагүй барилгын бодит зардлыг хассан, худалдсан эсвэл

өөр байгууллагад үнэ төлбөргүй шилжүүлсэн.

7. Үндсэн хөрөнгийг барьж байгуулахад гүйцэтгэсэн ажлын бүтээн байгуулагч, гүйцэтгэгч нарын хоорондын төлбөр тооцоог дараахь байдлаар гүйцэтгэнэ.

A) тооцоолсон өртгөөр;

б) тохиролцсон үнээр;

в) бараа материалын үнээр;

г) төлөвлөсөн өртгөөр.

Сэдэв 1.4. Санхүүгийн хөрөнгө оруулалтын нягтлан бодох бүртгэл

Туршилт

1. Санхүүгийн хөрөнгө оруулалтад дараахь зүйлс орно.

2. Ямар хувьцаа эзэмшигчид тогтсон хувиар ногдол ашиг авах давуу эрхийг олгодог боловч хувьцаат компанид санал өгөх эрхийг олгодоггүй вэ?

A) давуу эрхтэй;

б) хувийн;

в) ердийн.

3. Хувьцаат компани ямар тохиолдолд, ямар хэмжээгээр нэмэлт бонд гаргах боломжтой вэ?

А) бүх гаргасан хувьцааг дүрмийн сангийн 25 хувиас илүүгүй хэмжээгээр бүрэн төлсний дараа;

б) бүх гаргасан хувьцааг дүрмийн сангийн 50 хувиас илүүгүй хэмжээгээр бүрэн төлсний дараа;

в) хэдийд ч, ямар ч хэмжээгээр.

4. Үнэт цаасны зах зээлийн үнийг дараахь байдлаар тодорхойлно.

а) үнэт цаасны маягтанд заасан хэмжээ;

б) хоёрдогч зах зээл дээр үнэт цаасны үнийн саналын үр дүнд тодорхойлсон үнэ;

в) үнэт цаасыг анх байршуулах үеийн худалдах үнэ.

5. Санхүүгийн хөрөнгө оруулалтыг ямар үнэлгээнд тооцдог вэ?

a) дундаж анхны зардлаар;

B) FIFO аргыг ашиглах;

в) анхны хувилбарын дагуу.

6. Өрийн үнэт цаасанд:

б) бонд;

6. Үнэт цаас худалдан авах зардлын урьдчилгаа төлбөрийг ямар бичилтээр тусгасан бэ?

a) Dt 58 Kt 51;

b) Dt 51 Kt 58;

B) Dt 76 Kt 51; Dt 58 Kt 76.

7. Өөр байгууллагын дүрмийн санд хөрөнгө оруулахдаа шилжүүлэгч тал нь дараахь зүйлийг олж авна.

A) энэ байгууллагын хувьцаа;

б) бонд;

в) үнэт цаас.

8. Зээлдүүлэгч нь зээлийн байгууллага биш бол зээлдэгч ямар эх үүсвэрээс хүү төлдөг вэ?

а) нийт ашгаас;

B) цэвэр ашгийн улмаас;

в) бусад орлого.

9. Худалдан авсан бондын бодит өртөг нь нэрлэсэн үнээс их байвал зөрүүг дараах хаягаар бичнэ.

A) Dt 58 Kt 91;

b) Dt 91 Kt 58;

c) Dt 99 Kt 58.

10. Үнэт цаасны борлуулалтыг ямар дансаар бүртгэх вэ?

Бүлэг 1. Эргэлтийн бус хөрөнгө

Эцсийн туршилт

1. Балансын мөнгөн тэмдэгтэд үндсэн хөрөнгийг ямар өртгөөр оруулах вэ?

а) эх хувилбарын дагуу;

B) үлдэгдэлээр;

в) нөхөн сэргээлтийн дагуу.

2. Үнэт цаасны борлуулалтыг ямар дансаар бүртгэх вэ?

3. Цехийн үндсэн хөрөнгийн элэгдлийн тооцоог ямар бичлэгт тусгасан бэ?

a) D-t 01 K-t 02;

B) D-t 25 K-t 02;

в) Д-т 02 К-т 25.

4. Хаягдсан үндсэн хөрөнгийн үнийг хассаныг нягтлан бодох бүртгэлийн ямар бичилтээр тусгасан бэ?

A) D-t 02 K-t 01, D-t 91 K-t 01;

b) D-t 91 K-t 02, D-t 99 K-t 01;

в) Д-т 02 К-т 91, Д-т 91 К-т 01.

5.Суурилуулалтыг хийх шаардлагатай тоног төхөөрөмж худалдан авалтыг хэрхэн бүртгэх вэ?

a) D-t 01 K-t 60, D-t 07 K-t 01;

b) D-t 08 K-t 60, D-t 07 K-t 60;

B) Д-т 07 К-т 60, Д-т 19 К-т 60.

6. Биет бус хөрөнгийн элэгдлийг хэрхэн тооцдог вэ?

а) жигд;

B) ашиглалтын хугацаа болон анхны өртөгт үндэслэн;

в) хүлээн авсны дараа 50%, хассан үед 50%.

7. Объектуудад элэгдлийн тооцох ямар аргыг ашигладаггүй

Биет бус хөрөнгө:

а) шугаман арга;

б) балансыг багасгах арга;

в) үйлдвэрлэлийн хэмжээтэй пропорциональ;

D) ашигтай ашиглалтын жилийн нийлбэр.

8. Хуулийн этгээдээс биет бус хөрөнгө худалдан авахыг ямар бичилтээр тусгасан бэ?

A) D-t 08 K-t 60, D-t 19 K-t 60, D-t 04 K-t 08;

b) D-t 04 K-t 08, D-t 04 K-t 19;

в) D-t 04 K-t 76;

d) D-t 04 K-t 60.

9. Компанийн бизнесийн нэр хүнд нь

а) байгууллагыг бий болгохтой холбогдуулан гарсан зардлын нийлбэр;

B) байгууллагын тооцоолсон үнэ цэнэ ба түүний цэвэр үнийн зөрүү

өмч хөрөнгө;

в) хуулийн этгээдийн компанийн нэрийг ашиглах эрх үү?

10. Санхүүгийн хөрөнгө оруулалтад дараахь зүйлс орно.

а) байгууллагын үйлдвэрлэлийг өргөжүүлэхэд оруулсан хөрөнгө оруулалт;

B) бусад байгууллагын дүрмийн санд оруулсан хөрөнгө оруулалт, үнэт цаас;

в) үндсэн хөрөнгийг олж авахад байгууллагын зардал.

11. Худалдан авсан бондын бодит өртөг нь нэрлэсэн үнээс их байвал зөрүүг дараах байдлаар бичнэ.

A) Dt 58 Kt 91;

b) Dt 91 Kt 58;

c) Dt 99 Kt 58.

12. Өрийн үнэт цаасанд:

б) бонд;

13.Үндсэн хөрөнгөд урт хугацааны хөрөнгө оруулалт хийх нь:

a) Засгийн газрын үнэт цаасанд урт хугацааны санхүүгийн хөрөнгө оруулалт хийх;

б) үндсэн хөрөнгийн засварын ажилд;

C) газар, байгаль орчны менежментийн байгууламжийг олж авахад.

14. Урт хугацааны хөрөнгө оруулалтыг дараах дансанд бүртгэнэ.

a) 01 "Үндсэн хөрөнгө";

б) 04 “Биет бус хөрөнгө”;

в) 07 "Суулгах төхөөрөмж";

D) 08 “Эргэлтийн бус хөрөнгөд оруулсан хөрөнгө оруулалт”;

15. Үндсэн хөрөнгийн бүтээн байгуулалтад гүйцэтгэсэн ажлын гүйцэтгэгч болон гүйцэтгэгч нарын хооронд хийх төлбөр тооцоог дараахь байдлаар гүйцэтгэнэ.

A) тооцоолсон өртгөөр;

б) тохиролцсон үнээр;

в) бараа материалын үнээр;

г) төлөвлөсөн өртгөөр.

Аж ахуйн нэгж аливаа үндсэн хөрөнгийг олж авахдаа нягтлан бодогч энэ худалдан авалтыг нягтлан бодох бүртгэл, татварын нягтлан бодох бүртгэлд зөв баримтжуулах шаардлагатай. Үндсэн хөрөнгийн нягтлан бодох бүртгэл, татварын нягтлан бодох бүртгэлд зарим нэг ялгаа байдаг нь туршлагатай нягтлан бодогчдын хувьд нууц биш юм. Энэ нийтлэлд бид үндсэн хөрөнгийн худалдан авалтыг татварын нягтлан бодох бүртгэлд хэрхэн тусгах, үндсэн хөрөнгийг олж авах зардлыг татварын нягтлан бодох бүртгэлд хэрхэн хасч тооцох, үндсэн хөрөнгийн татварын нягтлан бодох бүртгэлтэй холбоотой бусад чухал асуудлуудыг авч үзэх болно.

Асуудлыг хууль тогтоомжоор зохицуулах

Асуудлын хууль тогтоомжийн зохицуулалтыг юуны түрүүнд ОХУ-ын Татварын хуулиар гүйцэтгэдэг, тухайлбал, 257-р зүйлд үндсэн хөрөнгийн тухай ойлголт, тэдгээрийг үндсэн хөрөнгийн бүлэгт ангилах нөхцлийг тодорхойлж, өртгийг хасах асуудлыг зохицуулдаг. татвар төлөгч хялбаршуулсан татварын тогтолцоог хэрэглэх үед үндсэн хөрөнгийн.

Үндсэн хөрөнгө (цаашид үндсэн хөрөнгө гэх)

Татварын зорилгоор үйлдлийн систем нь нягтлан бодох бүртгэлийн зорилгоор үйлдлийн системтэй бараг ижил ойлголт юм. Энд OS таних гол хүчин зүйлүүд нь дараах байдалтай байна.

- Уг байгууламжийг аж ахуйн нэгж үйлчилгээ, бараа бүтээгдэхүүн үйлдвэрлэх, борлуулахад ашигладаг. Эсвэл аж ахуйн нэгжийн ерөнхий бизнесийн зорилгоор. Өөрөөр хэлбэл, тоног төхөөрөмж, барилга, машин гэх мэтийг OS гэж хүлээн зөвшөөрч болно.

- Худалдан авсан бүтээгдэхүүний өртөг нь 100 гаруй мянган рубль юм. Нягтлан бодох бүртгэлийн зорилгоор бүтээгдэхүүн нь дор хаяж 40,000 рубль байх ёстой гэдгийг энд тэмдэглэх нь зүйтэй. Хэрэв үйлдлийн систем нь зуун мянган рублиас бага өртөгтэй бол бүтээгдэхүүнийг худалдан авсны дараа шууд материал болгон хасч, OS гэж тооцохгүй.

- Түүний ашиглалтын хугацаа нэг жилээс багагүй байх ёстой.

Хэрэв аж ахуйн нэгжийн олж авсан объекттой холбоотой бүх гурван цэг хангагдсан бол ийм объектыг OS гэж нэрлэж болно.

OS-ийн анхны өртөг хэд вэ?

Анхны зардлын тухай ойлголт нь OS-ийг худалдан авах, үйлдвэрлэх, аж ахуйн нэгжийн хэрэгцээнд ашиглахад тохиромжтой байдалд хүргэх бүх зардлыг багтаасан болно.

Чухал!Хэрэв компани нь НӨАТ төлөгч бол үндсэн хөрөнгийн өртгийг тооцохдоо нэмэгдсэн өртгийн албан татварын хэмжээг тооцохгүй.

Ромашка ХХК нь татварын ерөнхий системийг ашигладаг НӨАТ төлөгч юм. 2018 оны 1-р сард Ромашка ХХК нь хиамны цехэд 450,000 рублийн үнэтэй тоног төхөөрөмж худалдаж авсан. Тоног төхөөрөмжийн энэхүү өртөг нь 68,644 рублийн нэмэгдсэн өртгийн албан татварыг багтаасан болно. Тоног төхөөрөмжийг цехэд авчрахын тулд Ромашка ХХК тээврийн компанид хандаж, тоног төхөөрөмжийг нийлүүлэхэд НӨАТ-гүй 4500 рубль төлсөн. Анхны өртөг нь НӨАТ-гүй тоног төхөөрөмжийн зардлын нийлбэр 450000-68644=381356 рубль, хүргэлтийн зардал 4500. Нийтдээ OS-ийн нийт өртөг нь 385856 рубль болно.

Урамшууллын элэгдлийн тухай ойлголт

Татварын нягтлан бодох бүртгэлд үндсэн хөрөнгийг хүлээн авахдаа аж ахуйн нэгж нь үндсэн хөрөнгө худалдаж авахад зарцуулсан хөрөнгийн тодорхой хэсгийг нэн даруй хасах боломжтой. Ямар дүнг шууд зардлаар хасч болох нь тухайн хөрөнгийг оруулсан элэгдлийн бүлгээс хамаарна. Энэ нь янз бүрийн бүлгүүдэд өөр өөр байдаг боловч дүрмээр бол 30% -иас хэтрэхгүй байна. Урамшууллын элэгдлийг ашиглах нь сайн дурын үндсэн дээр бөгөөд хүн бүрт заавал байх албагүй. Элэгдлийн урамшууллыг зөвхөн үндсэн хөрөнгийн татварын бүртгэлд хэрэглэнэ.

Аж ахуйн нэгжүүдийн үндсэн хөрөнгийн өртгийг OSNO-д хасах

Зардлыг үйлдлийн системийн ашиглалтын хугацааг харгалзан сар бүр тэнцүү хэмжээгээр хасна. Үндсэн хөрөнгө нь элэгдлийн аль бүлэгт хамаарахыг тодорхойлох замаар ашиглалтын хугацааг мэдэж болно. Байгууламжийг ашиглалтад оруулсны дараа дараагийн сараас эхлэн тухайн байгууламжийн өртөгт элэгдлийн тооцох шаардлагатай, өөрөөр хэлбэл зардлыг аж ахуйн нэгжийн зардалд тэнцүү хэмжээгээр тооцох шаардлагатай. Шугаман ба шугаман бус гэсэн хоёр арга байдаг. Анхны өртөг болон хуримтлагдсан элэгдлийн зөрүү нь үлдэгдэл үнэ юм.

Татварын хялбаршуулсан системийг ашиглан аж ахуйн нэгжийн үндсэн хөрөнгийн бүртгэл

Аж ахуйн нэгж ашиглалтад орсны дараа хялбаршуулсан татварын системийг ашиглаж байгаа нөхцөлд та үндсэн хөрөнгийн өртгийг зардал болгон хасч болно. Өөрөөр хэлбэл, үйлдлийн систем дээрх бүх баримт бичиг дууссаны дараа:

- OS-ийг хүлээн авах, шилжүүлэх тухай акт OS-1;

- OS-6 карт;

- Ашиглалтанд оруулах захиалга.

Үндсэн хөрөнгийн нэмэгдсэн өртгийн албан татварыг оруулаад анхны өртөг, суурилуулах, ашиглахад бэлэн байдалд хүргэх зардлыг аж ахуйн нэгжийн зардалд тооцно.

Чухал!Татварын хялбаршуулсан тогтолцоог ашиглахдаа үндсэн хөрөнгийн өртгийг тухайн үндсэн хөрөнгийг худалдан авсан эхний жилд тухайн жилийн улирал бүр тэнцүү хувь хэмжээгээр татварын зорилгоор аж ахуйн нэгжийн зардалд тооцдог.

Үйлдлийн системийн зардлыг зардал болгон хасах жишээг авч үзье.

Жишээ 1.

Татварын хялбаршуулсан системийн дагуу үйл ажиллагаа явуулдаг Альфа ХХК нь 2017 оны 4-р сард бүтээгдэхүүнээ хэрэглэгчдэд хүргэх үндсэн хөрөнгө болох автомашин худалдаж авсан. Машины өртөг нь 750 мянган рубль юм. Татварын хялбаршуулсан системийн дагуу татварыг тооцох зорилгоор автомашины өртгийг дараахь дарааллаар хасна.

Жишээ 2.

Татварын хялбаршуулсан тогтолцооны дагуу үйл ажиллагаа явуулж буй Омега ХХК нь 2017 оны 11-р сард татсан мах үйлдвэрлэх зориулалттай үйлдлийн системийг олж авсан. Хэвлэлийн өртөг нь 195,000 рубль юм. Өртгийн хувьцааг зардал болгон хасах нь дараах дарааллаар явагдана.

Зардлыг оны эцсээс өмнө улирал бүр тэнцүү хувь хэмжээгээр хасдаг боловч OS-ийг 4-р улиралд худалдаж авсан тул 4-р улиралд бүхэлд нь хасалт хийх болно.

Евгений Маляр

#

Бизнесийн толь бичиг

Нийтлэл, томьёо, жишээ баримт бичиг

Нягтлан бодох бүртгэлд үндсэн хөрөнгө нь 40,000 рубль ба түүнээс дээш үнэтэй хөрөнгийг багтаадаг. Татварын албанд - 100,000 рубльээс.

Нийтлэлийн навигаци

- Үндсэн хөрөнгийн нягтлан бодох бүртгэл

- СТОУС-16 юуг харуулж байна вэ?

- Үндсэн хөрөнгийн нягтлан бодох бүртгэлийн бичилт

- Үндсэн хөрөнгийн элэгдэл, элэгдлийн бүртгэл

- Анхны өртгийг тодорхойлох

- Үйлчилгээний хугацааг юу тодорхойлдог

- Үндсэн хөрөнгийн элэгдлийн төрөл

- Нягтлан бодох бүртгэлд үндсэн хөрөнгийн элэгдлийг тооцох арга

- Үндсэн хөрөнгийн түрээсийн бүртгэл

- Үндсэн хөрөнгийг түрээслүүлэгч ямар бүртгэл хийх ёстой вэ?

- Түрээслэгчийн байр сууринаас үйлдлийн системийн бичлэгүүд

- Үндсэн хөрөнгийн дансны үнэ хэд вэ

- Үндсэн хөрөнгийн жилийн дундаж өртгийг хэрхэн тооцох

- Хөрөнгийн нягтлан бодох бүртгэлд аудит хийх даалгавар, арга

- Татварын нягтлан бодох бүртгэл, нягтлан бодох бүртгэлийн хооронд ямар ялгаа байдаг вэ?

- Үндсэн хөрөнгийн татвар

- Үндсэн хөрөнгөтэй хийсэн гүйлгээг баримтжуулах

- Үндсэн хөрөнгийн нягтлан бодох бүртгэлийн тайлан

- Үндсэн хөрөнгөтэй холбоотой захиалга

- Гарчгийн баримт бичиг

- Үндсэн хөрөнгийн нягтлан бодох бүртгэлийн заавар

- Дүгнэлт

Тогтсон практикийн дагуу, ОХУ-ын хууль тогтоомжийн шаардлагын дагуу аж ахуйн нэгжүүд үндсэн хөрөнгийн давхар нягтлан бодох бүртгэл хөтлөх ёстой - татвар, нягтлан бодох бүртгэл. Тэдний хоорондын ялгаа нь объектив байдлаар оршдог бөгөөд олон шинж тэмдгээр илэрдэг. Нягтлан бодох бүртгэл, татварын нягтлан бодох бүртгэлийн даалгавар өөр өөр байдаг.

Сүүлийн жилүүдэд төрөөс татвар, нягтлан бодох бүртгэлийн тайланг ойртуулах талаар их зүйл хийсэн ч эдгээр маягтуудыг нэг цогц болгон нэгтгэх боломж хараахан болоогүй байна. Үндсэн хөрөнгийн нягтлан бодох бүртгэлийн татварын болон нягтлан бодох бүртгэлийн хандлагын нийтлэг шинж чанар, ялгааны тухай нийтлэл.

Үндсэн хөрөнгийн нягтлан бодох бүртгэл

PAS 6/01-ийн заалтууд 2019 онд хүчинтэй хэвээр байна. Энэ баримт бичгийн үндсэн дээр тодорхой хөрөнгийг үндсэн хөрөнгө (FPE) гэж ангилах ёстой. Энэ нэр томъёоны тодорхойлолт нь дараахь шалгуурт суурилдаг.

- Нягтлан бодох бүртгэлд хамрагдсан объектыг үйлдвэрлэлийн болон менежментийн зорилгоор ашиглах. Гуравдагч этгээдийн түр ашиглалтын бусад гэрээний үндсэн дээр түрээслэх, түрээслэх, шилжүүлэх боломжтой.

- Хөрөнгийн ашиглалтын хугацаа нь нэг жил ба түүнээс дээш хугацаа юм.

- Энэ үл хөдлөх хөрөнгө нь ирээдүйд ашиг олох боломжтой.

- Үл хөдлөх хөрөнгийг дахин худалдах зорилгоор худалдаж аваагүй.

Хөрөнгийн өртгийг аж ахуйн нэгжийн баталсан нягтлан бодох бүртгэлийн бодлогоор тодорхойлдог боловч доод хязгаарыг PBU 6/01-ийн 5-р зүйлд заасан байдаг. 40,000 мянган рубль хүртэлх бүх хөрөнгийг балансад бараа материал болгон тусгасан болно.

Онолын хувьд үндсэн хөрөнгийн бусад жагсаалтад орсон шинж чанаруудыг ашиглан объектыг тэдгээрт ангилах боломжтой боловч энэ нь дүрмээр бол нягтлан бодох бүртгэлд хэрэгждэггүй. Зээл авах, хөрөнгө оруулагчдыг татах шаардлагатай тохиолдолд аж ахуйн нэгж үндсэн хөрөнгийн үнэ цэнийг зохиомлоор нэмэгдүүлэх сонирхолтой байж болно. Бусад тохиолдолд балансын 1150-р мөрөнд үл хөдлөх хөрөнгийн албан татварын хэмжээг тогтоодог бөгөөд энэ нь компанид учирч буй төсвийн дарамтыг нэмэгдүүлдэг.

Тиймээс, PBU 6/01-ийн одоогийн заалт нь хөрөнгийг үндсэн хөрөнгө гэж ангилах үүднээс аж ахуйн нэгжийн нягтлан бодох бүртгэлийн бодлогыг боловсруулахад тодорхой эрх чөлөөг олгодог.

СТОУС-16 юуг харуулж байна вэ?

PBU 6/01-ээс гадна үндсэн хөрөнгийн бүтцийг боловсруулахдаа нягтлан бодогч өөр албан ёсны баримт бичгийг удирдаж болно.

СТОУС-16 стандарт нь үндсэн хөрөнгийг дараахь төрлийн объектуудад ангилах боломжийг олгодог.

- газрын нөөц;

- барилга байгууламж, бусад байгууламж;

- машин, тоног төхөөрөмж;

- тээврийн хэрэгсэл (машин, хөлөг онгоц, онгоц гэх мэт);

- тавилга болон бусад дотоод эд зүйлс;

- Албан тасалгааны тоног төхөөрөмж.

СТОУС - Олон улсын санхүүгийн тайлангийн стандарт гэсэн товчлолын тайлбар.

Үндсэн хөрөнгийн нягтлан бодох бүртгэлийн бичилт

Аж ахуйн нэгжид хүлээн авснаас хойш татан буулгах (балансаас хасах) хүртэлх үндсэн хөрөнгөтэй хийсэн бүх үйлдлийг баримтжуулсан байх ёстой. Тодорхой үйл ажиллагаа бүрт хамаарах дансыг доор авч үзэх болно.

Одоогийн дансны төлөвлөгөө нь нягтлан бодох бүртгэлд үндсэн хөрөнгийн бүртгэлийг тусгасан болно. Тохиромжтой болгохын тулд тэдгээрийг хүснэгтэд нэгтгэн харуулав. Хөдөлгөөний нягтлан бодох бүртгэл нь 1С хөтөлбөрт дараахь үйлдлүүдийг багтаадаг (та үүнийг цаасан дээрх балансаар хийж болно).

| Данс ба дэд дансууд | Үйлдлийн тодорхойлолт | Баталгаажуулах баримт бичиг | |

| Дебит | Зээл | ||

| Бүртгэл (үндсэн хөрөнгө худалдаж авах, барих, үйлдвэрлэх) | |||

| 08 | 60 | Худалдан авалт (худалдан авах) | Нийлүүлэгчийн нэхэмжлэх |

| 08 | 68 | Улсын татвар, бүртгэлийн хураамж төлөх | Банкны хуулга |

| 08 | 60 (76) | Хүргэлт, суурилуулалт, зуучлалын үйлчилгээ болон бусад холбогдох зардлын төлбөр | Гэрээ, акт |

| 19 | 60 | НӨАТ-ын тусгал | Ирж буй нэхэмжлэх |

| 68.2 | 19 | Татварын хасалтад НӨАТ-ыг тушаана | |

| 01 | 08 | Үндсэн хөрөнгийн капиталжуулалт. Худалдан авахдаа НӨАТ-ын суутгал хийх. | OS-1 маягтын дагуу ажиллана |

| 60 (76) | 51 | OS төлбөр | Төлбөрийн захиалга |

| Бүртгэл (эрх бүхий капиталд оруулсан хувь нэмэр) | |||

| 08 | 75 | Орлогыг дүрмийн санд тусгах | Үүсгэн байгуулагчдын хурлын тэмдэглэл (шийдвэр), нягтлан бодох бүртгэлийн гэрчилгээ |

| 01 | 08 | OS-1 маягтын дагуу ажиллана | |

| 20 (23, 25, 26, 29, 44) | 02 | Элэгдлийн тооцоо | Нягтлан бодох бүртгэлийн гэрчилгээ |

| Тэнцвэржүүлэх (үнэгүй хүлээн авах) | |||

| 01 | 08 | Үнэ төлбөргүй хүлээн авсан үндсэн хөрөнгийг тусгасан болно | Нягтлан бодох бүртгэлийн хэлтсээс авсан гэрчилгээ, бэлэглэлийн гэрээ |

| 01 | 08 | Үндсэн хөрөнгийн капиталжуулалт | OS-1 маягтын дагуу ажиллана |

| 20 (23, 25, 26, 29, 44) | 02 | Элэгдлийн тооцоо | Нягтлан бодох бүртгэлийн гэрчилгээ |

| 98 | 91.1 | Орлогын зардлыг сар бүр хасах (элэгдэл хорогдлын дагуу) | Нягтлан бодох бүртгэлийн гэрчилгээ |

| Бүртгэл (солилцоо эсвэл офсет) | |||

| 08 | 60 | Өрийн тусгал | Харилцан тооцооны протокол, солилцооны гэрээ, нэхэмжлэх |

| 19 | 60 | НӨАТ-ын тусгал | Ирж буй нэхэмжлэх |

| 01 | 08 | Үндсэн хөрөнгийг хүлээн авах, түүнийг бүртгэх | OS-1 маягтын дагуу ажиллана |

| 62 | 90.1(91.1) | Нийлүүлэгчийн өрийн тусгал | Солилцооны гэрээ, акт (үйлчилгээний хувьд), нэхэмжлэх (барааны хувьд) |

| 60 | 62 | Бартерын тусгал | Нягтлан бодох бүртгэлийн гэрчилгээ |

| 68.2 | 19 | НӨАТ-ыг суутгахаар ирүүлэх | |

| Үндсэн хөрөнгийн дахин үнэлгээ - дахин үнэлгээ | |||

| 01 | 83 | Үндсэн хөрөнгийн үнэ цэнийн өсөлт | Дахин үнэлгээний акт (дахин үнэлгээ) |

| 83 | 02 | Элэгдлийн хэмжээг залруулах | Нягтлан бодох бүртгэлийн гэрчилгээ |

| Үндсэн хөрөнгийн дахин үнэлгээ - бууралт | |||

| 91.2 | 01 | Markdown тусгасан | Хяналтын тайлан (тэмдэглэгээ) |

| 02 | 91.1 | Элэгдлийн хэмжээг залруулах | Нягтлан бодох бүртгэлийн гэрчилгээ |

| Элэгдлийн улмаас үндсэн хөрөнгийг татан буулгах | |||

| 01 (устгах) | 01 | Анхны өртгийг хассан | OS-4 маягт, менежерийн тушаалаар ажиллана |

| 02 | 01 (устгах) | ||

| 91.2 | 01 (устгах) | Үлдэгдэл үнэ цэнийн тусгал | |

| Бүртгэлээс хасах - үндсэн хөрөнгийг худалдах | |||

| 01 (устгах) | 01 | Бүртгэлээс хасах (анхны өртөг) | OS-1 маягт, худалдан авах, худалдах гэрээний дагуу үйл ажиллагаа явуулна |

| 02 | 01 (устгах) | Хуримтлагдсан элэгдлийн хасалт | |

| 91.2 | 01 (устгах) | Бүртгэлээс хасах (үлдэгдэл үнэ) | |

| 62 | 91.1 | Орлогын тусгал | Борлуулалтын гэрээ, нэхэмжлэх |

| 91.2 | 68.2 | Үндсэн хөрөнгийг борлуулахад НӨАТ ногдуулдаг | Гарсан нэхэмжлэх |

| Алдагдалтай зарж байна | |||

| 99 | 91 | Санхүүгийн сөрөг үр дүнгийн талаар нийтлэх | |

Дүрмээр бол үндсэн хөрөнгийг худалдсанаас олсон орлогыг борлуулалтаас олсон орлогод оруулдаггүй (үйл ажиллагааны бус гэж ангилдаг).

Худалдан авсан боловч ашиглалтад ороогүй агуулахад байгаа үндсэн хөрөнгийн бүртгэлийг бүртгэх маягтыг 01 "Үндсэн хөрөнгө" дансны "Агуулахад байгаа үндсэн хөрөнгө (нөөцөд байгаа)" дэд дансанд тусгасан болно.

Үндсэн хөрөнгийн элэгдэл, элэгдлийн бүртгэл

Ашиглалтын явцад ихэнх үндсэн хөрөнгө хуучирдаг. Үл хамаарах зүйл бол ашиглалтын хугацаа нь хязгааргүй газрын нөөц юм.

Үйлдлийн системийг шинэчлэх зориулалттай тусгай санд сар бүр шимтгэлийг анхны зардлаар хийдэг бөгөөд үүнийг элэгдэл гэж нэрлэдэг. Элэгдлийн тооцоог хоёр үндсэн параметр дээр үндэслэн хийдэг.

- анхны өртөг;

- объектын ашиглалтын хугацаа.

Анхны өртгийг тодорхойлох

Үндсэн хөрөнгөтэй холбоотой хөрөнгийн анхны үнэлгээний үндэс нь түүнийг ашиглалтад оруулахад зарцуулсан баримтжуулсан бодит дүн юм. Худалдан авалтын үнээс гадна энэ үзэл баримтлалд шууд зардал орно.

- хүргэлтийн хувьд;

- суурилуулах талбайг бэлтгэх;

- буулгах;

- тохируулга;

- нэмэлт зардал;

- үйлчилгээний чадварт хүрэхтэй холбоотой бусад боломжит арга хэмжээ.

Хэрэв үндсэн хөрөнгийг зээлээр худалдаж авсан бол ихэнх тохиолдолд хүү төлөхгүйгээр зөвхөн үндсэн дүнг (бие) тооцох ёстой. Үл хамаарах зүйл бол СТОУС 23-т заасан нөхцөл байдал юм.

Үйлчилгээний хугацааг юу тодорхойлдог

OS-ийн стандарт үйлчилгээний хугацаа нэг жилээс бага байж болохгүй, гэхдээ хэд хэдэн хүчин зүйлийг харгалзан объект бүрийн хувьд тус тусад нь тодорхойлно.

- паспортын өгөгдөл, үйлдвэрлэгчийн зөвлөмж;

- үйл ажиллагааны хүлээгдэж буй эрч хүч;

- засвар үйлчилгээний онцлог;

- хүлээгдэж буй хоцрогдол;

- хууль эрх зүйн болон бусад зохицуулалтын хязгаарлалт.

Үндсэн хөрөнгийн элэгдлийн төрөл

Үндсэн хөрөнгийн ашиглалтын шинж чанарыг бүрэн эсвэл хэсэгчлэн алдах, улмаар элэгдэл хорогдол нь хоёр үндсэн шалтгааны улмаас үүсч болно.

Бие махбодийн доройтол

Ашиглах, хадгалах явцад объектод нөлөөлж буй хортой хүчин зүйлийн нөлөөллийн үр дүнд үүсдэг. Энэхүү ойлголт нь бүх материаллаг объектыг дагалддаг үрэлт, исэлдэлт болон бусад физик, химийн үзэгдлийн цогц үйл явцыг агуулдаг. Энэ төрлийн элэгдлийн эрч хүч нь дараахь зүйлээс хамаарна.

- үйл ажиллагааны хурд;

- түүний эдэлгээг тодорхойлдог объектын чанарын үзүүлэлтүүд;

- үндсэн хөрөнгийн чанар;

- ажлын гадаад нөхцөл, хүрээлэн буй орчны технологийн онцлог;

- боловсон хүчний ур чадвар;

- урьдчилан сэргийлэх, засвар үйлчилгээ хийх нарийн, цаг тухайд нь.

Бие махбодийн доройтлын зэргийг хоёр аргаар тодорхойлно.

- Шинжээч, объектын нөхцөл байдлыг объектив параметрүүдийг лавлагаатай харьцуулдаг мэргэжилтнүүд үнэлдэг.

- Стандарт үйлчилгээний хугацааг харгалзан аналитик.

Хоцрогдол

Энэ нь концепцийн хоцрогдсон байдлаас болж OS-ийг арилжааны зорилгоор ашиглах үр ашиг эрс буурсанаар илэрхийлэгддэг. Үүний тод жишээ бол 90-ээд оны дундуур үйлдвэрлэсэн хамгийн шилдэг компьютер юм. Савласан хэлбэрээр агуулахад байнга сууж байсан ч өнөөдрийн тооцоолох технологийн шаардлагад нийцэхгүй байна.

Хуучралыг хоёр төрөлд хуваадаг заншилтай. Эхний хэлбэр нь аналогийг орлуулах зардлыг бууруулахтай холбоотой юм. Өөрөөр хэлбэл, ижил объектыг хямд үнээр худалдаж авах боломжтой болсон. Эхний хэлбэрийн хуучирсан зэргийг дараахь томъёогоор тодорхойлж болно.

Хаана:

MI1 - эхний хэлбэрийн хуучирсан үзүүлэлт;

OSB - нягтлан бодох бүртгэлийн нэгжийг балансад бүртгэх зардал;

ДАВС гэдэг нь зах зээлийн өнөөгийн нөхцөлд үндсэн хөрөнгийг сэргээх, шинэчлэхэд шаардагдах зардал юм.

Хоёрдахь хэлбэрийн хоцрогдол үүсэх нь илүү дэвшилтэт үйлдвэрлэлийн арга, технологи бий болсонтой холбоотой юм. Онолын хувьд "хуучин загвараар" ажиллах боломжтой ч арилжааны бүтээгдэхүүнийг дахин үйлдвэрлэх нь ашиг багатай болж, өрсөлдөөнөөс болж борлуулалт нь асуудал үүсгэдэг.

Хоёрдахь хэлбэрийн үндсэн хөрөнгийн хуучирсан түвшинг шинэ үйлдвэрлэлийн хэрэгслийн үр ашгийн харьцангуй өсөлтийг илэрхийлсэн томъёогоор тооцоолно.

Хаана:

MI2 - хоёр дахь хэлбэрийн хоцрогдол;

PNS - аж ахуйн нэгжид хүлээн зөвшөөрөгдсөн хэмжилтийн нэгжээр шинэ үйлдвэрлэлийн хэрэгслийн бүтээмж (жишээлбэл, цагт нэг ширхэг);

PSS нь хуучин үндсэн хөрөнгийн ижил нэгж дэх бүтээмж юм.

Хоёрдахь хэлбэрийн хоцрогдолд мөн дэд ангилалд хуваагддаг. Тэр байж болно:

- Хэсэгчилсэн - хэрэв үйлдвэрлэлийн үнэ цэнэ нь бүхэлдээ алдагдаагүй бол. Зарим тохиолдолд хуучирсан байгууламжийг хоёрдогч процессын талбай эсвэл хүлээн зөвшөөрөгдөх үр ашигтай үйл ажиллагаанд ашиглаж болно.

- Бүрэн - цаашид ашиглах нь алдагдалд хүргэх үед. Хуучирсан үйлдлийн системийг буулгаж, устгахыг хүлээж байна.

- Нуугдсан. Шинэ, илүү бүтээмжтэй үндсэн хөрөнгө хараахан гараагүй байгаа ч бүтээн байгуулалт хийгдэж байгаа нь мэдэгдэж байна.

- Гадна. Хоёрдахь хэлбэрийн хоцрогдлын энэ дэд төрөл нь аж ахуйн нэгжийн дотоод бодлогоос хамааралгүй хүчин зүйлийн нөлөөн дор илэрдэг. Тухайлбал, эрх бүхий байгууллагын шийдвэрээр үйлдвэрлэсэн бүтээгдэхүүний үйлдвэрлэлийг хязгаарлаж, хориглож болно.

Хуучирсан хэлбэрээс үл хамааран энэ нь технологийн дэвшлээс үүдэлтэй. Зарим биет бус хөрөнгө (програм хангамж, техникийн баримт бичиг гэх мэт) мөн үүнд хамаарна.

Нягтлан бодох бүртгэлд үндсэн хөрөнгийн элэгдлийг тооцох арга

Нягтлан бодох бүртгэл нь хөрөнгийн шинж чанар, хууль эрх зүйн зохицуулалт, өөрийн ашиг сонирхлоос хамааран элэгдэл тооцох дөрвөн үндсэн аргыг ашигладаг.

At шугаман аргахөрөнгийн өртгийг ашиглалтын хугацаанд жигд хасна. Жишээлбэл, хэрэв машиныг таван жил ашиглахаар төлөвлөж байгаа бол түүний анхны өртгийн 20% нь жил бүр элэгдэлд орно.

Үлдэгдлийг бууруулах аргаЖилийн элэгдлийн хуримтлалыг шугамантай ижил хувиар, харин анхных биш, харин үлдэгдэл өртгийн хэмжээгээр тооцно. Хэрэв бид ижил машины жишээг авбал эхний жилд түүний өртөг 20% -иар буурах боловч дараа нь үйл явц удаашрах болно (хоёр дахь жилдээ 16%, өөрөөр хэлбэл 80-ийн тавны нэг нь хасагдана) % гэх мэт). Энэхүү шугаман бус арга нь үндсэн хөрөнгийг ашиглалтын эхний хугацаанд хурдан элэгдэлд оруулж, дараа нь бүтээгдэхүүний өртөгт эзлэх хувийг бууруулах боломжийг олгодог.

Гурав дахь аргыг нэрлэдэг "тоонуудын нийлбэрээр", мөн объектын ашиглалтын хугацааг бүрдүүлдэг байгалийн цуваа дахь тоог нэмэхэд суурилдаг. Хэдийгээр урт нэртэй ч энэ нь маш энгийн. Хэрэв бид машин хэрэгсэлтэй ижил жишээ авбал ашиглалтын эхний жилүүдэд түүний элэгдэл хурдацтай явагдах болно.

Энэ нь эхний жилд элэгдлийн хэмжээ анхны өртгийн гуравны нэгтэй тэнцэнэ гэсэн үг. Хоёр дахь жилдээ 40% -ийг хасна:

Энэ арга нь элэгдлийг хурдасгах боломжийг олгодог.

Эцэст нь дөрөв дэх арга зам бол энэ юм үндсэн хөрөнгийн өртөг нь үйлдвэрлэсэн бүтээгдэхүүний үнэд ордогтүүний бүтээгдэхүүний эзлэхүүнтэй пропорциональ. Тухайлбал, дээрх машин дээр ашиглалтын хугацаандаа (5 жил) 10 сая ширхэг бүтээгдэхүүнийг чанараа алдагдуулахгүйгээр үйлдвэрлэх боломжтой гэдгийг мэддэг. Хэрэв үүн дээр 5 сая ширхэгийг аль хэдийн хийсэн бол үүнийг хагасаар нь элэгдэлд оруулах ёстой.

PBU 6/01-ийн 5-р зүйл, ОХУ-ын Татварын хуулийн 256-р зүйлд 40,000 рубльээс бага өртөгтэй объектыг элэгдүүлэхгүй гэдгийг тодорхой зааж өгсөн болно.

Үндсэн хөрөнгийн түрээсийн бүртгэл

ОХУ-д түрээсийн эрх зүйн асуудлыг ОХУ-ын Иргэний хуулийн 34-р бүлэгт зохицуулдаг. Аж ахуйн нэгжүүд төрөл бүрийн объект, түүний дотор үндсэн хөрөнгийг арилжааны зорилгоор түр хугацаагаар ашиглах боломжтой. Энэ тохиолдолд түрээслүүлэгч нь эд хөрөнгийн өмчлөгч хэвээр үлдэх бөгөөд түрээслэгч нь уг хөрөнгийг гэрээнд заасан хугацаанд ашиглана. Үл хамаарах зүйл бол лизинг бөгөөд түүний нөхцөл нь үе шаттайгаар худалдан авах боломжийг олгодог.

Үндсэн хөрөнгийг түрээслүүлэгч ямар бүртгэл хийх ёстой вэ?

Бусад бизнесийн гүйлгээний нэгэн адил энэ тохиолдолд талуудын хоорондын харилцаа нягтлан бодох бүртгэлд тусгагдсан байдаг. Түрээсийн объектууд нь орлого олох хөрөнгө оруулалт болж хувирдаг бөгөөд энэ нь дансны одоогийн схемийн дагуу Dt01 - Kt03 бичлэгт тусгагдсан болно.

03 дансанд PBU 6/01-ийн дагуу ашигтай хөрөнгө оруулалт хуримтлагддаг.

Үндсэн хөрөнгийн түрээсийн орлогыг 90 ба 91 дансанд бүртгэнэ (“Борлуулалт”, “Бусад орлого, зарлага”). Зарим онцлог шинж чанаруудыг анхаарч үзэх хэрэгтэй:

- Хэрэв үндсэн хөрөнгийн түрээс нь аж ахуйн нэгжийн үндсэн орлогыг бүрдүүлдэг бол PBU 9/99-ийн 5-р зүйлд үндэслэн үүнийг орлого гэж үзэж, 90-р дансанд бүртгэнэ.

- Бизнесийн бүтэц нь ашгийн өөр үндсэн эх үүсвэртэй бол 91 дансыг ("Бусад орлого") ашигладаг (ижил PBU-ийн 7-р зүйл).

Үйлдлийн системийн түрээсийг тусгасан нийтлэлүүд нь дараах байдалтай байна.

| Дансууд | Үйлдлийн тодорхойлолт | |

| Дебит | Зээл | |

| Хэрэв түрээс таны үндсэн орлого бол | ||

| 03 | 08 | Байгууламжийг ашиглалтад оруулах. Анхны зардлыг хийж байна. |

| 03 | 03 | Үйлдлийн системийг түрээслэгч рүү шилжүүлэх |

| 62 | 90 (91) | Түрээсийн төлбөрийн баримт. |

| 90 | 68 | НӨАТ-ын тооцоо |

| 20 | 02 | Элэгдлийн тооцоо |

| Хэрэв түрээс нь "өөр төрлийн үйл ажиллагаа" бол | ||

| 01 | 08 | Байгууламжийг ашиглалтад оруулах. Анхны зардлыг хийж байна |

| 20-26 | 02 | Эзэмшигчийн ашиглалтын үеийн элэгдэл |

| 01 | 01 | Үйлдлийн системийг түрээслэгч рүү шилжүүлэх |

| 76 | 91 | Түрээсийн орлого (“бусад орлого”) |

| 91 | 68 | НӨАТ-ын тооцоо |

| 91 | 02 | Түрээсийн үндсэн хөрөнгийн элэгдлийн |

Тэмдэглэл Түрээсийн үндсэн хөрөнгийн элэгдэл нь 91 дансанд хуримтлагддаг, өөрөөр хэлбэл орлогод хамаарагддаг бөгөөд үүгээрээ дамжуулан ирээдүйд энэ хөрөнгийг сэргээх боломжтой болно. Орлогын дүнгээс ашгийн татвар ногдуулдаг.

Түрээсийн объект 01 дансанд үндсэн хөрөнгийн бүртгэлтэй хэвээр байна. Түрээсийн гэрээг түр хугацаагаар ашиглахаар заасан тул 03 данс руу шилжүүлдэггүй. Гэрээний хугацаа дууссаны дараа уг хөрөнгийг дахин өөрийн хэрэгцээнд ашиглаж болно.

Түрээслэгчийн байр сууринаас үйлдлийн системийн бичлэгүүд

Түрээсийн үндсэн хөрөнгийг балансын гадуурх 001 дансанд бүртгэнэ.Түрээсийн гэрээний дагуу объектын өртгийг заасан.

Түрээсийн үндсэн хөрөнгийн капиталжуулалтыг Dt001 дээр гүйцэтгэдэг. Өмчийг буцааж өгөхдөө бичлэг нь Kt001 дээр дуусна.

Түрээсийн төлбөрийг зардалд тооцож, түрээслэгчийн үйлдвэрлэсэн бүтээгдэхүүний өртөгт оруулж, орлогын албан татварыг тооцоход нөлөөлдөг.

Үндсэн хөрөнгийн дансны үнэ хэд вэ

Үндсэн хөрөнгийг үлдэгдэл үнээр нь балансад тусгадаг. Тооцооллын томъёо нь энгийн:

Хаана:

O - үлдэгдэл утга;

F - анхны зардал;

S - хуримтлагдсан элэгдлийн хэмжээ.

Ихэнх тохиолдолд үйл ажиллагааны явцад номын үнэ буурдаг. Татварыг буцаан олгосны дараа үүнээс НӨАТ бас суутгагддаг.

Дараах тохиолдолд үндсэн хөрөнгийн анхны дансны үнэд өөрчлөлт оруулах боломжтой.

- үл хөдлөх хөрөнгийг барьж дуусгах, сэргээн босгох, үүний үр дүнд үл хөдлөх хөрөнгийн үнэ өсөх;

- үйлдвэрлэлийн хэрэгслийг сайжруулах;

- OS-ийг хэсэгчлэн татан буулгах;

- дахин үнэлгээ.

Аж ахуйн нэгжийн үндсэн хөрөнгийн дахин үнэлгээ, элэгдлийг жилд нэг удаа эсвэл түүнээс бага хугацаанд хийж болно. Эдгээр үйлдлүүд нь баримт бичгийг батлах эсвэл үнэ цэнийг зах зээлийн бодит байдалд нийцүүлэх (индексжүүлэх) замаар зөвтгөгддөг.

2019 онд аж ахуйн нэгжийн үндсэн хөрөнгийн шинэчлэл, сэргээн босголт нь элэгдлийн үл хөдлөх хөрөнгийн техник, эдийн засгийн үзүүлэлтүүдийн өөрчлөлтийн шалгуурын дагуу засвараас ялгаатай байна. Тэдгээр нь нэмэгдэж байгаа тохиолдолд энэ нь шинэчлэл юм. Хэрэв зорилго нь ашиглалтын явцад алдагдсан өмнөх шинж чанар, шинж чанарыг сэргээх явдал юм бол засвар үйлчилгээ хийгддэг.

"Үнэлгээний үйл ажиллагааны тухай" Холбооны хуульд үндсэн хөрөнгийн дараахь төрлийн үнэ цэнийг тогтоодог.

- Зах зээл - аналогийг худалдан авахад шаардагдах хэмжээ эсвэл түүнийг хялбархан зарж болох үнийг илэрхийлдэг.

- Сэргээн босголт - объектыг хамгийн сүүлийн үнэлгээ хийх үед байсан байдалд хүргэхэд шаардагдах зардлын нийлбэр.

- Солих нь сэргээн засварлахтай адил боловч орчин үеийн, хэмнэлттэй технологийн дэвшлийг ашиглахаас гадна бодит элэгдлийг харгалзан үздэг.

- Хөрөнгө оруулалт - санхүүгийн хөрөнгө оруулалтын хамгийн их өгөөжийг харгалзан хувь нийлүүлэгчдийг татахын тулд буцаан татсан дүн.

- Татан буулгах - зах зээлийнхтэй ойролцоогоор тэнцүү, гэхдээ арай бага. Энэ үнээр тухайн хөрөнгийг баталгаатай, хурдан зарах боломжтой.

- Дахин боловсруулах - объектыг задлах явцад үүссэн ашигтай материал, шингэн бүрэлдэхүүн хэсгүүдийн зардлаас задлах, ангилах гэх мэт зардлыг хассанаас бүрдэнэ.

Үндсэн хөрөнгийн жилийн дундаж өртгийг хэрхэн тооцох

Энэ үзүүлэлт нь 11-р маягт болон бусад статистикийн баримт бичгийг бөглөх, түүнчлэн аж ахуйн нэгжийн хөгжлийн динамик байдалд дотоод дүн шинжилгээ хийхэд шаардлагатай. Үндсэн хөрөнгийн жилийн дундаж өртгийг тодорхойлох хоёр үндсэн арга байдаг: хялбаршуулсан, үнэн зөв.

Дүрмээр бол хялбаршуулсан татварын системийг ашигладаг хувиараа бизнес эрхлэгчдэд энэ асуудлыг шийдэх нь тийм ч хэцүү биш юм. Хувиараа бизнес эрхлэгчид үнэ цэнэтэй хөрөнгө элбэг бөгөөд бүх зүйл нүдэнд харагдаж байна. Түүний хувьд энэ нь жилийн эхэн ба эцсийн үеийн утгуудын дундаж үзүүлэлт юм. Үнийн зөрүү нь элэгдлээс үүдэлтэй. Хэрэв үйлдлийн систем нь тодорхой сард зарагдсан бол шаардлагатай бол үүнийг анхаарч үзэхэд хялбар байдаг.

Том компани, ХХК эсвэл ХК-ийн хувьд бүх зүйл тийм ч хялбар биш юм. Нарийн төвөгтэй, үнэтэй тоног төхөөрөмжийг хасах эсвэл худалдаж авах боломжтой бөгөөд энэ нь жигд бус тохиолддог. Хэрэв та томъёог ашиглан тооцоо хийвэл хамгийн үнэн зөв үр дүн гарна.

Хаана:

SGS – үндсэн хөрөнгийн жилийн дундаж өртөг;

CH би– сар бүрийн эхэнд үндсэн хөрөнгийн өртөг;

CK би– сар бүрийн эцэст үндсэн хөрөнгийн өртөг;

би- сарын серийн дугаар.

Идэвхтэй хэсгийн жилийн дундаж өртгийн тооцоог ижил төстэй аргаар хийдэг боловч үндсэн хөрөнгийн нийт дүнгээс тусгаарлахын тулд синтетик болон аналитик нягтлан бодох бүртгэл хийх шаардлагатай байдаг.

Хөрөнгийн нягтлан бодох бүртгэлд аудит хийх даалгавар, арга

ОХУ-д хүчин төгөлдөр мөрдөгдөж буй журмын шаардлагыг зөрчсөн тохиолдолд торгууль төлөхөөс зайлсхийхийн тулд аж ахуйн нэгжүүд үндсэн хөрөнгийн нягтлан бодох бүртгэлд аудит хийдэг. Энэхүү үйл явдал нь дараахь баримтуудыг хянахад оршино.

- Үлдэгдэл дээр жагсаасан үндсэн хөрөнгө бэлэн байгаа бөгөөд тэдгээрийн нөхцөл нь заасантай тохирч байна.

- Үндсэн хөрөнгөтэй (хүлээн авах, устгах, дахин үнэлгээ хийх гэх мэт) үйл ажиллагааны баримт бичгийн дэмжлэгийг зөв хийж байна.

- Элэгдэл тооцох ажлыг зохих ёсоор хийж байна.

- Бүх татварыг тооцож, төлсөн.

- Объектуудыг үндэслэлтэйгээр OS гэж ангилдаг.

Хэрэв дутагдал илэрсэн бол аудитор түүнийг нэгтгэлийн хуудсанд тусгана. Үр дүн нь акт хэлбэрээр гарсан зөрчлийг арилгах гарын авлага болдог. Хэрэв тэд засгийн газрын аудитаар илэрсэн бол маш хатуу шийтгэл ногдуулах нь гарцаагүй.

Татварын нягтлан бодох бүртгэл, нягтлан бодох бүртгэлийн хооронд ямар ялгаа байдаг вэ?

Татвар ба нягтлан бодох бүртгэлийн ялгаа нь өөр өөр зохицуулалтын баримт бичгүүдээр зохицуулагддагтай холбоотой юм.

ОХУ-ын Татварын хууль нь үндсэн хөрөнгийн ангилалд хамаарах шалгуурыг тодорхойлдог. ОХУ-ын Татварын хуульд 2019 онд хамгийн бага зардлыг нэг зуун мянган рубль (PBU 6/01 - 40 мянган рубль) гэж тогтоосон.

Ийнхүү элэгдүүлэхгүй эд хөрөнгийг ашиглалтад оруулах үед материалын зардалд багтаадаг бөгөөд татвар төлөгч нь ашиглалтын хүлээгдэж буй хугацаа эсвэл бусад хүчин зүйлийг харгалзан түүнийг хасах хугацааг бие даан тогтоодог.

Гэхдээ ялгааг зөвхөн 2019 оны хязгаар тодорхойлдоггүй. Эдгээр нь нягтлан бодох бүртгэлийн систем бүрийн зорилгоор гарч ирдэг.

- Татварын нягтлан бодох бүртгэл нь татварын бааз суурийг тодорхойлдог.

- Нягтлан бодох бүртгэл нь арилжааны байгууллагын үр нөлөөг үнэлэх боломжийг бидэнд олгодог.

Нягтлан бодох бүртгэлийн татварын болон нягтлан бодох бүртгэлийн аргуудын хоорондын зөрүү нь тусдаа нарийвчилсан судалгааны сэдэв юм. Ойрын хугацаанд тэдгээрийг бүрмөсөн устгах нь юу л бол, гэхдээ ойртох ажил байнга хийгдэж байна.

Үндсэн хөрөнгийн татвар

Нийтлэлд үндсэн хөрөнгийг хэрхэн капиталжуулах, түүнийг хэрхэн борлуулах талаар аль хэдийн ярьсан боловч өөр нэг чухал асуудал хэвээр байна - татвар.

Бид аливаа арилжааны байгууллагын төсвийн үндсэн үүргүүдийн нэг болох НӨАТ-аас эхлэх ёстой.

Нэмэгдсэн өртгийн албан татварыг үндсэн хөрөнгө худалдаж авах, худалдах, засварлах, түрээслэхтэй холбоотой бүх гүйлгээнд ногдуулдаг. Шаардлагатай гурван нөхцөл нэгэн зэрэг хангагдсан тохиолдолд энэ нь хуримтлагдана.

- НӨАТ ногдуулах үйл ажиллагаанд зориулж OS-г авсан.

- Үндсэн байгууламж ашиглалтад орлоо.

- Үйлдлийн системийг худалдаж авсан нь зөв хийгдсэн нэхэмжлэхээр баталгаажсан болно.

Хэрэв үндсэн хөрөнгийг үнэ төлбөргүй худалдаж авсан бол түүний өртгийг орлогын хэсэгт оруулна. Ашгийн татварыг энэ дүнгээс, мөн энэ үйлдлийн системээр үйлдвэрлэсэн бүтээгдэхүүнийг борлуулахад ногдуулдаг.

Нягтлан бодох бүртгэлд үндсэн хөрөнгийн борлуулалтыг худалдагч худалдан авахдаа татварыг суутгал болгон хүлээн зөвшөөрсөн тохиолдолд орлогоос 20% -ийн НӨАТ-ыг хасна. Үгүй бол үндсэн хөрөнгийн өртөг нь орж ирж буй НӨАТ-ын хамт 01 дансанд "унасан" бол татварыг өөрөөр тооцох ёстой.

Хаана:

S – ашиглалтад оруулах зардалтай үлдэгдэл өртгийн нийлбэр

Хөрөнгийн татварыг ОХУ-ын Татварын тухай хуулийн зүйл болон бусад зохицуулалтын баримт бичигт үндэслэн 01 ("Үндсэн хөрөнгө") ба 03 ("Орлогын хөрөнгө оруулалт") дансны үндсэн дээр тооцдог.

Татварын суурь гэдэг нь тухайн объектын үлдэгдэл үнэ бөгөөд анхны өртгөөс түүнийг ашиглалтад оруулах зардал, жинхэнэ эзэмшигчийн (эхний биш) хийсэн элэгдлийг хассантай тэнцүү байна.

2013 оны эхнээс үл хөдлөх хөрөнгийн татварыг нягтлан бодох бүртгэлд зөвхөн үндсэн хөрөнгөтэй холбоотой үл хөдлөх хөрөнгийн хуримтлалыг тооцдог.

Үндсэн хөрөнгөтэй хийсэн гүйлгээг баримтжуулах

Үндсэн хөрөнгийн нягтлан бодох бүртгэлийг анхан шатны баримт бичиг, акт дээр үндэслэн хийдэг. Тэдгээрийг шаардлагатай нарийн ширийн зүйлийн дагуу цахим болон цаасан дээр дурын хэлбэрээр хийж болно. Нягтлан бодох бүртгэлийн заавар - ОХУ-ын Статистикийн улсын хорооны 2003 оны 1-р сарын 21-ний өдрийн 7 тоот тогтоол.

Нэмэлт оруулах боломжтой анхан шатны нягтлан бодох бүртгэлийн батлагдсан маягтуудыг хүснэгтэд үзүүлэв.

| Маягтын тэмдэглэгээ | Актаар баталгаажуулсан үйлдлийн тодорхойлолт |

| OS-1 | Үл хөдлөх хөрөнгө оруулахгүй үндсэн хөрөнгийг хүлээн авах буюу шилжүүлэх |

| OS-1a | Үл хөдлөх хөрөнгийг хүлээн авах эсвэл шилжүүлэх |

| OS-1b | Үл хөдлөх хөрөнгийг эс тооцвол хэд хэдэн үйлдлийн системийг хүлээн авах эсвэл шилжүүлэх |

| OS-2 | Дотоод үйлдлийн системийн нүүлгэн шилжүүлэлт |

| OS-3 | Засвар, шинэчлэл, сэргээн босголтын дараа үйлдлийн системийг хүргэх, хүлээн авах |

| OS-4 | Тээврийн хэрэгслээс бусад үндсэн хөрөнгийг данснаас хасах |

| OS-4a | Тээврийн хэрэгслийн бүртгэлээс хасах |

| OS-4b | Тээврийн хэрэгслээс бусад хэд хэдэн үйлдлийн системийг хасна |

| 0С-6 | OS бараа материалын карт |

| OS-6a | Ижил төстэй үйлдлийн системийн бүлэгт зориулсан бараа материалын карт |

| OS-6b | OS бараа материалын ном |

| OS-14 | Тоног төхөөрөмжийг хүлээн авах |

| OS-15 | Суурилуулсан тоног төхөөрөмжийг хүлээн авах, шилжүүлэх |

| OS-16 | Тоног төхөөрөмжийн үзлэг, гэмтлийн тайлан |

Үндсэн хөрөнгийн нягтлан бодох бүртгэлийн тайлан

Үйлдлийн системийг ашиглах бүх хугацаанд үүнтэй хийсэн бүх үйлдлийг тайланд хамруулдаг. Үүнийг хөтлөх нягтлан бодох бүртгэлийн баримт бичгүүдийг хүснэгтэд жагсаав.

| Баримт бичгийн маягт | Зорилго |

| Үндсэн хөрөнгийн тайлан | Объект нь элэгдлийн бүлэг, тооцоолсон элэгдэл, анхны болон үлдэгдэл үнэ, капиталжуулалтын огноогоор тодорхойлогддог. Аж ахуйн нэгжийн үйлдлийн системийн төлөв байдалд аналитик болон синтетик дүн шинжилгээ хийх боломжийг танд олгоно. |

| OS бүртгэлийн дэвтэр | Бүртгэлээс эхлээд захиран зарцуулах хүртэлх үндсэн хөрөнгийн хөдөлгөөний тайлан. |

| OS нягтлан бодох бүртгэлийн ном | Нягтлан бодох бүртгэлийн хялбаршуулсан системийн дагуу ажилладаг аж ахуйн нэгжүүдийн хувьд энэ нь OS-6 ба OS-6b бараа материалын картуудыг орлуулдаг. Яг тэдэн шиг бөглөсөн. |

| OS харьцуулах хуудас (INV-18 маягт) | Бараа материалын үр дүн болон нягтлан бодох бүртгэлийн мэдээллийн хоорондох зөрүүг бүртгэх. Дутагдал нь "-" тэмдгээр, илүүдлийг "+" тэмдгээр тэмдэглэнэ. |

| Үндсэн хөрөнгийн дансны үнийн гэрчилгээ | Сүүлийн тайлангийн үеийн үндсэн хөрөнгийн дансны үнийн талаархи мэдээллийг агуулна. Гуравдагч этгээд эсвэл дотоод дээж байж болно. Зээлийн өргөдлийг авч үзэхдээ банкууд үйлдлийн системийн балансыг шаарддаг. |

Үндсэн хөрөнгөтэй холбоотой захиалга

Аж ахуйн нэгж бүрийн хувьд үндсэн хөрөнгийн ач холбогдол (тэдгээр нь түүний санхүүгийн төлбөрийн чадварын үндэс болдог) тул тэдэнтэй хийсэн бүх үйлдлүүд (тасах, хадгалах, тооллого, шинэчлэх гэх мэт) нь байгууллагын дээд менежерийн тушаалаар албан ёсоор хийгддэг. Тэдгээрийг стандарт маягт дээр бөглөсөн (нэмэлт оруулахыг зөвшөөрдөг). Энэ болон бусад үйлдлийн шалтгаан (үндэслэл) болон маягтанд заасан бусад дэлгэрэнгүй мэдээллийг зааж өгөх шаардлагатай.

Захиалга бүрийг INV-23 сэтгүүлд бүртгэнэ.

Үндсэн хөрөнгийн захиалгын жишээ, энэ тохиолдолд тэдгээрийн бараа материал:

Татаж авах

Бараа материалын комиссын гишүүдийг баримт бичгийн текстэд овог нэр, албан тушаалыг нь зааж өгөх эсвэл тусдаа тушаалаар томилж болно.

OS-ийн бараа материалын комисс байгуулах захиалгын жишээг дараах холбоосоос татаж авах боломжтой.

Татаж авах

Гарчгийн баримт бичиг

Үндсэн хөрөнгө худалдаж авах баримт бичгийг дүрмээр бол нягтлан бодох бүртгэлийн хэлтэст биш, харин ерөнхий хуульчтай хамт хадгалдаг боловч нягтлан бодох бүртгэлтэй холбоотой байдаг. Энэ нь OS-ийн хууль ёсны өмчлөлийн баталгаа юм.

Жишээлбэл, худалдах, худалдан авах гэрээ дараах байдалтай байна.

Татаж авах

Мөн аж ахуйн нэгж нь үнэ төлбөргүй шилжүүлэх, солилцох болон бусад эрхийн бичиг баримтын гэрээний үндсэн дээр эд хөрөнгө өмчлөх боломжтой.

Үндсэн хөрөнгийн нягтлан бодох бүртгэлийн заавар

Үндсэн хөрөнгийн нягтлан бодох бүртгэлийн журмыг үндсэн баримт бичиг - ОХУ-ын Сангийн яамны 2003 оны 10-р сарын 13-ны өдрийн 91n тоот тушаалаар батлагдсан "Үндсэн хөрөнгийн нягтлан бодох бүртгэлийн арга зүйн заавар" -аар зохицуулдаг.

Үүнээс гадна хууль тогтоомжийн хязгаарлалтын хүрээнд тогтоосон аж ахуйн нэгжийн дотоод стандартыг хэрэгжүүлдэг. Ялангуяа нягтлан бодох бүртгэлийн бодлогыг тусгай тушаалаар тодорхойлдог бөгөөд энэ нь нягтлан бодох бүртгэл, татвар, санхүүгийн тайлагналын дүрмийг нэг удаа, бүрмөсөн (байгууллага оршин тогтнох үед) зааж өгдөг.

Нягтлан бодох бүртгэлийн тухай хуулийн 1-р зүйлд зааснаар нягтлан бодох бүртгэлийн бодлого гэдэг нь аж ахуйн нэгжийн санхүүгийн тайлан гаргах явцад баримтлах зарчим, арга, журам юм.

Нягтлан бодох бүртгэлийн бодлогын тухай тушаал нь зөвхөн нягтлан бодох бүртгэлийн зохион байгуулалтыг төдийгүй нягтлан бодох бүртгэлийн үнэлгээний дүрмийг тусгасан болно.

Дотоод журамд үндсэн хөрөнгийн нягтлан бодох бүртгэлийн нягтлан бодогчийн ажлын байрны тодорхойлолт (хэрэв ийм албан тушаал орон тооны хүснэгтэд заасан бол) эсвэл ерөнхий нягтлан бодогчийн ажлын байрны тодорхойлолтыг багтаасан болно.

Дүгнэлт

Татварын нягтлан бодох бүртгэл нь нягтлан бодох бүртгэлээс үүрэг хариуцлага, эрх зүйн үндэслэл, зарим процедурын асуудлаас ялгаатай.