Kolmas osapuoli maksoi velallisen. Kolmannen osapuolen suorittama velan maksumenettely. Mitä laki sanoo

Marina Ozerova

Internet-portaalin päätoimittaja

Tällä kertaa päätimme kirjoittaa artikkelin, joka on omistettu tilanteelle, kun myyjä (täytäntöönpano) saa maksua ei velallistaan. Yritimme pohtia mahdollisia vaihtoehtoja ja niiden seurauksia...

Kuitti maksusta myyjälle ei velallisesta mahdollista kahdessa tapauksessa:

1) kun kolmas osapuoli siirtää velkaa;

2) siirrettäessä velkaa toiselle.

Katsotaanpa kutakin näistä vaihtoehdoista yksityiskohtaisemmin.

Kolmannen osapuolen suorittama maksu

Venäjän federaation siviililaki määrää, että velallinen voi siirtää velvoitteen täyttämisen kolmannelle osapuolelle, jos laki, muut säädökset, velvoitteen ehdot tai sen olemus eivät tarkoita, että velallinen olisi velvollinen täyttämään velvollisuus henkilökohtaisesti. Tässä tapauksessa velkoja (myyjä) on velvollinen hyväksymään kolmannen osapuolen velalliselle tarjoaman suorituksen (Venäjän federaation siviililain 313 §:n 1 kohta).

Listataan tärkeimmät merkit siitä, että kolmas osapuoli on maksanut vastapuolen velan:

1) kolmas osapuoli täyttää velallisen maksuvelvollisuuden tavarasta (työstä, palvelusta) velallisen kirjeen perusteella, jossa on vastaava pyyntö.

Tällaisessa kirjeessä velallinen yleensä ilmoittaa:

Siirrettävä summa arvonlisäveroineen;

Yksityiskohdat sopimuksesta, jonka mukaan maksu suoritetaan myyjälle;

Tiedot myyjästä, jonka osoitteeseen tietty summa tulee siirtää.

2) ensisijaisista asiakirjoista käy ilmi, että kolmas osapuoli täyttää velvoitteen velallisen puolesta;

3) kolmannen osapuolen suorittaman maksun yhteydessä velallinen pysyy samana, alkuperäisenä henkilönä. Kolmannelle osapuolelle tämä on varojen siirtoa jonkun toisen velvoitteita varten, ei omia;

4) velkoja (myyjä) on velvollinen hyväksymään kolmannen osapuolen suorittaman velvoitteen. Paitsi jos laista, sopimuksesta ja velvoitteen sisällöstä ei seuraa, että velallinen täyttää velvoitteen henkilökohtaisesti.

Katsotaan nyt, mitä kirjanpitomerkintöjä myyjän tulee tehdä. Oletamme, että laskelmat on tehty kun tavarat on lähetetty (työ on valmis, palvelut tarjotaan).

Dt sch. 62 "Selvitykset ostajien ja asiakkaiden kanssa" Tilijoukko. 90 "myynti"

Myytyjen tavaroiden (työ, palvelut) kertyneen arvonlisäveron määrä;

Kolmannelta osapuolelta velallisen maksuna saadulle summalle;

Kolmannen osapuolen velallisen puolesta maksaman velan määrä.

Jos myyjä saa ennakkomaksun tavaroista (työt, palvelut) kolmannelta osapuolelta (ostajalle), suosittelemme tässä tapauksessa sisällyttämään tällaisen ennakkomaksun määrän arvonlisäveropohjaan. Näin vältytään turhilta veroviranomaisilta. Itse asiassa tällä hetkellä arvonlisävero määräytyy tulevien tavaratoimitusten (töiden suorittaminen, palvelujen tarjoaminen) maksun vastaanottamisen yhteydessä - kohdat. 2 s. 1 art. 167 Venäjän federaation verolaki.

Tällöin myyjän on suoritettava seuraavat liiketoimet vastaanottaessaan ennakkomaksun kolmannelta osapuolelta:

Dt sch. 51 "Käyttötilit" Tilijoukko. 76 "Sovitukset erilaisten velallisten ja velkojien kanssa"

Ostajalle kolmannelta osapuolelta saadun ennakkomaksun määrä;

Dt sch. 76 "Sovitukset eri velallisten ja velkojien kanssa" Tilisarja. 62 "Sovitukset ostajien ja asiakkaiden kanssa"

Kolmannelta osapuolelta saadun ennakkomaksun määrälle, joka kuitataan ostajalta saatua ennakkomaksua vastaan;

Dt sch. 76 "Sovitukset eri velallisten ja velkojien kanssa" Tilisarja. 68 "Vero- ja maksulaskelmat"

Saadusta ennakkomaksusta kertyneen arvonlisäveron määrä.

IAS:ssa "Konsultointi. Vakio" tiedot kolmannen osapuolen velvoitteen täyttämisestä on esitetty todistuksessa "Kolmannen osapuolen velvoitteen täyttäminen" kohdassa "Velvoitteen täyttäminen".

Velan siirto

Suurin ero velan siirron ja kolmannen osapuolen suorittaman velan maksamisen välillä on se, että alkuperäisen velallisen velvoite velkojaa (myyjää) kohtaan päättyy. Ja alkuperäisen velallisen tilalle ilmaantuu uusi velallinen, jolle velka siirtyy. Toinen tärkeä ero on se, että alkuperäinen velallinen voi siirtää velkansa toiselle vain velkojan (myyjän) suostumuksella - pykälän 1 momentti. 391 Venäjän federaation siviililaki.

Annetaan velansiirron pääpiirteet:

1) sopimus velan siirrosta tehdään. Lisäksi tällaisen sopimuksen muodon on vastattava päävelvoitteen muotoa (Venäjän federaation siviililain 391 artikla);

2) alkuperäistä velallista ei mainita sopimuksen täytäntöönpanoa koskevissa ensisijaisissa asiakirjoissa. Asiakirjat sisältävät velkojan (myyjän) ja uuden velallisen;

3) alkuperäisen velallisen velka päättyy velansiirtosopimuksen allekirjoitushetkellä;

4) velan siirtämiseen tarvitaan luotonantajan (myyjän) suostumus.

Tältä osin käytännössä tehdään usein niin sanottu kolmikantasopimus, jonka osapuolina ovat velkoja (myyjä), alkuperäinen velallinen ja uusi velallinen.

Kun velkaa siirretään yksi kiistanalainen kysymys pitäisi ratkaista: Onko mahdollista siirtää osa velasta uudelle velalliselle? Vai pitäisikö velka siirtää kokonaan?

Huomaa heti, että Venäjän federaation siviililaki ei salli yksiselitteistä vastausta tähän kysymykseen.

Siksi asiantuntijoiden mielipiteet jakautuivat.

Jotkut uskovat, että velkaa siirrettäessä velan henkilö tulisi korvata kokonaan. Toisin sanoen velka sekä sakkojen maksuvelvollisuus on siirrettävä kokonaisuudessaan. Tämän kannan kannattajat huomauttavat, että jos vain osa velasta siirtyy velansiirron kautta, tämä on ristiriidassa luvun kanssa. Venäjän federaation siviililain 24 "Velvoitteessa olevien henkilöiden muutos", jossa säädetään henkilön täydellisestä vetäytymisestä velvoitteesta. Siksi velan osittaisen siirron tapauksessa velansiirtosopimus on tunnustettava pätemättömäksi (pätemättömäksi) liiketoimeksi.

Toiset ovat päinvastaista mieltä. Koska Venäjän federaation siviililaki ei suoraan kiellä velan osittaista siirtoa, jos sopimukseen sisältyy asiaa koskevia määräyksiä ja velkoja hyväksyy tämän, tällainen tilanne on täysin mahdollinen. Tällöin velallisena toimii kaksi henkilöä - alkuperäinen ja uusi.

Parasta on, että toiseen ryhmään kuuluu korkeimman auktoriteetin tuomareita. Esimerkiksi Venäjän federaation korkeimman välimiesoikeuden puheenjohtajiston 25. joulukuuta 2001 antamassa päätöksessä nro 3764/01 tuomarit tulivat siihen tulokseen, että koska velkoja oli saanut suostumuksen velan osittaiseen siirtoon, ei ollut perusteita velan siirtoa koskevan sopimuksen tunnustamiselle mitättömäksi.

On kuitenkin pidettävä mielessä, että jos vain sakkojen maksuvelka siirretään toiselle henkilölle siirtämättä päävelkaa, tällainen velan siirtoa koskeva sopimus on mitätön. Esimerkki tästä on Venäjän federaation korkeimman välimiesoikeuden puheenjohtajiston 2. joulukuuta 1997 päivätty päätös nro 3798/97.

Siirrettäessä velkaa myyjän kirjanpidossa näkyy seuraavat kirjanpitokirjaukset (oletetaan, että alkuperäinen velallinen on yritys "A" ja uusi velallinen yritys "B"):

Dt sch. 62 "Selvitykset ostajien ja asiakkaiden kanssa", alatili "Selvitykset yrityksen "A" tilitilillä. 90 "myynti"

Tavaroiden (työt, palvelut) myynnistä saadun tuoton määrä;

Dt sch. 90 "Myynti", alatili "ALV" Tilinumero. 68 "Vero- ja maksulaskelmat"

Myytyjen tavaroiden (työ, palvelut) kertyneen arvonlisäveron määrä.

Velallisen vaihtumisen tulee näkyä analyyttisen kirjanpidon tietueissa (eli sisäisissä tietueissa tilillä ”Tulitukset ostajien ja asiakkaiden kanssa”).

Pääsääntöisesti tällainen merkintä tehdään velan siirtoa koskevan sopimuksen perusteella.

Dt sch. 62 "Selvitykset ostajien ja asiakkaiden kanssa", alatili "Selvitykset organisaation kanssa "B" Tilitili. 62 "Selvitykset ostajien ja asiakkaiden kanssa", alatili "Tervitykset organisaation "A" kanssa

Yritykseltä "A" yritykselle "B" siirtyneen velan määrälle (kirjaus tehdään velansiirtosopimuksen allekirjoituspäivänä).

Huomaa: myydyistä tavaroista (työt, palvelut) lasku tulee lähettää myyjälle alkuperäisen velallisen (tapauksessamme yrityksen "A") nimiin. Onhan yritys "A" tavaroiden ostaja (töiden, palvelujen kuluttaja).

Tässä tapauksessa myyjällä ei ole arvonlisäveron laskemiseen ja maksamiseen liittyviä erityispiirteitä.

IAS:ssa "Konsultointi. Vakiotiedot velan siirrosta on esitetty todistuksessa "Velansiirto" kohdassa "Veloitehenkilöiden muutos". Alkuperäisen ja uuden velallisen velan siirron kirjanpitotiedot ovat nähtävissä "Velansiirto" -todistuksen "Kirjanpito" -osiossa.

Aikakauslehti "LASKUNTA"

Huomautan heti: kirjanpitäjällä ei ole oikeutta suorittaa tällaisia maksuja vain omasta tahdostaan, koska hän ei ole organisaation johtaja. Siksi harkitsemme tilanteita, joissa maksualoite kolmansille osapuolille tulee yrityksen vastapuolilta tai sen johdolta.

Selvitetään ensin, keitä kolmannet osapuolet ovat ja mitä tällä termillä tarkoitetaan. Tätä käsitettä käytetään usein siviililain tekstissä, mutta laki ei sisällä sen määritelmää. Siviililain säännösten sekä muiden lakien, kuten siviiliprosessilain ja välimiesmenettelylain, asiayhteydestä seuraa kuitenkin, että kolmas osapuoli on henkilö, joka ei ole sopimussuhteessa yrityksen kanssa. tietyn velvoitteen suhteen. Tästä seuraa, että aloite maksaa kolmannelle osapuolelle tulee todennäköisesti joltain yrityksen vastapuolelta. Toimittaja voi esimerkiksi pyytää kumppania maksamaan velan puolestaan lämmönjakeluorganisaation kanssa tehdyn sopimuksen mukaisesti. Jälkimmäinen on tässä tapauksessa maksun suorittavan organisaation kolmas osapuoli. Tässä artikkelissa tarkastellaan sellaisia maksuja, joiden maksaja ei ole velallinen.

Pidät siitä tai et

"Onko tämä laillista? Entä jos yritys ei halua maksaa niin paljon?" – Nämä ovat ensimmäisiä kysymyksiä yrityksen kirjanpitäjälle. Vastataksesi niihin sinun on kiinnitettävä huomiota siviililakiin. Se sisältää 313 artiklan "Kolmannen osapuolen velvollisuuden täyttäminen". Siinä sanotaan, että "velallinen voi antaa velvoitteen täyttämisen kolmannelle osapuolelle, ellei laki, muut säädökset, velvoitteen ehdot tai olemus merkitse, että velallinen on velvollinen täyttämään velvoitteen henkilökohtaisesti. Tässä tapauksessa velkoja on velvollinen hyväksymään kolmannen osapuolen velalliselle tarjoaman suorituksen” (Venäjän federaation siviililain 313 §:n 1 kohta). Kuten näemme, vastapuolen (toimittajan tai urakoitsijan) maksaminen kolmannelle osapuolelle ei ole laissa kiellettyä. Lisäksi tämä kolmas osapuoli on velvollinen hyväksymään tällaisen maksun. Samalla tavalla nyt maksajaorganisaatio on velvollinen hyväksymään maksun, jos se vastaanotetaan vastapuoli-ostajan velkaa kolmannelta osapuolelta.

Lisäksi joissain tapauksissa organisaatio voi omasta aloitteestaan suorittaa maksun kolmannelle osapuolelle. Yrityksellä on tällainen oikeus tilanteessa, jossa se on vaarassa menettää oikeutensa velallisen vastapuolen omaisuuteen (Venäjän federaation siviililain 313 §:n 2 kohta).

Siviililain normien mukaan ”toimet ilman asianomaisen henkilön määräystä, muuta viittausta tai aiemmin luvattua suostumusta, jotta estetään hänen henkilölleen tai omaisuudelleen vahingoittuminen, hänen velvoitteensa täyttäminen tai hänen muiden ei-laittomien etujensa vuoksi (toimet). toisten eduksi) asianomaisen on suoritettava sen ilmeisen hyödyn tai edun ja asianomaisen henkilön todellisten tai todennäköisten aikomusten perusteella sekä tapauksen olosuhteiden edellyttämällä huolellisuudella ja varovaisuudella" (980 §:n 1 kohta) Venäjän federaation siviililaki). Jos henkilö, jonka edun mukaisesti toimia suoritetaan ilman hänen ohjeitaan, hyväksyy ne, toimeksiantosopimusta tai muuta toimen luonnetta vastaavaa sopimusta koskevia sääntöjä (Venäjän federaation siviililain 982 §) sovelletaan myöhemmin osapuolten suhteet.

Mutta useimmiten maksut kolmansille osapuolille suoritetaan siviililain 313 artiklan puitteissa. Vastaan välittömästi mahdolliseen kysymykseen: onko organisaatio velvollinen maksamaan kolmannen osapuolen hyväksi vastapuolensa tahdon mukaisesti? Oletusarvoisesti se ei ole pakollinen, ellei sopimuksessa ole erikseen mainittu.

Ja tuomioistuin tuskin pakottaa ketään tähän. Välimiehet ovat sitä mieltä, että vapaaehtoista toimintaa ei voi pakottaa tuomioistuimessa.

Maksun suorittaminen

Käytännössä maksumääräys kolmannelle osapuolelle annetaan kirjeellä, jonka vastapuoli lähettää organisaation johtajalle. Kirjeessä on välttämätöntä mainita maksettava summa, tiedot yrityksestä, jonka hyväksi maksu suoritetaan, sekä siirron oikea tarkoitus (sopimusnumero, tilinumero jne.). Mitä yksityiskohtaisempi kirje, sitä parempi: nämä tiedot suojaavat maksavaa yritystä mahdollisilta riskeiltä.

Jos maksu suoritetaan kolmannelle osapuolelle vastavelvoitteen palauttamiseksi, tulee kirjeessä näkyä myös asiaankuuluvat tiedot (sopimuksen, toimen, laskun, maksumääräyksen tiedot jne. olosuhteista riippuen). Paperissa on myös ilmoitettava suoraan, mikä vastavelvoite maksetaan takaisin tällaisella maksulla. Lisäksi on erittäin tärkeää, että kirje on valtuutetun henkilön allekirjoittama. On parasta, jos tämän tekee suoraan organisaation johtaja, ei kukaan valtakirjalla varustettu henkilö. Ja tietysti se kannattaa maksaa vain, jos sinulla on käsissäsi alkuperäinen kirje, ei kopio siitä.

Maksoi ja muutti mielesi

Oletetaan, että organisaatio sai vastapuoliltaan kirjeen, jossa pyydetään maksamaan ei hänelle henkilökohtaisesti, vaan jollekin toiselle yritykselle jonkin sopimuksen perusteella, yritys suoritti tällaisen maksun ja muutti sitten mielensä ja päätti palauttaa rahat takaisin vedoten esimerkiksi maksu oli virheellinen. Haluan heti huomauttaa, että kolmas osapuoli – tällaisen maksun saaja – ei voi palauttaa saatuja rahoja. Ja tuomioistuin, jos asia tulee siihen, todennäköisesti tunnustaa, että organisaatiolla ei ole oikeutta vaatia tällaisen siirron summan palauttamista.

Välimiehet tunnustavat tällaisissa tilanteissa, että velallisen oikeus siirtää suoritus kolmannelle vastaa velkojan velvollisuutta hyväksyä vastaava suoritus, ja tässä tapauksessa velkoja on velvollinen hyväksymään kolmannen osapuolen velalliselle tarjoama suoritus. Välimiehet huomauttavat myös, että laki ei velvoita vilpittömässä mielessä toimivaa velkojaa tutkimaan velallisen ja kolmannen välistä olemassa olevaa suhdetta, selvittämään motiivit, jotka saivat velallisen uskomaan velvoitteensa täyttämisen toiselle henkilölle, eikä laki velvoita sitä antaa hänelle valtuudet tarkistaa, onko velallinen todella uskonut velvoitteensa täyttämisen kolmannelle osapuolelle (katso esimerkiksi Venäjän federaation korkeimman välimiesoikeuden päätökset, 20.11.2013 nro VAS-15848/13, päivätty marraskuussa 18, 2013 nro VAS-15480/13, päivätty 28. lokakuuta 2010 nro 7945/10, päivätty 23. elokuuta 2013 nro VAS-11737/13).

Tässä tapauksessa tuomarit viittaavat Venäjän federaation korkeimman välimiesoikeuden puheenjohtajiston 28. lokakuuta 2010 antamassa päätöksessä nro 7945/10 esitettyyn oikeudelliseen kantaan, joka sisältää muun muassa erittäin tärkeän johtopäätöksen. että "myöhempi ilmoitus siitä, että velallisen ja kolmannen osapuolen välillä ei ole tehty sopimusta täytäntöönpanon siirtämisestä kolmannelle osapuolelle, ei osoita vilpittömässä uskossa olevan velkojan suorittamaa perusteetonta etua täytäntöönpanon muodossa. kolmas osapuoli."

Verokirjanpito

Onko laillista tehdä arvonlisäveron vähennys, jos maksua ei ole suoritettu sopimusosapuolelle, vaan sen pyynnöstä kolmannelle osapuolelle? Tämä on toinen kysymys, joka kirjanpitäjällä voi olla. Huomautan heti, että verolaki ei sisällä arvonlisäveron vähennyskieltoa tai muita rajoituksia tällaisissa tilanteissa. Mutta säännöstö on säännöstö, ja mitä sääntelyviranomaiset selittävät tästä? Valtiovarainministeriö ei myöskään näe esteitä arvonlisäveron vähentämiselle. Tällaisia johtopäätöksiä on esitetty esimerkiksi 22.11.2011 päivätyssä kirjeessä nro 03-07-11/320, jossa todetaan, että verolain 172 §:ssä ei ole erityisiä säännöksiä vähennysten käytöstä veronmaksun yhteydessä. kolmas osapuoli, joten tämä seikka ei vaikuta vähennysten käytön pätevyyteen.

Haluan huomauttaa, että niinä vuosina, jolloin arvonlisävero hyväksyttiin vähennettäviksi todellisen maksamisen jälkeen, kehittyi lukuisia oikeuskäytäntöjä yritysten hyväksi. Tuomioistuimet ilmoittivat, että maksu kolmannelle osapuolelle ei vaikuta arvonlisäveron vähennysten soveltamisen pätevyyteen (katso esimerkiksi Kaukoidän alueen liittovaltion monopolien vastaisen palvelun 1.9.2008 antama päätös nro F03- A51/08-2/3556 asiassa nro A51-1184/200733 -20, Volga-Vjatkan alueen liittovaltion monopolien vastaisen palvelun päätös, päivätty 4. huhtikuuta 2006 asiassa nro A82-703/2005-15, päätös Itä-Siperian piirin liittovaltion monopolien vastainen palvelu, päivätty 19. joulukuuta 2006 nro A19-31799/05-44-F02-6724 /06-C1 asiassa A19-31799/05-44).

Jos laista tai osapuolten välisestä sopimuksesta ei seuraa, että velallinen on velvollinen täyttämään rahavelvollisuutensa henkilökohtaisesti, tällainen velallinen voi siirtää tämän velvoitteen toiselle henkilölle (Venäjän federaation siviililain 313 artikla). Tätä varten saattaa riittää, että kirjoitat kirjeen, jossa vaaditaan tietyn summan maksamista kolmannelle osapuolelle. Tarjoamme materiaalissamme lomakkeen ja esimerkin vastapuolen maksukirjeen täyttämisestä kolmannelle osapuolelle.

Velan maksaminen kolmannelle osapuolelle: kuinka kirjoittaa kirje

Velan siirtäminen kolmannelle osapuolelle on kätevä tapa optimoida selvitykset. Osoitetaan tämä esimerkillä. Organisaatio A osti tavarat organisaatiolta B ja lähetti ne sitten organisaatiolle C. Jotta ei "ajaisi" rahaa "C B A" -ketjua pitkin, organisaatio B tarjoaa organisaatiolle C maksavan sovitun summan suoraan organisaatiolle A.

Jos tavaroiden maksupäivä on saapunut eikä organisaatiolle C joudu ylimääräisiä kuluja varojen siirtämisestä organisaatiolle A, niin organisaatio C ei todennäköisesti hylkää velan maksupyyntöä kolmannelle osapuolelle, eli organisaatiolle A.

Ilmoittaakseen velalliselle maksujärjestelmän muutoksesta hänen on lähetettävä kirje. Miten kolmannelle osapuolelle suoritettavan maksun valtuutuksen malli laaditaan? Kirje on kirjoitettu missä tahansa muodossa. Siinä on ilmoitettava, että velkoja pyytää siirtämään rahaa kolmannelle osapuolelle olemassa olevan velan vuoksi, ja annettava myös tällaisen henkilön tiedot.

Maksutoimeksiannossa rahan siirtämiseksi kolmannelle osapuolelle on ilmoitettava, että maksu suoritetaan toisen henkilön puolesta. Näin vastaanottajan riski voidaan minimoida kolmannen osapuolen kirjeitse maksaessa. Jos maksumääräyksessä ei ole tällaista lauseketta eikä suoran maksajan kirjettä ole, että maksu on suoritettu toisen henkilön puolesta, tällainen maksaja voi myöhemmin väittää, että siirto oli virheellinen ja vaatia rahojaan takaisin.

Kolmannelle osapuolelle kirjeitse maksettaessa kirjanpito on äärimmäisen yksinkertaista: maksuvahvistuksen jälkeen kumpikin osapuoli pääsääntöisesti heijastaa selvitystileihin vastaavan velan sulkemisen kokonaan tai osittain.

Tässä on esimerkkikirje velan maksamisesta kolmannelle osapuolelle.

Venäjän federaation siviililain 506 §:ssä toimitussopimus määritellään sopimukseksi, jonka mukaan toimittaja-myyjä, joka harjoittaa liiketoimintaa, sitoutuu luovuttamaan tietyn ajan kuluessa tai tietyin ehdoin hänen valmistamansa tai ostamansa tavarat ostajalle. käytettäväksi liiketoiminnassa tai muihin tarkoituksiin, jotka eivät liity henkilökohtaiseen, perhe-, koti- tai muuhun vastaavaan käyttöön.

Ostajaorganisaatio on velvollinen maksamaan toimitetusta tavarasta toimitussopimuksessa määrätyn menettelyn ja maksutavan mukaisesti sopimuksessa määrätyllä hinnalla (siviililain 516 §:n 1 momentti, 485 §:n 1 momentti). Venäjän federaatio).

Artiklan 1 kohdan mukaisesti Venäjän federaation siviililain 161 mukaan kaikki oikeushenkilöiden keskenään ja kansalaisten välillä tekemät liiketoimet on tehtävä yksinkertaisessa kirjallisessa muodossa laatimalla asiakirjan, joka vastaa sisältöä ja jonka on allekirjoittanut liiketoimen suorittanut henkilö tai henkilöt tai asianmukaisesti valtuutetut henkilöt. he (RF:n siviililain 160 §:n 1 kohta).

Siviililainsäädäntö (Venäjän federaation siviililain 313 §:n 1 kohta) antaa mahdollisuuden antaa velallisen velvoitteen täyttäminen kolmannelle osapuolelle, jos laki, muut säädökset, velvoitteen ehdot tai sen ydin ei sisällä velvollisuutta täyttää velvollisuus henkilökohtaisesti. Tällöin velkoja on velvollinen hyväksymään kolmannen osapuolen suorituksen velallisen puolesta.

Kolmas osapuoli on sellainen, joka ei ole yksi vastapuolista, mutta joutuu oikeudellisesti merkittävään suhteeseen velallisen tai velkojan tai molempien kanssa. Velallisen ja kolmannen osapuolen keskinäisten velvoitteiden olemassaolo on verotuksen kannalta tärkeää. Muussa tapauksessa rahansiirtopyyntö voidaan pitää lahjasopimuksena (Venäjän federaation siviililain 572 §:n 1 kohta), eikä kaupallisten organisaatioiden välisiä lahjoituksia sallita.

Usein syntyy tilanteita, joissa toimitussopimuksen mukaisen velvoitteen velkojaa kohtaan ei täytä velallinen vaan kolmas osapuoli.

Organisaation on esimerkiksi toimitettava tavarat, suoritettava ennakkomaksu tai maksettava jo toimitetuista tavaroista ja se pyytää vastapuolta täyttämään tämän velvoitteensa. Tässä tapauksessa vastapuoli joko "sulkee" olemassa olevan velvoitteen tälle organisaatiolle tai lähettää tavarat (maksaa niistä) ennakkona (lainana) tälle organisaatiolle.

Perusasiakirjojen valmistelu

Kolmannelle velallista koskevan velvoitteen täyttämistä koskeva määräys tulee tehdä kirjallisesti, esimerkiksi kirjeenä, jossa on ilmoitettava, miksi kolmas osapuoli täyttää pyyntönsä: tekeekö hän tämän maksaa hänelle olemassa oleva velka tai päinvastoin maksaa hänen tuleva toimitus tai maksun saaminen häneltä. Tällainen asiakirja auttaa sekä velallista että kolmatta osapuolta perustelemaan, kuka on mitä velkaa ja kenelle ja kuka tekee mitä ja kenelle.

On tärkeää tietää, että tässä tapauksessa velvoitteessa ei tapahdu henkilöiden vaihtoa. Siksi velkoja esittää vaatimukset nimenomaan tälle organisaatiolle, ei kolmannelle osapuolelle, joka on täyttänyt sen velvoitteen (Venäjän federaation korkeimman välimiesoikeuden puheenjohtajiston tiedotuskirje, 29. joulukuuta 2001 N, kohta 12). 65). Kaikki ensisijaiset asiakirjat (asiakirjat, laskut jne.) on tässä tapauksessa laadittava velallisen puolesta ja velkojan nimiin.

Luotonantajalle rahaa siirtävän kolmannen tulee ilmoittaa maksutositteessa, minkä sopimuksen mukaan hän suorittaa maksun ja kenelle, sekä annettava kopio maksutositteesta velalliselle.

Jos se lähettää tavaroita velalliselle, lähetetään kaksi laskua. Yksi on kolmannen kirjoittama, jossa hän on toimittaja ja lähettäjä, velallinen on ostaja ja tavaran ostaja on vastaanottaja. Ja toinen, jo toimittajana, on velallisen laatima ja ilmoittaa siinä kolmannen osapuolen lähettäjänä ja tavaran ostajan ostajana ja vastaanottajana.

Menettely tapahtumaan osallistuneiden tulojen ja kulujen ottamiseksi huomioon verokirjanpidossa

Yksinkertaistettua verojärjestelmää soveltavat organisaatiot kirjaavat tulon vastaanottamispäivän päiväksi, jolloin varat saapuvat pankkitileille ja (tai) kassalle sekä velan takaisinmaksu (maksu) veronmaksajalle muulla tavalla (1 kohta) Venäjän federaation verolain 346.17 artikla). Yksinkertaistetun verojärjestelmän kulut kirjataan kuluiksi sen jälkeen, kun ne on tosiasiallisesti maksettu. Tässä tapauksessa tavaroiden (työn, palvelun) maksu katsotaan verovelvollisen - tavaroiden (työn, palvelun) ostajan velvoitteen päättymiseksi myyjälle, joka liittyy suoraan näiden tavaroiden toimittamiseen (suoritus). työ, palvelujen tarjoaminen) (Venäjän federaation verolain 346.17 §:n 2 kohta).

Ja vaikka kolmas osapuoli maksaisi tavaran, velvollisuus myyjää kohtaan päättyy, ts. tavaroiden ostajan kulut maksetaan (Venäjän federaation siviililain 313 artikla). Jos kolmas osapuoli kuitenkin täyttää vastapuolta koskevan velvoitteen velkojaansa kohtaan vain osittain, tämä velvoite katsotaan rauenneen vain siltä osin kuin kolmas osapuoli on sen täyttänyt.

Ennakkomaksun siirtohetkellä kulujen kirjaamiseen ei ole perusteita (Venäjän federaation verolain 346.16 §:n 1, 2 kohta, Venäjän federaation verolain 252 §:n 1 momentin 4 kohta, valtiovarainministeriön kirje Venäjä, päivätty 12. joulukuuta 2008 N 03-11-04/2/195 ).

Ch.:ssa on kuitenkin yleiset säännöt. Venäjän federaation verolain 25 § kuluista, joita jopa "yksinkertaistettujen ihmisten" on noudatettava. Niissä todetaan, että kulut on syntyneet ja dokumentoitava (Venäjän federaation verolain 252 artiklan 1 kohta). Ja milloin voidaan sanoa, että tavaran ostajalla on dokumentoitu kulut, kun hän maksaa laskunsa toiselle yritykselle? Sitten, kun hän on maksanut velkansa tälle kolmannelle osapuolelle ja hänellä on asiakirjat, jotka vahvistavat kulujensa maksamisen. Lisäksi velan takaisinmaksu kolmannelle osapuolelle on mahdollista paitsi "oikeaa" rahaa siirtämällä, myös kuittaamalla keskinäisiä vaateita, toimittamalla tavaroita jne. Luvussa ei ole tätä asiaa koskevia kieltoja. 25, eikä luvussa Venäjän federaation verolain 26.2 kohtaa ei ole vahvistettu.

Näin ollen maksu veron laskemista varten sovellettaessa yksinkertaistettua verojärjestelmää (Venäjän federaation verolain 346.17 §:n 1 ja 2 kohta) on velan takaisinmaksu velkojalle millä tahansa tavalla. Ja sillä, kuka tarkalleen siirtää rahaa, lähettää tavarat tai muuten täyttää velvoitteen, ei ole väliä. Tärkeintä on laatia asiakirjat oikein, jotta ne vahvistavat kaikki suoritetut tapahtumat.

Pohditaan, miten yksinkertaistettu verotusjärjestelmä ottaa huomioon osapuolten väliset suhteet.

Jos organisaatio on velkoja

Tilanne nro 1. Rahat lähetetyistä tavaroista tuli kolmannelta osapuolelta.

Rahan vastaanottamisen yhteydessä toimittajaorganisaatio kirjaa tulot tavaroiden myynnistä (Venäjän federaation verolain 346.17 artiklan 1 kohta).

Tilanne nro 2. Ennakkomaksetut tavarat vastaanotettiin kolmannelta osapuolelta.

Ostajaorganisaatiolla on oikeus ottaa näiden tavaroiden kustannukset huomioon kuluissa, jos kaikki tarvittavat ehdot täyttyvät, koska se on maksanut nämä tavarat aiemmin (pykälä 23, kohta 1, § 346.16, lausekkeet 1, 2, lauseke 2) , Venäjän federaation verolain 346.17 artikla, Venäjän valtiovarainministeriön 20. tammikuuta 2010 päivätyt kirjeet N 03-11-11/06, 25. joulukuuta 2008 N 03-11-05/312).

Jos organisaatio on velallinen

Suhde lainanantajaan

Tilanne nro 1. Kolmas osapuoli maksaa toimittajalle lähetetyistä tuotteista.

Sen jälkeen kun kolmas osapuoli on siirtänyt rahaa toimittajalle, tavarat vastaanottanut organisaatio voi ottaa toimittajalta saatujen tavaroiden kustannukset huomioon kuluissa, tietysti muilla tarpeellisilla ehdoilla (lain 346.17 §:n 2 kohta). Venäjän federaation verolaki, Venäjän valtiovarainministeriön 16. tammikuuta 2007 päivätty kirje N 03 -11-05/4).

Esimerkiksi, jos tavarat ostettiin jälleenmyyntiä varten, vastaavat kulut voidaan syntyä tavaran myynnin jälkeen.

Tilanne nro 2. Ennakkoon maksetut tavarat toimittajaorganisaatiolle (sopimuksen mukaisesti) lähettää kolmas osapuoli.

Toimittajaorganisaatio (sopimuksen mukaisesti) on jo aiemmin heijastanut tuloja tavaroiden myynnistä saatuaan ennakkomaksun ostajalta (Venäjän federaation verolain 346.15 artiklan 1 kohta, 346.17 artiklan 1 kohta).

Toimittajaorganisaatio (sopimuksen perusteella) voi kirjata ostajalle lähetettyjen tavaroiden kustannukset kuluiksi vasta sen jälkeen, kun se on maksanut niistä kolmannen osapuolen kanssa (pykälän 346.16 kohta 8, 23 kappale 1, lauseke 2 kohta 2). Venäjän federaation verolain 346.17 artikla).

Suhde kolmanteen osapuoleen

Tilanne nro 1. Kolmas osapuoli täyttää organisaation velvoitteen maksaa takaisin velkansa.

Jos kolmas osapuoli on velkaa organisaatiolle rahaa sille toimitetuista tuotteista tai suoritetuista palveluista, organisaatio kirjaa myyntituotot sen jälkeen, kun kolmas osapuoli on täyttänyt velvoitteensa velkojaa kohtaan (lähettää tavarat tai siirtää rahaa).

Jos kolmannen osapuolen piti lähettää tavaroita organisaatiolle, mutta se on sen pyynnöstä lähettänyt ne organisaation velkojalle, näiden tavaroiden katsotaan olevan jo maksettu (Venäjän federaation verolain 346.17 §:n 1 kohta). ).

Tilanne nro 2. Kolmas osapuoli täyttää organisaation velvoitteen, jonka hän tunnustaa ennakkomaksuna tälle organisaatiolle.

Kun kolmas osapuoli siirtää rahaa organisaation velkojalle, organisaatio kirjaa tulot tällaisen ennakon määrälle rahansiirtopäivänä (Venäjän federaation verolain 346.15 §:n 1 kohta, 346.17 §:n 1 kohta). , Venäjän valtiovarainministeriön 21. heinäkuuta 2008 päivätty kirje N 03-11-04 /2/108, Venäjän federaation korkeimman välimiesoikeuden päätös 20. tammikuuta 2006 N 4294/05).

Jos kolmas osapuoli lähettää tavarat organisaation velkojalle, organisaatio ottaa niiden kustannukset huomioon kuluissa sen jälkeen, kun se on maksanut ne kolmannelle osapuolelle (Venäjän federaation verolain 346.17 §:n 2 kohta).

Tilanne nro 3. Kolmas osapuoli täyttää organisaation velvoitteen, jonka katsotaan myöntävän sille lainaa.

Lainan vastaanotto ja takaisinmaksu (sekä rahana että tavarana) ei vaikuta organisaation veropohjan muodostumiseen (verolain 10 § 1 §, 251 § 1, 1.1, 346.15 § 1, 346.16 § Venäjän federaatiosta).

Lainasta maksetut korot voidaan ottaa huomioon kuluissa maksuhetkellä (tietenkin vain määränä, joka ei ylitä Venäjän federaation verolain 269 artiklan vaatimusten mukaisesti laskettua enimmäismäärää) (lauseke) Venäjän federaation verolain 9 pykälä 1, 346.16 §, 346.17 §:n 1 kohta 2, 346.16 §:n 2 kohta).

Jos organisaatio on kolmas osapuoli

Tilanne nro 1. Organisaatio täyttää vastapuolensa velvollisuuden maksaa sille takaisin velka.

Organisaation toimittajalta ostamat tavarat tai palvelut katsotaan maksetuiksi, jos se maksaakseen velkansa toimittajalle siirtää rahaa tai lähettää tavarat ilmoittamalleen henkilölle (verolain 346.17 §:n 1, 2 kohta). Venäjän federaation koodi).

Jos organisaatio on saanut ennakon vastapuoliltaan, mutta ei lähetä tavaraa hänelle, vaan toiselle henkilölle hänen puolestaan, se voi kirjata tämän tuotteen kustannukset kuluiksi (lausekkeet 1, 2, lauseke 2, pykälä 346.17). Venäjän federaation verolaki). Ja sen myynnistä saadut tulot kirjattiin jo tuloiksi ennakon saatuaan (Venäjän federaation verolain 346.17 §:n 1 kohta).

Tilanne nro 2. Organisaatio täyttää vastapuolensa velvollisuuden maksaa ennakko.

Kun organisaatio siirtää rahaa vastapuolelleen ennakkomaksuna toimittajalleen, siitä ei aiheudu kuluja. Ne ilmestyvät hänelle aikaisintaan, kun hän vastaanottaa tavarat (Venäjän federaation verolain 2 lauseke 2, pykälä 346.17, Venäjän valtiovarainministeriön 16. tammikuuta 2007 päivätyt kirjeet N 03-11-05/ 4, päivätty 9. syyskuuta 2005 N 03-11-04 /2/75, Venäjän liittovaltion veroviraston Moskovan kirje, päivätty 26. kesäkuuta 2006 N 18-11/3/55762@).

Jos organisaatio on kuitenkin lähettänyt tavaroita vastapuolen velkojalle, se heijastaa niiden myynnistä saadut tulot vasta sen jälkeen, kun vastapuoli on täyttänyt velvoitteensa (lauseke

1 rkl. 346.17 Venäjän federaation verolaki).

Tilanne nro 3. Organisaatio täyttää vastapuolensa velvollisuuden myöntää sille laina.

Organisaatio ei sisällytä myönnettyjä ja takaisinmaksettuja lainoja veropohjaan ja kirjaa kertyneet korot tuloksi vastaanottohetkellä (pykälä 6, 250 §, 10, 1, 251, 1, 1, 1.1, kohta, Artikla 346.15, 346.16 artiklan 1 kohta, Venäjän federaation verolain 346.17 artiklan 1 kohta, Venäjän valtiovarainministeriön kirje 9. joulukuuta 2008 N 03-11-05/295).

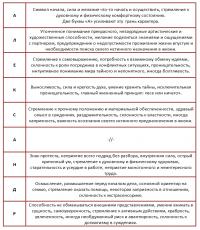

Velallisen vastuu velkojalle kolmansien osapuolien velvoitteiden täyttämättä jättämisestä tai virheellisestä täyttämisestä

Art. Venäjän federaation siviililain 403 pykälän mukaan velallinen on vastuussa kolmansien osapuolten velvollisuuksien laiminlyönnistä tai virheellisestä täyttämisestä, joille on uskottu täytäntöönpano, ellei laissa säädetä, että vastuuta kantaa kolmas osapuoli, joka on välitön toimeenpanija. . Vaikka tämän pykälän säännöksistä ei suoraan mainita, millä perusteilla ja ehdoilla velallisen vastuu todellisen testamentin toimeenpanijan toimista perustuu, velallisen on velallisen velvollisuus kantaa velallisen aseman muuttumattomana varsinaista toimeenpanijaa korvattaessa. vastuussa kolmannen osapuolen toimista ikään kuin ne olisivat hänen omiaan. Tämä lähestymistapa on perinteisesti omaksunut oikeuskäytännön.

Kun tämä otetaan huomioon, pykälän 1 momentissa säädetyn vastuun osalta. Venäjän federaation siviililain 395 pykälä, Venäjän federaation asevoimien täysistunnon ja Venäjän federaation korkeimman välimiesoikeuden päätös 8.10.1998 N 13/14 (kohta 9) kiinnittää tuomioistuinten huomion se tosiasia, että Art. Venäjän federaation siviililain 403 §:ssä, jos kolmannet osapuolet, joille on uskottu tämän velvoitteen täyttäminen, rikkovat rahallista velvoitetta, art. Venäjän federaation siviililain 395 pykälän mukaan, ei peritä näiltä henkilöiltä, vaan velalliselta samoilla perusteilla kuin heidän omista rikkomuksistaan, ellei laissa säädetä, että tällaista vastuuta kantaa henkilö, joka on välitön toimeenpanija.

Näin ollen rahallisen velvoitteen alainen velallinen:

- on vastuussa sen maksajan toimista, jolle rahallisen velvoitteen täyttäminen on uskottu;

- kantaa tällaisen vastuun samoin perustein kuin omista teoistaan.

Näin ollen tapauksissa, joissa velallinen itse voidaan vapauttaa viivästyskoron maksamisesta vain esittämällä todisteet ylivoimaisesta esteestä, velallisen on luovuttaessaan täytäntöönpanoa maksajalle todistettava, että hän tai maksaja ei pystynyt täyttämään velvollisuuttaan viivästyskoron vuoksi. poikkeuksellisista ja olosuhteista, jotka ovat väistämättömiä tietyissä olosuhteissa.

Jos velallinen on vastuussa syyllisyyden vuoksi, hänen vapautumisensa vastuusta on mahdollista vain, jos on näyttöä siitä, että sekä hän että todellinen toimeenpanija (maksaja) ovat osoittaneet sitä huolellisuutta ja varovaisuutta, jota velvoitteen luonne vaati heiltä. ja liikevaihdon ehdot ja hyväksyi kaikki toimenpiteet velvoitteen asianmukaiseksi täyttämiseksi.

E. Antanenkova

Ensimmäinen konsulttitalo

"Mitä tehdä Konsultoi"

"Takaisin

Mitä sinun tulee tietää kolmannen osapuolen suorittamasta maksusta 31.01.2017 11:17

Yritys tai yrittäjä voi toiminnassaan kohdata vastapuolen pyynnön siirtää toimitettujen tavaroiden, suoritettujen palvelujen tai suoritettujen töiden maksu ei hänelle, vaan kolmannelle osapuolelle. Tällainen ehdotus otetaan usein epäselvästi vastaan. Tai voi käydä niin, että yritys itse joutuu velallisen rooliin, jonka velvoitteet maksaa kolmas osapuoli.

Kuinka laillista tällaisten toimintojen suorittaminen on ja miten se dokumentoidaan oikein?

Kolmas henkilö - kuka se on?

Kolmas osapuoli on henkilö, joka ei tiettyjen velvoitteidensa osalta ole sopimussuhteessa organisaation kanssa. Esimerkiksi tavarantoimittaja lähetti tavarat ostajalle ja pyysi siirtämään varoja vuokranantajansa tilille, jolle hänellä oli velkaa. Tässä tilanteessa toimittajan ja sen vuokranantajan välillä on sopimussuhde, ja vuokranantajalle maksun suorittanut ostaja on kolmas osapuoli.

Tietoja laillisuudesta ja turvallisuudesta

Saatuaan vastapuoliltaan tarjouksen maksaa velkansa kolmannelle osapuolelle, jokainen aloitteleva liikemies kysyy itseltään useita kysymyksiä. Kuinka laillista tämä on? Onko mahdollista kieltäytyä tällaisesta tarjouksesta? Ja onko tarkastusviranomaisilla valituksia tästä?

Siviililain 313 §:n mukaisesti velallinen voi antaa tehtäviensä suorittamisen kolmannelle osapuolelle, jos lait, muut säädökset, tämän velvoitteen olemus ja ehdot eivät velvoita velallista täyttämään sitä henkilökohtaisesti. Käytännössä useimmissa tapauksissa ei ole rajoituksia kolmannen osapuolen maksamiselle velalliselle. Ja luotonantaja on velvollinen hyväksymään tällaisen maksun. Lisäksi nyt voit jopa maksaa veroja kolmannen osapuolen organisaatiolle.

Onko yrityksellä oikeus kieltäytyä maksamasta vastapuolensa velvoitteita toiselle organisaatiolle? Tietenkin on, ellei sopimuksessa toisin mainita. Kukaan ei voi pakottaa yritystä siirtämään varojaan henkilölle, jonka kanssa sillä ei ole sopimussuhdetta, ei edes välimiesoikeus.

Kannattaako tästä vaihtoehdosta kuitenkin luopua? Nykyään kolmannen osapuolen suorittama velvoitteiden maksaminen ei ole harvinaista. On kehitetty melko kunnollinen käytäntö, joka viittaa siihen, että jos kaikki on virallisesti muotoiltu, veroviranomaisilla ei yleensä ole kysymyksiä tästä.

Kuinka hakea

Kolmannen osapuolen suorittamaa maksua varten ei toimiteta erityistä asiakirjaa. Jos haluat ottaa yhteyttä vastapuoliisi ja pyytää maksun suorittamista toisen henkilön hyväksi, riittää, että kirjoitat vapaamuotoinen kirje, joka on osoitettu hänen esimiehelleen. Tässä kirjeessä tulee olla kaikkien kaupan osapuolten nimet eli maksajan, velallisen ja organisaation, jonka hyväksi maksu suoritetaan. Lisäksi sinun on ilmoitettava velvoite, jonka täyttämiseksi maksaja siirtää varoja. On selvää, että kirjeessä on oltava myös maksun pääparametrit - summa, maksutiedot, tarkoitus ja niin edelleen. Yleensä ei haittaisi kirjoittaa mahdollisimman yksityiskohtainen kirje. Näin ollen, jos toimit organisaationa, jolle vastapuoli tarjoutuu maksamaan sille kuuluvat varat kolmannen osapuolen organisaation tilille, on tärkeää hankkia tällaisen kirjeen alkuperäiskappale, jonka on allekirjoittanut yrityksen johtaja.