Täytämme 6 tuloveroa 9 kuukaudessa. Onko nollalaskelma tarpeellista?

Tämä raportti on laadittava tuloveroasiamiesten toimesta. Useimmiten ne tarkoittavat työnantajia (Venäjän federaation verolain 230 artiklan 2 kohta), jotka maksavat palkkoja henkilöstölle. He voivat olla myös asiakkaita - yrityksiä ja yksittäisiä yrittäjiä, jotka ovat maksaneet tuloja esiintyjille GPC-sopimusten perusteella (sopimus, vuokrasopimus jne.).

Lue artikkelista lisätietoja siitä, kenen tulee tehdä raportti "6-NDFL - kuka lähettää sen ja milloin?" .

Ja ne, joilla ei ole velvollisuutta tehdä tätä, kuvataan materiaaleissa:

- "6-NDFL:n jättämismenettely yksittäisille yrittäjille, joilla ei ole työntekijöitä" ;

- "Jos palkkaa ei ole, pitääkö lähettää 6-NDFL-raportti" .

Viimeinen päivä, jona liittovaltion veroviraston tarkastajat hyväksyvät raportin, on raportointijaksoa seuraavan kuukauden viimeinen päivä (Venäjän federaation verolain 230 artikla). Vuosilomakkeen toimittamisen määräaika poikkeaa tavanomaisesta ja on kertomusvuotta seuraavan vuoden huhtikuun 1. päivä. Jos tunti X osoittautuu viikonlopuksi tai vapaapäiväksi, raportti voidaan toimittaa seuraavana työpäivänä (Venäjän federaation verolain 7 §, 6.1). Mitä tulee vuoden 2018 laskelman toimittamisen määräaikaan, sitä ei lykätä, koska 1.4.2019 on maanantai.

Lue 6-NDFL:n virheiden tarkistamisesta .

Onko 6-NDFL-lomake päivitetty?

Tämä kysymys herää väistämättä ennen uuden raportointikampanjan alkamista, eikä 6-NDFL:n lähettäminen ole poikkeus. Tällä kertaa ei onneksi tapahtunut muutoksia. Lomaketta muokattiin viimeksi liittovaltion verohallinnon määräyksellä 17. tammikuuta 2018 nro ММВ-7-11/18@, ja siitä tuli pakollinen käytettäväksi 26. maaliskuuta 2018 alkaen. Vuokraamme sen vuodelle 2018.

Jos yrityksesi on saneeratun yrityksen seuraaja, eikä edellinen työnantaja ole tehnyt raportteja, sinun on raportoitava "perinnöllisesti" siirtyneistä työntekijöistä.

Katso, miten 6-NDFL:n laskelma valmistetaan uudelleenjärjestelyn aikana.

Yleiset säännöt 6-NDFL:n käsittelystä

6-NDFL sisältää otsikkosivun ja 2 osaa. Raportin erottuva piirre (verrattuna 2-NDFL:ään) on, että sen sisältämät tiedot ovat yhteenvetoa, eikä niitä näytetä erikseen jokaiselle henkilölle.

Muistakaamme raportin luomisen perussäännöt:

- Täytämme laskelman jokaiselle OKTMO:lle.

- Jos täytät käsin, käytä vain sinistä, violettia tai mustaa kynää.

- Jos laadimme raportin tietokoneella, valitse Courier New -fontti, jonka korkeus on 16-18 pistettä.

- Täytämme solut vasemmalta oikealle ja laitamme väliviivoja tyhjiin.

- Jos indikaattoreita ei ole, laita 0 vastaavaan kenttään.

- Emme käytä kaksipuolista tulostusta; tarkastajat eivät hyväksy tällaista raporttia.

- Täytämme raportin kumulatiivisella summalla.

- Otamme indikaattorit verorekisteristä.

TÄRKEÄ! Jos et pidä verokirjanpitoa, olet suuressa vaarassa. Venäjän federaation verolaki tunnustaa heidän poissaolonsa erittäin vakavaksi tulojen ja kulujen kirjanpitosääntöjen rikkomiseksi, josta määrätään sakko (Venäjän federaation verolain 120 artikla).

Siirrytään nyt suoraan 6-NDFL:n täyttämiseen rivi riviltä. Olemme laatineet esimerkin, joka auttaa sinua selviytymään tästä tehtävästä.

Selitykset raportin kohtaan 1:

- "Lomakkeen 6-NDFL rivin 70 täyttömenettely" ;

- "Määräajan 040 lomakkeen 6-NDFL täyttämismenettely" ;

- "Lomakkeen 6-NDFL rivin 020 täyttömenettely" ;

- "Lomakkeen 6-NDFL rivin 060 täyttömenettely" ;

- "Lomakkeen 6-NDFL rivin 090 täyttömenettely" ;

- "Lomakkeen 6-NDFL rivin 050 täyttömenettely" .

Ja tässä ovat tukiartikkelit raportin osiolle 2:

- "Kuinka heijastaa lomapalkan uudelleenlaskentaa lomakkeessa 6-NDFL?" ;

- "Menettely lomakkeen 6-NDFL rivin 130 täyttämiseksi" ;

- "Lomakkeen 6-NDFL rivin 120 täyttömenettely" ;

- "Lomakkeen 6-NDFL rivin 100 täyttämismenettely" ;

- "Kuinka täyttää osio 2 oikein 6-NDFL-laskelmassa?" ;

- "Lomakkeen 6-NDFL rivin 140 täyttömenettely" ;

- "Lomakkeen 6-NDFL rivin 110 täyttömenettely" .

Sivuiltamme löydät myös asiantuntijaselvityksiä siitä, miten 6-henkisessä tuloverossa heijastuu kertaluonteiset bonukset, luontoisetuot, sairauslomat, lomarahat ja lomakorvaukset, aineelliset edut, omaisuusvähennykset, taloudelliset tuet, osingot ja muut pakolliset tiedot.

Käytä avustajaamme 6-NDFL-laskelman täyttämiseen, niin pystyt tunnistamaan virheet ennen lomakkeen lähettämistä veroviranomaisille.

Kannattaako ottaa nollia?

Vastaus tähän kysymykseen ei ole niin yksiselitteinen kuin miltä se saattaa näyttää. Jos ohjaamme Venäjän federaation verolakia, vain veroasiamiehet "luovuttavat" 6-NDFL:n mukaisesti. Eli jos kertymiä ei ole, raporttia ei näytä tarvitsevan. Ja jos kertymiä on, nollaa ei voi olla ollenkaan. Veroviranomaiset itse sanovat samaa.

Käytännössä kuitenkin esiintyy erilaisia tilanteita, ja niitä kaikkia on mahdotonta säätää Venäjän federaation verolaissa. Siten OKTMO:n ja KPP:n virheellinen ilmoittaminen, vaikka maksuja suoritettaisiin yksityishenkilöille, voi johtaa tarpeeseen lähettää nolla 6-NDFL. Yksityiskohtaiset selitykset sekä näyte nolla löytyvät näistä materiaaleista:

- "Kuinka korjata OKTMO oikein 6-NDFL:n laskennassa?" ;

- "Toimenpide lomakkeen 6-NDFL täyttämiseksi eri OKTMO- ja tarkistuspisteillä" .

Lisäksi voit halutessasi ottaa nollapisteitä. Tämä tarkoittaa, että jos päätät laatia raportteja ilman veroagenttia, liittovaltion veropalvelun työntekijät eivät voi kieltäytyä hyväksymästä niitä.

Automatisoimme 6-NDFL:n täyttötyöt

Raportointikausi on kirjanpitäjille kiireistä aikaa, ja tietysti haluat käyttää kaikki mahdollisuudet, jotka auttavat lyhentämään raporttien laatimiseen kuluvaa aikaa. Nykyään on monia tapoja automatisoida paitsi 6-NDFL:n myöntämisprosessi, myös sen vahvistaminen ja lähettäminen. Katso lisätietoja kaupallisista ja ilmaisista ratkaisuista.

Jos käytät 1C-ohjelmistoa, älä jätä huomiotta 6-NDFL:n täyttämisen yksityiskohtia tämän kirjanpito-ohjelman eri versioissa. Huomaa, että 1C:n vanhemmissa versioissa 6-NDFL:n luominen voi olla ongelmallista. löydät myös menettelyn laskelman täyttämiseksi tällä kuuluisalla kirjanpito-ohjelmalla.

Haluatko täyttää 6-NDFL verkossa? Suosittelemme tämän julkaisun lukemista. Siitä opit, mitä etuja verkkomaksujen käsittely tarjoaa, miten se suoritetaan ja mitä vaikeuksia saatat kohdata.

Soita nyt: 8 800 222-18-27

Ero 6-NDFL:n ja 2-NDFL:n välillä

Huomattakoon heti, että sen lisäksi, että veroasiamiesten on toimitettava laskelma 6-NDFL, heidän on edelleen toimitettava verovirastolle tiedot yksityishenkilöiden tuloista lomakkeella 2-NDFL 2 artiklan 2 kohdan mukaisesti. 230 Venäjän federaation verolaki.

6-NDFL ja 2-NDFL - raportit täysin erilaisesta sisällöstä.

Laskentalomake 6-NDFL vuodelle 2018

Kuinka lähettää 6-NDFL

Kaikkien yli 25 henkilöä työllistävien veroasiamiesten on toimitettava neljännesvuosittaiset ja vuosittaiset tuloverolaskelmat vain sähköisessä muodossa tietoliikennekanavien kautta. Lomakkeesta 6-NDFL voidaan valmistaa uusi sähköinen versio verkkosivuillamme.

Yksittäiset yrittäjät ja alle 25 työntekijän yritykset voivat käyttää oikeuttaan suorittaa maksuja paperimuodossa.

Kuka toimittaa 6-NDFL-raportin ja missä:

- Veroasiamiehet - venäläiset organisaatiot, joilla on erilliset osastot, lähettävät veroviranomaisille laskelman henkilöiden tuloveromääristä sellaisista erillisistä toimialoista tuloa saaneiden henkilöiden osalta heidän paikallaan;

- Veroasiamiehet - organisaatiot, jotka on luokiteltu suurimmiksi veronmaksajiksi, tarjoavat laskelmia henkilökohtaisista tuloveromääristä (mukaan lukien henkilöt, jotka ovat saaneet tuloja näiden organisaatioiden erillisistä osastoista):

- Veroviranomaiselle suurimmaksi verovelvolliseksi rekisteröitymispaikalla.

- Tai verottajalle ilmoittautumispaikalla tällainen veronmaksaja asiaankuuluvan mukaisesti erillinen osasto(erikseen jokaiselle erilliselle divisioonalle).

- Veroasiamies - yksittäiset yrittäjät, jotka on rekisteröity veroviranomaiselle toimintapaikalla UTII:n ja (tai) PSN:n muodossa olevan verojärjestelmän soveltamisen yhteydessä, toimittavat laskelmat työntekijöiden tuloveromääristä veroviranomainen paikallinen hänen kirjanpito tällaisten toimien yhteydessä toimintaa;

- Loput yksittäiset yrittäjät, joilla on työntekijöitä, toimittavat 6-NDFL:n laskelman asuinpaikallasi.

OKTMO 6-NDFL:ssä

Ensimmäisissä painoksissa hyväksyttiin, että veroagentit joutuisivat luomaan 6-NDFL-raportit koko organisaatiolle. Myöhemmin tehtiin muutoksia, jotka johtivat siihen, että OKTMO-koodista tuli yksi raportin olennaisista yksityiskohdista ja sitä alettiin merkitä laskelman otsikkosivulla. Näin ollen oli velvollisuus laatia raportti jokaisesta OKTMO:sta erikseen. Sama koskee tarkistuspisteiden tietoja. Toisin sanoen veroagentin on luotava niin monta raporttia kuin organisaatiossa on OKTMO-KPP-yhdistelmiä.

Määräajat 6-NDFL:n jättämiselle vuodelle 2019

Verotusasiamiehen lomakkeella 6-NDFL laskemien ja ennakonpidättämien tuloveron määrien laskeminen raportointikausilta 2019 vuosi toimitetaan samalla tavalla kuin vuoden 2018 kaudet. Eli neljännesvuosittain, viimeistään raportointijaksoa seuraavan kuukauden viimeisenä päivänä:

- 6-NDFL vuoden 2019 1. neljännekselle – 3. toukokuuta 2019 asti;

- 6-NDFL vuoden 2019 ensimmäisellä puoliskolla – 31. heinäkuuta 2019 asti;

- 6-NDFL 9 kuukauden ajan 2019 – 31. lokakuuta 2019 asti;

- 6-NDFL vuodelle 2019 - viimeistään 1. huhtikuuta 2020.

Kuinka täyttää 6-NDFL

Otsikkosivun täyttömenettely

2.1. Laskentalomakkeen otsikkosivun (Sivu 001) täyttää veroasiamies, lukuun ottamatta kohtaa "Veroviranomaisen työntekijän täyttää".

2.2. Laskentalomakkeen otsikkosivulla lukee:

riveillä "TIN" ja "KPP" - veroagenteille - organisaatioille - ilmoitetaan veroagentin tunnusnumero (TIN) ja rekisteröintikoodin syy (KPP) organisaation sijainnissa rekisteröintitodistuksen mukaisesti veroviranomainen ja veroviranomaisten edustajat - yksityishenkilöt - TIN on ilmoitettu Venäjän federaation alueella olevan henkilön veroviranomaisen rekisteröintitodistuksen mukaisesti.

Jos laskentalomakkeen täyttää organisaatio, jolla on erilliset osastot, tässä kentässä TIN-tunnuksen jälkeen ilmoitetaan organisaation rekisteröintipaikan tarkistuspiste sen erillisen jaoston sijainnissa;

rivillä "Oikaisunumero" - kun veroasiamies toimittaa alkuperäisen laskelman veroviranomaiselle, syötetään "000"; kun päivitetty laskelma lähetetään, ilmoitetaan korjausnumero ("001", "002" ja niin edelleen) );

rivillä "Toimitusaika (koodi)" - tämän menettelyn liitteen 1 mukaisen esitysajan koodi.

Selvitystyön (uudelleenorganisoimisen) organisaatioille riville "Edustuskausi (koodi)" syötetään esittämisjakson koodi, joka vastaa ajanjaksoa sen vuoden alusta, jona selvitystila (saneeraus) tapahtui selvitystilaan. (uudelleenjärjestely) saatiin päätökseen. Esimerkiksi kun organisaatio puretaan (uudelleenorganisoidaan) vastaavan verokauden syyskuussa, koodi "53" kirjoitetaan määritetylle riville.

Rivillä "Verokausi (vuosi)" - neljä numeroa, jotka osoittavat vastaavan ajanjakson (esimerkiksi 2016);

rivillä "Toimitettu veroviranomaiselle (koodi)" - sen veroviranomaisen koodi, jolle laskelma toimitetaan (esimerkiksi 5032, jossa 50 on aluekoodi, 32 on veroviranomaisen koodi);

rivillä "Sijainnissa (kirjanpito) (koodi)" - sen paikan koodi, jossa veroasiamies on toimittanut laskelman tämän menettelyn liitteen nro 2 mukaisesti;

rivillä "(veroasiamies)" ilmoitetaan organisaation lyhennetty nimi (jos puuttuu, koko nimi) sen perustamisasiakirjojen mukaisesti. Nimen sisältöosa (sen lyhenne tai nimi, esim. “School N 241” tai “OKB “Vympel”) sijaitsee rivin alusta.

Veroagentiksi tunnustetun henkilön osalta koko nimi, etunimi, sukunimi (isännimi ilmoitetaan, jos saatavilla) ilmoitetaan kokonaisuudessaan ilman lyhenteitä hänen henkilöllisyystodistuksensa mukaisesti. Kaksoissukunimessä sanat kirjoitetaan yhdysviivalla. Esimerkiksi Ivanov-Juryev Aleksei Mihailovitš;

rivillä "OKTMO:n mukainen koodi" - täyttää kunnan OKTMO ottaen huomioon tämän menettelyn kohdan 1.10 määräykset;

rivillä "Yhteyspuhelinnumero" - kaupungin puhelinnumero ja veroasiamiehen yhteyspuhelinnumero, josta tarvittaessa viitetiedot henkilökohtaisen tulon verotuksesta sekä tämän veroasiamiehen valtakirjat, voidaan saada;

rivillä "___ sivulla todistusasiakirjojen liitteenä tai niiden jäljennöksillä ___ arkeilla" - Laskelman sivumäärä ja edustajan valtuutuksen vahvistavan asiakirjan arkkien lukumäärä, jos hän toimittaa tai allekirjoittaa laskelman ;

riville "Vahvistan tässä laskelmassa määritettyjen tietojen paikkansapitävyyden ja täydellisyyden" - jos Laskentalomakkeen tietojen paikkansapitävyys ja täydellisyys vahvistetaan, veroasiamies syöttää 1, jos vahvistus tietojen tarkkuus ja täydellisyys, veroasiamiehen edustaja syöttää numeron 2 ja ilmoittaa myös henkilön sukunimen, etunimen, sukunimen, organisaation nimen - veroasiamiehen edustajan;

rivillä "Allekirjoitus ________ Päivämäärä" - allekirjoitus, päivä, kuukausinumero, laskelman allekirjoitusvuosi;

rivillä "Edustajan valtuutuksen vahvistavan asiakirjan nimi" - asiakirjatyyppi, joka vahvistaa veroasiamiehen edustajan valtuutuksen.

2.3. Nimilehden osiossa "Veroviranomaisen työntekijä täyttää" on tiedot tämän menettelyn liitteen 3 mukaisesta laskelman toimittamisesta, laskelman sivumäärästä ja arkkien määrästä. asiakirjasta, joka vahvistaa edustajan valtuutuksen, jos hän toimittaa tai allekirjoittaa laskelman, sen toimittamisen (vastaanoton) päivämäärä, numero, jolla lasku on rekisteröity, veroviranomaisen työntekijän sukunimi ja nimen alkukirjaimet ja sukunimi joka hyväksyi laskelman, hänen allekirjoituksensa.

Kohdan 1 "Yleiset indikaattorit" täyttämismenettely

3.1. Pykälässä 1 ilmoitetaan kaikkien yksityishenkilöiden osalta lasketun ja pidätetyn siirtosaamisten summat suoriteperusteisesti verokauden alusta verokannan mukaan.

3.2. Jos veroasiamies on maksanut yksityishenkilöille verokauden (edustuskauden) aikana eri verokannoilla verotettuja tuloja, 1 kohta, rivejä 060 - 090 lukuun ottamatta, täytetään kunkin verokannan osalta.

Jos luvun 1 vastaavien rivien osoitteita ei voida sijoittaa yhdelle sivulle, täytetään tarvittava määrä sivuja.

Kaikkien rivien 060 - 090 vetojen kokonaissummat täytetään ensimmäisellä sivulla.

3.3. Kohdassa 1 sanotaan:

rivillä 010 - vastaava verokanta, jolla veromäärät lasketaan;

rivillä 020 - kaikkien henkilöiden kertyneet tulot verokauden alusta alkaen;

rivillä 025 - osinkoina kertyneiden tulojen määrä, joka on yleistetty kaikille yksityishenkilöille suoriteperusteisesti verokauden alusta alkaen;

rivillä 030 - kaikille henkilöille yleistetty verovähennysten summa, jotka vähentävät suoriteperusteisesti verotettavaa tuloa verokauden alusta alkaen;

rivillä 040 - lasketun veron määrä, joka on laskettu kaikille yksityishenkilöille suoriteperusteisesti verokauden alusta alkaen;

rivillä 045 - osinkotuloista lasketun veron määrä, joka on yhdistetty kaikille yksityishenkilöille suoriteperusteisesti verokauden alusta alkaen;

rivillä 050 - kaikille yksityishenkilöille yleistetty kiinteiden ennakkomaksujen summa, joka on hyväksytty vähentämään lasketun veron määrää verokauden alusta alkaen;

rivillä 060 - verokaudella verotettavaa tuloa saaneiden henkilöiden kokonaismäärä. Jos sama henkilö irtisanotaan ja palkataan saman verokauden aikana, henkilömäärää ei oikaista.

rivillä 070 - suoriteperusteisesti pidätetyn veron kokonaismäärä verokauden alusta;

rivillä 080 - veron kokonaismäärä, jota veroasiamies ei pidä ennakonpidätyksenä, kumulatiivisesti verokauden alusta alkaen;

rivillä 090 - veroagentin veronmaksajille Venäjän federaation verolain 231 artiklan mukaisesti palauttaman veron kokonaismäärä, kumulatiivisesti verokauden alusta alkaen.

Kohdan 2 "Tosiasiallisesti saatujen tulojen ja pidätetyn tuloveron päivämäärät ja määrät" täyttömenettely

4.1. Kohdassa 2 mainitaan yksityishenkilön tosiasiallisen tulon saamisen ja ennakonpidätyksen päivämäärät, veronsuorituksen ajankohta sekä tosiasiallisesti saadun tulon ja lähdeveron määrät kaikille yksityishenkilöille yleisesti.

4.2. Kohdassa 2 todetaan:

rivillä 100 - rivillä 130 näkyvä tulojen tosiasiallinen vastaanottamispäivä;

rivillä 110 - ennakonpidätyspäivä todellisuudessa saadun tulon määrästä, joka näkyy rivillä 130;

rivillä 120 - päivämäärä, jolloin veron määrä on viimeistään siirrettävä;

rivillä 130 - tosiasiallisesti saadun tulon yleinen määrä (vähentämättä lähdeveron määrää) rivillä 100 merkittynä päivänä;

rivillä 140 - yleinen ennakonpidätyksen määrä rivillä 110 ilmoitettuna päivänä.

Jos eri tulotyypeillä, joilla on sama tosiasiallinen vastaanottopäivä, on eri veronsiirtopäivämäärät, rivit 100 - 140 täytetään jokaiselle veronsiirtopäivälle erikseen.

Sakot

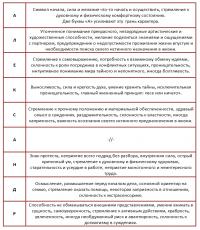

Epäaikaisista, epätäydellisistä tai epäluotettavista tiedoista on asetettu uudenlaisia vastuuta. "Unohtelijoille" on sakkoja.

Jos yhteisö tai yksityinen yrittäjä ei suorita maksua kymmenen päivän kuluessa, veroviranomainen voi keskeyttää maksun myöhästyneiden tilillä. Mutta siinä ei vielä kaikki. 6-NDFL:n myöhäisestä ilmoittamisesta voi tulla syy työnantajan saattamiseksi hallinnolliseen vastuuseen: tuhannen ruplan sakko jokaiselta täydeltä ja osittaisesta kuukaudesta sen toimittamispäivästä lukien.

Epäluotettavien 6-NDFL-laskelmien ja (tai) yksityishenkilöiden tulotietojen toimittaminen 2-NDFL aiheuttaa 500 ruplan sakon. jokaisesta väärää tietoa sisältävästä asiakirjasta.

Tässä tapauksessa työnantaja vapautuu vastuusta, jos hän havaitsee itsenäisesti virheet ja toimittaa päivitetyt asiakirjat veroviranomaiselle ennen kuin veroviranomainen havaitsee tietojen epäluotettavuuden.

Tulon tosiasiallisen saamisen päivämäärän määrittäminen henkilötuloveron laskentaa varten

Artiklan 1 kohdan perusteella. Venäjän federaation verolain 223 §:n soveltamiseksi Ch. Venäjän federaation verolain 23 §:n mukaan tulojen tosiasiallinen saamispäivä määritellään päiväksi:

- tulojen maksaminen, mukaan lukien tulon siirto verovelvollisen pankkitileille tai (hänen toimeksiannosta) kolmannen osapuolen tileille - käteisenä tulona;

- luontoismuotoisen tulon siirto - kun se on saatu luontoismuotoisina;

- veronmaksajan suorittama koron maksaminen saaduista lainatuista (luotto)varoista, tavaroiden hankinnasta (työstä, palveluista), arvopapereista - saatuaan tuloa aineellisten etujen muodossa.

Poikkeukset yllä olevasta menettelystä tulojen tosiasiallisen saamisen päivämäärän määrittämiseksi sisältyvät pykälän 2-5 momenttiin. 223 Venäjän federaation verolaki. Erityisesti palkan muodossa tuloa saaessaan päivämäärä, jolloin verovelvollinen tosiasiallisesti vastaanottaa tällaiset tulot, on sen kuukauden viimeinen päivä, jolta hänelle on kertynyt tuloa työsopimuksen (sopimuksen) mukaisesti suoritetuista työtehtävistä.

Liittovaltion laki nro 113-FZ artiklan 1 kohdassa. Venäjän federaation verolain 223 pykälässä otettiin käyttöön uusia säännöksiä, jotka mahdollistavat tulojen vastaanottopäivän ongelmien ratkaisemisen; aiemmin sääntelyviranomaiset saattoivat antaa erilaisia selityksiä, jotka vain hämmentyivät veroagentteja. Nykyinen lainsäädäntökehys määrittelee saaduista lainavaroista tulon saamispäiväksi lainan koron maksupäivän (jos laina on korollinen) tai lainattujen varojen takaisinmaksupäiväksi (jos laina on koroton). Vuodesta 2016 lähtien aineelliset edut on laskettava kunkin kuukauden viimeisenä päivänä koko laina-ajan ajan. Näin ollen myös aineellisista eduista tulee laskea tulovero, joka maksetaan kuukausittain - viimeisenä päivänä, riippumatta siitä, onko laina korollinen vai koroton. Myös sen kuukauden viimeinen päivä, jolloin vastaava ennakkoilmoitus hyväksyttiin, tulee tilitettävien tulojen vastaanottopäiväksi.

Monimutkaiset kysymykset ja 6-NDFL:n täyttämisen ominaisuudet

Veroton tulo. Jos henkilön tuloista ei lasketa tuloveroa, ei tällaisia tuloja tarvitse merkitä 6-NDFL-raporttiin (esimerkiksi äitiysetuudet).

Raportin toimittamisen määräajan lykkäys. Jos uusien 6-NDFL-laskelmien toimittamisen määräaika osuu pyhäpäivälle tai viikonloppuun, määräaika siirtyy automaattisesti arkipäivän jälkeiseen ensimmäiseen työpäivään.

Jos tuloveroa ei voitaisi pidättää. Lähetä ennakonpidätyksen mahdottomuudesta ja ennakonpidättämättömän veron määrästä viesti veroviranomaiselle ennen verokautta seuraavan vuoden maaliskuun 1. päivää. Koska ennakonpidätyksen mahdottomuudesta ilmoittamisen jälkeen veroasiamiehen velvollisuus pitää tulovero lakkaa, pykälän 2 momentti. Venäjän federaation verolain 231 pykälä, joka kehottaa veroasiamiehiä perimään velkoja yksityishenkilöiltä, kunnes ne on maksettu kokonaan takaisin.

Bonusten kirjanpito. Kuukausibonukset ja toiselta ajanjaksolta (neljännes, vuosi) maksetut bonukset on otettava huomioon 6-NDFL:ssä eri tavoin (katso lisätietoja Venäjän federaation liittovaltion verohallinnon kirjeestä 24. tammikuuta 2017 nro BS- 4-11/1139@).

Palkanmaksu seuraavan raportointikauden alussa. Mitä tehdä, jos työntekijöiden maaliskuun 2018 palkat maksettiin 4.11.2018 ja tulovero siirrettiin 12.4.2018? Selvitä tällainen toimenpide lomakkeen 6-NDFL laskennan osiossa 1 vuoden 2018 1. vuosineljännekseltä. Samalla sinulla on oikeus olla huomioimatta tapahtumaa vuoden 2018 1. vuosineljänneksen lomakkeen 6-NDFL laskelman kohdassa 2. Koska otat tämän toimenpiteen huomioon maksaessasi suoraan työntekijöille palkkoja Laskelmassa 6-NDFL vuoden 2018 ensimmäisellä puoliskolla (katso Venäjän liittovaltion verohallinnon kirje, päivätty 15. maaliskuuta 2016 nro BS-4-11/4222@).

Yksittäisten rivien täyttäminen 6-NDFL-laskentaa varten. Lomakkeen 6-NDFL-laskelman 2 jakson "Tulojen tosiasiallinen saamispäivä" rivi 100 täytetään ottaen huomioon Venäjän federaation verolain 223 artiklan säännökset. Osaston 2 "Veronpidätyspäivä" rivi 110 täytetään ottaen huomioon Venäjän federaation verolain 226 artiklan 4 kohdan ja 226.1 artiklan 7 kohdan määräykset. Osion 2 ”Veronsiirron määräaika” rivi 120 täytetään ottaen huomioon Venäjän federaation verolain 226 artiklan 6 kohdan ja 226.1 artiklan 9 kohdan määräykset (katso Venäjän valtiovarainministeriön kirje, 01.02. .2017 nro 03-04-06/5209).

Sairauspäiväraha, kertynyt joulukuulta 2017, mutta maksettu 19.1.2018. Ilmoita tällaiset tulot vuoden 2018 ensimmäisen neljänneksen laskelman 6-NDFL osioissa 1 ja 2. Syötä tämä toiminto lomakkeen 6-NDFL vuoden 2018 1. vuosineljänneksen laskelman kohtaan 2 seuraavasti: rivillä 100 ilmoita 19.1.2018, rivillä 110 - 19.1.2018, rivillä 120 - 01 /31/2018, riveillä 130 ja 140 - vastaavat kokonaisindikaattorit (katso Venäjän liittovaltion verohallinnon kirje, päivätty 25. tammikuuta 2017 nro BS-4-11/1249@).

Kaikki veroasiamiehet toimittavat 6-NDFL-laskelmat vuoden 2016 ensimmäisestä neljänneksestä alkaen. Tämä lomake otettiin käyttöön, jotta veroviranomaiset voivat valvoa tehokkaammin henkilökohtaisten tuloverojen kertymistä ja ennakonpidätystä (Venäjän federaation liittovaltion veroviraston määräys 14.10.2015 nro ММВ-7-11/450). Lokakuussa veroasiamiehet toimittavat Laskelman 9 kuukaudelle, joten kysymys 6-NDFL:n täyttämisestä vuoden 2016 kolmannelle neljännekselle on erityisen ajankohtainen nyt.

Tässä artikkelissa tarkastellaan, mitä vaikeuksia saatat kohdata täyttäessäsi lomaketta 6-NDFL, ja tarkastelemme myös esimerkkiä 9 kuukauden laskennasta.

6-NDFL:n täyttäminen kolmannelle vuosineljännekselle

Laskelman 6-NDFL:n toimittamiselle liittovaltion veroviranomaiselle on asetettu seuraavat määräajat:

- 1 vuosineljänneksen, puolen vuoden ja 9 kuukauden ajan - vanhentunutta vuosineljännestä seuraavan kuukauden viimeiseen päivään,

- vuodessa - seuraavan vuoden huhtikuun 1. päivään.

Jos 25 tai vähemmän henkilöä sai tuloja agentilta raportointikaudella, 6-NDFL voidaan toimittaa paperilla, muuten vaaditaan sähköinen toimitus. Veroasiamiesten, joilla on erilliset osastot, on toimitettava 6-NDFL jokaisesta niistä erikseen, eikä sillä ole väliä, ovatko he kaikki rekisteröityneet samaan liittovaltion veroviranomaiseen vai eri veroviranomaisiin (Venäjän federaation liittovaltion veroviraston kirje, päivätty 01.08.2016 nro BS-4-11/13984).

Lomakkeen 6-NDFL kokoonpano - Otsikko ja kaksi osaa. Kohdassa 1 on yleisiä verotunnuslukuja ja 2:ssa todellisen tulon ja pidätetyn tuloveron määrä päivämäärän mukaan.

6-NDFL:n tiedot syötetään suoriteperusteisesti. Yksityiskohtaiset ohjeet indikaattoreiden syöttämiseksi laskelmaan sisältyvät 6-NDFL:n täyttömenettelyyn, joka on hyväksytty Venäjän federaation liittovaltion verohallinnon määräyksellä 14. lokakuuta 2015 nro ММВ-7-11/450. Otsikkosivu ei aiheuta erityisiä vaikeuksia täytettäessä, mutta tarkastelemme muita osia tarkemmin.

Kohdassa 1 6-NDFL:

- Rivit 010-050 täytetään kullekin tuloverokannalle erikseen. Jos näille riveille syötetyt tiedot eivät mahdu yhdelle sivulle, täytetään tarvittava sivumäärä.

- Vuoden alusta tiivistetyt rivien 060-090 tunnusluvut näkyvät vain luvun 1 ensimmäisellä sivulla, jos sellaisia on useita.

- Jos osinkoja on maksettu yksityishenkilöille, ne sisältyvät verotettavaan kokonaistuloon rivillä 020 ja kohdistetaan riville 025. Samoin "osinko" -veron määrä sisältyy henkilökohtaisen tuloveron kokonaismäärään rivillä 040 ja kohdistetaan riville 045.

- Rivillä 030 verovähennykset ilmoitetaan yhteensä (Venäjän federaation verolain 217 ja 218 artikla).

Osa 2 6-NDFL:

- Rivit 100-140 sisältävät todellisten tulojen ja tuloveron määrien lisäksi myös vastaavien liiketoimien päivämäärät.

- Tulojen vastaanottopäivä rivillä 100: kuukauden viimeinen päivä - palkat, maksupäivä - lomamaksut ja sairauslomat.

- Rivillä 110 - päivä, jolloin tulo maksettiin yksityishenkilölle, joka on myös päivä, jona vero pidätettiin.

- Tuloveron maksupäivä rivillä 120 on tulon siirtämisen jälkeinen päivä ja lomapalkan ja sairausloman maksukuukauden viimeinen päivä. Jos nämä päivät osuvat viikonloppuihin, maksu siirtyy sitä seuraavalle työpäivälle.

- Rivillä 130 sinun on ilmoitettava kuukauden tulot vähentämättä sitä mahdollisilla verovähennyksillä (liittovaltion verohallinnon kirje 20. kesäkuuta 2016 nro BS-4-11/10956).

- Rivillä 140 pidätettävät tuloveron määrät on ilmoitettava kokonaisuudessaan, eikä sillä ole väliä, onko se siirretty vai ei.

Huomaa: vaikka lomake 6-NDFL täytetään 9 kuukauden ajalta suoriteperusteisesti, kahden edellisen vuosineljänneksen ennakonpidätys ei näy kohdassa 2. Samalla 1. ja 2. vuosineljänneksen tunnusluvut sisältyvät luvun 1 yleisiin tunnuslukuihin.

Elokuussa Venäjän federaation liittovaltion veroviranomainen selitti, kuinka 6-NDFL:ssä näytetään yhdellä vuosineljänneksellä kertynyt ja seuraavalla maksettu palkka. Esimerkiksi jos syyskuun palkka on maksettu lokakuussa, niin 9 kuukauden laskelmassa se tulee sisällyttää tuloihin rivillä 020 ja siitä vero tuloveroon rivillä 040.

Tämä summa ei sisälly lähdeveroon riveillä 070 ja 080. 9 kuukauden laskennan kohdassa 2 syyskuun palkkaa ei näytetä ollenkaan. Mutta kun valmistellaan kuuden henkilön tuloveroa vuodelle 2016, syyskuun palkka ja henkilökohtainen tulovero on ilmoitettava sekä rivillä 070 että osiossa 2 (Venäjän federaation liittovaltion veroviraston kirje 8.1.2016 nro BS -4-11/13984).

6-NDFL 9 kuukauden ajan. Näytteen täyttö

Tässä on esimerkki 6-NDFL:n täyttämisestä 9 kuukauden ajan:

Volna LLC keräsi tuloja yksityishenkilöille 2 650 600 ruplaa vuoden 2016 9 kuukaudelta, josta 46 600 ruplaa oli osinkoja. 9 kuukauden vähennysten määrä on 95 650 ruplaa. 13 prosentin veroprosentti oli 332 144 ruplaa. Kesäkuun palkka (217 500 ruplaa) siirrettiin 5. heinäkuuta, kesäkuun tulovero - 27 911 ruplaa. Syyskuun palkat maksettiin Volnan työntekijöille 5. lokakuuta. Henkilökohtainen tulovero syyskuussa - 36 904 ruplaa.

Tässä tapauksessa 6-NDFL 9 kuukauden ajalta, josta esimerkki on julkaistu täällä, täytetään rivi riviltä seuraavasti:

020 – kokonaistulot ovat 2 650 600 ruplaa (sisältää syyskuun palkan).

030 - verovähennykset - 95 650 ruplaa.

040 – tuloveron kokonaismäärä (sisältäen syyskuun palkan) on 332 144 ruplaa.

025 – jaamme maksettujen osinkojen määräksi 46 600 ruplaa.

045 - jaamme osingoista henkilökohtaista tuloveroa - 6 058 ruplaa.

070 – kaikki pidätetty tulovero vähennettynä syyskuun palkasta lasketulla määrällä – 295 240 ruplaa.

Lomakkeen 6-NDFL osa 2 vuoden 2016 3. vuosineljännekseltä sisältää kesäkuun tulojen ja verojen määrät:

130 - kesäkuun palkka - 217 500 ruplaa, kun päivämäärä rivillä 100 on 30.6.2016.

140 - Henkilökohtainen tulovero kesäkuun palkasta - 27 911 ruplaa, ennakonpidätyspäivä rivillä 110 on 7.5.2016.

Heinä- ja elokuussa luetellut tulo- ja tuloverot sisältyvät varsinaisiin päivämääriin.

Syyskuun palkkaa ja tuloveroa ei sisällytetä 2 §:ään, mutta myöhemmin ne tulee sisällyttää vuosittaisen 6 henki lön tuloveron 2 §:ään.

Laskelma lomakkeella 6-NDFL kalenterivuodelta toimitetaan viimeistään raportointivuotta seuraavan vuoden huhtikuun 1. päivänä. Siksi vuoden 2018 tulosten perusteella raportti on toimitettava viimeistään 4.1.2019 (Venäjän federaation verolain 3 kohta, 2 kohta, 230 artikla).

Lomakkeen 6-NDFL täyttäminen

Muistutetaan, että lomakkeella 6-NDFL (hyväksytty liittovaltion verohallinnon määräyksellä, päivätty 14. lokakuuta 2015 nro ММВ-7-11/450@) oleva laskelma täytetään suoriteperusteisesti.

Lomakkeen 6-NDFL osien koostumus ei ole muuttunut:

- Nimilehti (sivu 001);

- 1 jakso "Yleiset indikaattorit";

- 2 § Tosiasiallisesti saatujen tulojen ja ennakonpidätysten päivämäärät ja määrät.

1., 2. tai 3. vuosineljänneksellä pidätetyt tuloveron määrät eivät näy vuoden 2018 laskelman 2 kohdassa. Ja tämä siitä huolimatta, että lomake 6-NDFL täytetään kertymäsummalla. Ennakonpidätyksen määrät 1., 2. ja 3. vuosineljänneksellä on esitetty Laskelmien kohdassa 2 vain 1. vuosineljännekseltä, puolen vuoden ja 9 kuukauden osalta. Vuoden laskelmassa nämä määrät sisällytetään yksinomaan 1 jakson tunnuslukuihin.

Voit lukea lomakkeen 6-NDFL täyttämisen perusvaatimuksista.

6-NDFL vuodelle 2018: esimerkki täytteestä

Samalla kohdassa 1 on ilmoitettu joulukuun ennakkomaksun ja palkan määrät sekä laskettu vero, koska veron laskentapäivät osuvat vuoteen 2018. Samanaikaisesti 1 §:n 2018 rivillä 070 ”Pidättyjen verojen määrä” näkyy lisäksi vuonna 2018 pidätetty ennakonpidätys joulukuulta 2017 71 329 ruplaa.

Näin ollen vuoden 2018 raportin luvun 1 rivien 040 ”Laskennetun veron määrä” ja 070 ”Pennetyn veron määrä” tunnuslukujen välille muodostuu 4 105 ruplan (75 434 - 71 329) erotus, joka muodostui. alkaen:

Joulukuun 2017 palkoista vuonna 2018 pidätetty henkilötulovero 71 329 ruplaa;

Joulukuun 2018 palkasta laskettu mutta pidättämätön tulovero 31.12.2018 75 434 ruplaa.

Voit tarkistaa lomakkeen 6-NDFL täytön oikeellisuuden käyttämällä.

Artikkelista löydät esimerkin 6-NDFL:n täyttämisestä 9 kuukauden 2018 ajalta eri tilanteissa, nykyisen lomakkeen, taulukon laskelmien toimittamisen määräajoista sekä hyödyllisiä palveluita, jotka auttavat sinua raportoimaan verovirastolle.

Huomio! Seuraavat ohjeet auttavat sinua raportoimaan oikein ja oikea-aikaisesti:

Lomakkeen 6-NDFL mukainen laskelma voidaan luoda BukhSoft-ohjelmassa kolmella napsautuksella. Se laaditaan aina ajantasaiselle lomakkeelle ottaen huomioon kaikki lain muutokset. Ohjelma täyttää laskelman automaattisesti. Ennen kuin lomake lähetetään verotoimistoon, se testataan kaikissa liittovaltion veropalvelun varmennusohjelmissa. Kokeile ilmaiseksi:

6-NDFL verkossa

Kenen on raportoitava?

Henkilöiden, jotka ovat veroasiamiehiä käteis- ja luontoissuorituksille työsuhteiden puitteissa ja siviiliprosessisopimusten perusteella, on toimitettava Laskelma 6-NDFL 9 kuukauden ajalta. Nämä sisältävät:

- Yritykset ja niiden osa-alueet.

- Yksittäiset yrittäjät.

- Itsenäiset ammatinharjoittajat (yksityiset notaarit, asianajajat, välimiesmenettelyn johtajat jne.), jotka toimivat ilman työntekijöiden palkkaamista.

- henkilöt, joiden kanssa yritys on tehnyt työsopimuksen (työsuhteet);

- henkilöt, jotka tarjosivat palveluja tai suorittivat työtä GPC-sopimusten mukaisesti;

- henkilöt, joilla on yksinoikeudet immateriaalioikeuksiin lisenssisopimusten tai oikeuksien luovuttamista koskevien sopimusten perusteella.

Lomake 6-NDFL 9 kuukauden ajan

Federal Tax Service hyväksyi paperi- ja sähköiset lomakkeet sekä niiden täyttömenettelyn 14. lokakuuta 2015 päivätyllä määräyksellä nro ММВ-7-11/450. Päivitetty lomake on ollut voimassa 26. maaliskuuta 2018 lähtien (liittovaltion verohallinnon määräys nro ММВ-7-11/18@, päivätty 17. tammikuuta 2018).

Pääsääntöisesti 6 hengen tuloveroilmoitus, mukaan lukien vuoden 2018 9 kuukautta, tapahtuu sähköisesti Internetin kautta. Paperimuodossa on vain yksi tapaus: jos raportointi- tai verokaudella niiden henkilöiden määrä, joille yritys veroasiamiehenä on siirtänyt tuloa, on alle 25.

Lomake 6-NDFL näyttää tältä:

Näyte 6-NDFL 9 kuukauden ajan

Laskelma sisältää otsikkosivun sekä kohdat 1 ja 2. 6-NDFL:ää täytettäessä on otettava huomioon laskelmia ja veroilmoituksia koskevat yleiset säännöt:

- Kokonaisindikaattorien solut on täytettävä pakollisesti. Jos arvoa ei ole, aseta "0".

- Aakkoset ja numeeriset arvot syötetään soluihin vasemmalta oikealle.

- Täyttämättömiin (oikeisiin) soluihin tehdään viivoja.

- Sivunumerot on annettu järjestyksessä: "001", "002", "003" jne.

- Kopeikkoja sisältäviä arvoja ei voida pyöristää rupliksi. Ne syötetään penneillä.

Laskenta suoritetaan seuraavasti:

Täytön ominaisuudet: otsikkosivu

"TIN"-kentässä sinun on ilmoitettava numero, jonka liittovaltion veropalvelu on antanut yritykselle, yksittäiselle yrittäjälle tai "itsenäiselle ammatinharjoittajalle".

"Tarkistuspiste"-kenttä on tarkoitettu juridisille henkilöille. He ilmoittavat joko tarkastuspisteensä tai erillisen yksikkönsä koodin.

"Säätönumero" -kenttä on tarkoitettu seuraaville arvoille:

- "000" (jos Laskelma toimitetaan ensimmäistä kertaa);

- "001", "002" jne. (jos he toimittavat mukautetun laskelman).

"Raportointijakso (koodi)" -kenttään sinun on syötettävä:

- "21" - 6 henkilön tulovero 1. vuosineljännekseltä;

- "31" - 6 henkilön tulovero toiselle vuosineljännekselle (puolivuosi);

- "33" - 6 hengen tuloveroa varten 3. vuosineljännekseltä (9 kuukautta);

- "34" - vuosittaiselle 6 henkilön tuloverolle.

Syötä "Verokausi (vuosi)" -kenttään raportointikauden vuosi.

Kenttä "Lähetä veroviranomaiselle (koodi)" on tarkoitettu liittovaltion veropalvelun koodille, joka vastaanottaa raportit. Koodi löytyy palvelun kautta:

Kentässä "Sijainnissa (kirjanpito) (koodi)" tulee ilmoittaa:

- "214" - toimitettaessa Sovintoratkaisua yrityksen toimipaikassa;

- "120" - toimitettaessa laskelma yksittäisen yrittäjän rekisteröintipaikassa;

- "213" on suurimpien veronmaksajien koodi.

"Veroasiamies" -kenttään tulee ilmoittaa oikeushenkilön lyhyt nimi tai yksittäisen yrittäjän/yrittäjän koko nimi.

... jakso 1

Kun täytämme 6 henkilötuloveroa 9 kuukaudelta, tulee kohdan 1 tunnusluvut antaa suoriteperusteisesti vuoden alusta (1.1.2018-30.9.2018).

Pykälä 1 on laadittava jokaisesta veroasiamiehen soveltamasta tuloverokannasta (13 %, 30 % jne.). Jossa:

- rivi 010 on verokantaa varten;

- 020 - yksilöiden tulojen määrälle;

- 025 - osinkojen arvosta;

- 030 - vähennyksen määrälle;

- 040 - tuloveron määrästä;

- 045 - osinkoveroa varten.

Rivit 060 - 090 on täytettävä vain kerran. Ne osoittavat:

- 060 - tuloja saaneiden ihmisten lukumäärä;

- 070 - lähdevero;

- 080 - henkilökohtainen tulovero, jota ei voitu pidättää;

- 090 mukaan - palautetaan henkilökohtainen tulovero liiallisen ennakonpidätyksen yhteydessä ja kun tulonsaajan asema muuttuu ulkomaisesta Venäjän federaation asuvaksi.

... osasto-2

Kohdassa 2 on tarkoitus ilmoittaa tulojen saamispäivät ja -määrät, tuloveron pidätyspäivät, sen määrät ja maksupäivät talousarvioon. Kun täytät 6-NDFL:n 9 kuukauden 2018 ajalta, sinun tulee ottaa tämä huomioon.

- Kukin tulonmaksupäivä saa vastata vain yhtä tuloveron määrää.

- Liiketoimien ryhmittelyä henkilökohtaisen tuloverokannan mukaan ei vaadita. Ne esitetään kronologisessa järjestyksessä.

- Laskennassa on ilmoitettava henkilön saamien tulojen ja häneltä pidätettyjen tuloverojen määrät, jotka koskevat viimeisiä 3 kuukautta.

- Jos useita tuloja maksettiin samana päivänä, mutta tuloveron siirtopäivämäärät ovat erilaiset, täytä lisärivit (100 - 140). Osassa 6-NDFL vuoden 2018 9 kuukaudelle on annettu indikaattorit heinäkuusta syyskuuhun:

- rivi 100 on tarkoitettu tulojen vastaanottopäivien syöttämiseen;

- 110 - tuloveron pidätys;

- 120 - rivillä 100 annettu henkilötuloveron maksun määräaika;

- 130 - rivillä 100 merkittynä päivänä saadun tulon määrä, jossa otetaan huomioon henkilökohtainen tulovero;

- 140 - rivillä 110 ilmoitettuna päivänä pidätetyn tuloveron määrä.

BukhSoft-ohjelma auttaa sinua luomaan oikean maksukuitin ilmaiseksi. Voit tehdä tuloverosiirron napsauttamalla alla olevaa painiketta:

Valmistele henkilökohtainen tuloveromaksu

Esimerkki 6-NDFL:n täyttämisestä 9 kuukauden 2018 osalta palkan osalta

Käytännössä lopullinen kesäkuun palkanmaksulaskelma tehdään heinäkuussa. Tämä toiminto on esitetty osiossa 2 Laskutoimitukset.

Esimerkki

Yhtiö suoritti työntekijöilleen kuukausipalkkojen loppumaksut seuraavan kuukauden 3. päivänä (kesäkuulta 3. heinäkuuta). Kirjanpitäjä täytti seuraavat päivämäärät 6-NDFL:n kohtaan 2 9 kuukauden 2018 osalta:

- linjalla 100 – 30.6.2018;

- 110 – 03.07.2018;

- 120 –04.07.2018.

Esimerkki 6-NDFL 9 kuukauden 2018 sairauslomalla

30.9.2018 – sunnuntai. Siksi sairausloman muodossa saatavien tulojen tuloveron maksun laskennassa heijastamisella on useita piirteitä. Katsotaanpa esimerkkiä.

Esimerkki

Yhtiö maksoi työntekijöilleen sairausloman 30.9.2018. Tänä sunnuntaina. Tämän toimenpiteen ei siis tarvitse näkyä 6 henkilötuloverotuksessa 9 kuukauden 2018 osalta. Se on ilmoitettu vuoden laskelmassa:

- linjalla 100 – 30.9.2018;

- 110 – 30.09.2018;

- 120 – 01.10.2018.

6-NDFL 9 kuukauden ajan: lomamaksut

6-NDFL:n 9 kuukauden 2018 pykälässä 2018 kuvataan lomapalkkoja, jotka kertyivät toisella neljänneksellä ja maksettiin työntekijöille kolmannella neljänneksellä.

Esimerkki

Työntekijä lähtee toiselle palkalliselle lomalle 25.6.2018. Kirjanpitäjä kerrytti hänelle lomarahaa kesäkuussa ja maksoi hänelle 20.7.2017. 6-NDFL:ssä 9 kuukauden ajalta summa näkyi seuraavasti:

- linjalla 100 – 20.7.2018;

- 110 – 20. 07. 2018;

- 120 – 31. 07. 2018.

6 henkilön tuloveron täyttäminen 9 kuukaudelta: bonukset

Tälläkin tapauksella on omat ominaisuutensa. Katsotaanpa esimerkkejä.

Esimerkki

20.7.2018 yhtiö maksoi työntekijöille palkkioita toiselta vuosineljännekseltä. Kohdassa 2 ilmoitetaan päivämäärät:

- linjalla 100 – 20.7.2018;

- 110 – 20. 07. 2018;

- 120 – 23. 07. 2018.

Kuukausittain maksettavat tuotantopalkkiot luokitellaan palkaksi. Niiden vastaanottopäiväksi katsotaan kuukauden viimeinen päivä.

Esimerkki

7.7.2018 yhtiö maksoi työntekijöilleen kesäkuun palkkiot. Kirjanpitäjä heijasti ne Laskelman osiossa 2:

- linjalla 100 – 30.6.2018;

- 110 - 07. 07. 2018;

- 120 - 08. 07. 2018.

6-NDFL:n toimittamisen määräaika

Lasku on neljännesvuosittain. He toimittavat sen liittovaltion veroviranomaiselle viimeistään raportointikautta seuraavan kuukauden viimeisenä päivänä. Vuosittainen 6-NDFL on raportoitava viimeistään seuraavan vuoden huhtikuun 1. päivänä.

Pöytä. 6-NDFL:n toimittamisen määräajat vuonna 2018

Huomaa: jos määräaika osuu viikonlopulle tai vapaapäivälle, voit ilmoittautua seuraavana työpäivänä.

Vastuu määräaikojen rikkomisesta

Tällainen rikkomus sisältää verovelvollisuuden oikeushenkilöille ja hallinnollisen vastuun yritysten virkamiehille. Myöhästyneen toimituksen sakko on 1000 ruplaa. jokaisesta täydellisestä tai osittaisesta laskelman toimittamatta jättämisestä. Se alkaa laskea määräajan päättymisestä IFTS-laskelman vastaanottamispäivään. Sakko voidaan antaa 10 arkipäivän kuluessa (eli ennen verotarkastuksen valmistumista).

6-NDFL:n toimittamatta jättäminen voi johtaa yrityksen käyttötilin sulkemiseen 10 päivän kuluessa toimittamisen määräajan umpeutumisesta.

Virkamiesten vastuu on 300-500 ruplaa.

Nolla 6 hengen tulovero 9 kuukaudelta 2018

Jos yritys ei ole suorittanut maksuja yksityishenkilöille raportointikauden aikana eikä laskenut heiltä tuloveroa, sillä on oikeus esittää INFS:lle nolla 6 henkilön tulovero. Tässä tapauksessa hän ei todellakaan suorita veroasiamiehen tehtäviä.

Mutta sinun tulee ilmoittaa tästä liittovaltion veroviranomaiselle lähettämällä sille vastaava kirje missä tahansa muodossa (katso esimerkki yllä).

Siten yritys eliminoi sekkitilinsä sulkemisen riskin. Muutoin veroviranomaiset voivat "unohtaa" vapauttaa hänet veroasiamiehen tehtävistä.